- AIメカテック(6227)って最近急騰してるけど、何をしている会社?

- HBMの製造に「ボンダー・デボンダー」が必要と聞くけど、何をする装置?

- 78億円の大口受注や営業利益2.3倍って、一過性の特需?それとも構造的成長?

- 東京エレクトロン(TEL)やEV Groupとの競合関係は?

- 中小型株として、今後どんなリスクと成長余地があるのか整理したい

- AIメカテックの事業構造と「ウェハハンドリングシステム」の正体

- AIインフラ・サプライチェーンにおけるポジション

- FY2025実績・FY2026中間決算・通期修正予想の読み解き方

- 中期経営計画(2028年6月期 売上300億円目標)の具体像

- 競合環境・リスク・投資家が注目すべき指標

AIメカテック(6227)は、HBMや先端パッケージの製造工程で不可欠な「ウェハの仮接合・剥離」装置を手がける日本の小型装置メーカーです。日立製作所を源流とし、半導体チップを極限まで薄くして積み重ねるプロセスを物理的に支えています。2026年2月には海外大手2社から約78億円の大口受注を獲得し、通期営業利益予想を2.3倍に上方修正。中計では2028年6月期に売上高300億円を掲げ、HBM・PLP・シリコンフォトニクスを「次の成長ドライバー」と位置づけています。AI半導体の積層化が進むほど需要が増える構造ですが、顧客集中リスクや半導体サイクルの変動には注意が必要です。

AI半導体の性能競争が激しくなるなか、「チップをどう積み重ねるか」というパッケージング工程の重要性が急速に高まっています。この記事では、そのパッケージング工程の”物理的な難題”を解く装置メーカー・AIメカテックを、技術的な背景から投資家目線まで図解で整理していきます。

AIメカテックとは? ― 「貼る・剥がす」で半導体の限界を超える装置メーカー

🏭 会社の基本プロフィール

| 項目 | 内容 |

|---|---|

| 証券コード | 6227(東証スタンダード) |

| 設立 | 2016年7月(日立製作所から新設分割で独立) |

| 本社 | 茨城県龍ケ崎市(竜ケ崎事業所) |

| 上場 | 2021年7月 東証マザーズ(現スタンダード) |

| 社長 | 阿部 猪佐雄 |

| 主な事業 | 半導体パッケージ製造装置、IJP(インクジェット)装置、LCD製造装置 |

| 時価総額区分 | 小型株(機械セクター) |

AIメカテックは、日立製作所のメカトロニクス事業を源流とする製造装置メーカーです。1985年に設立された日立テクノエンジニアリングの時代から約40年にわたり蓄積してきた「精密な位置合わせ」「真空制御」「微細塗布」といったコア技術を武器に、半導体とディスプレイの製造装置を開発・販売しています。

半導体の製造工程を「料理」に例えると、チップを設計する会社が「レシピを書く人」、TSMCのような製造会社が「コックさん」、そしてAIメカテックは「超精密な調理器具を作る職人」です。特に、極薄のウェハを壊さずに「貼り付けたり」「剥がしたり」する道具を作っている ― それがAIメカテックの役割です。

🔧 2つの主力事業:「貼る」と「塗る」

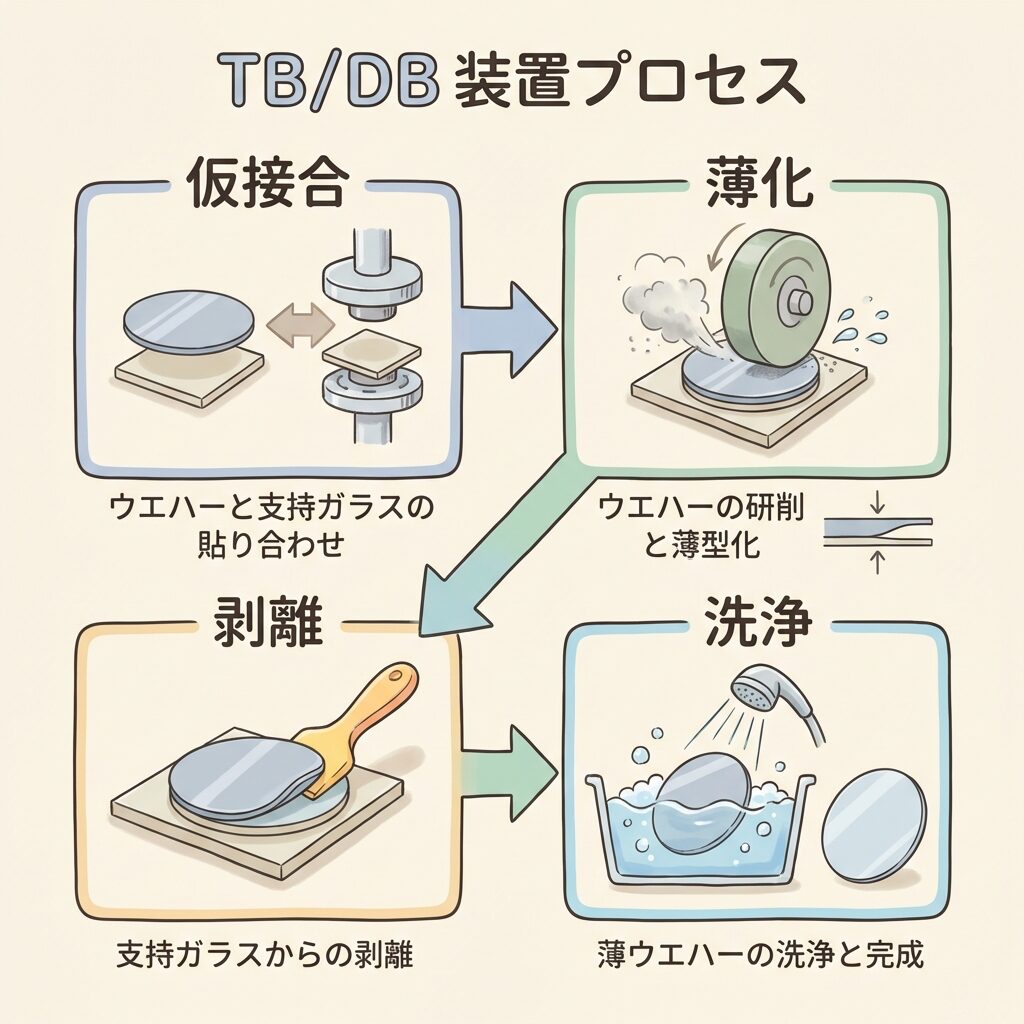

ウェハハンドリングシステム(TB/DB装置)

半導体ウェハを「サポートガラスに仮接合(ボンディング)」→「薄化加工後に剥離(デボンディング)+洗浄」する一連の装置群。HBM製造や3D実装で不可欠な工程。現在の成長の主力エンジン。

インクジェット装置(IJP)

マスク不要で必要な場所にだけ機能性材料を塗布する装置。材料ロスが極小。マイクロディスプレイ、アンチグレアガラス、AR/VR向けが「次の成長ドライバー」。

このほか、LCD(液晶ディスプレイ)製造装置やはんだボールマウンター(MB)なども手がけていますが、現在の業績を牽引しているのは圧倒的にTB/DB装置(ウェハハンドリングシステム)です。2026年6月期の中間決算では、半導体関連事業が売上の約9割以上を占める構造に変貌しました。

半導体チップを極薄(数十μm)に研削する際、割れないようにサポートガラスに一時的に貼り付ける工程(TB)と、加工後にそれを剥がして洗浄する工程(DB)の総称。3D積層技術の要の一つ。

なぜ今AIメカテックが重要なのか ― サプライチェーン上のポジション

🗺️ AI半導体のパッケージング工程とAIメカテックの居場所

AI半導体の性能向上は、もはや回路の微細化だけでは実現できません。GPUとHBM(高帯域幅メモリ)を一つのパッケージに高密度で統合する「先端パッケージング」が不可欠になっています。この先端パッケージングには、チップを極限まで薄くして積み上げるプロセスが含まれます。

複数のDRAMチップを垂直に積み重ねた3D構造のメモリ。GPUの隣に配置することで超広帯域・低消費電力のデータ転送を実現。NVIDIAの最新GPUには不可欠な部品。HBM4では12段以上の積層が見込まれる。

このHBMの製造工程のなかで、AIメカテックが担っている部分を見てみましょう。

ウェハにDRAM回路を形成(前工程:微細化技術を使ってシリコンウェハ上に回路を焼き付ける)

TSV(貫通電極)形成(チップ同士を縦に電気的に接続するための微細な穴を開ける)

仮接合(ボンディング):ウェハをサポートガラスに貼り付けて補強する。ここからウェハの薄化が始まる。

バックグラインド(薄化):ウェハの裏面を研削して数十μm(髪の毛の太さ以下)まで薄くする。DISCOなどの研削装置を使用。

剥離(デボンディング)+洗浄:薄化が終わったウェハからサポートガラスを精密に剥がし、洗浄する。割れや汚染を防ぐ極めて繊細な工程。

ダイシング・積層・パッケージング:薄くなったチップを切り出し、複数枚を積み重ねてHBMを完成させる。

HBMの積層枚数が増えるほど(HBM3:8〜12層 → HBM4:12〜16層)、1枚1枚のチップを薄くする必要があり、STEP 3・5の「仮接合→剥離」工程の重要性は指数関数的に高まります。チップが薄くなればなるほど割れやすく、歩留まり(良品率)を保つことが難しくなるからです。AIメカテックの装置がボトルネック解消のカギを握る構造が見えてきます。

業績分析 ― 売上2倍・利益33倍の「変貌」

📊 直近業績ハイライト(情報時点:2026年2月13日開示)

(+36.2% YoY)

(+106.1% YoY)

(約33倍 YoY)

AIメカテックの業績は、ここ1〜2年で劇的に変化しています。まず前期(FY2025/2025年6月期)の通期実績を確認し、続いて今期(FY2026)の中間決算と修正予想を見ていきましょう。

📈 FY2025 通期実績(2024年7月〜2025年6月)

| 項目 | FY2024 | FY2025 | 前期比 |

|---|---|---|---|

| 売上高 | 154億円 | 210億円 | +36.2% |

| 営業利益 | 2.6億円 | 20.9億円 | +701.8% |

| 営業利益率 | 1.7% | 10.0% | +8.3pt |

FY2024は営業利益2.6億円・利益率1.7%と「苦しい」水準でしたが、FY2025で一変。先端パッケージ向けTB/DB装置の出荷が本格化し、営業利益は8倍超に跳ね上がりました。出典:AIメカテック 2025年6月期 決算短信(PDF)

📈 FY2026 中間決算+修正通期予想(2025年7月〜12月)

| 項目 | FY2026 上期 実績 |

FY2026 通期 修正予想 |

前期比 |

|---|---|---|---|

| 売上高 | 146.1億円 | 343.1億円 | +63.6% |

| 営業利益 | 28.6億円 | 48.5億円 | 2.3倍 |

| 経常利益 | 27.7億円 | 44.2億円 | 2.3倍 |

| 純利益 | — | 30.8億円 | 9.1倍 |

上期だけで売上146億円・営業利益28.6億円を達成し、通期修正予想の営業利益進捗率は約58.9%。上期の経常利益は前年同期比で113倍超という異次元の伸びです。この背景にあるのは、AI向け先端パッケージ装置の出荷集中と、高付加価値製品(TB/DB装置)の構成比率上昇による利益率の改善です。出典:AIメカテック 2026年6月期 中間決算短信(PDF)

上期の利益が急増した主因は、先端パッケージ向けTB/DB装置の出荷タイミングが上期に集中したことです。装置ビジネスは受注→製造→出荷→検収のタイミングで売上が立つため、四半期ごとのブレが大きい「受注産業」です。四半期単独での利益率変動だけを見て構造的な実力と即断するのは危険です。

78億円の大口受注 ― なぜ市場がここまで反応したのか

📋 2026年2月13日:「トリプル・サプライズ」の内容

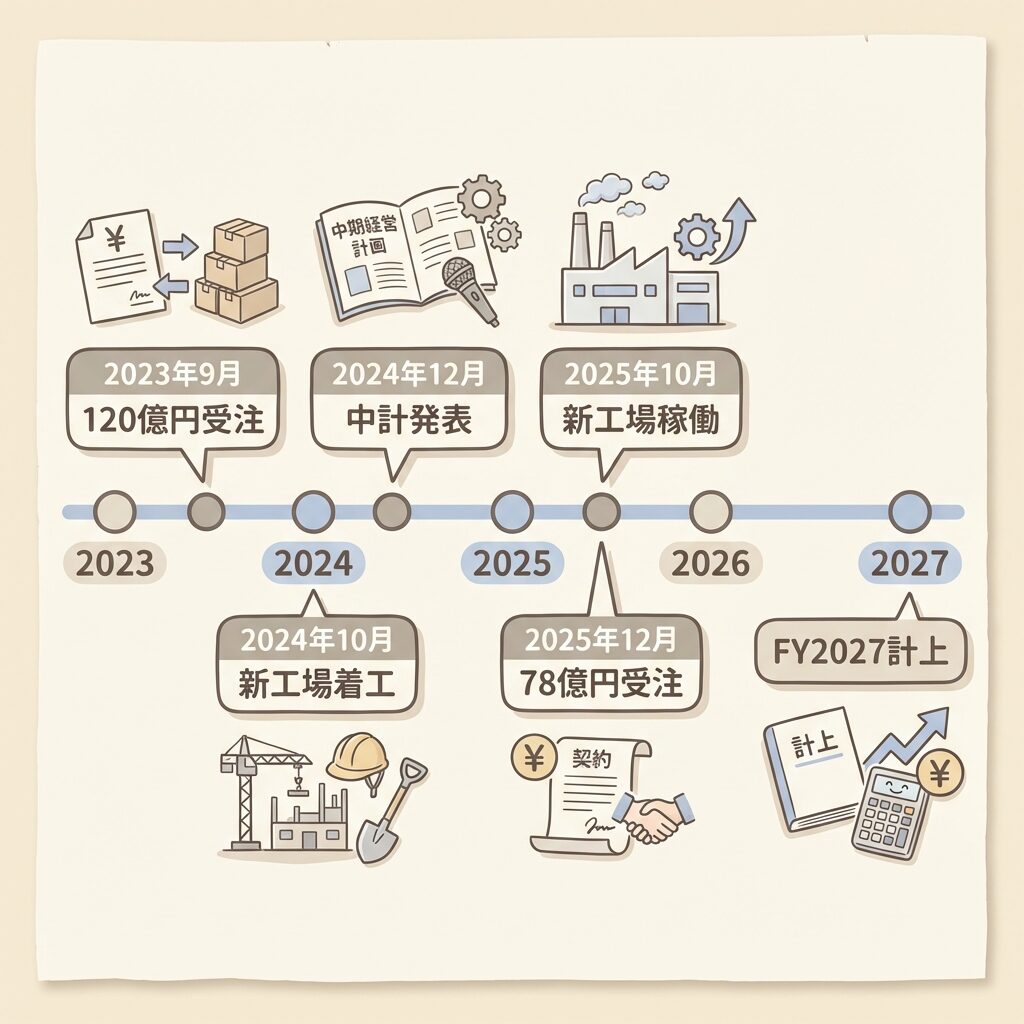

2026年2月13日、AIメカテックは大引け後に3つの重要リリースを同時に発表しました。市場はこれを「トリプル・サプライズ」と受け止め、翌営業日にストップ高を記録しています。

特にインパクトが大きかったのは②の78億円受注です。これは前期の通期売上高210億円の約37%に相当する規模であり、しかも売上計上は来期(2027年6月期)。つまり「今期の好業績は一過性ではなく、来期以降も成長が続く」ことを示すシグナルとして市場に受け止められました。出典:AIメカテック 大口受注のお知らせ(PDF)

この受注が「すべて円建て」である点も重要です(為替リスクなし)。また、受注先が「海外大手半導体関連メーカー2社」とされていることから、HBMのパッケージングを担うOSATやメモリメーカーである可能性が高いと推察されます。具体社名は非開示ですが、HBM量産に注力するSK Hynix、Samsung、あるいはそれらの委託先が候補として挙がります。

🏗️ 新工場稼働と生産能力の拡大

2024年2月から建設を進めていた竜ケ崎事業所の新工場棟が、2026年1月に稼働を開始しました。投資額は約20億円。装置の組立・デモンストレーション機能を強化する狙いで、受注増に対応するための生産キャパシティ拡大が主な目的です。出典:AIメカテック 新工場棟稼働開始のお知らせ(PDF)

海外大手からウェハハンドリングシステムの大口受注(約120億円規模)を初獲得

竜ケ崎事業所に約20億円の設備投資を決定(新工場棟建設)

中期経営計画を発表(2028年6月期に売上300億円・営業利益率12%・ROE17%)

新工場棟が稼働開始。生産キャパシティが拡大

海外大手2社から78億円の大口受注(FY2027売上計上)。通期予想を大幅上方修正+1:3株式分割

中期経営計画 ― 「売上300億円」への道筋と3つの成長ドライバー

🎯 中計の数値目標(2025年8月策定)

2025年8月に発表された第一次中期経営計画のテーマは、「グローバルニッチトップのポジション確立と、売上高300億円・営業利益率12%・ROE17%以上の達成」です。長期ビジョンとしては売上高500億円・営業利益率15%以上を掲げています。出典:AIメカテック 中期経営計画策定に関するお知らせ(PDF)

| 指標 | FY2025実績 | FY2026修正予想 | FY2028目標 |

|---|---|---|---|

| 売上高 | 210億円 | 343億円 | 300億円 |

| 営業利益率 | 10.0% | 14.1% | 12% |

| ROE | 3.1% | — | 17% |

中計の売上高目標は2028年6月期に300億円ですが、FY2026の修正予想はすでに343億円。つまり中計策定からわずか半年で、最終年度の目標を今期に超えてしまう見通しです。次回の中計見直し(上方修正)があるかどうかが、投資家にとって重要な観察ポイントになります。

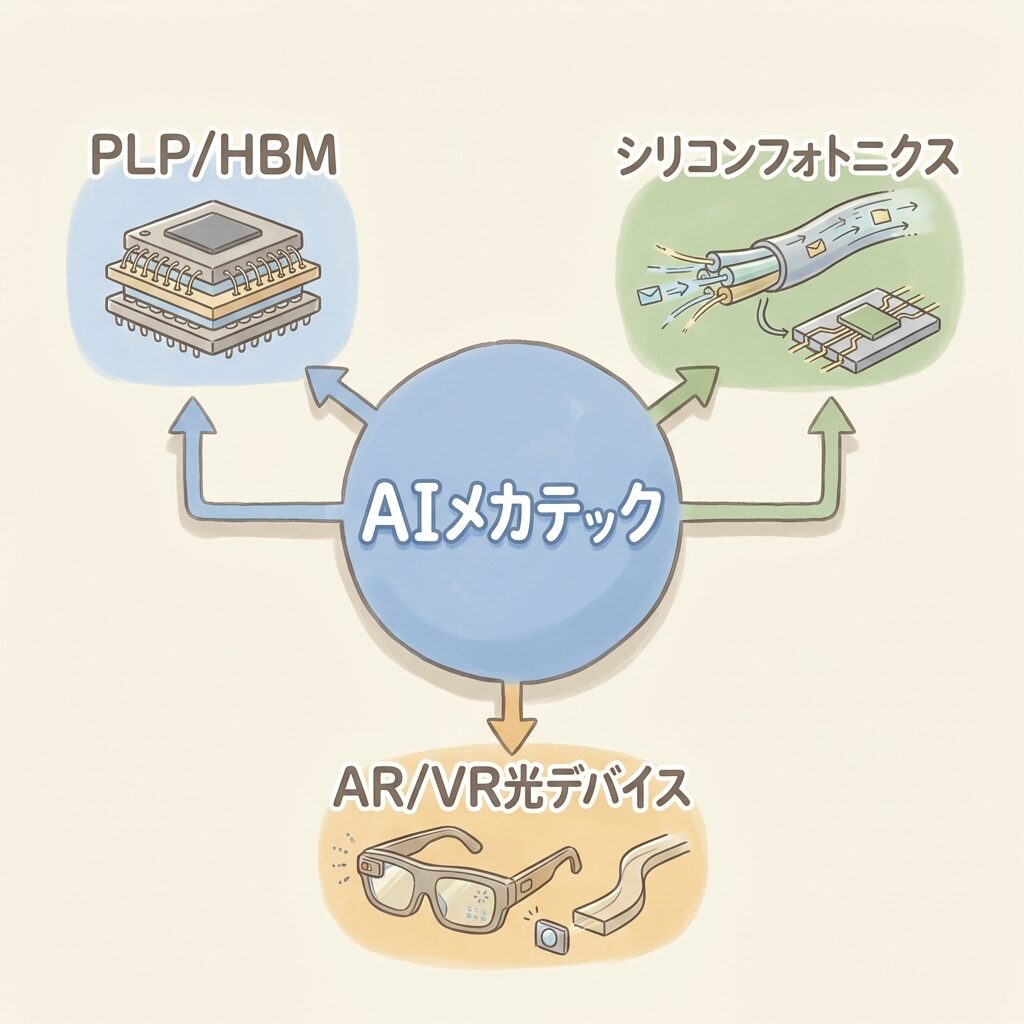

🚀 3つの成長ドライバー(「次なる成長」領域)

中期経営計画では、現在の主力であるWLP向けTB/DB装置を「既存の成長ドライバー」としつつ、以下の3つを「次の成長ドライバー」と位置づけています。

特にPLP/HBM向けは、AIメカテックが独自の「A-PI戦略」(材料・装置・プロセスを一体で提供)で差別化を図る領域です。フラッグシップ企業へのパイロット装置納入から量産受注に発展させるというシナリオで、同社は2028年6月期を本格量産受注の時期と想定しています。

顧客のプロセスニーズに最適な「材料+装置+プロセス条件」をセットで提案する戦略。装置単体の売り切りではなく、プロセスノウハウごと提供することで参入障壁を高める。AIメカテック独自の差別化手法。

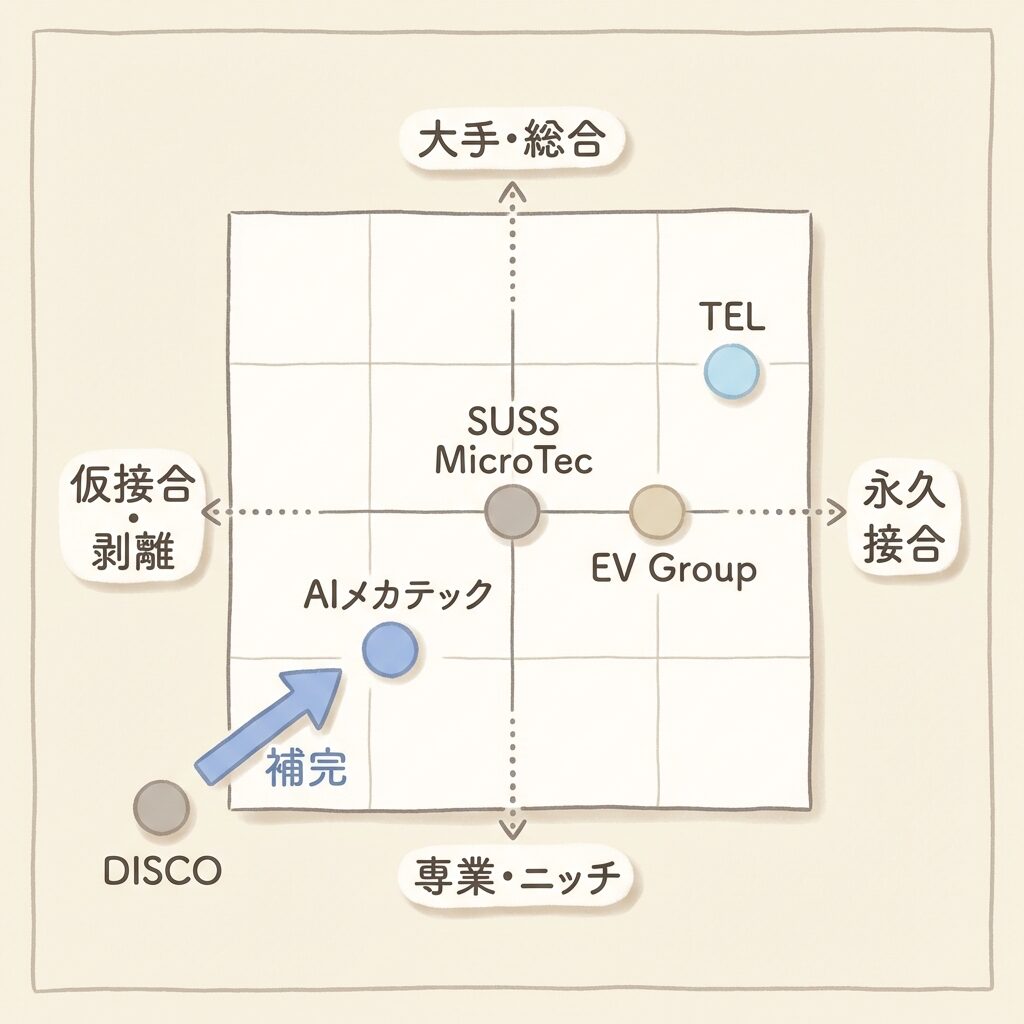

競合環境 ― TEL・EV Group・SUSS MicroTecとの関係

🏟️ ウェハボンダー・デボンダー市場の全体像

ウェハボンダー・デボンダーの世界市場は2025年に約10.6億ドル、2030年には約16.1億ドル(CAGR 8.5%)に成長すると予測されています。出典:グローバルインフォメーション ウェーハボンダーおよびデボンダー市場レポート2026年

この市場の主要プレイヤーと、AIメカテックとの関係を整理します。

| 企業 | 本拠 | 強み・特徴 | AIメカテックとの関係 |

|---|---|---|---|

| EV Group | オーストリア | ハイブリッドボンディング世界首位。レーザーデボンディングにも展開 | 直接競合。永久接合では最大のライバル |

| SUSS MicroTec | ドイツ | 仮接合・剥離装置で実績。3D-IC向けに強み | TB/DB分野で直接競合 |

| 東京エレクトロン(TEL) | 日本 | 洗浄・成膜の巨人。先端パッケージ向けにボンディング装置を展開中 | 一部領域で境界的に競合。規模差は圧倒的 |

| DISCO | 日本 | ウェハ研削・切断で世界圧倒的シェア | 補完関係。DISCOが「削る」、AIメカが「支える」 |

DISCOが「メス」(切る・削る道具)を作る会社だとすると、AIメカテックは「執刀医の手」(ウェハを安全に支え、運ぶ道具)を作る会社です。手術にはメスも手も両方必要で、両者は完全な補完関係にあります。一方、EV GroupやTELは「別の手術チーム」で、同じ手術室のなかでポジション争いをしている、というイメージです。

投資家:TELやEV Groupとの競合激化は、将来の価格競争リスクを意味します。一方で、A-PI戦略による「プロセスごと囲い込み」が機能すれば、スイッチングコストが高くなり、参入障壁として働きます。

学生:ウェハハンドリングは機械工学・材料工学・精密制御が交差する領域。半導体後工程の専門家は日本でも不足しており、キャリアの選択肢として知っておく価値があります。

技術者:仮接合材料(東レ、ブリューワーサイエンスなど)との「材料×装置」の組合せが歩留まりを決めます。プロセスインテグレーションの視点が、この分野では特に重要です。

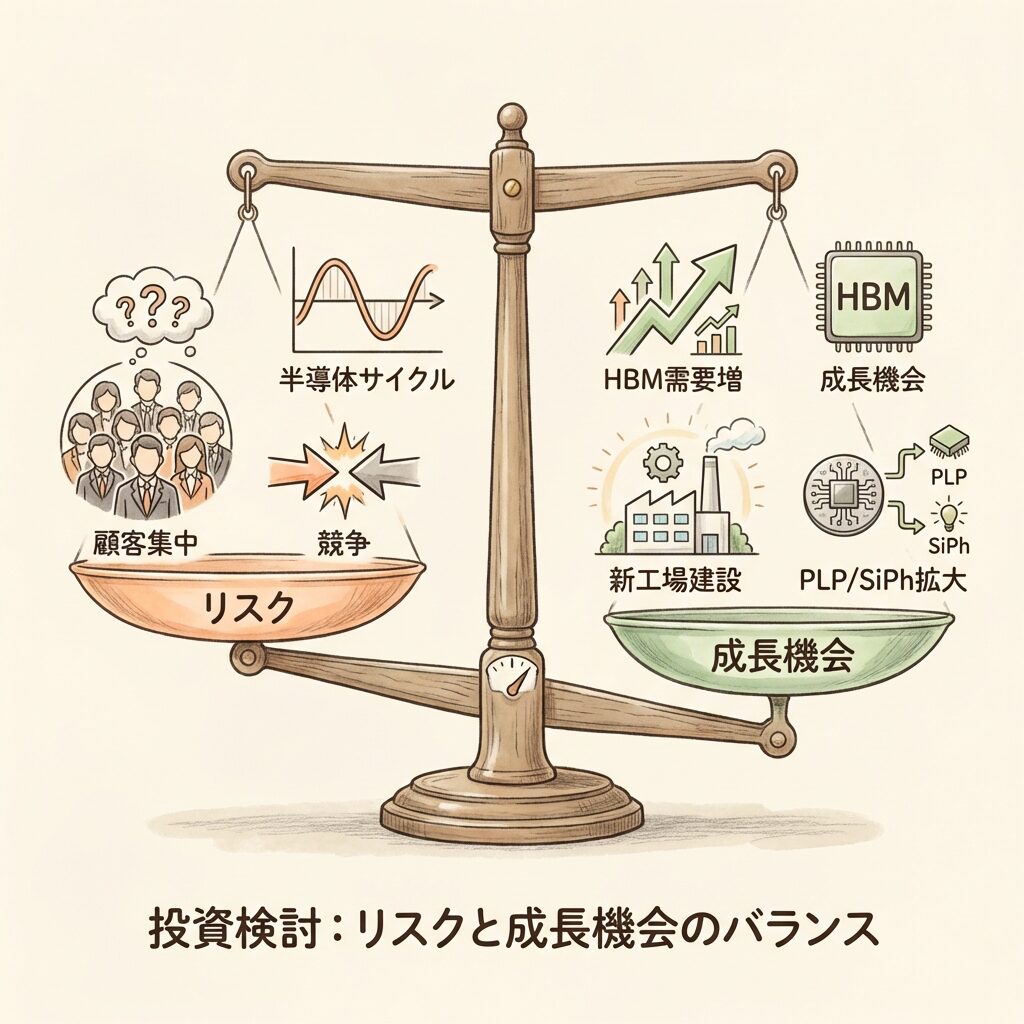

リスクと投資家が注目すべき5つの指標

⚠️ 押さえるべき5つのリスク要因

顧客集中リスク ― 売上の大部分が少数の大手半導体メーカーに依存。特定顧客の投資計画変更が業績に直結する構造です。

半導体サイクルの変動 ― AI投資サイクルが鈍化すれば、先端パッケージ装置の需要も減速します。受注産業であるため、好不況の波の影響を大きく受けます。

競合環境の激化 ― TELのような巨大企業が先端パッケージ領域への注力を強めています。EV Groupのレーザーデボンディング技術など新技術の台頭も脅威です。

株価の先行織り込み ― 2026年2月のトリプル・サプライズ以降、株価は急騰しています。成長期待がすでに織り込まれている可能性があり、短期的な過熱感には注意が必要です。

小型株特有の流動性リスク ― スタンダード市場の小型株であり、機関投資家の参入は限定的。出来高が急減する場面では、売りたいときに売れないリスクがあります。

📊 投資家が注目すべき5つの指標

| 指標 | なぜ重要か |

|---|---|

| ① 受注高・受注残高 | 装置メーカーは受注が売上に先行する。受注残の増減は3〜12ヶ月後の業績を予告する先行指標。 |

| ② TB/DB装置の売上構成比 | 高付加価値の先端パッケージ向け装置の比率が上がるほど、利益率改善が見込める。 |

| ③ 営業利益率 | 中計目標は12%。FY2026上期はすでに19.6%に到達。構造的改善か一時的集中かの見極めが必要。 |

| ④ 中計見直しの有無 | すでにFY2026で中計最終年度目標を超える見通し。中計を上方修正すれば、成長の「天井」が引き上がるシグナル。 |

| ⑤ HBM世代の移行スケジュール | HBM3→HBM3E→HBM4への世代交代が進むほど、積層枚数が増え、TB/DB工程の需要が拡大する構造。SK HynixやSamsungの量産計画が直接的な需要ドライバー。 |

まとめ ― AIメカテックの全体像を整理する

事業の本質:AIメカテックは、半導体チップを極限まで薄くして積み重ねる工程で「貼る・剥がす」を担う装置メーカー。日立製作所を源流とする約40年の精密技術が基盤。

サプライチェーン上の位置:HBMや先端パッケージの製造工程において、ウェハ薄化の前後(仮接合・剥離)を受け持つ。DISCOの「削る」工程と補完関係にあり、チップの積層が進むほど需要が増える構造。

直近業績:FY2026上期の売上高146億円(+106%)、営業利益28.6億円(約33倍)。通期修正予想は売上343億円、営業利益48.5億円(2.3倍)。

成長材料:海外大手2社からの78億円大口受注(FY2027計上)。新工場稼働。HBM4やPLP向けの「次なる成長ドライバー」。

リスク:顧客集中、半導体サイクル変動、TELなど大手との競合激化、小型株の流動性リスク。

❓ よくある質問(FAQ)

📚 参考データソース

企業IR資料(すべてAIメカテック公式):

・2025年6月期 決算短信(PDF) — FY2025通期実績

・2026年6月期 中間決算短信(PDF) — FY2026上期実績+修正通期予想(2026年2月13日開示)

・2026年6月期 中間決算 補足説明資料(PDF) — 受注推移・BS情報(2026年2月13日開示)

・大手半導体関連メーカーより大口受注のお知らせ(PDF) — 78億円受注の詳細(2026年2月13日開示)

・中期経営計画策定に関するお知らせ(PDF) — 第一次中計の全体像(2025年8月8日開示)

・新工場棟稼働開始のお知らせ(PDF) — 竜ケ崎新工場(2026年1月9日開示)

市場レポート・業界情報:

・ウェーハボンダーおよびデボンダーの世界市場レポート 2026年 — 市場規模・成長率(2026年1月)

・EV Group HBM向け仮接合・剥離ソリューション — 競合技術の参考

・東洋経済 四季報 AIメカテック急反発記事(2026年2月16日)

・AIメカテック 沿革ページ — 会社の歴史

※この記事は特定銘柄の投資推奨ではありません。AIインフラのサプライチェーン構造を理解するための情報提供を目的としています。投資判断はご自身の責任で行ってください。記事中の情報は作成時点(2026年4月18日)のものであり、最新の業績・株価とは異なる場合があります。

📚 次に読むべき記事

HBMの製造工程でAIメカテックの「上流」にあたるテスト工程を担うテラプローブの企業分析です。

AIメカテックが活躍する「先端パッケージ」の全体像を技術視点で解説した記事です。

コメント