「ディスコ」──半導体のニュースで何度も名前を見かけるこの会社、何を作っていて、なぜAI時代にこれほど重要なのか、構造から理解できていますか?

- ディスコって何を作っている会社?「切る・削る・磨く」って具体的に何?

- 「世界シェア7〜8割」と聞くけど、なぜそんなに独占的なの?

- HBMやCoWoSとディスコの技術はどう関係しているの?

- 営業利益率40%超の理由は?なぜこんなに利益率が高いの?

- AI半導体の需要拡大で、ディスコの業績はどう動いているの?

- ディスコの事業内容と製品ラインナップを「切る・削る・磨く」で整理

- 世界シェア7〜8割の独占的地位が成立する3つの構造的理由

- HBMの積層・CoWoSのパッケージングでディスコの技術が必須になる仕組み

- 2026年3月期決算(売上高4,369億円・営業利益率42.3%)の詳細分析

- 2027年3月期1Q予想(出荷額1,320億円・四半期ベース過去最高)の意味

- 投資家が見るべきリスクと構造的な成長要因

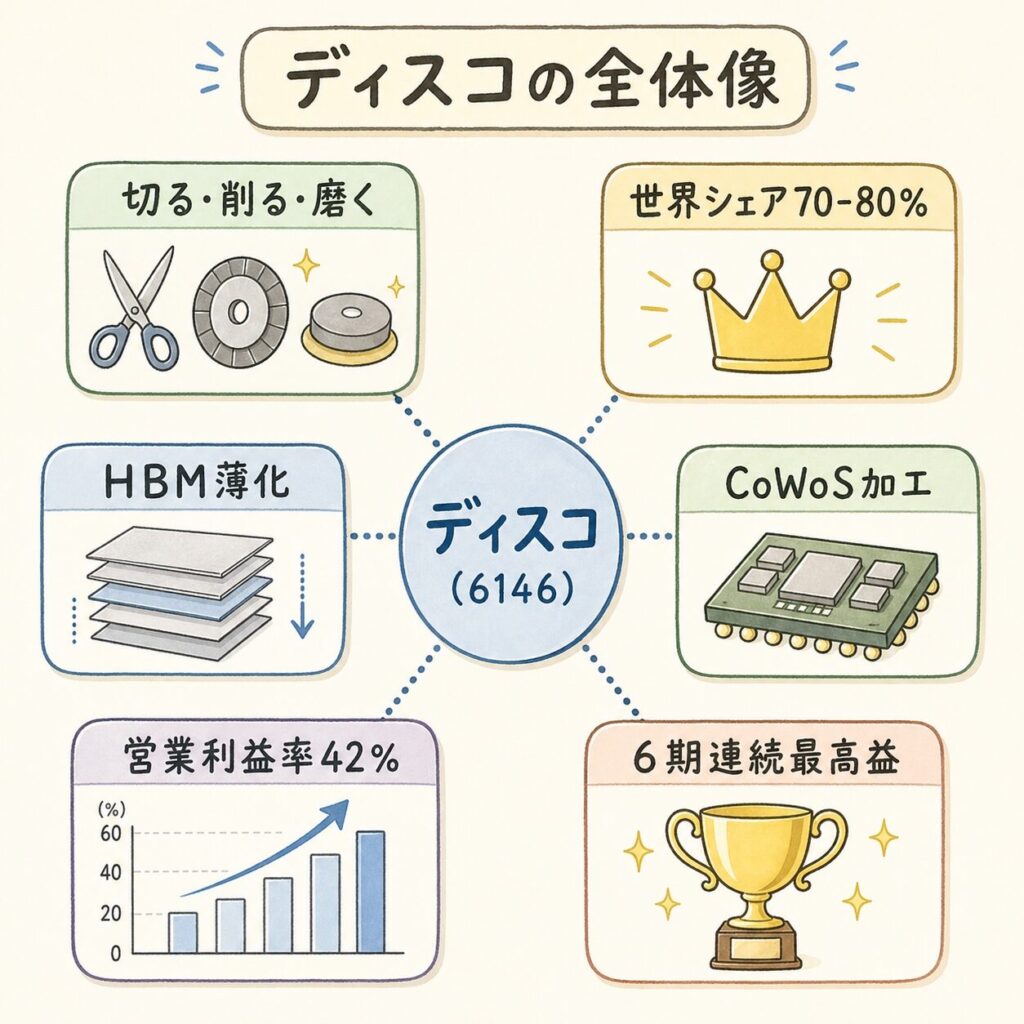

ディスコ(6146)は、半導体ウェーハの「切断(ダイシング)」と「薄化研磨(グラインディング)」に特化した精密加工装置メーカーです。ダイシングソーで世界シェア約7〜8割、グラインダーでも約6〜7割という圧倒的な寡占を持ちます(出典:ディスコIR FAQ)。AI時代にこの会社が決定的に重要になった理由は、HBM(高帯域幅メモリ)の製造でDRAMチップを30〜50μmに薄化するグラインディング工程と、CoWoSパッケージングでインターポーザーやダイを精密に切断するダイシング工程が、ディスコの装置なしには成立しないからです。2026年3月期の連結売上高は4,369億円(前期比+11.1%)、営業利益は1,850億円(営業利益率42.3%)で6期連続最高益を更新。2027年3月期1Qの出荷額は1,320億円(四半期ベース過去最高)を見込みます。「AI半導体の裏方」として不可欠な技術独占企業──それがディスコです。

※本記事の業績データは2026年4月22日発表の2026年3月期決算短信、および同日発表の2027年3月期1Q業績予想に基づいています。株価・業績は記事作成時点(2026年4月25日)の情報です。

ディスコとは?──「切る・削る・磨く」で半導体を支える

🏭 半導体の「後工程」を支配する精密加工装置メーカー

ディスコ(DISCO Corporation、証券コード:6146、東証プライム)は、1937年創業の精密加工装置メーカーです。社名の由来は「第一製砥所(Dai-Ichi Seitosho Corporation)」──もともと砥石(といし)の会社でした。

現在のディスコが手がけているのは、半導体製造における「KKM」と呼ばれる3つの加工プロセスです。ディスコ自身がこの頭文字を使って事業を説明しています。

ウェーハを個々のチップに切り分ける

世界シェア約7〜8割

ウェーハを薄く削る(薄化)

世界シェア約6〜7割

研削後の表面を高精度に仕上げる

ドライポリッシュ・CMP

📦 2つの事業セグメント──「装置」と「消耗品」の両輪

ディスコの売上は、精密加工装置と精密加工ツール(消耗品)の2つから構成されています。

精密加工装置

・ダイシングソー:ウェーハを切断する装置

・グラインダー:ウェーハを薄化研磨する装置

・レーザソー:レーザで切断する装置

・ポリッシャー:表面を仕上げる装置

1台数千万円〜数億円のハイエンド設備

精密加工ツール(消耗品)

・ダイシングブレード:切断用の刃

・グラインディングホイール:研磨用の砥石

・ドライポリッシングホイール:仕上げ用

装置が動く限り必ず消耗する「カミソリの替刃」型ビジネス

ディスコは「半導体のための精密な包丁屋さん」です。高級包丁(装置)を売り、さらにその包丁の替え刃(消耗品)も売る。包丁を使い続ける限り替え刃は必ず必要──だから景気が悪くても消耗品の売上が一定の「床」を作ります。

出典:事業内容は ディスコ製品・技術情報、世界シェアは ディスコIR FAQ を参照

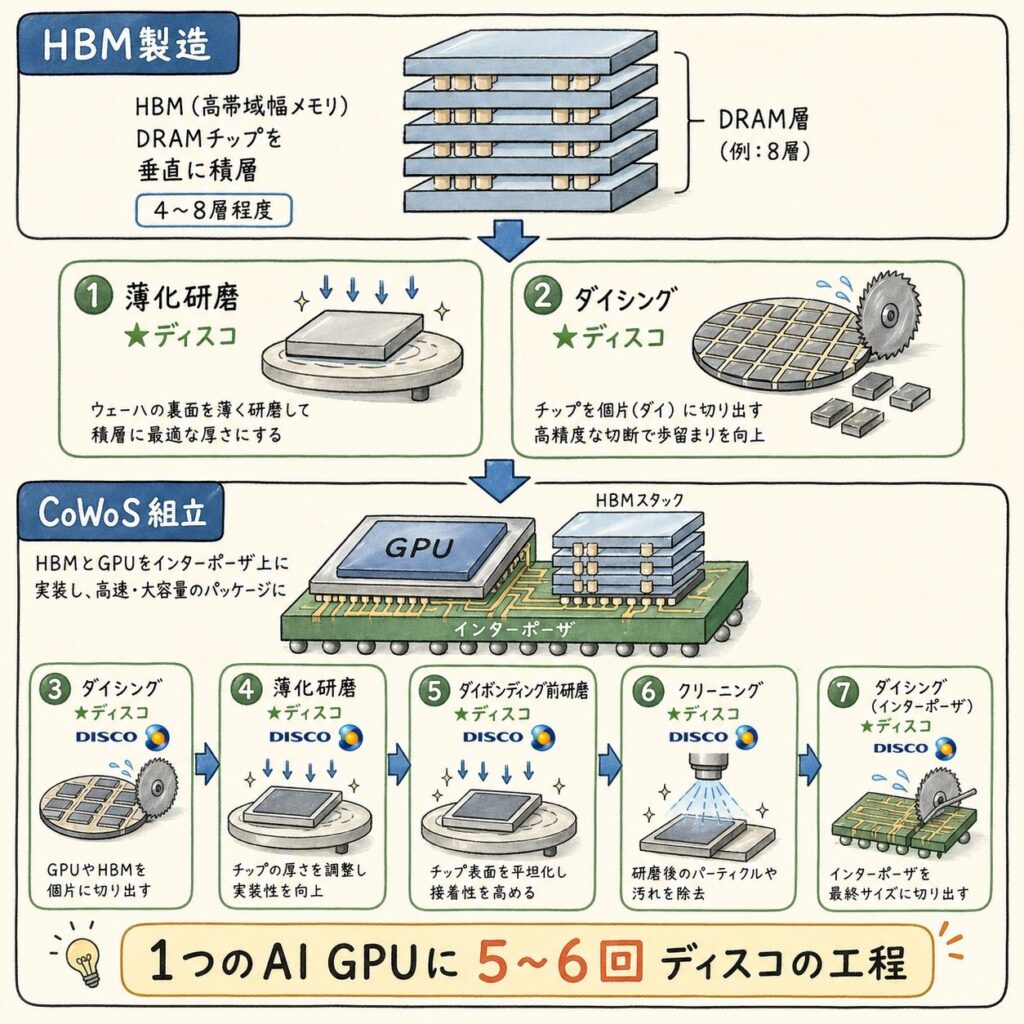

なぜHBM・CoWoSにディスコが不可欠なのか──技術構造を図解

🧩 HBMの製造工程──「薄化」がすべての前提

HBM(High Bandwidth Memory)は、複数のDRAMチップを縦に積み重ねてTSV(貫通シリコンビア)で接続する3D積層メモリです。この「積み重ね」を実現するためには、各DRAMチップを元の厚さ(約775μm)から30〜50μmに薄化する工程が不可欠です。

この薄化を担うのが、ディスコのグラインダー(研削装置)です。HBMの世代が進むにつれて積層枚数が増加(HBM3Eで8〜12層)しており、各チップをさらに薄くする必要が生まれています。ディスコの2025年技術説明会では、ハイブリッドボンディング対応の超高精度・高清浄度グラインダーの開発が報告されています(出典:ディスコ Tech Briefing 2025)。

DRAMウェーハの回路形成(前工程)→ ディスコは関与しない

ウェーハの薄化研磨(グラインディング):775μm → 30〜50μmに研削。HBMの積層枚数が増えるほど薄くする必要あり。

ダイシング(個片化):薄化されたウェーハを個々のDRAMダイに切り分ける。極薄チップの切断は高い精度と低ダメージが求められる。

TSV形成・積層・ボンディング → SK Hynix・Samsung・Micronが実施

CoWoSパッケージングでGPUとHBMを統合 → TSMCが実施

📦 CoWoSパッケージングでもディスコは不可欠

ディスコの技術はHBMだけでなく、CoWoSパッケージング全体で複数の工程に関与しています。ディスコの2025年技術説明会資料では、2.5Dパッケージの製造フローにおいてディスコの装置が使われる工程が「KKM」のマークで明示されています。

| 工程 | 内容 | ディスコの関与 |

|---|---|---|

| GPUダイの薄化 | GPUウェーハの裏面を研削して薄化 | ✅ グラインダー |

| GPUダイの個片化 | 薄化後のGPUウェーハを個々のダイに切断 | ✅ ダイシングソー / レーザソー |

| HBMスタックの薄化・切断 | DRAMチップの薄化+個片化 | ✅ グラインダー+ダイサー |

| Siインターポーザーの薄化 | CoWoS-Sのインターポーザーを研削 | ✅ グラインダー |

| モールド研削 | 封止樹脂の研削によるダイ露出 | ✅ グラインダー |

| パッケージ基板の切断 | FCBGA基板の個片化 | ✅ ダイシングソー |

出典:ディスコ Tech Briefing 2025 p.22の2.5Dパッケージ図を基に構成

ディスコの装置は、AI半導体の製造工程で「複数回」登場するのが重要です。GPUダイの加工でも、HBMの加工でも、インターポーザーの加工でも、パッケージの切断でも──すべてにディスコの「切る・削る・磨く」が必要。1つのAI GPUパッケージを作るために、ディスコの装置が少なくとも5〜6工程で使われる構造です。

📖 【完全図解】HBMとは?GPUの隣にある「AI最重要メモリ」を初心者向けに解説 →

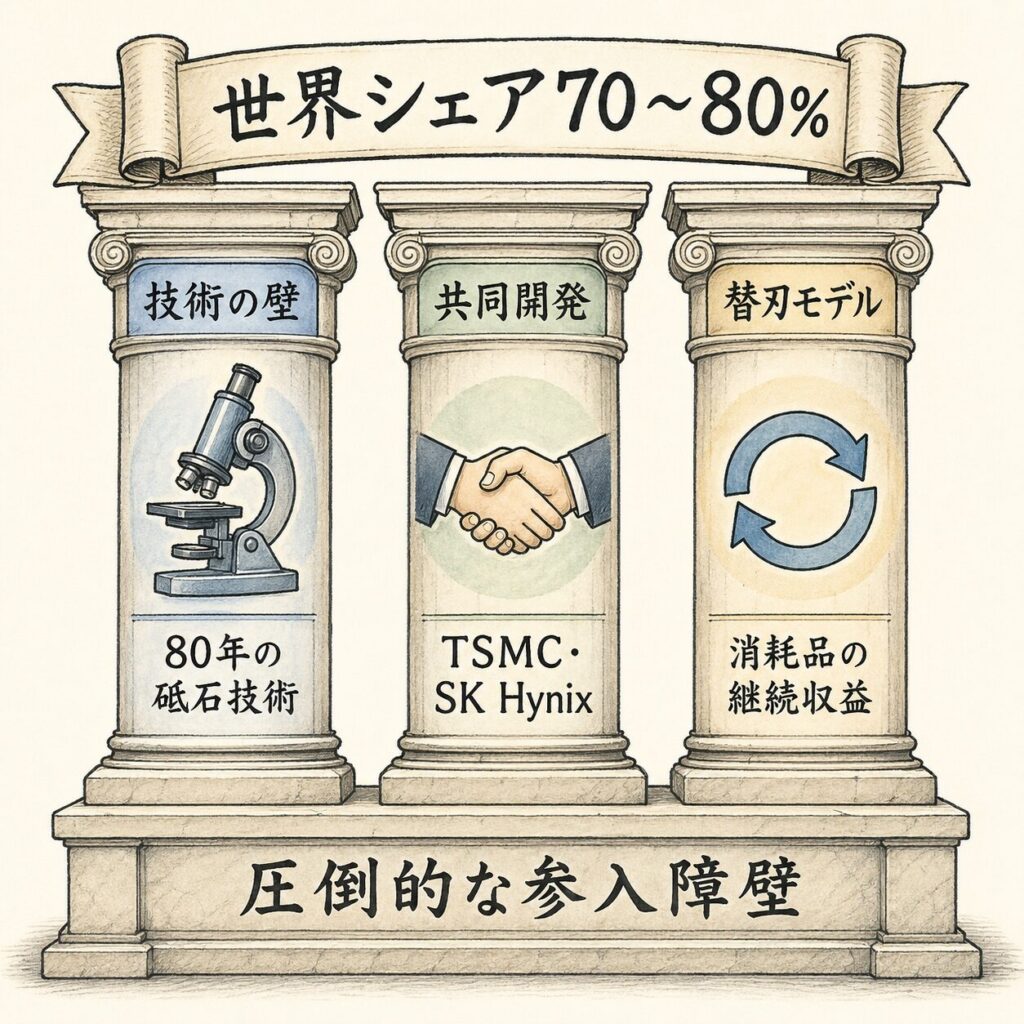

なぜ世界シェア7〜8割の独占が成立するのか──3つの構造的要因

主な競合は東京精密(7729)ですが、ディスコの決算説明会資料によると、ディスコはダイシングソーで約7〜8割、グラインダーで約6〜7割の世界シェアを持っています。特にHBM・CoWoSなど先端パッケージング向けの超精密加工では、ディスコの優位性がさらに顕著です。

顧客が他社の製品に乗り換える際に発生するコスト(再検証・再設定・歩留まり低下リスクなど)。半導体製造では装置変更に数ヶ月〜1年の検証が必要で、歩留まり低下は数億円の損失につながるため、スイッチングコストが非常に高い。

業績分析──2026年3月期決算と今期見通し

📈 6期連続最高益──売上高は初の4,000億円突破

2026年4月22日に発表された2026年3月期(2025年4月〜2026年3月)の連結決算は、売上高・各利益ともに6期連続で過去最高を更新しました(出典:ディスコ決算短信)。

| 決算期 | 売上高 | 営業利益 | 営業利益率 | 純利益 |

|---|---|---|---|---|

| 2022年3月期 | 2,106億円 | 752億円 | 35.7% | 553億円 |

| 2023年3月期 | 2,344億円 | 839億円 | 35.8% | 608億円 |

| 2024年3月期 | 2,842億円 | 1,084億円 | 38.2% | 756億円 |

| 2025年3月期 | 3,933億円 | 1,668億円 | 42.4% | 1,239億円 |

| 2026年3月期 | 4,369億円 | 1,850億円 | 42.3% | 1,355億円 |

出典:売上高推移は IRBANK および 2026年3月期決算短信 を基に構成

🔮 2027年3月期1Q予想──出荷額1,320億円で四半期最高

ディスコは需要変動が大きいため、業績予想を「1四半期先まで」のみ開示しています。2027年3月期1Q(2026年4〜6月)の予想は以下の通りです(出典:ロイター)。

決算短信では「生成AIの需要拡大を背景にデータセンタ向け投資が引き続き拡大し、先端ロジックやHBMなどの高性能半導体向け需要は高水準で推移した」と記載されており、AI関連がディスコの業績を構造的にけん引していることが明確に読み取れます。

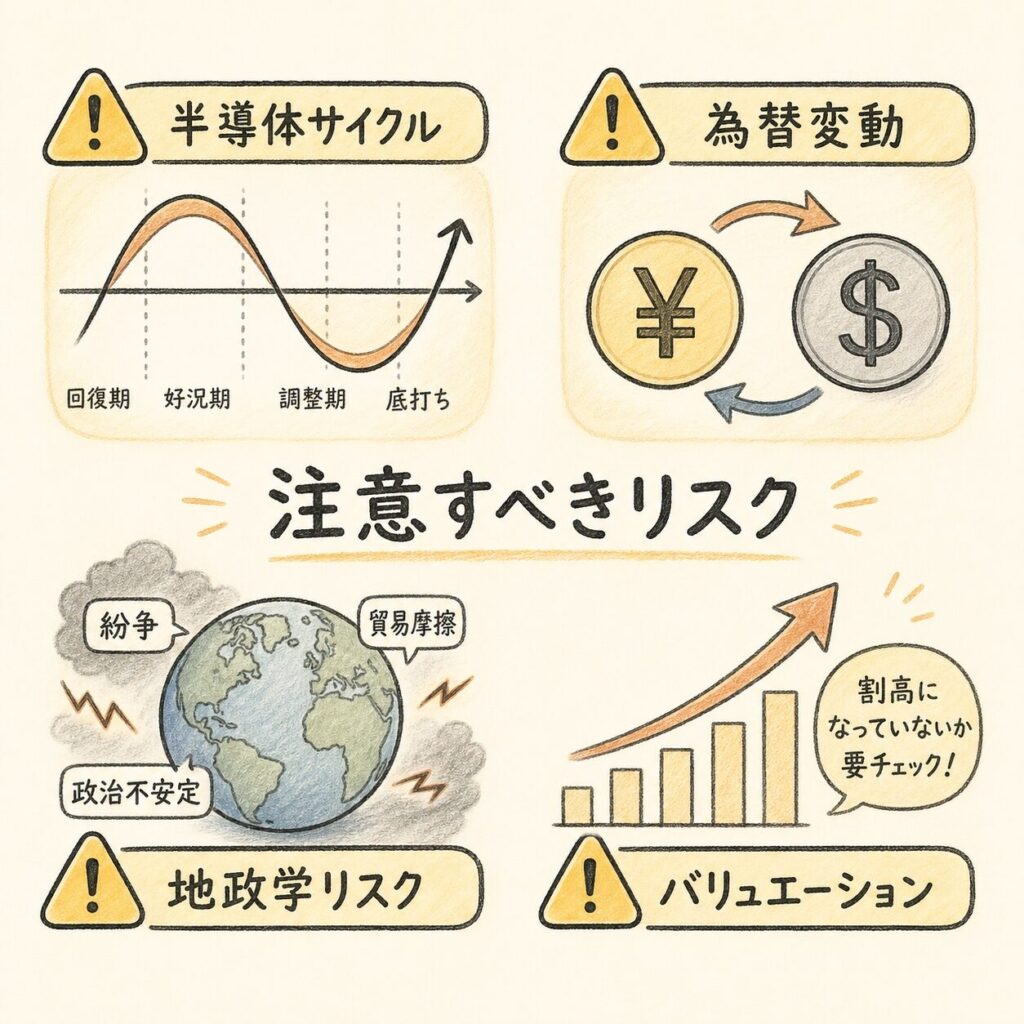

投資家が見るべきリスク要因

半導体産業は3〜4年周期の好不況サイクルがあります。ディスコ自身も「顧客の投資意欲が短期間で激しく変動する」と述べており、通期業績予想を開示しない理由としています。パワー半導体向けは「EV需要の鈍化を背景に低調」と決算短信に記載されており、用途によって強弱が分かれています。

海外売上比率が約80%超と高く、円高に振れると業績にマイナス影響。2027年3月期1Qの想定為替レートは1ドル=157円。円高進行時には業績見通しの下方修正リスクがあります。

米中対立による半導体輸出規制の強化は、ディスコの装置販売先にも影響を及ぼす可能性があります。中国は半導体装置の重要な市場であり、規制強化は売上に直接響きます。

ディスコのPERは半導体装置メーカーの中でも高水準で推移しています。「成長期待が株価に織り込まれている度合い」が大きいため、業績が市場予想を下回った場合の株価調整リスクは相応に大きいです。

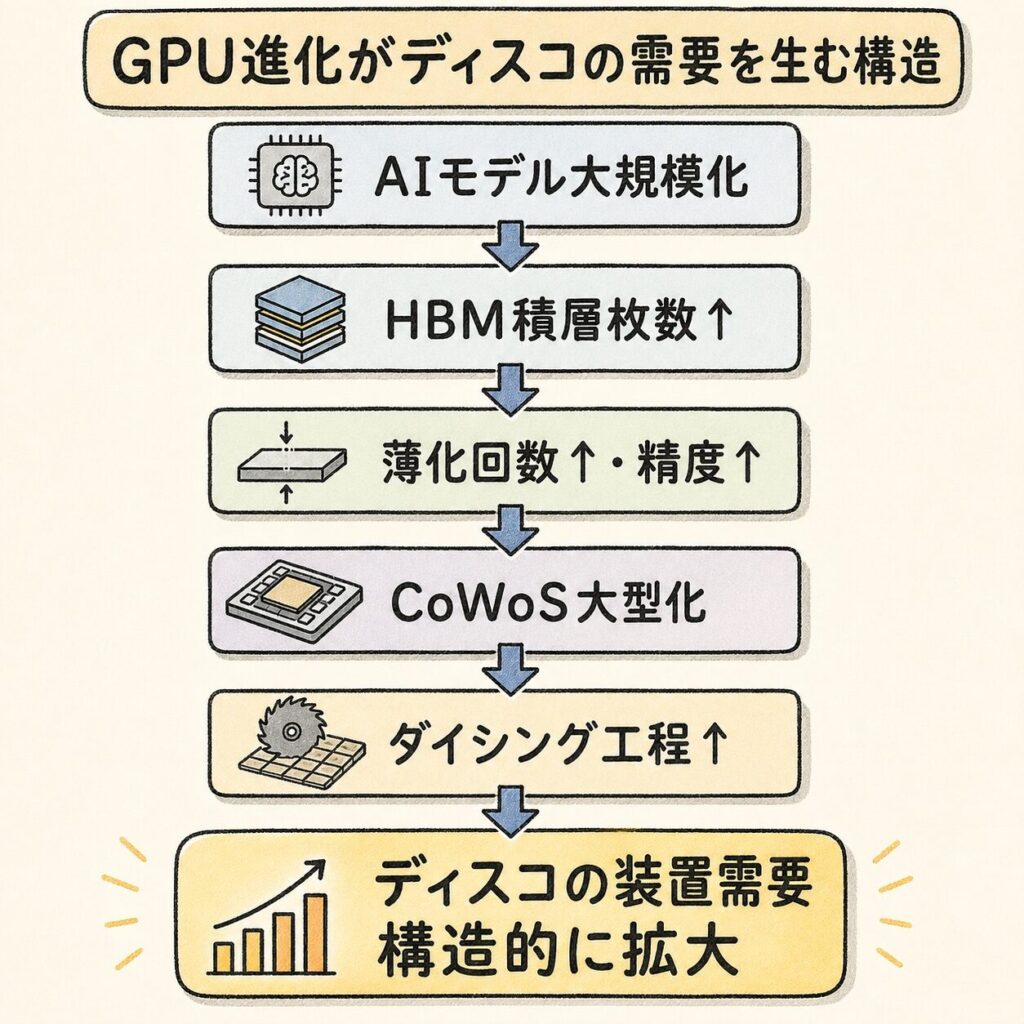

構造的な成長ドライバー──なぜ「AI時代に強い」と言えるのか

ディスコの成長は「AIブーム」という一過性のトレンドに依存しているのではなく、半導体の技術進化そのものがディスコの加工工程の量と精度を増やすという構造的な因果関係に支えられています。

AIモデルの大規模化 → より多くのGPU+より多くのHBMが必要

HBMの積層枚数が増加(8層→12層→16層) → 各チップをさらに薄くする必要 → グラインディング工程が増加・高精度化

CoWoSパッケージが大型化(CoWoS-S→CoWoS-L) → インターポーザーの加工面積が増大 → ダイシング・グラインディング工程が増加

ハイブリッドボンディングの普及 → 超高精度・超高清浄度のグラインディングが必須に → ディスコの高付加価値装置の需要が拡大

PLP(パネルレベルパッケージ)への移行 → より大面積のパッケージ基板を加工 → 新しい装置需要が創出(ディスコは専用装置を開発済み)

ディスコの成長は「GPU世代が1つ進むたびに、ディスコの装置が使われる回数と精度要求が増える」という構造的な関係に支えられています。NVIDIAのGPU世代がA100→H100→B200→Vera Rubinと進むたびに、HBMの積層枚数が増え、CoWoSのパッケージが大型化し、ディスコの装置の需要が構造的に拡大する──これが「AIに強い」の本質です。

まとめ:ディスコの投資構造

① 事業内容:半導体ウェーハの「切る(ダイシング)・削る(グラインディング)・磨く(ポリッシング)」に特化した精密加工装置+消耗品メーカー。

② 市場地位:ダイシングソーで世界シェア約7〜8割、グラインダーで約6〜7割の圧倒的寡占。80年超の砥石技術の蓄積+顧客との共同開発+消耗品の継続収益が参入障壁。

③ AIとの関係:HBMの薄化研磨、CoWoSパッケージングのダイシング・モールド研削など、1つのAI GPUパッケージの製造で5〜6工程にディスコの装置が使われる。

④ 直近業績(2026年3月期):売上高4,369億円(+11.1%)、営業利益1,850億円(営業利益率42.3%)、純利益1,355億円。6期連続最高益。

⑤ 今期見通し(2027年3月期1Q):出荷額1,320億円(四半期ベース過去最高)、売上高1,061億円(+18.0%)、営業利益420億円(+21.8%)。

⑥ 成長ドライバー:HBMの積層枚数増加・CoWoSの大型化・ハイブリッドボンディング普及・PLP移行──すべてがディスコの加工工程の量と精度を構造的に増やす。

⑦ リスク:半導体サイクル・為替変動・地政学リスク・バリュエーションの高さ。

結局こういうことです。ディスコは「半導体を切って、薄くして、磨く」会社です。一見地味ですが、HBMもCoWoSもハイブリッドボンディングも──AI半導体の先端技術が進化するたびに、「切る・削る・磨く」の回数と精度要求が増える構造になっています。NVIDIAのGPUが進化するほど、ディスコの装置が必要になる。これが、ディスコの研磨・切断技術がHBM・CoWoSの歩留まりを決める理由です。

❓ よくある質問(FAQ)

📚 次に読むべき記事

ディスコのグラインダーが薄化する「HBM」の仕組み。3D積層・TSV・市場構造を構造から理解できます。

ディスコの装置が複数工程で使われる「CoWoS」パッケージ。仕組み・3種類・ボトルネック構造を解説。

ディスコの成長を支える「先端パッケージ」市場の全体像。2.5D/3D実装・チップレットとの関係を俯瞰。

HBMがDRAMとどう違うのかを5視点で比較。なぜ「薄化」が必要なのかが構造から理解できます。

※この記事は特定銘柄の投資推奨ではありません。AIインフラのサプライチェーン構造を理解するための情報提供を目的としています。投資判断はご自身の責任で行ってください。記事中の情報は作成時点のものであり、最新の業績・株価とは異なる場合があります。

- ディスコ 2026年3月期 決算短信〔日本基準〕(連結)(2026年4月22日発表)── 売上高・営業利益・純利益・財政状態・キャッシュフロー・2027年3月期1Q予想の一次情報

- ディスコ Tech Briefing 2025(2025年12月発表)── HBM・CoWoS・2.5Dパッケージにおけるディスコ装置の関与工程、グラインダーの技術進化、PLP展開の一次情報

- ディスコ IR よくあるご質問── ダイシングソー世界シェア約7〜8割、グラインダー世界シェア約6〜7割の公式情報

- ディスコ 製品・技術情報── ダイシングブレード・グラインディングホイール等の製品ラインナップ

- ディスコ 財務ハイライト── 過去5年分の業績推移データ

- ロイター「ディスコ、4―6月期純利益は24%増・出荷額は過去最高を見込む」(2026年4月22日配信)── 2027年3月期1Q出荷額1,320億円の報道

- EE Times Japan「ディスコは6期連続最高益、売上高は初の4000億円突破」(2026年4月23日配信)── 通期業績サマリー

- IRBANK ディスコ(6146)売上高の推移── 過年度売上高の時系列データ(業績推移表の作成に使用)

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。AIインフラの構造を一緒に学んでいきましょう。

コメント