「テラプローブ」──AI半導体の話題でこの名前を見かけたことはあっても、「結局何をしている会社なのか」を説明できる人は少ないのではないでしょうか。

- テラプローブの「半導体テスト受託」って、具体的に何をしているの?

- 親会社のPTI(力成科技)ってどんな会社? テラプローブとの関係は?

- AI半導体やHBMの需要拡大と、テスト受託はどうつながるの?

- 台湾に87億円も投資するって、小型株にしては大きすぎない?

- AIインフラのサプライチェーンのなかで、テラプローブはどこにいるの?

- テラプローブの事業内容と「半導体テスト」の位置づけを図解

- 親会社PTI(力成科技)とのグループ構造と戦略的意味

- AIインフラのサプライチェーンでテストが「最後の関門」になる構造

- 2025年12月期の決算実績と2026年上期の業績予想

- 台湾87億円投資・AI GPU測定開始の成長戦略

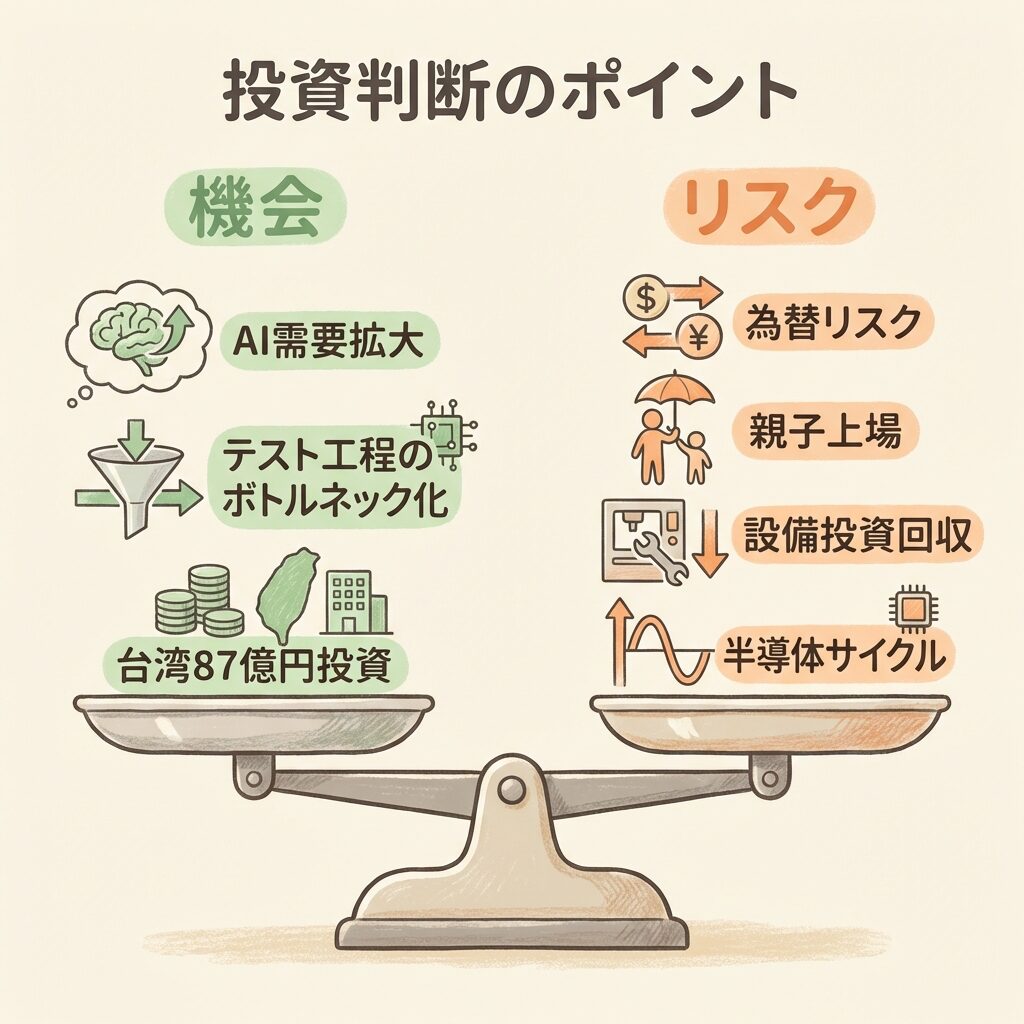

- 投資家が見るべき指標とリスク要因

テラプローブ(6627)は、半導体の「テスト受託」に特化した日本唯一の上場企業です。台湾OSAT大手PTI(力成科技)の連結子会社であり、日本と台湾の2拠点でウェハテスト・ファイナルテストを受託しています。2025年12月期は売上高417億円(前年比+12.5%)、営業利益88.9億円(同+28.0%)で過去最高を更新。とりわけサーバー・AI関連製品のテスト売上は前年比170%増(+65億円)と爆発的に伸びています(2026年2月発表の決算説明資料より)。2026年1月には台湾子会社が新竹県に約87億円で工場を取得し、2027年稼働を目指す大型投資を発表。AI GPU測定の受託開始も予定されており、AI半導体テストの「最後の関門」を担う黒子企業として構造的な成長フェーズにあります。

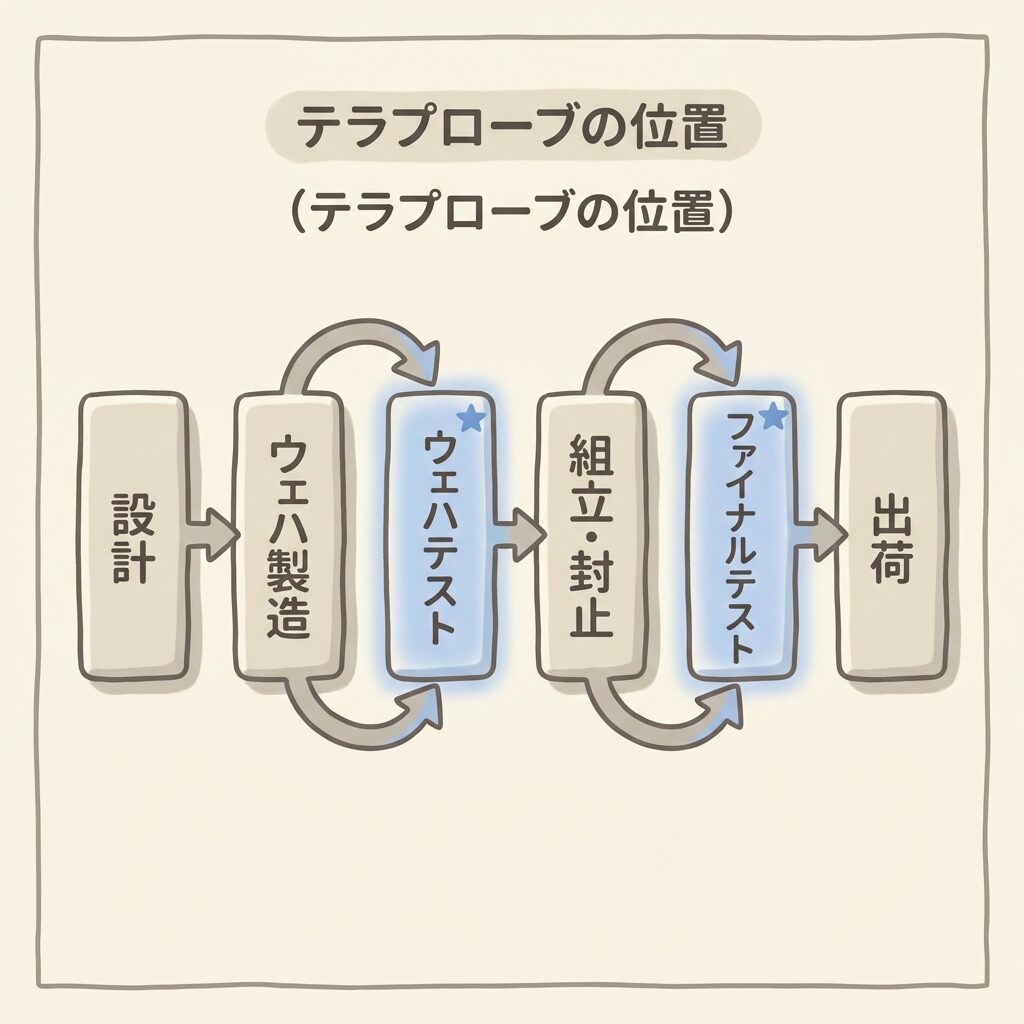

テラプローブとは?──半導体の「最終検査」に特化した受託企業

🔍 半導体テストとは「出荷前の品質保証」

テラプローブ(証券コード:6627、東証スタンダード)は、半導体チップの電気的テスト(検査)を受託する専業企業です。2005年にエルピーダメモリ(現・マイクロンメモリジャパン)のテスト部門を分社化して設立されました。

半導体の製造は「前工程」(ウェハ上に回路を形成)と「後工程」(切り出し・組立・テスト)に分かれます。テラプローブが担うのは、この後工程の「テスト」──すなわち、チップに電気信号を流して「正しく動くか? 不良品ではないか?」を1つ1つ確認する工程です。

半導体テストは「出荷前の品質検査員」のような存在です。工場で精密な製品を作っても、1つ1つ動作確認しなければ不良品が市場に出てしまう。GPU1枚300万円超のAI半導体で不良品が出たら被害は甚大です。テストは地味ですが、半導体サプライチェーンの「最後の関門」なのです。

🏭 テラプローブが行う2種類のテスト

テラプローブは「ウェハテスト」と「ファイナルテスト」の両方を受託。半導体の品質を最終保証する。

🔬 ウェハテスト

ウェハ(シリコン円板)上のチップが回路形成後にまだ切り出されていない状態で、プローブカードの針をチップの電極に当てて電気信号を流し、1つ1つ良品・不良品を判別する。切り出し前に不良品を排除するため、後工程のコスト削減に直結。

✅ ファイナルテスト

パッケージ(封止)された完成品のチップに対して、動作速度・電圧・温度耐性などの最終確認を行う。出荷直前の「最後の関門」。ここを通過して初めて「製品」として顧客に届けられる。

🏢 会社の基本情報

| 会社名 | 株式会社テラプローブ(Tera Probe, Inc.) |

| 証券コード | 6627(東証スタンダード) |

| 設立 | 2005年8月(エルピーダメモリのテスト部門を分社化) |

| 本社 | 神奈川県横浜市港北区新横浜 |

| 事業拠点 | 日本(九州事業所・熊本県)、台湾(TeraPower Technology=TPW) |

| 親会社 | Powertech Technology Inc.(PTI・力成科技)── 台湾OSAT大手(業界5位) |

| 連結従業員 | 1,397名(2025年12月末) |

| 連結売上高 | 417.5億円(2025年12月期・過去最高) |

半導体の後工程(組立+テスト)を受託する専門企業の総称。ASE(台湾)、Amkor(米国)、PTI(台湾)などが世界の大手。テラプローブはこのOSATのなかでも「テスト」に特化した希少なポジション。

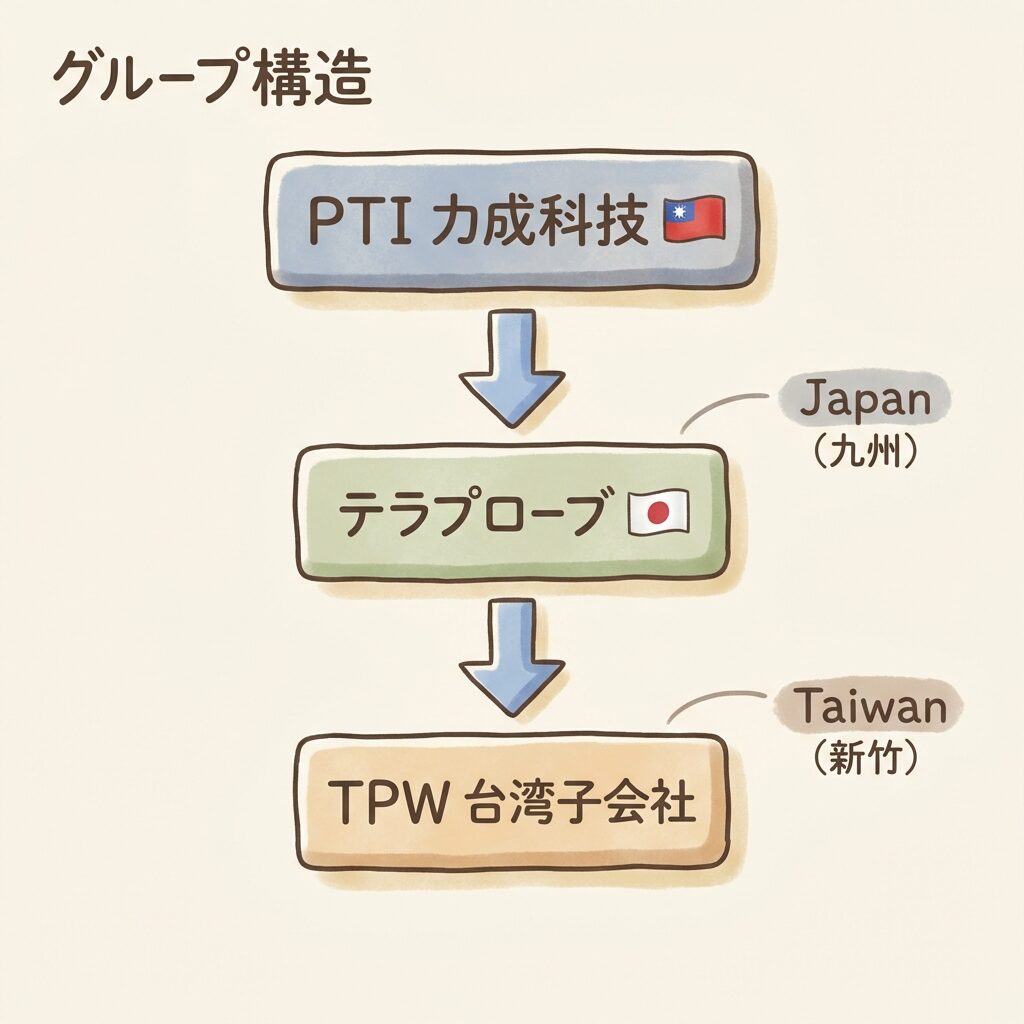

PTIグループの一員であることの戦略的意味

🏗️ 台湾OSAT大手PTI(力成科技)の連結子会社

テラプローブを理解するうえで欠かせないのが、親会社PTI(Powertech Technology Inc.・力成科技)の存在です。PTIは2017年にテラプローブの発行済株式の過半数を取得し、テラプローブを連結子会社化しました。

PTIは台湾に本社を置く半導体後工程受託(OSAT)の大手で、TrendForceの調査によると2024年の世界OSAT業界で5番手に位置します。2026年1月には日本経済新聞がPTIが「AI半導体関連に2,200億円投資」と報じており(出典:日経新聞 2026年1月27日)、グループ全体でAI半導体への投資を加速させています。

PTIが「組立・封止」、テラプローブが「テスト」を担う分業体制。日台2拠点で半導体テストを受託。

①顧客基盤:PTIの顧客(半導体メーカー)からのテスト受託案件が流れてくる。

②投資連携:PTIグループ全体の設備投資戦略のなかで、テスタ投資の最適化が可能。

③地理的優位:台湾の半導体産業クラスター(TSMC・SK Hynixなどの近隣)に拠点を持つ。

注意点:一方で、親子上場特有の利益相反リスク(親会社の意向が優先される構造)は認識しておく必要があります。

🗺️ AIインフラ・サプライチェーンのなかの位置づけ

当サイトの技術解説記事で繰り返し述べている通り、AI半導体には「GPU設計 → HBM製造 → 先端パッケージ → テスト → データセンター」という長いサプライチェーンがあります。テラプローブはこのチェーンの「テスト」レイヤーにいます。

NVIDIA等

SK Hynix等

TSMC等

★テラプローブ

冷却・電力

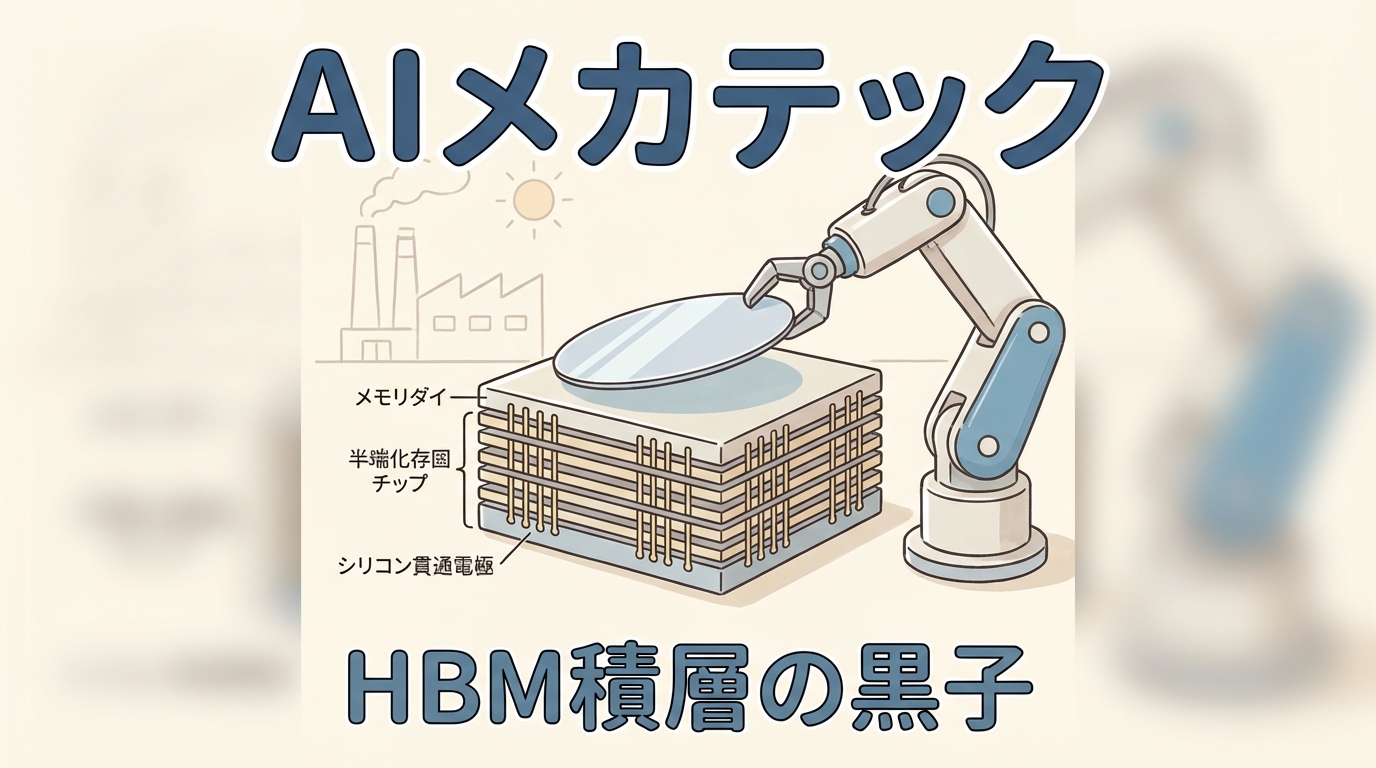

AI半導体が増産されるほど、テスト工程の回数・複雑性・所要時間も増大します。特にHBMは3D積層構造であるため、積層前のウェハテスト+積層後のテストの両方が必要で、テスト回数が従来メモリの数倍に膨らみます。テスト工程が量産能力を律速する「ボトルネック」になり得る──これがテラプローブへの注目が高まっている構造的な背景です。

📖 【完全図解】HBMとは?GPUの隣にある「AI最重要メモリ」を初心者向けに解説 →

HBMの3D積層構造がなぜテスト工程を複雑にするのかを理解できます。

業績分析──過去最高を更新した2025年12月期と成長加速する2026年

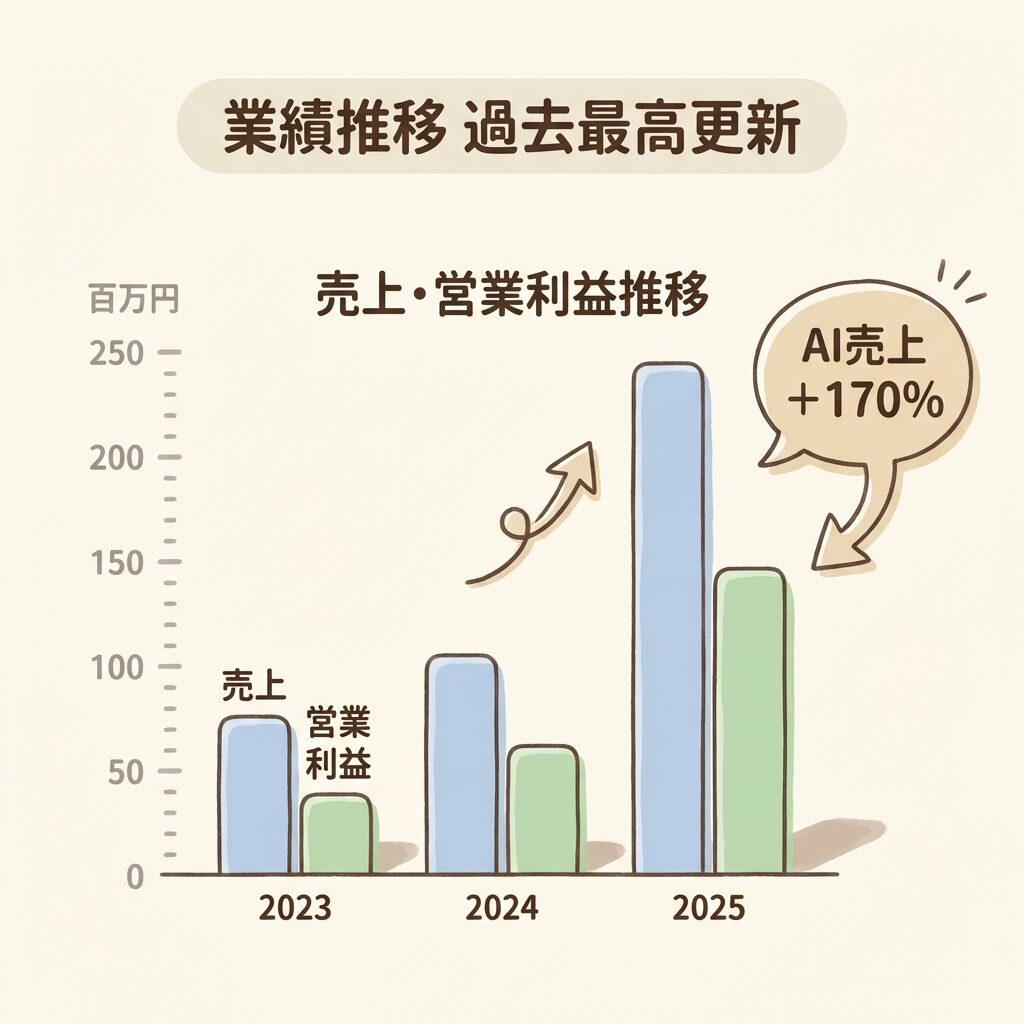

📊 2025年12月期(通期)──売上高・営業利益が過去最高を更新

2026年2月10日に発表された2025年12月期の連結決算は、売上高・営業利益・経常利益すべてで過去最高を記録しました(決算短信・決算説明資料より)。

| 項目 | 2024年12月期 | 2025年12月期 | 前年比 |

|---|---|---|---|

| 売上高 | 371.1億円 | 417.5億円 | +12.5% |

| 営業利益 | 69.5億円 | 88.9億円 | +28.0% |

| 経常利益 | 70.1億円 | 87.5億円 | +24.9% |

| 純利益 | 35.1億円 | 33.7億円 | ▲4.0% |

| 営業利益率 | 18.7% | 21.3% | +2.6pt |

出典:テラプローブ 2025年12月期 決算短信・決算説明資料(2026年2月10日発表)

🚀 成長の牽引役:サーバー・AI関連テストが前年比170%増

2025年12月期の最大のトピックは、サーバー向け・AI関連製品のテスト売上が前年比170%伸長(+65億円増)を記録したことです(決算説明資料P.19より)。EV向けロジック製品のテスト拡大も貢献し、全社で6期連続の増収となりました。

第4四半期(2025年10-12月)は特に好調で、四半期売上高119.3億円(前四半期比+10.5%)、営業利益29.4億円(同+31.2%)、営業利益率24.6%と、いずれも四半期ベースで過去最高を更新しています。会社側は第4四半期の上振れ要因として「サーバー・AI関連製品の上振れ」と「台湾ドル高(為替差益)」を挙げています。

📈 2026年12月期 上期予想──営業利益51%増の加速成長

2026年上期(1-6月)の業績予想は以下の通りです。第2四半期以降は「サーバー向け及びAI関連製品のさらなる需要増」を見込んでいます。

| 項目 | 2025年上期 (実績) |

2026年上期 (予想) |

前年比 |

|---|---|---|---|

| 売上高 | 190.2億円 | 250.0億円 | +31.5% |

| 営業利益 | 37.2億円 | 56.0億円 | +50.5% |

出典:テラプローブ 2026年12月期 上期業績予想(2026年2月10日発表)。為替前提:US$ 156.00円、NT$ 4.80〜4.85円。

テラプローブは通期予想を開示せず、上期予想のみを発表しています。また、台湾ドル建ての売上高が全体の約41%を占めるため、為替変動の影響を受けやすい構造です。2025年12月期第4四半期は台湾ドル高が利益の上振れ要因になりましたが、逆方向に動くリスクもあります。

成長戦略──台湾87億円投資とAI GPU測定の開始

🏗️ 台湾新竹県に約87億円の大型投資(2026年1月発表)

2026年1月27日、テラプローブは台湾連結子会社TPW(TeraPower Technology)が新竹県湖口郷に土地・建物を取得したと発表しました。取得価格は17億8,000万台湾ドル(約87億2,200万円)。2027年1月の稼働開始を予定しています(出典:テラプローブ IR 2026年1月27日)。

この金額は、テラプローブの2025年12月期の営業利益88.9億円にほぼ匹敵する規模です。同社の時価総額(2026年4月時点で数百億円規模)に対しても大きな投資であり、AI半導体テスト需要の拡大に向けた「攻めの投資」と位置づけられます。

新竹は台湾の「サイエンスパーク」が所在し、TSMC・ASML・SK Hynixなど世界の半導体企業が集中する地域です。テスト受託の顧客(半導体メーカー)の近くに拠点を置くことで、輸送時間の短縮と機密性の確保が可能になります。

🤖 AI GPU測定の受託開始──2026年の成長ドライバー

テラプローブの横山毅社長は日刊工業新聞のインタビュー(2025年3月21日報道)で、「AIサーバー向けの半導体テストを強化する」と述べ、台湾拠点でAI向けGPU測定を2025年後半から量産レベルで開始する計画を示しました(出典:日刊工業新聞 2025年3月21日)。

2025年12月期の決算説明資料では、2026年の成長戦略の筆頭に「AI・先端デバイス領域の積極獲得」が掲げられています。サーバー・AI関連の売上構成比は年々上昇しており、会社は2026年にさらなる比率拡大を見込んでいます。

AI・先端デバイスのテスト獲得──AI GPU・先端ロジック・CIS(イメージセンサ)の成長領域で技術力・品質を武器に受注拡大

国内半導体増強への対応──日本のサプライチェーン再構築(TSMC熊本工場など)に伴う新規テスト需要の取り込み。J-OSAT(日本OSAT連合会)の設立にも参画

日台拠点の最適運用──日台共通プラットフォームで85台のテスタを投資(台湾66台、日本19台)。需給変動に強い体制構築

スマートファクトリー化──自動搬送・AI活用で品質・コスト・スピードを改善

出典:テラプローブ 2025年12月期 決算説明資料 P.19、P.22(2026年2月発表)

投資家が見るべき指標とリスク要因

📌 決算でチェックすべき5つの指標

⚠️ リスク要因──投資判断で考慮すべき5つのリスク

| リスク分類 | 内容 |

|---|---|

| 顧客集中リスク | PTIグループ経由の受注比率が高い。親会社の事業戦略変更が直接影響する構造 |

| 為替リスク | 台湾ドル建て売上が約41%。US$建て売上もあり、為替変動が業績に大きく影響 |

| 設備投資の回収リスク | 台湾87億円投資は営業利益1年分に匹敵。需要が見込みより遅れた場合の固定費増がリスク。有利子負債も増加傾向(2025年末299億円、前年末138億円から倍増) |

| 半導体サイクルリスク | 半導体産業は景気循環性が強い。AI需要が一時的に調整した場合、テスト需要も連動して減少する可能性 |

| 地政学リスク | 台湾に主要拠点を持つため、台湾有事や米中対立の激化が事業に影響する可能性 |

テラプローブの投資テーマを一言で表すなら「AI半導体の量産拡大 → テスト工程のボトルネック化 → テスト受託需要の構造的増加」です。HBMやAI GPUが増産されるほど、テスト回数と複雑性は増大します。しかし、この構造的な追い風は「AI半導体の需要が伸び続ける」ことが前提です。AI投資の一時的な調整局面では、テスト需要も影響を受けます。

また、ROE 8.6%が株主資本コスト(会社試算10.4〜12.4%)を下回っている点は、資本効率の観点から改善が求められる状況です。会社は「純利益の継続的な改善」でROE向上を目指すとしています。

まとめ──テラプローブの全体像

① 事業内容:半導体のウェハテスト・ファイナルテストを受託する専業企業。半導体サプライチェーンの「最後の関門」。

② グループ構造:台湾OSAT大手PTI(力成科技・業界5位)の連結子会社。日本と台湾の2拠点体制。台湾子会社TPWの売上構成比は約41%。

③ 2025年12月期:売上高417.5億円(+12.5%)、営業利益88.9億円(+28.0%)で過去最高更新。サーバー・AI関連テストが前年比170%増(+65億円)と爆発的成長。

④ 2026年上期予想:売上高250億円(+31.5%)、営業利益56億円(+50.5%)。成長の加速を見込む。

⑤ 成長投資:台湾新竹県に約87億円で工場取得(2026年1月)。2027年稼働。AI GPU測定の受託も開始予定。テスタ85台を新規投資済み。

⑥ リスク:顧客集中(PTI依存)、為替(台湾ドル)、設備投資回収(有利子負債倍増)、半導体サイクル、地政学リスク。ROEが株主資本コストを下回る点も課題。

結局こういうことです。テラプローブは「半導体テスト」という地味だけれど不可欠な工程に特化した、日本唯一の上場企業です。AI半導体の量産が加速するほど、テスト工程の需要は構造的に増大します。台湾87億円投資やAI GPU測定の開始は、この追い風に乗るための「攻めの一手」です。一方で、設備投資の回収リスク、為替リスク、親子上場の構造的な課題も見逃せません。「AI半導体の量産を支える黒子企業」として、サプライチェーン全体のなかでこの企業の位置づけを理解することが、投資判断の精度を上げる鍵になります。

❓ よくある質問(FAQ)

📚 参考データソース

企業IR資料:

・テラプローブ 2025年12月期 決算短信(2026年2月10日発表)

・テラプローブ 2025年12月期 決算説明資料(2026年2月10日発表)

・テラプローブ 台湾子会社における固定資産取得に関するお知らせ(2026年1月27日)

・テラプローブ 2026年12月期 上期業績予想(2026年2月10日発表)

・テラプローブ 月次連結売上高速報(2026年4月15日まで公表分)

※すべて テラプローブ公式IR より取得

報道・メディア:

・日刊工業新聞「テラプローブ社長・横山毅氏 AI半導体テスト強化」(2025年3月21日)

・日本経済新聞「台湾・力成科技、25年増収減益 AI半導体関連に2200億円投資」(2026年1月27日)

・日本経済新聞「半導体『地味スゴ』企業、AIの巨人も頼る ナノの黒子たち」(2026年1月31日)

・マイナビニュース「テラプローブが台湾でのテスト受託能力拡大に向けて不動産を取得」(2026年1月28日)

・EE Times Japan「サーバをそのままオイルにどぼん PUE 1.03の液浸冷却技術」(2026年1月14日)

・SBI証券「四半期大幅増益の中小型半導体関連7銘柄」(2026年1月7日)

業界データ:

・TrendForce OSAT業界ランキング(2024年実績)

・SEMI「世界半導体製造装置の市場予測」(2025年12月16日)

📚 次に読むべき記事

HBMの3D積層構造がテスト回数を数倍に増やす仕組みを理解できます。

テスト工程が後工程(パッケージ+テスト)のなかでどう位置づけられるかを理解。

テラプローブがテストしたチップが最終的に搭載される「AIデータセンター」の全体像。

※この記事は特定銘柄の投資推奨ではありません。AIインフラのサプライチェーン構造を理解するための情報提供を目的としています。投資判断はご自身の責任で行ってください。記事中の情報は作成時点のものであり、最新の業績・株価とは異なる場合があります。

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。AIインフラの構造を一緒に学んでいきましょう。

コメント