- 日本電子材料(6855)が最近話題だけど、何をしている会社なの?

- 「プローブカード」がHBMの品質を左右するって本当? なぜ?

- 営業利益+427%から+78%に…成長の勢いは鈍化しているの?

- 125億円の新工場と140億円の公募増資、この小型株にはリスクでは?

- FormFactorやTechnoprobe、日本マイクロニクスとの違いは?

- 日本電子材料の事業構造と「プローブカード」の仕組み

- HBMの量産拡大がプローブカード需要を「構造的に」押し上げるメカニズム

- FY2025通期実績・FY2026 Q3実績・修正通期予想の読み解き方

- 125億円新工場・140億円公募増資・中計の進捗状況

- 競合マップ・リスク・投資家が注目すべき指標

日本電子材料(6855)は、半導体チップの電気的検査に使う精密治具「プローブカード」の専業メーカーです。1970年に日本で初めてプローブカードの製造を開始した老舗で、現在はMEMS(微小電気機械システム)技術を活用した「Mタイプ」が主力製品。生成AIブームによるHBM(高帯域幅メモリ)の量産拡大で、メモリー向けプローブカードの需要が急増し、FY2025(2025年3月期)は売上高238億円(+36.5%)・営業利益46億円(+427%)と業績が急変貌しました。FY2026 Q3累計も売上207億円(+40%)・営業利益50億円(+78%)で過去最高を更新中です。2026年2月には通期予想を上方修正(売上281億円・営業利益65億円)し、尼崎に125億円の新工場建設と140億円の公募増資を発表。中計目標の売上300億円に迫る勢いです。HBMの積層が進むほどテスト回数が増え、プローブカード需要は構造的に拡大する一方、顧客集中や公募増資による希薄化リスクにも注意が必要です。

日本電子材料とは? ― 「半導体の針」を54年作り続ける老舗メーカー

🏭 会社の基本プロフィール

| 項目 | 内容 |

|---|---|

| 証券コード | 6855(東証スタンダード) |

| 設立 | 1970年(日本初のプローブカードメーカー) |

| 本社 | 兵庫県尼崎市 |

| 生産拠点 | 本社工場(尼崎)、三田工場(兵庫)、熊本事業所(合志市) |

| 社長 | 坂田 輝久 |

| 主な事業 | 半導体検査用部品(プローブカード)の開発・製造・販売 |

| 時価総額区分 | 小型株 |

| FY2025 売上高 | 238億円(前期比+36.5%) |

日本電子材料(JEM)は、半導体ウェハの上に作られたチップが「正しく動くかどうか」を検査するための精密治具 ―― プローブカードの専業メーカーです。1970年に日本で初めてプローブカードの製造・販売を開始して以来、54年以上にわたってこの分野に集中してきました。

売上高の99%以上が半導体検査用部品関連事業で構成されており、事業の「一本足打法」に近い構造です。裏を返せば、プローブカード市場が伸びれば業績は直接恩恵を受けますが、市場が縮小すれば逃げ場がない構造でもあります。

半導体工場を「超精密な陶芸工房」だとすると、プローブカードは「焼き上がった器に一つ一つヒビがないか確認する検査棒」のようなものです。どんなに美しく焼き上げても、ヒビが見つからなければ不良品が出荷されてしまう。日本電子材料はこの「検査棒」を54年間作り続けている職人集団です。

プローブカードの仕組み ― なぜ「針」が半導体の品質を決めるのか

🔬 プローブカードとは「ウェハテストの心臓部」

プローブカードとは、半導体ウェハの上に並ぶチップ1枚1枚に、数千〜数万本の超微細な「針(プローブ)」を同時に接触させて、電気信号を流す検査治具です。ウェハを切り出す「前」の段階で、チップが正しく動作するかを一括テストするために使います。

シリコンウェハ上のチップを切り出す前に行う電気的テスト。プローブカードの針をチップの電極パッドに押し当て、良品・不良品を判別する。不良品を切り出し前に排除することで、後工程のコスト削減に直結する。

(前工程)

★プローブカード

(後工程)

ウェハテストは、半導体の品質を保証する「最初の関門」です。ここで不良品を正確に排除できなければ、後工程のパッケージングやファイナルテストで無駄なコストが発生します。そしてこの関門の精度を決めるのが、プローブカードの「針の品質」なのです。

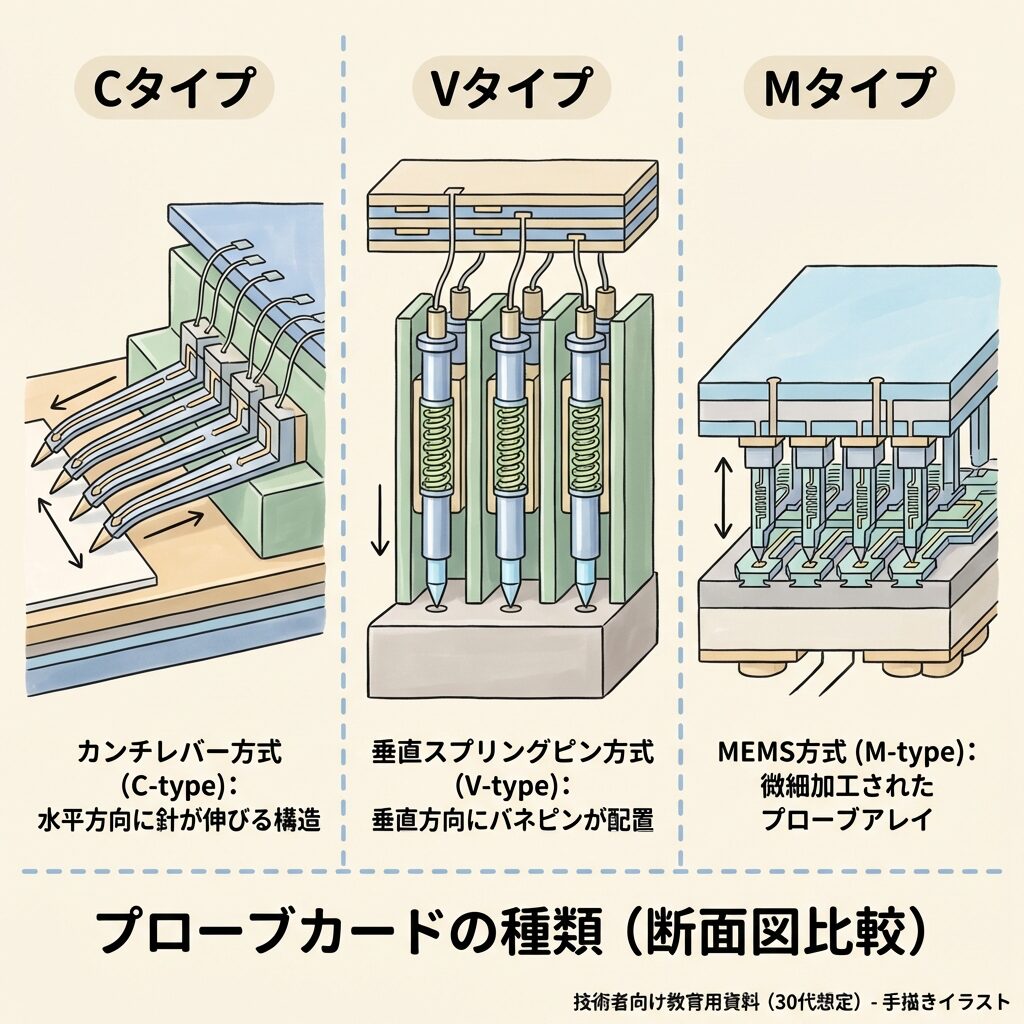

🔧 日本電子材料の主力:3タイプのプローブカード

半導体製造技術を応用して、μm(マイクロメートル)レベルの超小型構造を作る技術。これを使ったプローブは従来の金属針より細く、より高密度にチップの電極に接触できる。HBMのように電極が密集したチップのテストには不可欠な技術。

日本電子材料のMタイプには2つのシリーズがあります。MCシリーズはDRAM・NAND等のメモリー向けで、最も多くのプローブを搭載できる最高密度品。MTシリーズはロジックIC向けで、フリップチップ等の狭ピッチ電極に対応します。現在の業績を牽引しているのは圧倒的にMCシリーズ ―― つまりメモリー向けです。

なぜHBMがプローブカード需要を「構造的に」押し上げるのか

📦 HBMの積層構造が「テスト回数の爆発的増加」を生む

HBM(High Bandwidth Memory)は、複数のDRAMチップを縦に積み重ねた3D構造のメモリーです。NVIDIAのGPUの隣に配置することで、超広帯域・低消費電力のデータ転送を実現します。HBM3では8〜12層、HBM4では12〜16層の積層が見込まれています。

複数のDRAMチップをTSV(貫通電極)で接続しながら垂直に積み重ねた超高速メモリー。GPUの隣に配置し、従来のDDRメモリーの数倍〜数十倍の帯域幅を実現する。AI半導体に不可欠な部品。

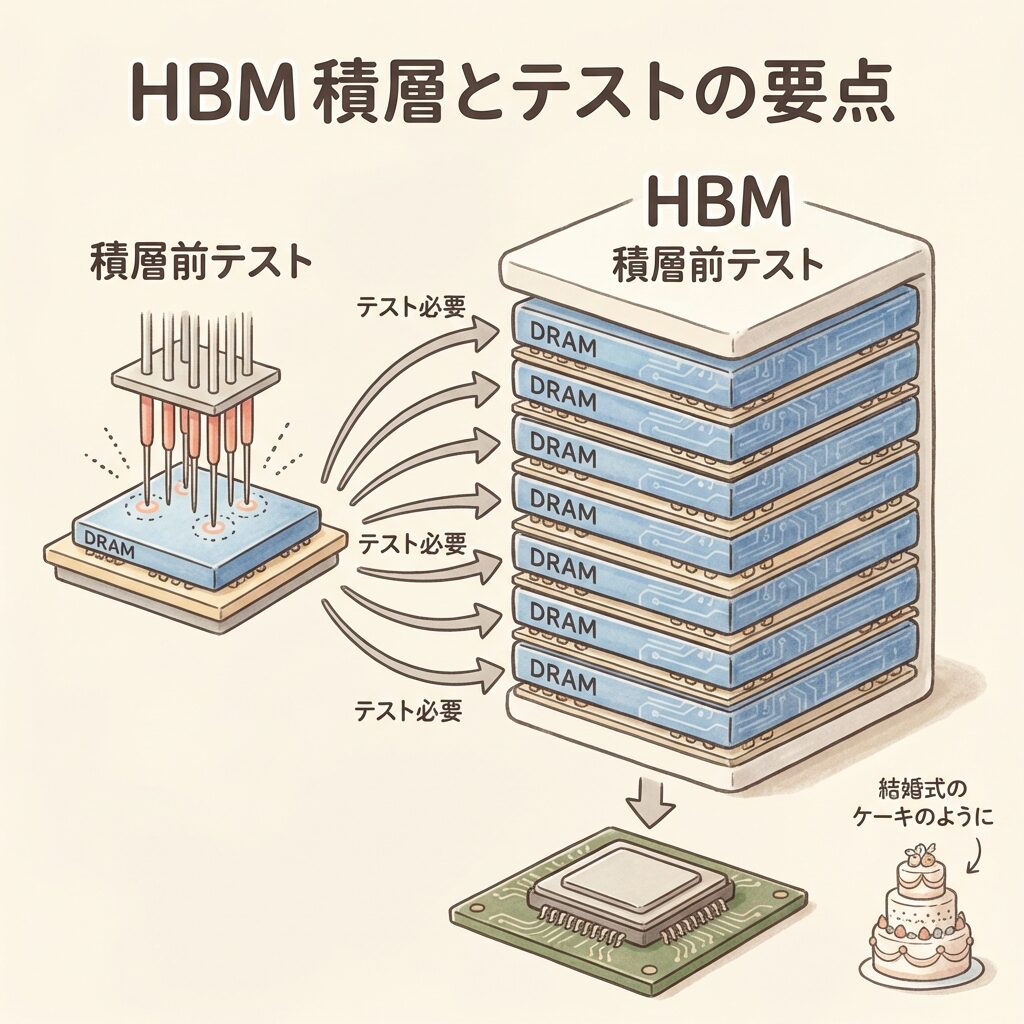

ここでプローブカード需要が「構造的に」増える理由を理解するために、HBMの製造フローを見てみましょう。ポイントは「積層する前に、1枚1枚のDRAMダイを全数テストしなければならない」という点です。

DRAMウェハにチップを形成(前工程)── シリコンウェハ上にDRAM回路とTSV(貫通電極)を形成する。

ウェハテスト(KGD選別)── ダイを積み重ねる「前」に、プローブカードの針でチップ1枚1枚を電気テスト。良品(Known Good Die = KGD)だけを選別する。不良品を積み上げると8〜16層すべてが無駄になるため、この工程の精度が歩留まりを決定する。

薄化・積層・ボンディング── KGDを極薄に研削し、TSVで接続しながら積み重ねる。AIメカテック等のボンダー/デボンダー装置が活躍する工程。

積層後テスト── 積み上げたHBMスタック全体の電気的特性をテスト。積層前のウェハテストとは別にテストが必要。

パッケージング・出荷── GPUと一緒にCoWoS等でパッケージングされ、AI半導体として出荷される。

通常のDRAMは1枚のウェハに対して1回のテスト。しかしHBM3(8層積層)は、8枚のDRAMダイそれぞれに事前テストが必要 + 積層後テストが必要。つまりテスト回数が単純に「層数+1」倍以上に膨らむ構造です。HBM4で16層になれば、さらに倍増します。しかもHBM向けプローブカードには、従来DRAM向けより高い位置精度(μm単位)と耐久性が求められるため、「数量」と「単価」の両方が上昇する構造です。

HBMの製造は「10段重ねのウェディングケーキ」を作るようなものです。各段のスポンジ(DRAMダイ)にヒビや焼きムラがないか、積み上げる前に1段ずつ全数検査する必要がある。1段でも不良があれば10段全体が台無しになるからです。この「1段ずつの検査」に使う道具がプローブカードです。段数が増えるほど、検査の回数も、検査道具に求められる精度も上がる ―― これがHBMでプローブカード需要が「構造的に」増えるメカニズムです。

業績分析 ― 営業利益5倍超の「急変貌」はなぜ起きたのか

📊 直近業績ハイライト(情報時点:2026年2月6日開示)

(+36.5% YoY)

(+427% YoY)

(前期5.0%→19.2%)

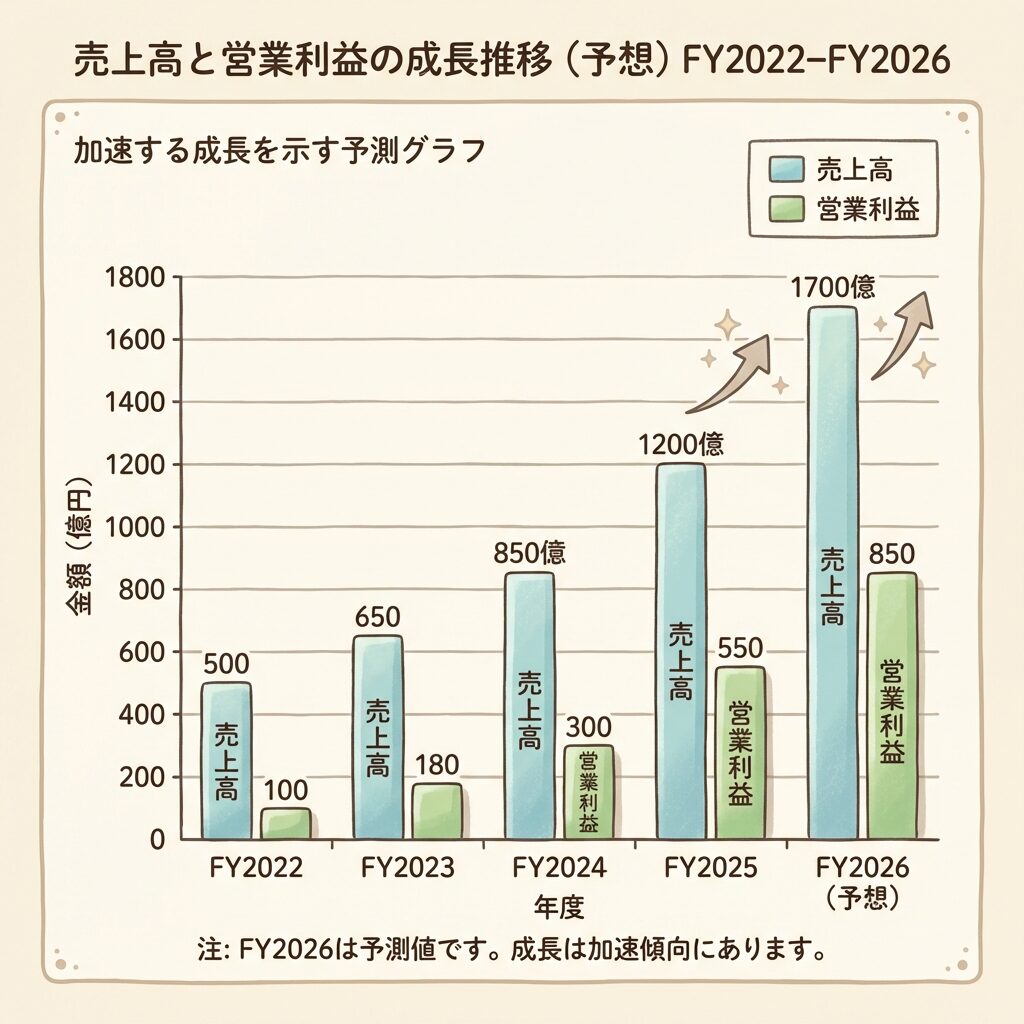

📈 FY2025 通期実績(2024年4月〜2025年3月)

| 項目 | FY2024 | FY2025 | 前期比 |

|---|---|---|---|

| 売上高 | 175億円 | 238億円 | +36.5% |

| 営業利益 | 8.7億円 | 45.9億円 | +427% |

| 営業利益率 | 5.0% | 19.2% | +14.2pt |

| 純利益 | 6.2億円 | 34.5億円 | +455% |

FY2024は営業利益8.7億円・利益率5.0%と低水準でしたが、FY2025で完全に「別の会社」になりました。HBM・先端DRAMの量産拡大により、メモリー向けMタイプ(MCシリーズ)の拡販が第4四半期(2025年1月〜3月)で急加速。売上は期初予想の206億円を大きく上振れ、営業利益は5倍以上に跳ね上がりました。

📈 FY2026 Q3 累計実績+修正通期予想

| 項目 | FY2026 Q3累計 (実績) |

FY2026 通期 (修正予想) |

前期比 |

|---|---|---|---|

| 売上高 | 207億円 | 281億円 | +17.9% |

| 営業利益 | 50.3億円 | 65億円 | +41.8% |

| 営業利益率 | 24.3% | 23.1% | — |

| 純利益 | 34.7億円 | 43億円 | +24.5% |

| Q3進捗率(営業利益) | 77.4%(通期予想に対する進捗。3Qで標準的な75%を上回る) | ||

Q3累計(2025年4月〜12月)で売上高207億円は、前年同期比+40.3%。営業利益50.3億円は同+77.5%。メモリー向けプローブカードの拡販が引き続き牽引しています。会社は2026年2月6日に通期予想を上方修正し、営業利益を従来予想の48億円から65億円へ引き上げました。配当も年間80円(中間30円+期末50円)に増配しています。

出典:日本電子材料 FY2026 Q3決算短信(PDF)、業績・配当修正(PDF)

FY2025が前期比+427%(営業利益)だったのに対し、FY2026修正予想は+41.8%。一見「成長が鈍化した」ように見えますが、これは前年の基準が低かった(FY2024:営業利益8.7億円)反動です。営業利益の「絶対額」はFY2025の46億円からFY2026予想の65億円へ、+19億円の増益。金額ベースでの成長は続いています。利益率もFY2025の19.2%からQ3累計で24.3%に向上しており、収益性の改善は進行中です。

成長投資 ― 125億円新工場と140億円公募増資の全体像

🏗️ 尼崎に本社第2工場:125億円投資でMタイプ増産

2026年2月6日、日本電子材料は兵庫県尼崎市に「本社第2工場(仮称)」を建設することを取締役会で決議しました。投資額は約125億円。2026年4月着工、2028年8月竣工の予定です。

新工場の主な目的は、Mタイプ(MEMS型)プローブカードのプローブ製造と次世代製品の研究開発です。現在の生産体制は、本社工場(尼崎)がプローブ製造、三田工場が配線基板、熊本事業所がアッセンブリ(組立)を担う分業体制です。新工場はMタイプの最上流にあたる「プローブ」の生産能力と開発力を強化する位置づけです。

💰 公募増資で約140億円調達 ― 新工場の資金源

新工場の建設資金を確保するため、日本電子材料は2026年2月25日に新株式の発行(公募増資)を決議しました。発行株式数は1,739,200株(オーバーアロットメント含め最大200万株)、発行価格は6,478円で確定し、手取り概算額は約140億円。このほぼ全額を新工場の建設資金125億円に充当します。

既存の発行済株式数(約1,265万株)に対して、最大約200万株(15.8%)の希薄化が生じます。発表翌日の2月26日にはストップ安を記録しました。投資家にとっては「成長投資のための希薄化」であり、新工場稼働後のEPS(1株当たり利益)回復ペースが焦点になります。2028年8月の竣工から量産貢献までのタイムラグにも注意が必要です。

🎯 中期経営計画(2024〜2026年度)の進捗状況

| 指標 | FY2025実績 (1年目) |

FY2026修正予想 (2年目) |

FY2027目標 (最終年度) |

|---|---|---|---|

| 売上高 | 238億円 | 281億円 | 300億円 |

| 経常利益 | 46億円 | 62億円 | 50億円 |

| 経常利益率 | 19.5% | 22.1% | 10%以上 |

| ROE | 13.6% | — | 10%以上 |

| 設備投資(3年累計) | 115億円(当初85億円から修正、2025年5月) | ||

中計の最終年度(FY2027)目標は売上300億円・経常利益50億円ですが、2年目のFY2026ですでに売上281億円・経常利益62億円の見通し。経常利益は最終年度目標を2年目で上回っています。設備投資も当初計画の85億円から115億円に上方修正済み。中計の再策定(目標引き上げ)があるかどうかが、市場の注目ポイントです。

出典:中期経営計画(2024年5月策定・PDF)、中計進捗(2025年5月・PDF)、新工場建設のお知らせ(PDF)

成長の軌跡 ― 業績急回復から攻めの投資へ

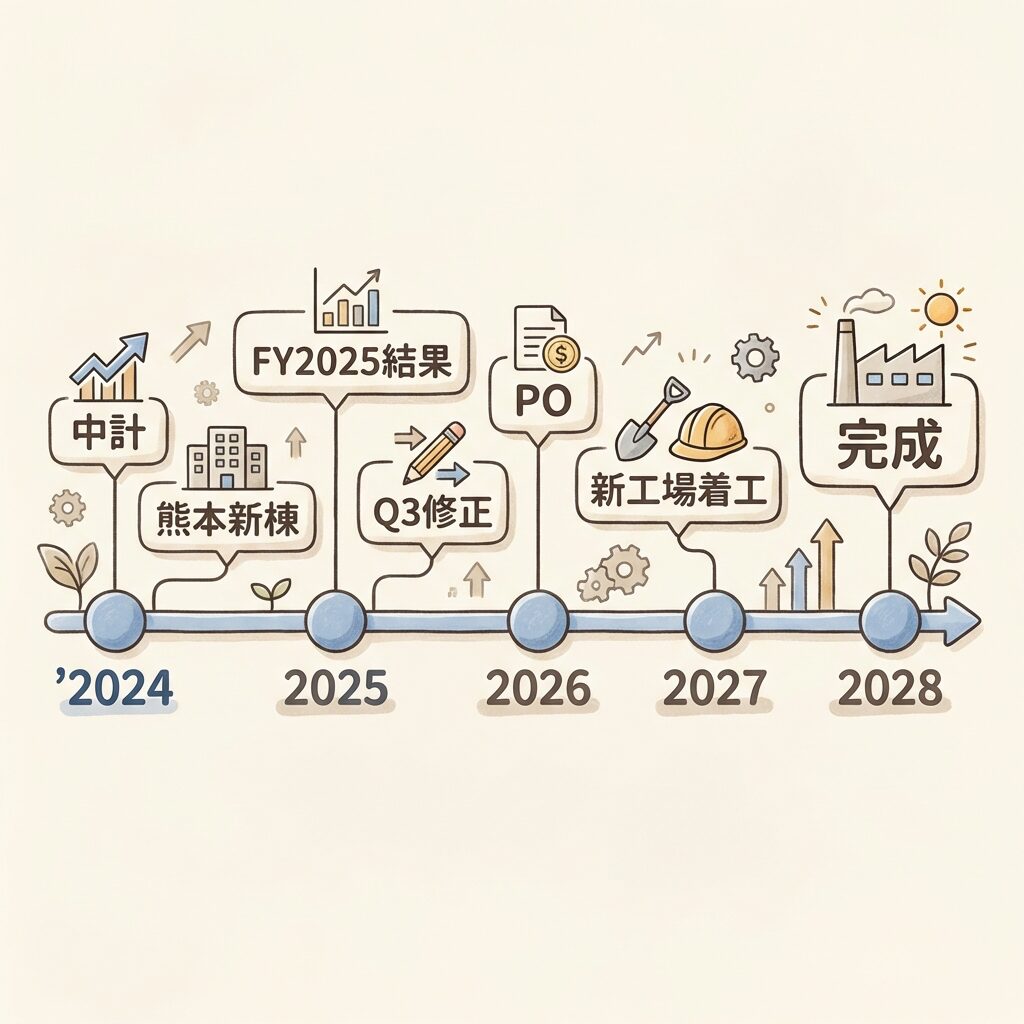

📅 2024〜2026年の主要イベントタイムライン

中期経営計画(2024〜2026年度)を策定。FY2027売上目標300億円、経常利益50億円。3年間の設備投資85億円を計画。

熊本事業所の新棟が竣工。Mタイプのアッセンブリ(組立)能力を大幅に拡充。

FY2025通期決算:売上238億円(+36.5%)、営業利益46億円(+427%)で着地。中計の設備投資計画を85億→115億円に上方修正。熊本新棟が稼働開始。

Q3決算発表と同時に3つの重要リリース:①通期予想を大幅上方修正(営業利益48億→65億円)、②尼崎に125億円の新工場建設決議、③配当予想を年間80円に増額。

公募増資を決議。最大約200万株を発行し、約140億円を調達。翌日ストップ安。

尼崎の本社第2工場が着工。2028年8月竣工を予定。

投資家:2026年2月の「上方修正+新工場+増配」と「公募増資」は表裏一体の出来事です。短期的な希薄化と長期的な成長投資のバランスをどう評価するかが分かれ目。新工場の2028年竣工までのEPS回復シナリオが焦点です。

学生:MEMS技術・半導体テスト工学・精密加工は日本企業が強みを持つ領域。日本電子材料のような「世界ニッチトップ」企業は就職先の選択肢として要注目です。

技術者:プローブカードの技術進化は、MEMS微細加工・多層配線設計・高周波信号伝送が交差する領域。AI半導体のテスト要件が高度化するなかで、専門性の需要は増しています。

競合環境 ― 世界のプローブカード市場と日本電子材料のポジション

🏟️ プローブカード市場の全体像

プローブカードの世界市場は2025年に約27億ドル、2034年には約67億ドルに成長するとFortune Business Insightsは予測しています(CAGR 10.6%)。成長の主なドライバーは、HBM・先端DRAM・AIロジック向けの高付加価値プローブカード需要の拡大です。

出典:Fortune Business Insights プローブカード市場レポート

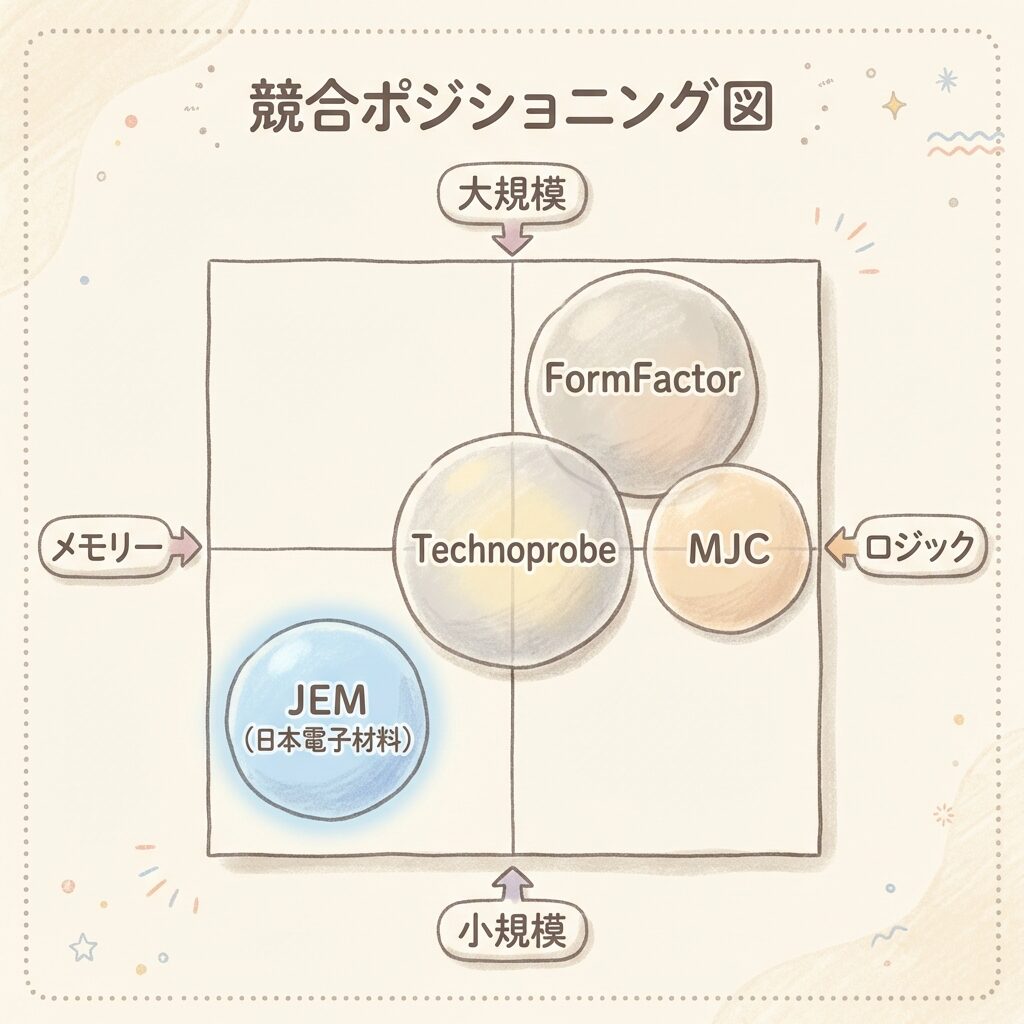

🗺️ 主要プレイヤーと日本電子材料の位置づけ

| 企業 | 本拠 | シェア順位 | 強み・特徴 |

|---|---|---|---|

| FormFactor | 米国 | 1位 | ロジック+メモリー両方で世界首位。先端プロセス向けに圧倒的な技術力。 |

| Technoprobe | イタリア | 2位 | 急成長。メモリー向け強化中。2024年IPO。 |

| 日本マイクロニクス | 日本 | 3位 | MEMS-SPプローブで先端ロジック向けに強み。韓国・青森に新工場。 |

| 日本電子材料(JEM) | 日本 | 4位 | メモリー向けMタイプに特化。HBM・先端DRAM向けMCシリーズが成長エンジン。 |

| 旺矽科技(MPI) | 台湾 | 5位前後 | 台湾・中国メモリーメーカー向けに強み。 |

上位3社(FormFactor・Technoprobe・日本マイクロニクス)で市場の約60%を占める寡占構造です。日本電子材料は世界4位ですが、メモリー向け、特にHBM・先端DRAMのテストに使うMEMS型プローブカードに特化している点が差別化ポイントです。FormFactorが「総合力」なら、日本電子材料は「メモリー特化のスペシャリスト」と位置づけられます。

プローブカード業界を「外科用メスの市場」にたとえると、FormFactorは「あらゆる科の手術に使える万能メス」を作る総合メーカー。日本電子材料は「脳神経外科専用の超精密メス」に特化した専門メーカーです。市場全体のシェアでは大手に劣りますが、HBMという「脳神経外科」の需要が急拡大しているからこそ、専門メーカーの業績が急伸しているのです。

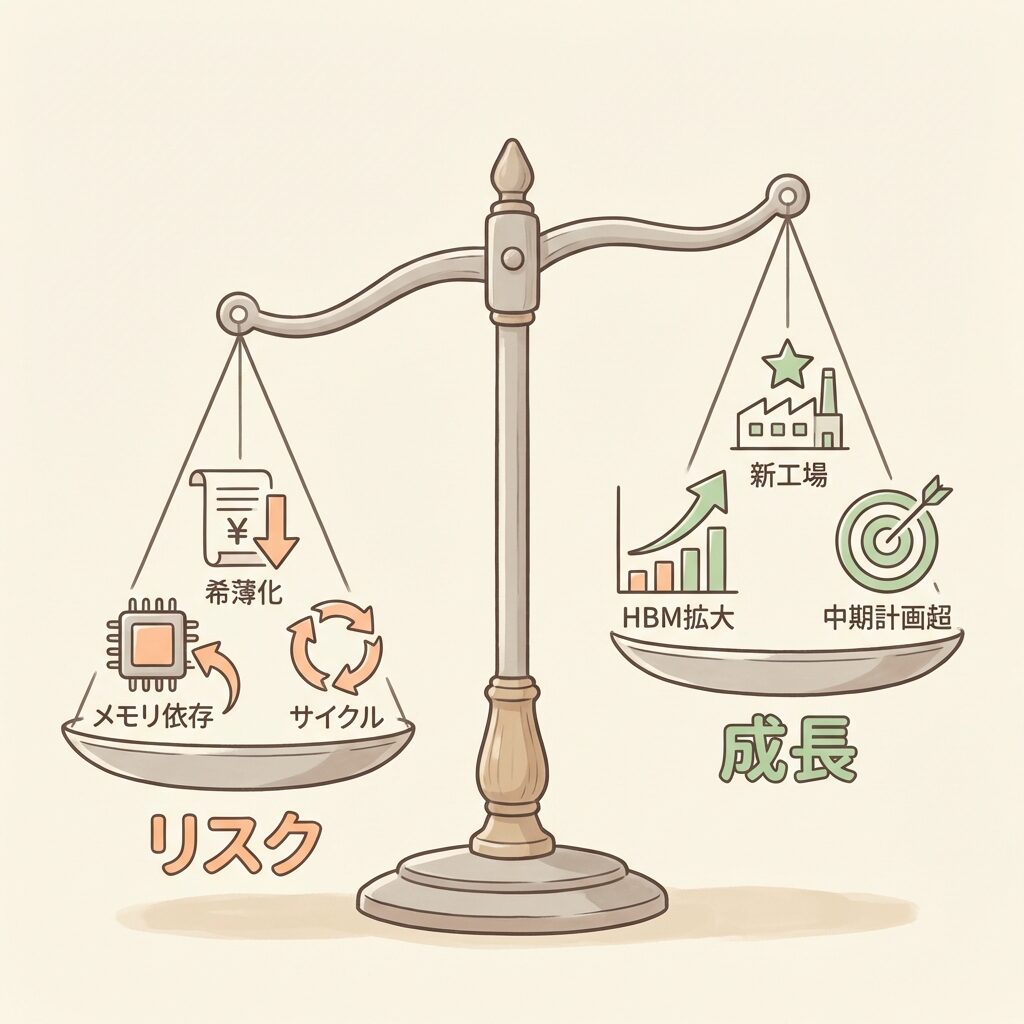

リスクと投資家が注目すべき5つの指標

⚠️ 押さえるべき5つのリスク要因

📊 投資家が注目すべき5つの指標

| 指標 | なぜ重要か |

|---|---|

| ① メモリー向け売上構成比 | Mタイプの売上がどれだけ伸びているか。非メモリーの回復も重要な観察点。 |

| ② 営業利益率の持続性 | Q3累計で24.3%と高水準。高付加価値品の構成比が維持されるか、先行投資による固定費増がどう影響するか。 |

| ③ 新工場の建設進捗 | 2026年4月着工→2028年8月竣工のスケジュール通りか。生産能力の拡大が計画通り進むかが中期業績を左右。 |

| ④ 中計見直しの有無 | 2年目で経常利益が最終年度目標を超過。中計の上方修正があれば、成長の「天井」が引き上がるシグナル。 |

| ⑤ HBM世代の移行スケジュール | HBM3→HBM3E→HBM4の世代交代が進むほど、テスト回数が増え、プローブカード需要が拡大。SK HynixやSamsungの量産計画が直接的な需要ドライバー。 |

まとめ ― 日本電子材料の全体像を整理する

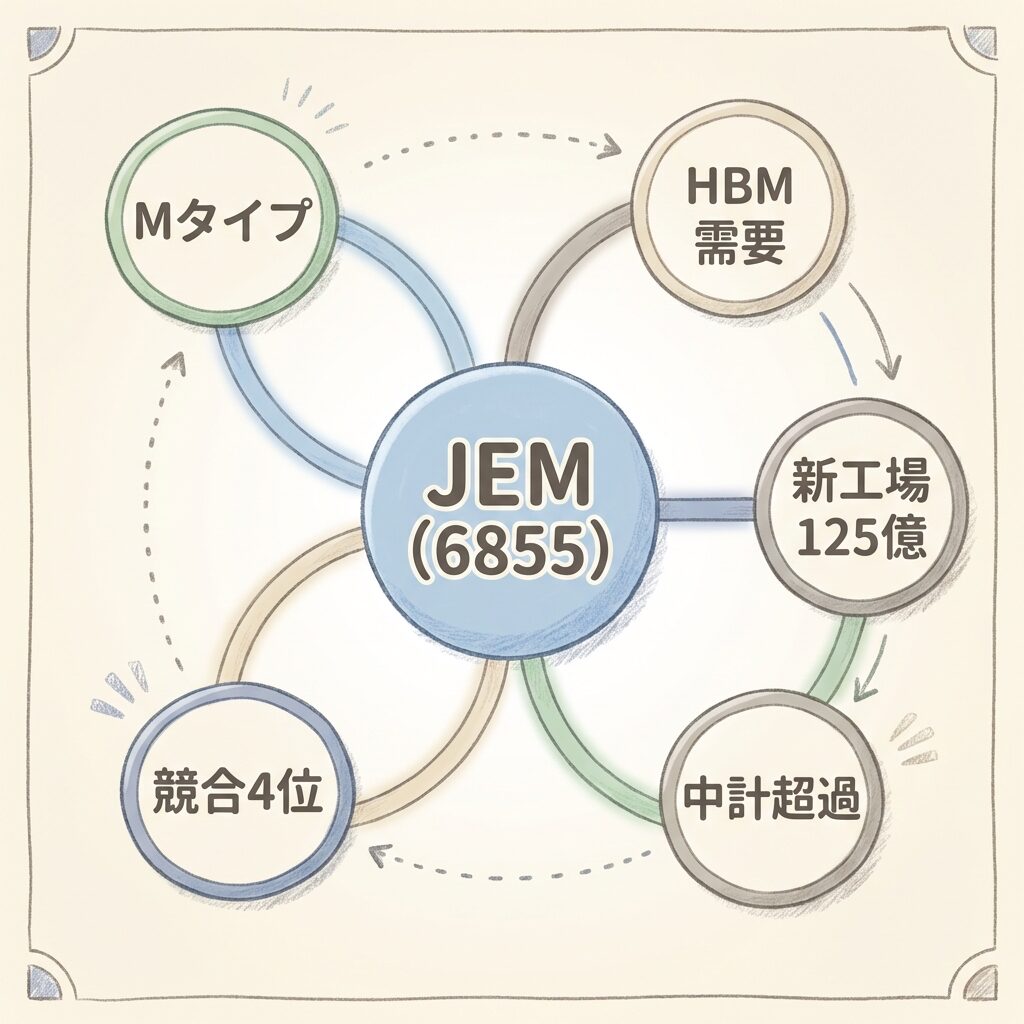

事業の本質:日本電子材料は、半導体ウェハ上のチップを検査する「プローブカード」の専業メーカー。1970年創業の老舗で、MEMS技術を活用したMタイプが主力。メモリー向け、特にHBM・先端DRAM向けに強みを持つ。

HBMとの構造的関係:HBMは積層前にダイを1枚ずつテストする必要があり、層数が増えるほどテスト回数と単価が上昇する。プローブカード需要は「数量×単価」の両面で構造的に拡大中。

直近業績:FY2025は売上238億円(+36.5%)、営業利益46億円(+427%)。FY2026 Q3は売上207億円(+40%)、営業利益50億円(+78%)。通期修正予想は売上281億円、営業利益65億円(+42%)。

成長投資:尼崎に125億円の新工場建設(2028年8月竣工予定)。資金として公募増資で約140億円を調達。熊本新棟も2025年4月に稼働開始。生産能力は将来的に現在の2倍以上を目標。

競合環境:世界4位。FormFactor(1位)、Technoprobe(2位)、日本マイクロニクス(3位)が上位。メモリー特化のMEMS型に絞った「スペシャリスト戦略」で差別化。

リスク:メモリー市場への高依存、公募増資による希薄化(最大15.8%)、半導体サイクル変動、競合激化、小型株の流動性。

結局こういうことです。日本電子材料は「半導体の針」という極めてニッチな領域に54年間集中し続けてきた老舗メーカーです。その「針」がいま、HBMという巨大な構造変化の恩恵を受けて、かつてない成長フェーズに入っています。HBMの積層が進むほどテスト回数が増え、プローブカード需要は構造的に膨らむ ―― この因果関係を理解することが、この企業の本質を掴む最短ルートです。ただし、メモリー一本足の事業構造と、大型の公募増資を伴う成長投資には、相応のリスクがあることも忘れないでください。

📖 【完全図解】HBM・CoWoS・先端パッケージの学習ロードマップ →

この記事は上記ロードマップの一部です。HBM・先端パッケージの全体像から学びたい方はこちらからどうぞ。

❓ よくある質問(FAQ)

📚 参考データソース

・日本電子材料 FY2026 Q3決算短信(2026年2月6日)

・通期業績予想・配当予想の修正(2026年2月6日)

・新工場建設に関するお知らせ(2026年2月6日)

・FY2025 通期決算短信(2025年5月14日)

・中期経営計画 2024-2026年度(2024年5月14日策定)

・中計進捗状況(2025年5月14日)

・新株式発行及び株式売出しに関するお知らせ(2026年2月25日)

市場データ・報道:

・Fortune Business Insights プローブカード市場レポート(2026年3月)

・東洋経済 四季報オンライン「日電子材料が続騰」(2026年2月9日)

・日本経済新聞「電子材料、通期の純利益予想を上方修正」(2026年2月6日)

📚 次に読むべき記事

プローブカードの構造・3タイプの違い・市場規模をさらに詳しく学べます。

KGD選別・バーンイン・プローブテストの仕組みを俯瞰的に理解できます。

同じHBM製造工程の「仮接合・剥離」を担う装置メーカー。サプライチェーンの理解が深まります。

日本電子材料のプローブカードを「使う側」のテスト受託企業。セットで読むと理解が深まります。

HBMが組み込まれる先端パッケージ全体の構造を学べます。

半導体実装・HBM関連の全記事を体系的に整理。全体像から学びたい方に。

コメント