「HBMはSK Hynixが強いらしい」──AI半導体のニュースでよく見る話ですよね。でも、こんなふうに感じていませんか?

- SK Hynixが「強い」のは知ってるけど、なぜ強いのか構造的に説明できない

- SamsungとMicronはどのくらい離れているの? 逆転の可能性は?

- HBMのシェアって、何を基準に見ればいいの?(出荷量? 売上?)

- 3社それぞれの「強み」と「弱み」を、投資判断の材料として整理したい

- HBM4世代では勢力図が変わるって聞いたけど、本当?

- HBM市場シェアの推移と最新データ(2024〜2025年)

- SK Hynix・Samsung・Micronの3社プロファイルと競争力の源泉

- NVIDIA供給関係が生む「勝者総取り」の構造

- Samsung「NVIDIA認証に18ヶ月苦戦」の構造的な原因

- HBM4世代の勢力図予測と3社の戦略の違い

- 投資家が見るべき5つの評価軸

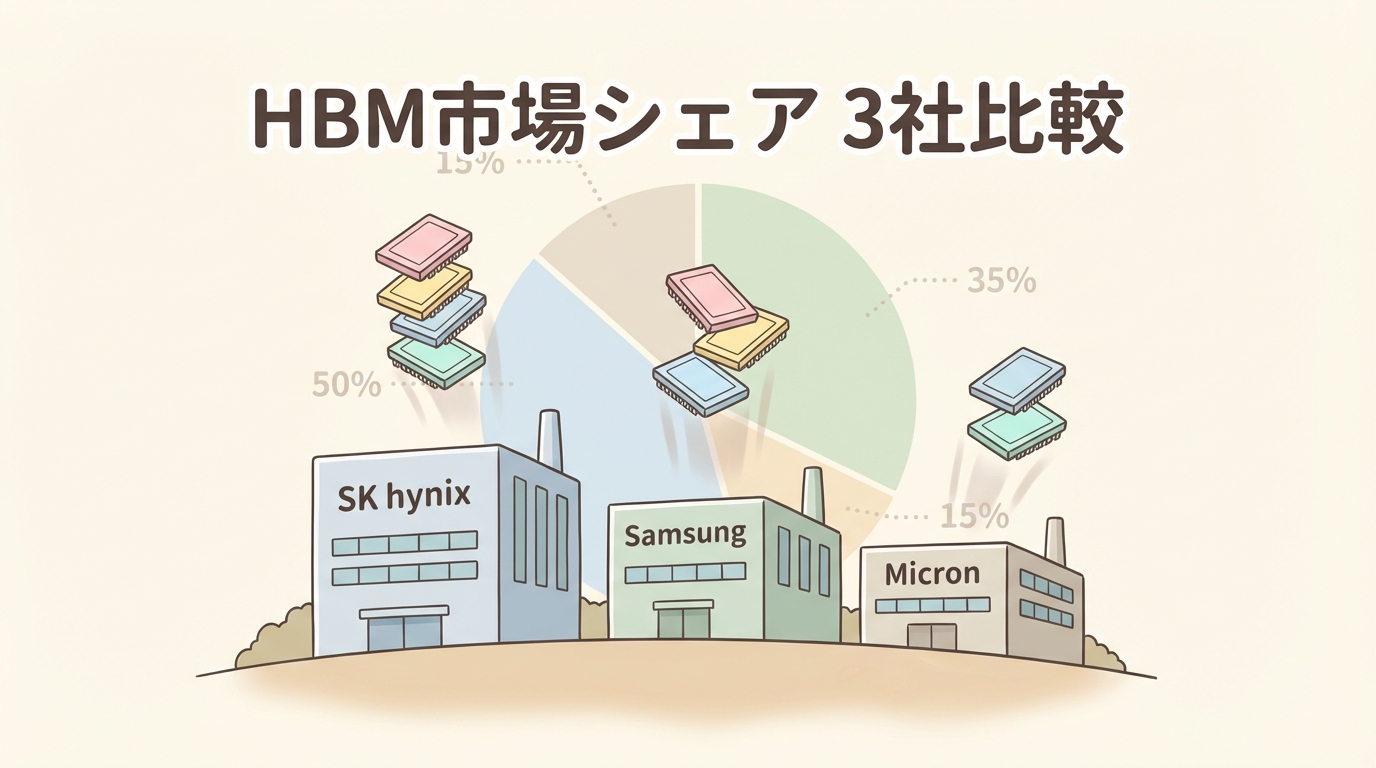

HBM市場は世界でSK Hynix・Samsung・Micronの3社しか量産できない寡占市場です。2025年Q2時点でSK Hynixがシェア約62%と圧倒的首位、Micronが約21%で2位に浮上し、Samsungは約17%に後退しています(出典:Astute Group / Chosun Biz)。SK Hynixの強さの本質は「NVIDIAとの共同開発体制による先行認証→量産→さらなる共同開発」という正のスパイラルにあります。Samsungは12層HBM3EのNVIDIA認証に約18ヶ月を要し、その間にMicronに2位を奪われました。しかしHBM4世代ではSamsungがBroadcom向けテストで好成績を収め、巻き返しの兆しも。HBM市場の勢力図は「固定」ではなく、世代交代のたびに動く構造です。投資家は現在のシェアだけでなく、「次世代の認証・量産タイミング」を読むことが重要です。

この記事では、HBM市場を「3社の競争構造」という視点で整理します。数字の羅列ではなく、なぜこの勢力図になっているのかを構造で理解し、次の変化を読むためのフレームワークをお渡しします。

📖 【完全図解】HBMとは?GPUの隣にある「AI最重要メモリ」を初心者向けに解説 →

HBMの定義・3D積層・TSV・メモリウォール問題を先に理解すると、3社の競争構造がより深く読めます。

HBM市場の全体像──なぜ「3社しかいない」のか

🏭 世界で3社だけが量産できる「超寡占市場」

HBM(High Bandwidth Memory)を量産できる企業は、世界でSK Hynix(韓国)・Samsung(韓国)・Micron(米国)の3社のみです。他のDRAMメーカー(中国のCXMTなど)はHBMの量産技術を持っていません。

HBM市場は「世界に3軒しかないミシュラン三ツ星レストラン」のようなものです。食材(DRAM)を作れるシェフは他にもいますが、「食材を10段に重ねて、縦に串を刺して、超精密に盛り付ける」特殊技能を持つ料理人は3人しかいない。しかも予約(NVIDIA向け供給)は何年先まで埋まっている──これがHBM市場の構造です。

🔒 3社しかいない「3つの参入障壁」

この3つの障壁をすべて同時にクリアできる企業が、世界に3社しかないのです。その結果、HBMはGDDR(ゲームGPU向けメモリ)の3〜4倍の価格プレミアムがあり、メモリ企業にとって最も利益率の高い製品になっています。

市場規模出典:2025年は Introl / Micron推計、2028年予測は Tom’s Hardware / SK Hynix推計

HBM市場シェアの推移──数字で見る勢力図の変化

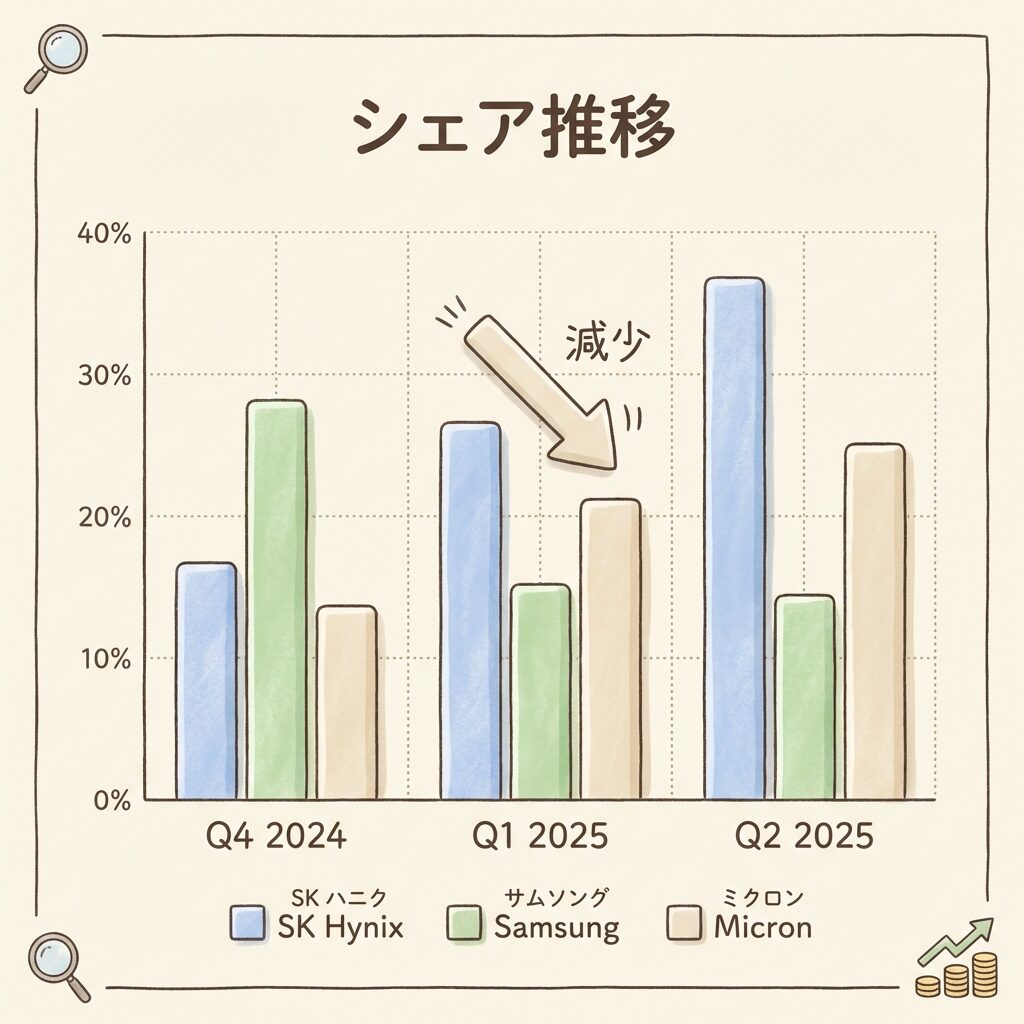

📊 2024年Q4〜2025年Q2:わずか半年で「地殻変動」が起きた

HBMの市場シェアは、わずか半年で劇的に動きました。以下の表を見てください。「Samsungが2位から3位に転落し、Micronが逆転した」という大きな構造変化が起きています。

| 企業 | 2024年 Q4 | 2025年 Q1 | 2025年 Q2 | 変化の方向 |

|---|---|---|---|---|

| 🇰🇷 SK Hynix | 51% | 69% | 62% | 📈 圧倒的首位を維持 |

| 🇺🇸 Micron | 9% | 18% | 21% | 📈 急成長で2位に浮上 |

| 🇰🇷 Samsung | 40% | 13% | 17% | 📉 3位に後退 |

出典:Q4 2024・Q1 2025は Counterpoint Research、Q2 2025は Astute Group / Chosun Biz

HBMの市場シェアは「売上ベース」で計算されることが多く、四半期ごとに大きく変動します。特にNVIDIA向けの大口出荷タイミングによって数字が揺れるため、「1四半期のシェア=固定的な実力差」とは限りません。半年〜1年の傾向で見るのがポイントです。

🔍 何が起きたのか──Samsungが40%→17%に急落した理由

Samsungのシェア急落は、12層HBM3EのNVIDIA認証テストに約18ヶ月苦戦したことが最大の原因です。Samsung Mobileの報道によれば、HBM3Eの発熱問題が認証のハードルとなり、2025年6月時点で3度目の認証テストにも不合格となったと報じられています(出典:DIGITIMES)。最終的に2025年9月頃にNVIDIA認証を取得しましたが、その間にSK HynixとMicronがNVIDIA向け供給を拡大し、Samsungのシェアは大幅に縮小しました。

HBM市場のシェアを決めるのは「DRAMの製造能力」だけではありません。「NVIDIA認証に通るかどうか」がシェアの最大の決定要因です。認証に遅れた企業は、その世代でシェアを大きく失います。逆に言えば、次世代(HBM4)の認証タイミングが、次の勢力図を決める──投資家は「認証の進捗」を注視すべきです。

3社プロファイル──何が強みで、何が課題なのか

🇰🇷 SK Hynix──「AIメモリの王」の正のスパイラル

✅ 強み

・NVIDIAとの緊密な共同開発体制が最大の武器

・HBM3Eを最速で量産し、H200向け独占的供給

・HBM4でもNVIDIA Vera Rubin向け約70%のシェアを確保(出典:TrendForce)

・2025年通期でSamsungを営業利益で初めて上回る(出典:CNBC)

・Microsoft Maia 200向けHBMの独占供給も獲得

⚠️ 課題・リスク

・NVIDIA依存度が高い(売上の約27%がNVIDIA向け)

・NVIDIA以外のGPUメーカーへの分散が遅れている

・HBM4の出荷量を20〜30%削減検討との報道も(出典:DIGITIMES)

・Samsung・Micronの追い上げにより中長期的にシェアは緩やかに低下の可能性

🇰🇷 Samsung──世界最大の半導体メーカーの「巻き返し」

✅ 強み

・DRAM全体ではSK Hynixを上回る世界首位の生産能力

・HBM4でBroadcom向けテストで好成績。Google TPU向け供給が有力(出典:TrendForce)

・OpenAI Titanチップ向けHBM4供給の報道(出典:Seeking Alpha)

・2026年2月にHBM4量産開始、NVIDIA GTC 2026でHBM4Eも公開

・HBM3E価格を30%値下げする攻勢的な価格戦略

⚠️ 課題・リスク

・12層HBM3EのNVIDIA認証に約18ヶ月を費やした(歩留まり・発熱問題)

・NVIDIA向けシェアではSK Hynixに大きく差をつけられている

・HBM4でNVIDIA向けシェアは約30%にとどまる見通し(UBS推計)

・「NVIDIA一極依存」からの脱却戦略が道半ば

🇺🇸 Micron──唯一の米国勢の急成長

✅ 強み

・NVIDIA H200向けHBM3E認証を取得済み

・HBM3E 12層で業界最高の電力効率をアピール

・唯一の米国HBMメーカー──CHIPS法の補助金を活用

・GPU/ASIC 4社への供給拡大(出典:TrendForce)

・2026年末までのHBM在庫が完売(Sell-out)状態

⚠️ 課題・リスク

・HBM4世代のNVIDIA向けシェアは約10%にとどまる見通し(UBS推計)

・SK Hynixとの技術差(先行量産のタイミング)は依然として存在

・生産規模が韓国2社より小さく、大口顧客への安定供給が課題

・DRAM全体での市場シェアは3位(約25%前後)

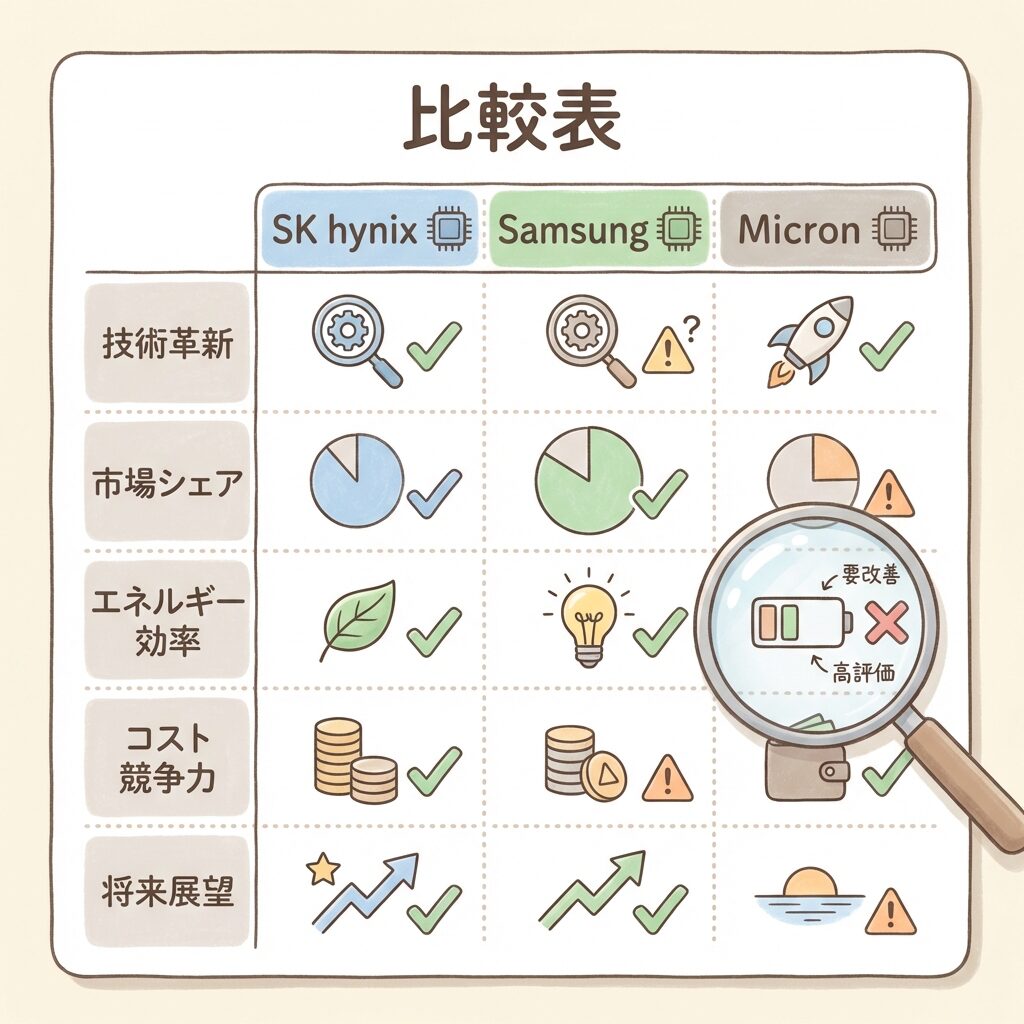

【保存版】3社の総合比較──8項目で一覧

| 比較項目 | 🇰🇷 SK Hynix | 🇰🇷 Samsung | 🇺🇸 Micron |

|---|---|---|---|

| HBMシェア(2025 Q2) | 約62%(首位) | 約17%(3位) | 約21%(2位) |

| NVIDIA向け HBM4配分予測 |

約60〜70% | 約30% | 約10% |

| 最大の強み | NVIDIAとの緊密な共同開発体制 | DRAM生産能力世界最大。顧客多角化(Broadcom・OpenAI) | 唯一の米国勢。電力効率の技術力。CHIPS法支援 |

| 最大の課題 | NVIDIA依存度の高さ | NVIDIA認証への遅れ。歩留まり改善 | 生産規模の制約。NVIDIA向けシェアの限界 |

| NVIDIA以外の 注目顧客 |

Microsoft(Maia 200独占) | Google(TPU)、OpenAI(Titan)、Broadcom | GPU/ASIC 4社に供給拡大 |

| 2025年通期 営業利益 |

47.2兆ウォン (史上最高) |

43.6兆ウォン (半導体部門:全社含む) |

HBM売上が 四半期10億ドル超 |

| HBM4量産開始 | 2025年H2〜 | 2026年2月〜 | 2026年〜 |

| HBM4での戦略 | NVIDIA最優先供給を維持。16層HBM4をCES 2026で発表 | NVIDIA以外(Google・OpenAI)を重点開拓。先進プロセスベースダイで差別化 | 電力効率での差別化。米国国内生産の地政学的優位性 |

HBM4配分予測は UBS推計(2026年4月) を参考。営業利益は CNBC

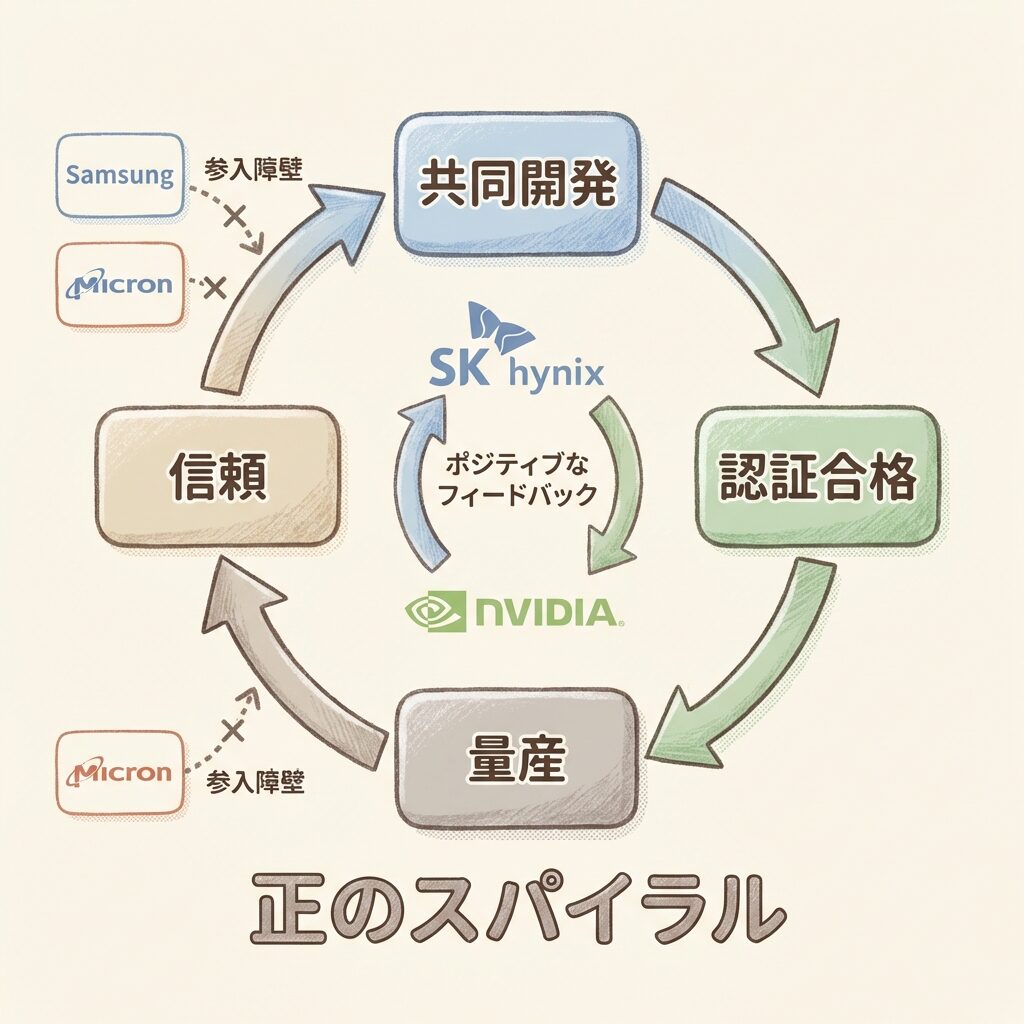

NVIDIA供給関係が生む「勝者総取り」の構造

🏆 なぜSK HynixだけがNVIDIAの「第一サプライヤー」なのか

HBM市場の勢力図を決めている最大の要因は、NVIDIAとの供給関係です。NVIDIAのデータセンターGPU市場シェアは80〜90%とされ、HBMの最大の買い手です。NVIDIAに選ばれるかどうかが、3社の業績を直接左右します。

SK Hynixがここまで圧倒的なのは、「先行認証 → 量産 → さらなる共同開発」という正のスパイラルに入っているからです。

NVIDIAと共同で次世代HBMを設計──GPU設計の初期段階からメモリ仕様を擦り合わせる

最速で認証テストに合格──設計段階から関与しているため、認証のハードルが低い

量産で先行し、大口シェアを獲得──NVIDIA GPU出荷の初期ロットのほとんどをSK Hynix製HBMが占める

実績が信頼を生み、次世代でも最優先サプライヤーに──①に戻る(繰り返し)

NVIDIA-SK Hynix関係は「大手自動車メーカーと信頼される部品サプライヤー」の関係に似ています。設計段階から一緒に仕様を決めるから、テストに一発合格しやすい。一発合格するから量産も早い。量産が早いから実績が積み上がる。実績があるから次も最初に声がかかる──この「信頼の複利効果」が、後発メーカーには簡単に崩せない壁になっているのです。

🔀 しかし「NVIDIA以外」の動きが勢力図を変え得る

NVIDIAが圧倒的な存在である一方、NVIDIA以外のAIチップ企業も急速に台頭しています。Google(TPU)、Broadcom(カスタムASIC)、OpenAI(Titanチップ)、Microsoft(Maia)──これらの企業は、SK Hynixへの一極依存を避けるため、Samsung・Micronからの調達を積極化しています。

SamsungがBroadcom向けHBM4テストで好成績を収め、Google TPU向けの有力サプライヤーに浮上したのは、この文脈です。「NVIDIAではSK Hynixが圧倒的」だとしても、「NVIDIA以外」の市場が拡大すれば、SamsungやMicronにとって大きなチャンスになります。

HBM市場を見るとき、「NVIDIAシェア」と「NVIDIA以外シェア」を分けて考えることが重要です。SK Hynixが強いのは主にNVIDIA向け。NVIDIA以外のAIチップ市場が拡大すれば、SamsungとMicronの相対的な地位は改善し得ます。「NVIDIAの市場支配力の持続性」と「非NVIDIAチップの成長速度」の両方を見ることが、HBM投資判断の精度を上げます。

HBM4世代で勢力図はどう変わるか

🔮 UBS予測:SK Hynix 60%・Samsung 30%・Micron 10%

HBM4世代(NVIDIA Vera Rubin向け)では、勢力図に変化の兆しが見えています。UBSのアナリスト予測(2026年4月)では、NVIDIA向けHBM4のシェアはSK Hynix 60%・Samsung 30%・Micron 10%と推計されています(出典:UBS)。

出典:UBS推計(2026年4月)。実際のシェアは認証・量産タイミングにより変動する可能性あり。

🔑 3社それぞれのHBM4戦略

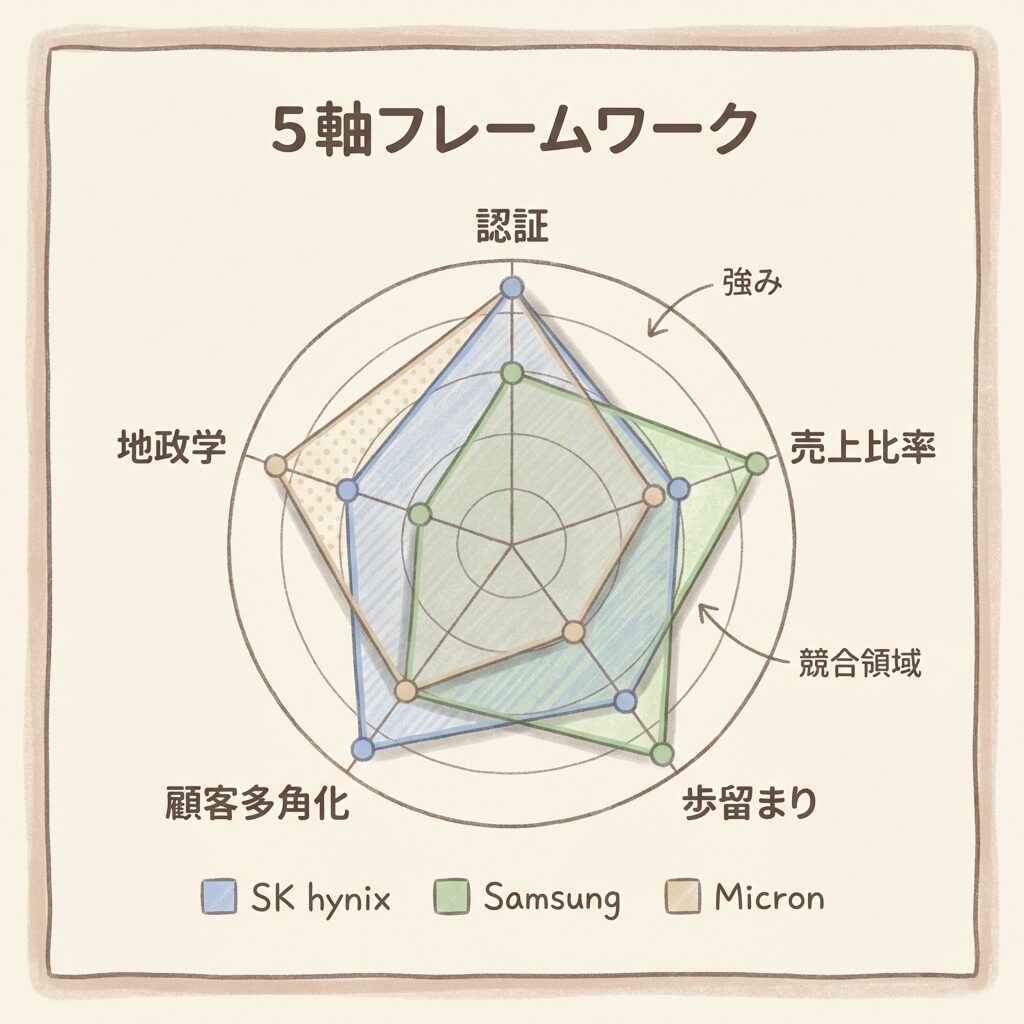

投資家が見るべき5つの評価軸

HBM市場の3社を投資判断の視点で比較するとき、「今のシェア」だけを見るのは不十分です。以下の5つの軸で構造的に評価することが重要です。

この記事は特定銘柄の投資推奨ではありません。HBM市場の競争構造を理解するための情報提供を目的としています。投資判断はご自身の責任でお願いします。半導体市場は四半期ごとに大きく変動するため、最新のIR資料・決算説明会の確認を推奨します。

よくある誤解を整理する

| ❌ よくある誤解 | ✅ 実際はこう |

|---|---|

| 「SK Hynixのシェアは永遠に安泰」 | SK Hynixは強いが、HBM世代が変わるたびにシェアは動く。HBM4ではSamsungの巻き返し予測もある。「今のシェア=未来のシェア」ではない。 |

| 「Samsungはもうダメ」 | HBM3Eでは苦戦したが、DRAM全体では世界首位。HBM4でBroadcom・Google・OpenAI向けに巻き返しの戦略が進行中。書き切るのは早い。 |

| 「Micronはシェアが小さいから重要ではない」 | 唯一の米国HBMメーカーという地政学的価値は大きい。CHIPS法支援を受け、米国内でのHBM生産拡大を進めている。シェアの絶対値だけでは測れない。 |

| 「HBMシェア=技術力の差」 | シェアの差は技術力だけでなく、NVIDIA認証のタイミング・量産のスピード・価格戦略が複合的に決めている。技術力だけなら3社に圧倒的な差はない。 |

| 「HBM市場はNVIDIAだけで決まる」 | NVIDIAが最大の買い手であることは事実だが、Google TPU・Broadcomカスタムチップ・OpenAI Titan・Microsoft Maiaなど「非NVIDIA」市場が急拡大中。多角化の進捗が3社の将来を左右する。 |

まとめ:HBM勢力図の全体像

① 超寡占市場:HBMを量産できるのはSK Hynix・Samsung・Micronの3社のみ。参入障壁はTSV技術・精密積層・GPU企業との共同開発の3つ。

② 現在の勢力図(2025年Q2):SK Hynix 62%(首位)、Micron 21%(2位に浮上)、Samsung 17%(3位に後退)。Samsungの苦戦はHBM3EのNVIDIA認証遅れが原因。

③ SK Hynixの強さの本質:NVIDIAとの共同開発→先行認証→量産→次世代でも最優先という「正のスパイラル」。HBM4でもNVIDIA向け約60〜70%を確保。

④ Samsung・Micronの巻き返し:Samsungは「NVIDIA以外」(Broadcom・Google・OpenAI)を重点開拓。MicronはCHIPS法支援と電力効率で差別化。

⑤ HBM4で勢力図は動く:UBS予測ではSK Hynix 60%・Samsung 30%・Micron 10%。世代交代のたびにシェアは変動する構造。

⑥ 投資家の5軸:①NVIDIA認証の進捗、②HBM売上比率、③歩留まり、④顧客多角化、⑤地政学リスク。シェアの数字だけでなく構造で判断する。

結局こういうことです。HBM市場の勢力図は「固定」ではなく、世代交代のたびに動く構造です。今のシェアはSK Hynixの圧勝ですが、その強さの源泉は「NVIDIA認証の先行」というタイミング優位にあり、技術的な絶対差ではありません。投資家は「今のシェア」ではなく、「次世代のシェアがどう動くか」を決める構造要因を読むことが重要です。

❓ よくある質問(FAQ)

📚 次に読むべき記事

HBMの技術的な仕組み(3D積層・TSV・メモリウォール)を理解する。この記事の「技術編」です。

HBMがなぜ特別な製品なのか。DDR・GDDRとの違いを理解すると、3社の競争の意味がさらに深まります。

HBMの次のボトルネック──GPUとHBMを統合するCoWoSパッケージの構造と供給制約を理解する。

HBMを搭載したGPUが大量に並ぶ「AIデータセンター」の全体構造を俯瞰。投資の全体像がつながります。

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。AIインフラの構造を一緒に学んでいきましょう。

コメント