「ダイキン=エアコンの会社」というイメージ、強いですよね。でも今、ダイキンはAIデータセンターの冷却という巨大市場で、空調メーカーの枠を超えた変身を遂げようとしています。

- 空調のダイキンが、なぜ「液冷」に参入しているの?

- 液冷はニデックや海外勢が強いのでは? ダイキンの勝ち筋は?

- 「北米3000億円」という目標は、本当に達成できるの?

- 他の冷却銘柄と比べて、ダイキンならではの強みは何?

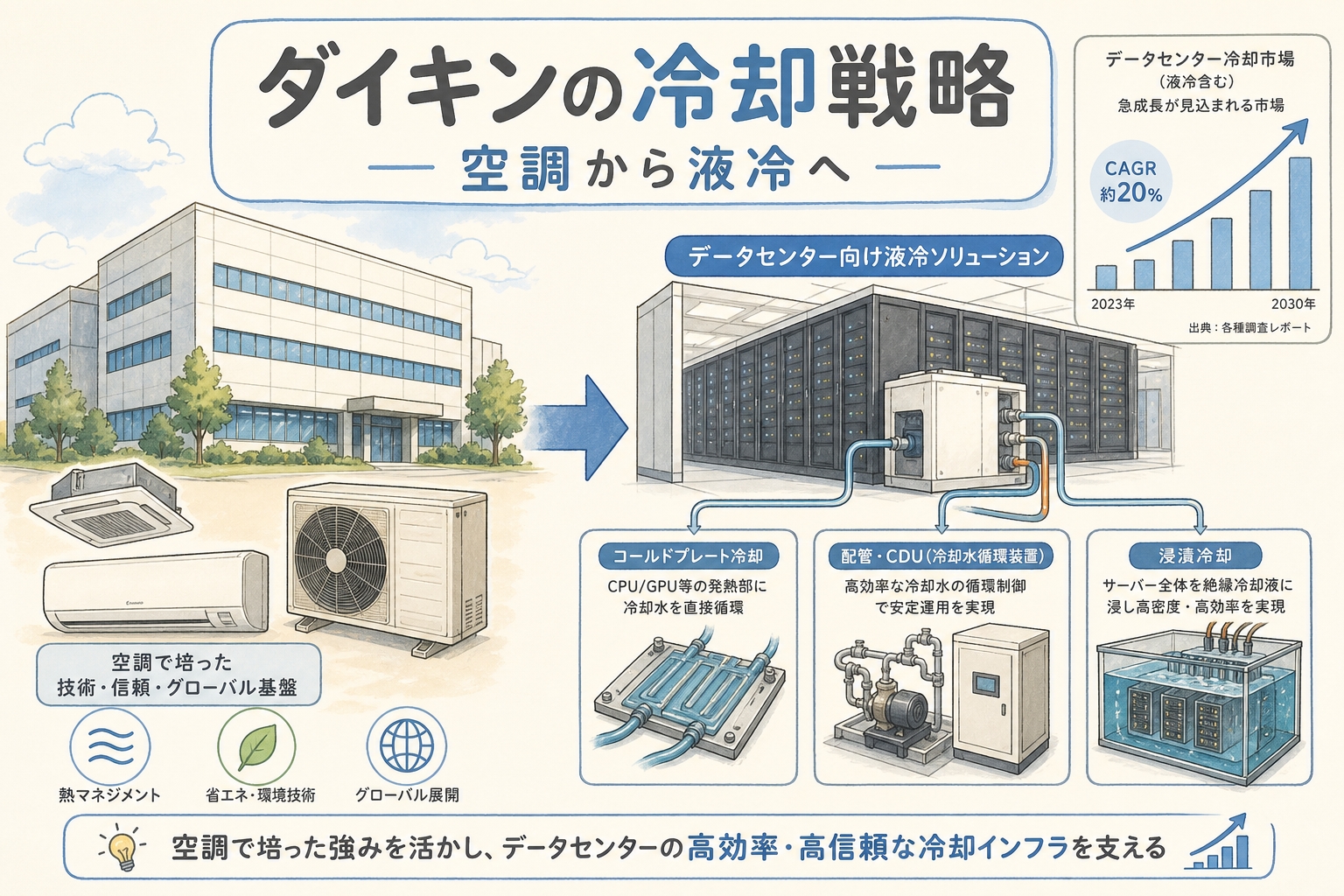

- ダイキンの冷却戦略を「3つの冷却方式の総取り」という構造で理解

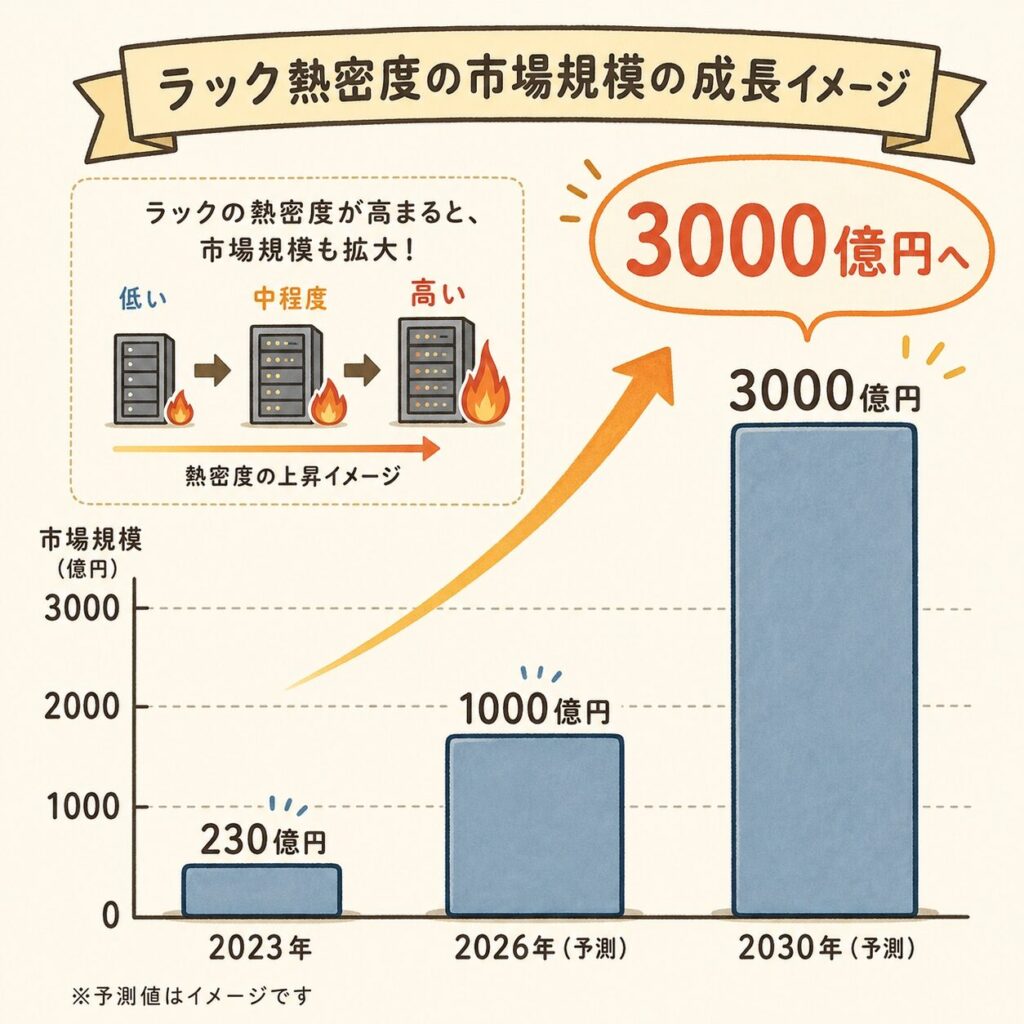

- 2023年230億円→2025年1000億円→2030年3000億円という急成長の中身

- Chilldyne買収で得た「真空式液冷」という他社にない武器

- ★他記事にない独自視点★ フッ素化学(冷却液DAISAVE)を持つ唯一の冷却企業

- 投資家・学生・技術者にとっての意味と注目ポイント

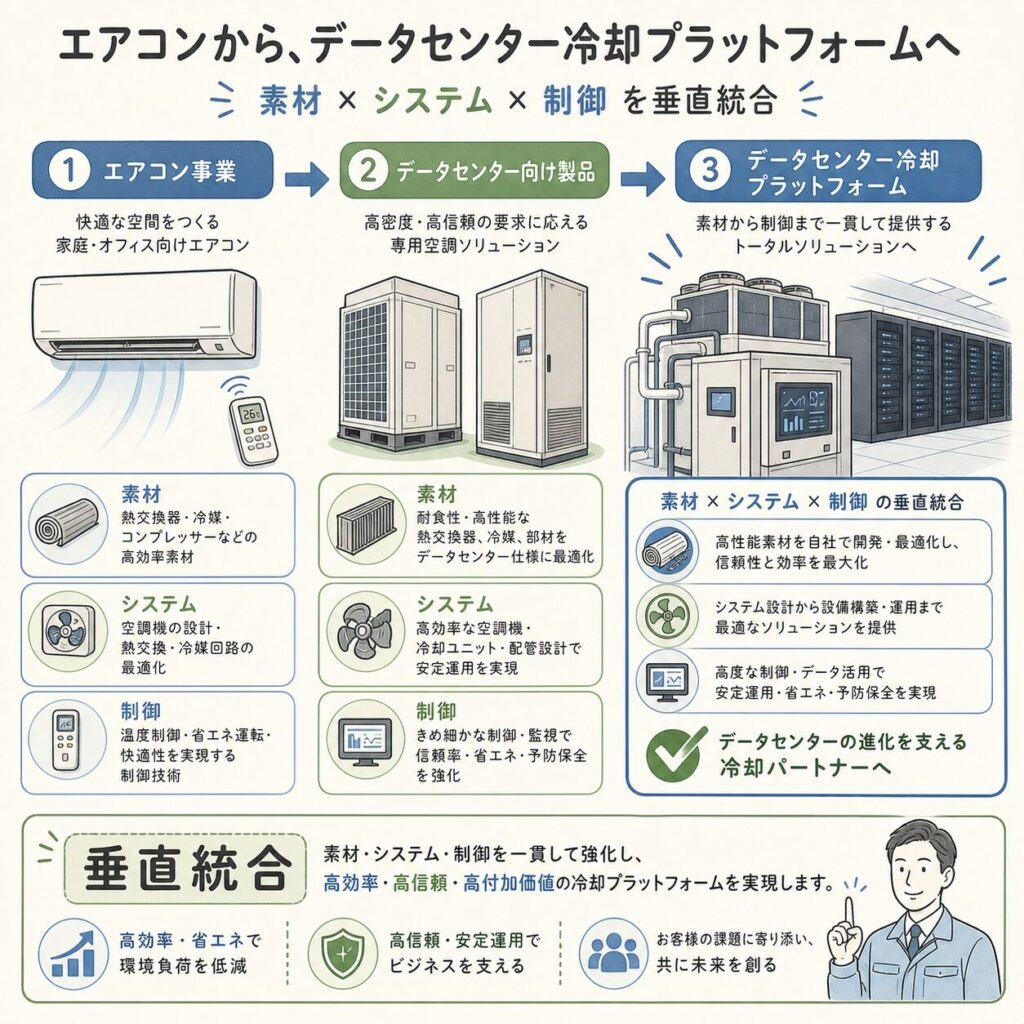

ダイキン工業(6367)は、データセンター冷却を「中長期の重要な成長ドライバー」と位置づけ、北米事業を2025年度の約1,000億円から2030年度に3,000億円以上へ拡大する目標を掲げています。その戦略の核心は「大空間冷却・サーバー冷却・チップ直接冷却(液冷)の3方式すべてを揃え、統合制御まで1社で提供する」こと。2025年にはサーバー冷却のDDCソリューションズ社、液冷のChilldyne社を相次いで買収しました。さらに本記事の独自視点として、ダイキンは世界で唯一「空調」と「フッ素化学(液浸冷却液DAISAVE)」の両方を持つ冷却企業であり、これが他の冷却銘柄にはない構造的な強みになっています。

ダイキンとはどんな企業か──「空調世界大手」の実像

🌍 空調の世界トップ級+フッ素化学という「二刀流」

ダイキン工業(東証プライム・6367)は、エアコンを中心とする空調機器で世界トップ級のシェアを持つ企業です。しかし、ダイキンを単なる「エアコン屋」と捉えると、データセンター戦略の本質を見誤ります。

ダイキンの本当の強みは、「空調機器」と「フッ素化学」の二本柱を併せ持つことです。フッ素化学事業では、エアコンの冷媒、フッ素樹脂、そして後で詳しく解説する液浸冷却液まで手がけています。この「冷やす技術」と「冷やす材料」の両方を持つ構造が、冷却市場での独自ポジションを生んでいます。

空調機器事業

- 家庭用・業務用エアコン

- チラー(冷水製造機)

- 大型空調(エアハンドリングユニット)

- データセンター向け冷却システム

フッ素化学事業

- エアコン用冷媒

- フッ素樹脂・フッ素ゴム

- 半導体製造用フッ酸

- 液浸冷却液 DAISAVE

冷却市場のプレイヤーは、たいてい「空調メーカー(Vertivなど)」か「化学メーカー(3Mなど)」のどちらかです。ダイキンはその両方を1社で持つ、世界でも稀な存在。この二刀流こそが、データセンター冷却での隠れた強みです(詳しくは後半で)。

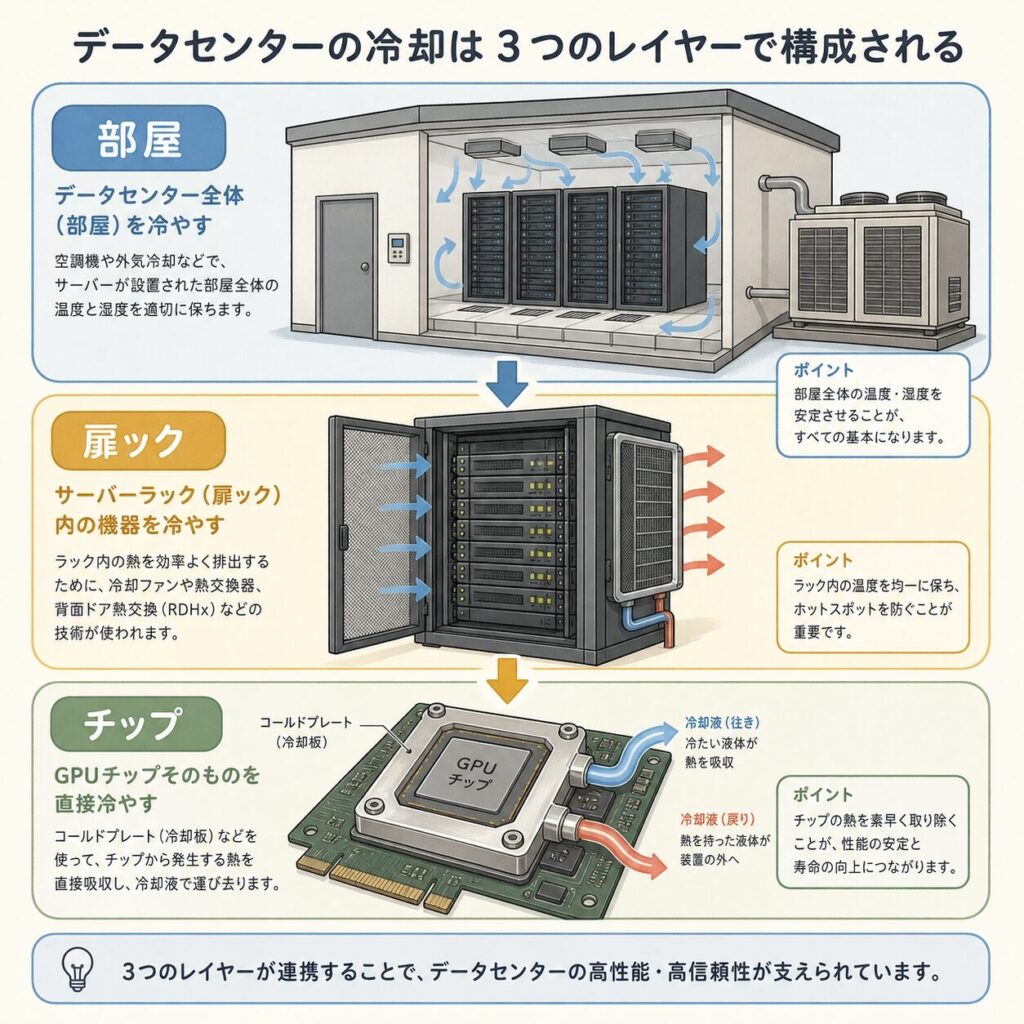

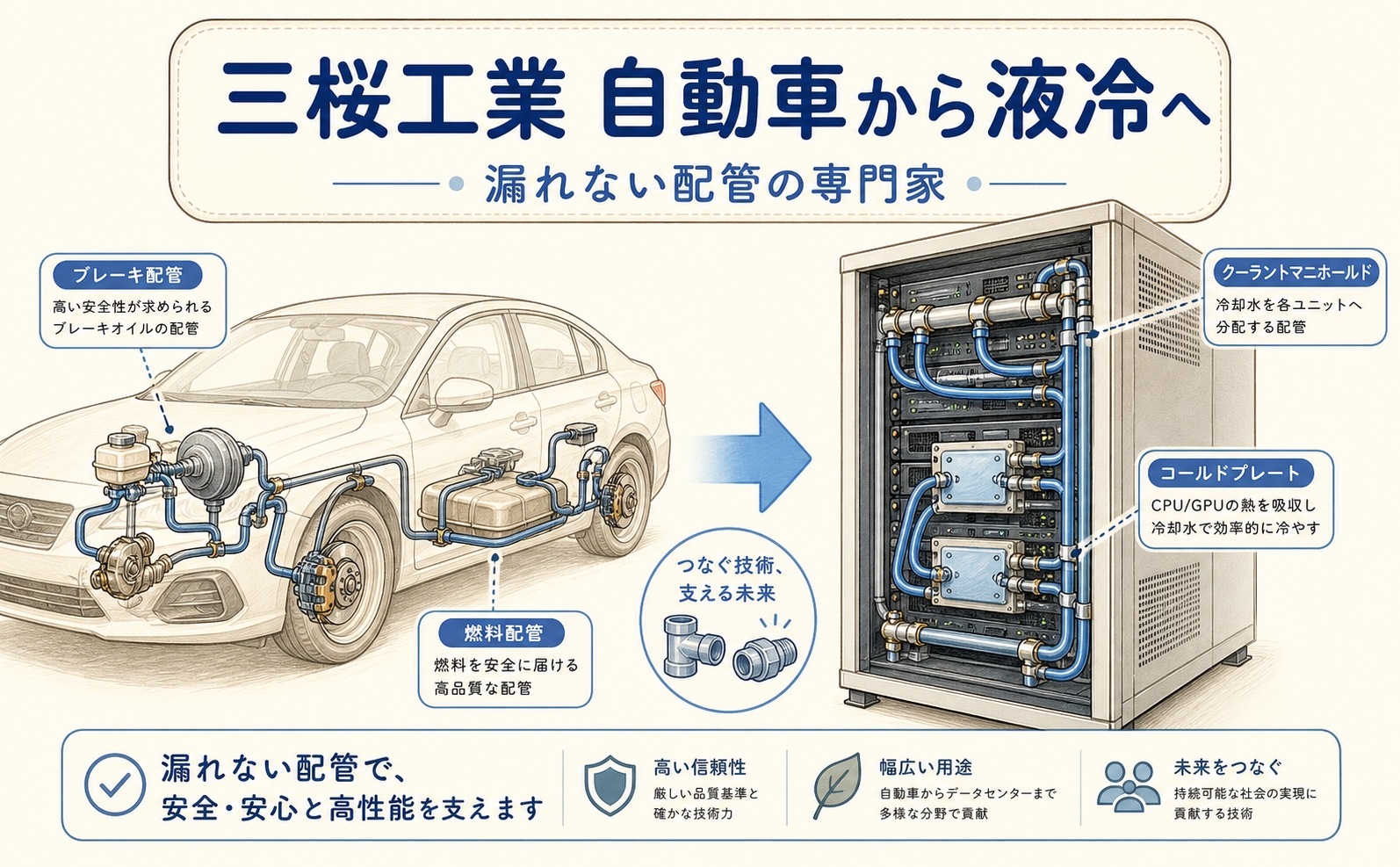

戦略の核心──「3つの冷却方式」を総取りする

🎯 部屋・ラック・チップ──冷やす単位ごとに全部揃える

ダイキンの戦略を理解するカギは、データセンターの冷却が「冷やす単位」によって3つに分かれていることです。ダイキンは、この3つすべてを揃えようとしています(出典:ダイキン 事業戦略説明会 2025年11月)。

① 大空間冷却(部屋)

部屋全体を冷やす。大型エアハン・チラー。アライアンスエアー社買収で参入。

② サーバー冷却(ラック)

ラック単位で冷やす。密閉キャビネット方式。DDCソリューションズ社買収で参入。

③ チップ直接冷却(液冷)

GPUを直接冷やす。コールドプレート・CDU。Chilldyne社買収で参入。

ダイキンの戦略は「レストランの空調を、店全体・テーブルごと・料理の皿ごと、すべて任せてもらう」ようなもの。お客(DC事業者)は「冷却の業者を何社も束ねるのは面倒。1社に全部任せたい」。ダイキンは「冷却のことなら全部うちで」というワンストップ提案で、この面倒を引き受けようとしています。

ダイキン自身が「3つの冷却方式すべてに差別化技術を持つ空調メーカー」であり、これらを統合制御システムで一体最適化できることを最大の強みとしています。複数のサプライヤーと個別調整するのではなく、冷却全体の最適化を1社に任せられる──これがダイキンの掲げる差別化の源泉です。

GPUラックとは?高密度化でDCが変わる →

液冷とは?DLC・液浸冷却の違い →

数字で見る急成長──なぜ今、液冷なのか

💴 北米DC冷却事業:2年で4倍、5年でさらに3倍へ

ダイキンの北米DC冷却事業は、2023年の約230億円から2025年に約1,000億円へ、わずか2年で約4倍に拡大する見通しです。さらに2030年度には3,000億円以上を目指します。背景には、北米DC冷却市場が2025年の約1.1兆円から2030年に約2.7兆円(約2.5倍)へ拡大するという力強い成長があります(出典:ロイター)。

🔥 発熱密度の爆増が液冷を「必須」にした

なぜ液冷の成長率(年率25%以上)が突出しているのか。理由はGPUの発熱密度の急増です。ダイキンの試算でも、1ラックあたりの発熱量は急速に上昇しています。

15kWは家庭用エアコン約5台分の発熱。600kWは一般家庭200世帯分の電力に相当します。これがラック1本から出る熱量です。部屋全体を冷やす空調(大空間冷却)だけでは、もはや追いつかない。だからGPUに直接コールドプレートを当てる「液冷」が必須になったのです。

3つの買収で「冷却の全方位」を手に入れた

ダイキンは「3つの冷却方式を総取りする」戦略を、自前開発ではなく戦略的な企業買収(M&A)で一気に実現しました。それぞれの分野で特徴ある会社を買収し、ダイキンのものづくり力と融合させる方針です。

DDCソリューションズ社のキャビネット冷却は、ラックごとに筐体を密閉して内部の空気の流れを最適化することで、リアドア式の課題だった「熱だまり」を解消します。ダイキンはこれを従来のリアドア式を置き換えるソリューションと位置づけ、2030年までにキャビネット冷却市場で3割のシェア獲得を目指しています(出典:ダイキン戦略説明会)。

注意点として、2025年度の売上1,000億円にはDDC社・Chilldyne社は含まれていません(既存事業+アライアンスエアーのみ)。2030年の3,000億円目標には両社の売上が加わります。つまり、買収企業の貢献はこれから本格化するということです。

Chilldyneの「真空式液冷」──漏れの不安に出した答え

🌀 配管を「真空(負圧)」にすると、漏れても外に出ない

液冷の最大の導入障壁は「液漏れでGPUが壊れるのが怖い」という不安です。Chilldyne社の技術は、この不安に対する明快な答えを持っています。それが「真空式(負圧)液冷」です。

配管内部の圧力を外気より低い「負圧(真空に近い状態)」に保つ液冷方式。一般的な液冷は配管内が「正圧(外より高い圧力)」なので、穴が開くと液が外に噴き出す。負圧式は逆で、穴が開いても液は外に漏れず、空気が内側に吸い込まれる仕組み(出典:Chilldyne)。

普通の液冷は「水を押し出すホース」。穴が開けば水が噴き出します。真空式は「ストローで吸っている状態」。ストローに穴が開いても、ジュースは外に漏れず、逆に空気が吸い込まれますよね。Chilldyneはこの「吸う」原理で、液漏れリスクを構造的になくしているのです。

配管内が高い圧力

→ 穴が開くと液が外に噴き出す

→ GPUがショートするリスク

→ UQDなど漏れ対策が重要に

配管内が外気より低い圧力

→ 穴が開いても液は外に出ない

→ 空気が内側に吸い込まれる

→ 液漏れリスクを大幅低減

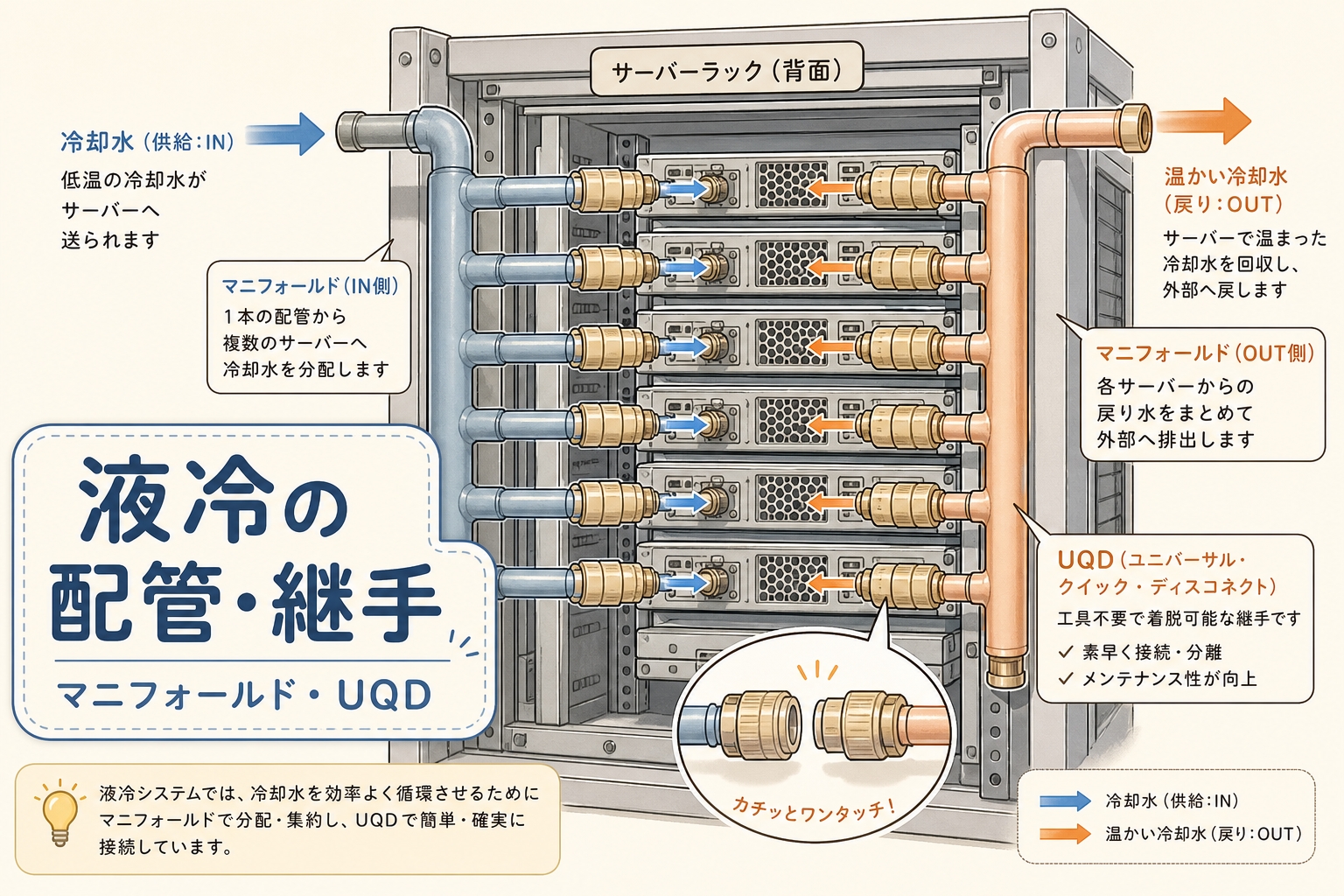

さらにChilldyneの液冷システムは構造がシンプルで、導入時の施工や対策を最小限に抑えられます。建設ラッシュと人手不足が続くデータセンター現場にとって、これは大きなメリットです。Chilldyneは2014年からCDU・マニフォールド・コールドプレートまで一貫した液冷システムを提供してきた実績があります。

PUEとは?データセンターの電力効率 →

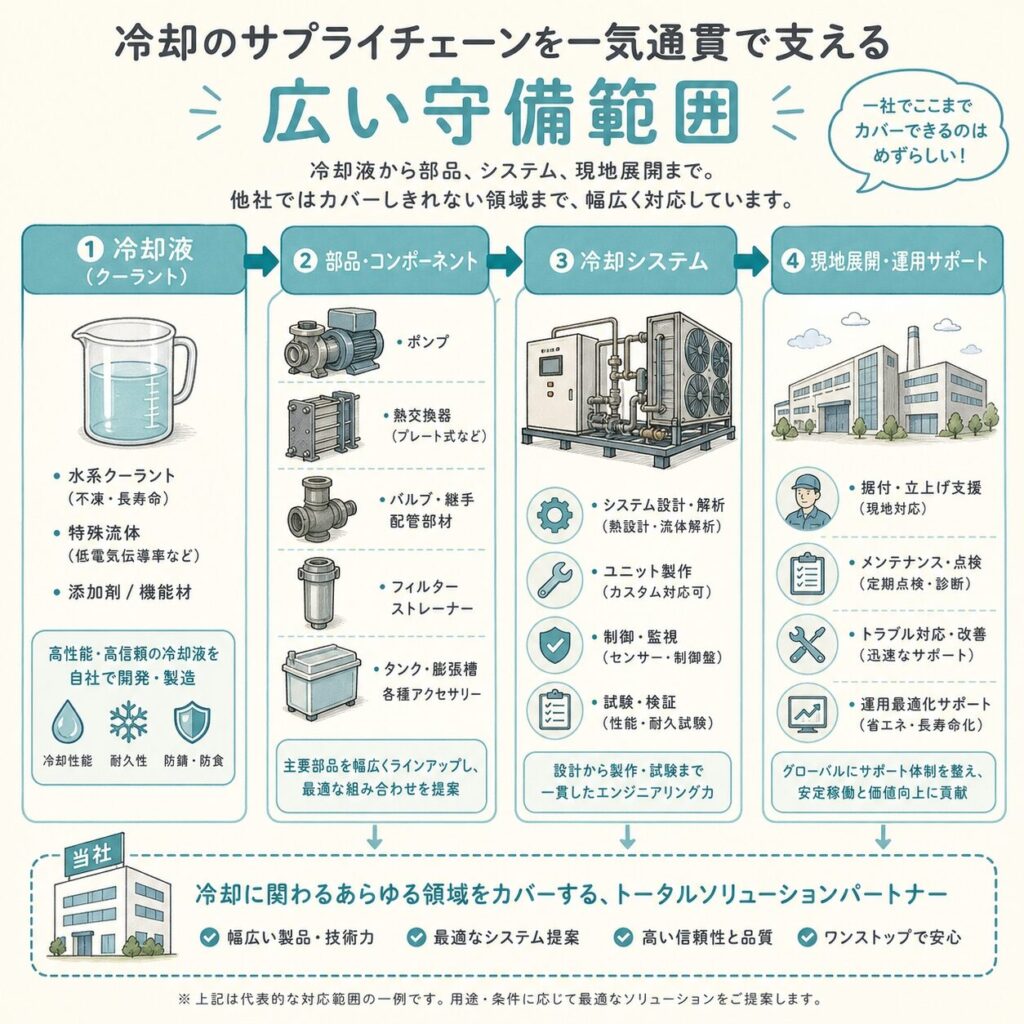

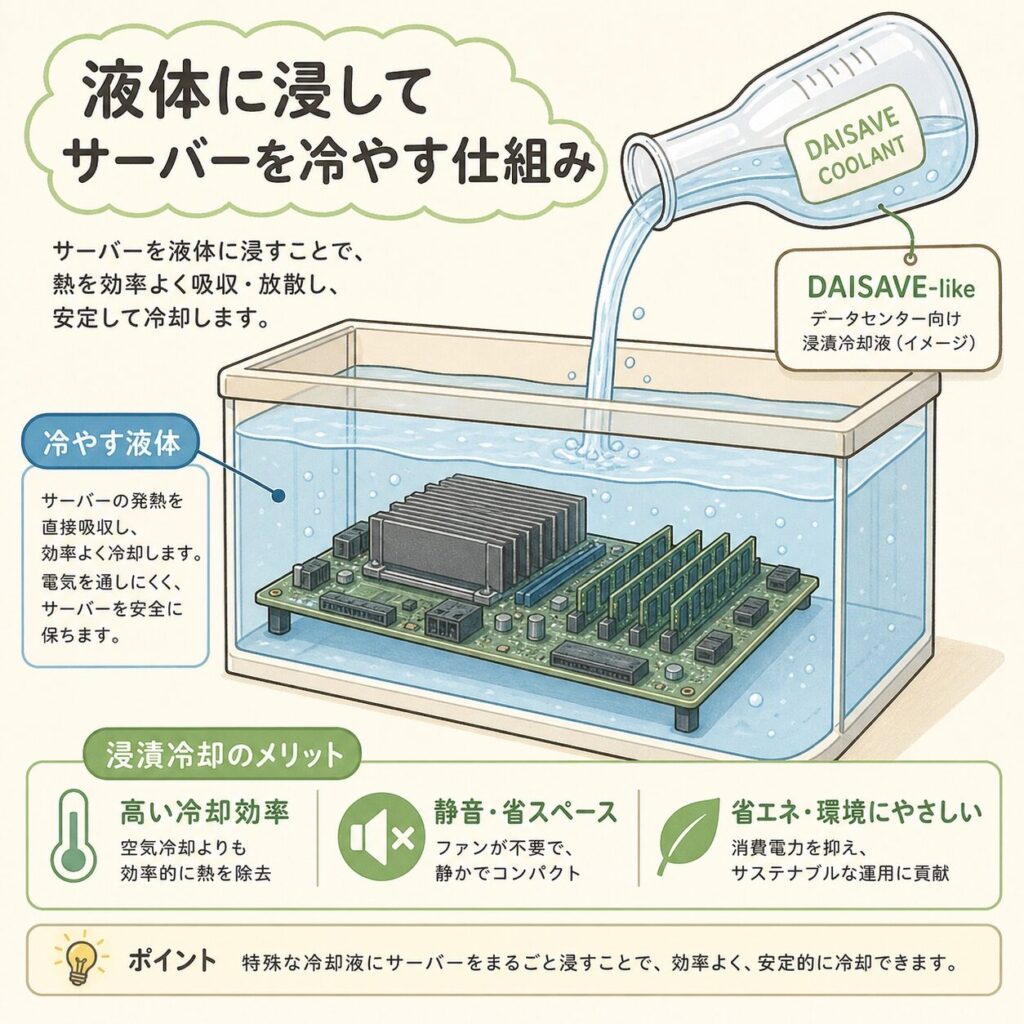

★独自視点★ フッ素化学が生む「冷却液」という隠れた強み

🧪 「冷やす機械」だけでなく「冷やす液体」も作れる唯一の企業

ここが、他の冷却記事ではあまり語られないダイキンの本当の強みです。ダイキンは冷却システム(機械)だけでなく、フッ素化学事業で冷却液(材料)そのものも作れます。これは冷却業界では極めて異例です。

特に、サーバーを冷却液に丸ごと浸す「液浸冷却」では、専用の絶縁性フッ素系冷却液が必要です。ダイキンは2025年、低GWP(低温暖化係数)のフッ素系液体「DAISAVE」を液浸・液冷用途向けに展開しています。熱的・化学的安定性が高く、オゾン破壊係数ゼロ、低粘度、絶縁性を兼ね備えた製品です(出典:ダイキンケミカルズ)。

サーバー基板を絶縁性の冷却液に丸ごと沈めて冷やす方式。空冷・水冷より消費電力の大幅削減が期待される。電気を通さない特殊な液体(フッ素系など)が必須で、ここに化学メーカーの出番がある。

⚖️ なぜこの「二刀流」が今、効くのか──3M撤退という追い風

冷却液の世界で見逃せないのが、米化学大手3Mが2025年末までにPFAS(有機フッ素化合物)製造から撤退する動きです。3Mは液浸冷却液の有力サプライヤーでしたが、その撤退は冷却液市場に空白を生みます。

ダイキンも同じフッ素化合物を扱うため規制対応の課題は抱えていますが、PFASの中でも規制対象や用途は物質ごとに異なり、ダイキンは低GWP・低環境負荷の冷却液開発を進めています。「冷却システムを売りながら、その中を流れる冷却液も自社で供給できる」──この垂直統合は、価格交渉力・安定供給・規制対応の面で他社にない優位性になり得ます。

上流:冷却液・冷媒

- ダイキン(6367):DAISAVE(液浸冷却液)★

- 3M(MMM):PFAS撤退で空白に

中流:冷却システム

- ダイキン(6367):空冷~液冷フルライン★

- Vertiv(VRT)/ニデック(6594)

下流:規格・GPU

- NVIDIA(NVDA):熱要件を規定

- DC事業者:ダイキンの顧客

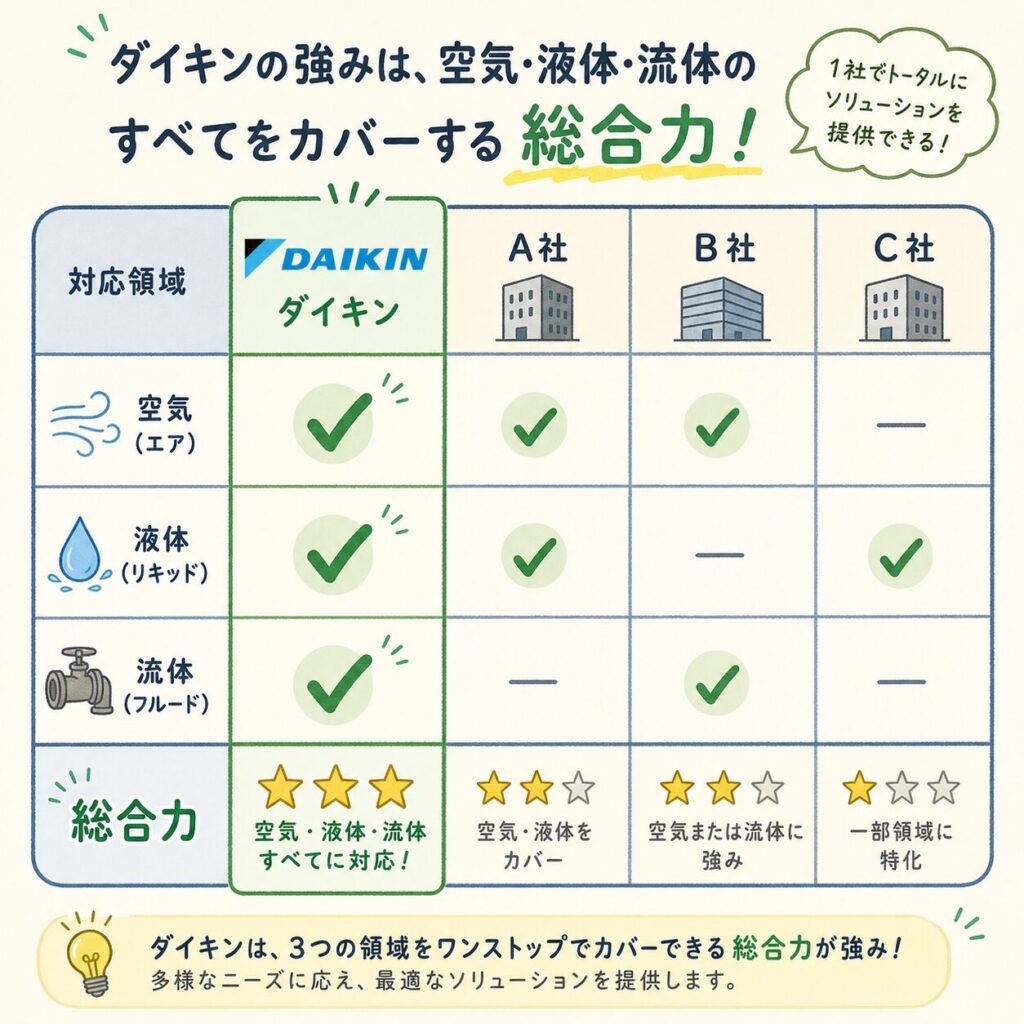

VertivやニデックはCDU・システムに強いですが、冷却液(材料)は作れません。3Mは冷却液は作れますが、空調システムは作れません。ダイキンは「上流の冷却液」から「中流のシステム」まで一気通貫で持つ、世界でも稀な冷却企業です。この垂直統合こそ、他の冷却銘柄と差別化される最大のポイントです。

フッ素化学を持つことは強みですが、同時にPFAS規制という規制リスクも背負います。冷却液事業が伸びても、規制動向次第で事業環境が変わる可能性があります。強みとリスクが表裏一体である点は、投資判断で押さえておくべきです。

競合との比較──ダイキンの立ち位置

| 企業 | 空調・大空間 | 液冷システム | 冷却液(材料) |

|---|---|---|---|

| ダイキン(6367) | ◎ | ◎ | ◎ |

| Vertiv(VRT) | ◎ | ◎ | × |

| ニデック(6594) | △ | ◎(CDU) | × |

| 3M(MMM) | × | × | ◎(撤退方針) |

この表が示すとおり、空調・液冷システム・冷却液の3列すべてに◎が並ぶのはダイキンだけです。北米空調市場でのシェアは現状12%で第3位(自社推計)であり、米系大手という強力な競合がいます。だからこそダイキンは「価格や単機能では勝てない。総合力で差別化する」という戦略を取っているのです。

あなたにとっての意味──投資家・学生・技術者の視点

ダイキンのDC冷却事業は、北米事業の収益を引っ張る成長ドライバーと位置づけられています。注目すべき指標は3つ。①北米DC冷却売上が2030年3,000億円目標に向け順調か、②DDC社・Chilldyne社の量産(2026年春予定)の立ち上がり、③冷却液DAISAVEの採用拡大とPFAS規制の動向です。「空調株」ではなく「AIインフラの冷却垂直統合株」として見ると景色が変わります。なお、本記事は特定銘柄の推奨ではありません。投資判断はご自身の責任でお願いします。

ダイキンの事例は「機械工学(空調・熱)」と「化学(冷却液)」が交差する好例です。就活で空調・化学メーカーを見るとき、「データセンター冷却にどう関わるか」という軸を持つと、企業の成長性を構造で評価できます。熱・流体・材料・化学のいずれの専攻でも、AIインフラへの入口があることがわかります。

ダイキンが掲げる「統合制御システムによる全体最適」は、空冷・液冷・電力を横断する設計・運用スキルが鍵になります。3方式をどう配分し、PUEと初期コストと冷却能力を両立させるか──これは1つの技術だけでは解けません。冷却システム全体を俯瞰できる技術者の価値が、ますます高まります。

まとめ:ダイキンの冷却戦略の全体像

① 戦略の核心:大空間・サーバー・チップ直接(液冷)の3冷却方式を総取りし、統合制御まで1社で提供するワンストップ戦略。

② 急成長:北米DC冷却が2023年230億円→2025年1,000億円→2030年3,000億円以上を目標。液冷は年率25%以上で伸びる領域。

③ M&A:アライアンスエアー(大空間)、DDCソリューションズ(サーバー)、Chilldyne(液冷)を相次ぎ買収。量産は2026年春予定。

④ Chilldyneの武器:真空式(負圧)液冷で、穴が開いても液が外に漏れない。液冷最大の不安に答えを出した。

⑤ ★独自の強み★:フッ素化学で冷却液DAISAVEも作れる。「冷却液(材料)×システム(機械)」を一気通貫で持つ、世界でも稀な垂直統合企業。3M撤退が追い風だが、PFAS規制は両刃の剣。

結局こういうことです。ダイキンは「エアコンの会社」から、「AIインフラの冷却を、材料からシステムまで丸ごと引き受ける垂直統合プレイヤー」へと変身しようとしています。空冷から液冷へのシフトという業界の大変化を、買収とフッ素化学という二つの武器で乗りこなそうとしている──ここがダイキンを読み解く最大のポイントです。

❓ よくある質問(FAQ)

📚 次に読むべき記事(冷却技術を深掘り)

Chilldyneが手がける「チップ直接冷却」、DAISAVEが使われる「液浸冷却」の違いを基礎から。

ダイキンが訴求する「省エネ」の物差し。冷却がPUEをどう改善するか。

DDC社のキャビネット冷却が対象とする「ラック」の世界。発熱密度の現実を知る。

冷却需要の源である「発熱・電力」の問題を構造で理解できます。

ダイキンら日本企業が冷却で存在感を増す、市場全体の背景がわかります。

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。AIインフラの構造を一緒に学んでいきましょう。

コメント