「データセンター冷却が伸びるのはわかった。でも、結局どの銘柄を見ればいいのかがわからない」──そう感じていませんか?

- ニュースで「液冷」「冷却株」は見るが、サプライチェーン全体の地図がない

- ダイキン・ニデック・三桜工業…名前は知っているが「誰が何を作っているか」が整理できていない

- 本命はもう上がっていそう。出遅れ・周辺銘柄はどこにあるのか知りたい

- 海外(Vertiv・CoolIT)と日本企業の接続関係がわからない

- 冷却関連銘柄を「上流・中流・下流」の3層で整理した全体マップ

- 日本・米国・台湾の25銘柄を証券コード付きで一覧化

- 各銘柄が冷却バリューチェーンのどこを担うか

- 「本命」「準本命」「出遅れ・周辺」の立ち位置の整理表

- ニュースを自分で読み解くためのチェック視点

本記事は2026年6月21日時点で確認できる公開情報(各社IR・決算発表・報道)をもとに構成した情報整理コンテンツです。特定銘柄の売買を推奨するものではありません。株価・業績・受注などの数値は記事作成時点のものであり、その後変動します。記載企業の「本命/出遅れ」という分類は、あくまで冷却バリューチェーン上の構造的な立ち位置を示すものであり、株価の値動きや投資成果を保証するものではありません。投資の最終判断は、必ずご自身で最新のIR資料を確認のうえ、自己責任でお願いします。

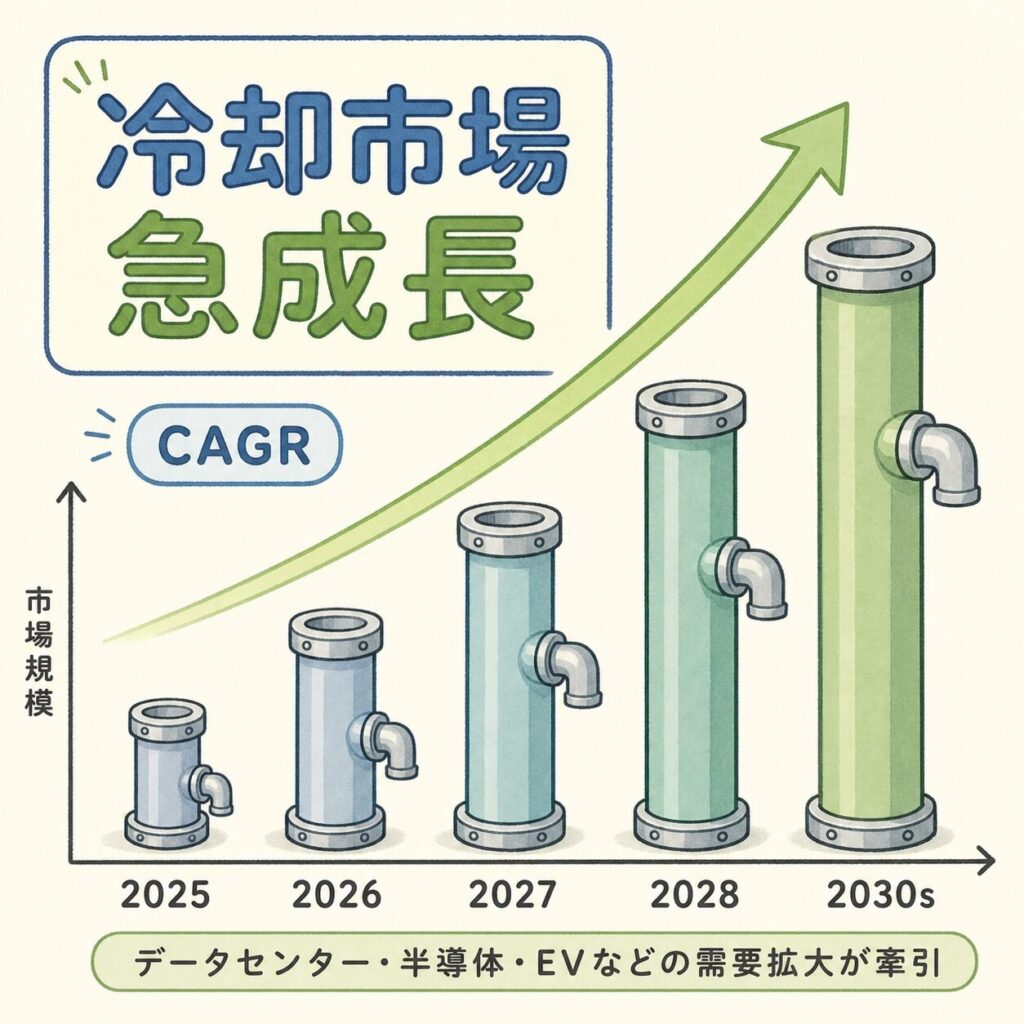

データセンター冷却関連銘柄は、「上流(素材・部品)→中流(冷却システム)→下流(DC建設・運用)」の3層で整理できます。世界の市場をけん引する本命は中流のシステム勢──米Vertiv(VRT)、そして日本ではニデック(6594)・ダイキン工業(6367)。部品・配管で確かなポジションを持つのが三桜工業(6584)・古河電工(5801)。一方で、ポンプ(イワキ・日機装)や素材(ダイセル)など、「冷却が伸びると間接的に潤う出遅れ・周辺銘柄」も存在します。市場規模はデータセンター液冷で2025年の約55億ドルから、複数の調査会社が2030年代に150〜270億ドル規模へ拡大すると予測しており、年率18〜25%級の高成長が見込まれています。

なぜ今「冷却」が独立した投資テーマになったのか

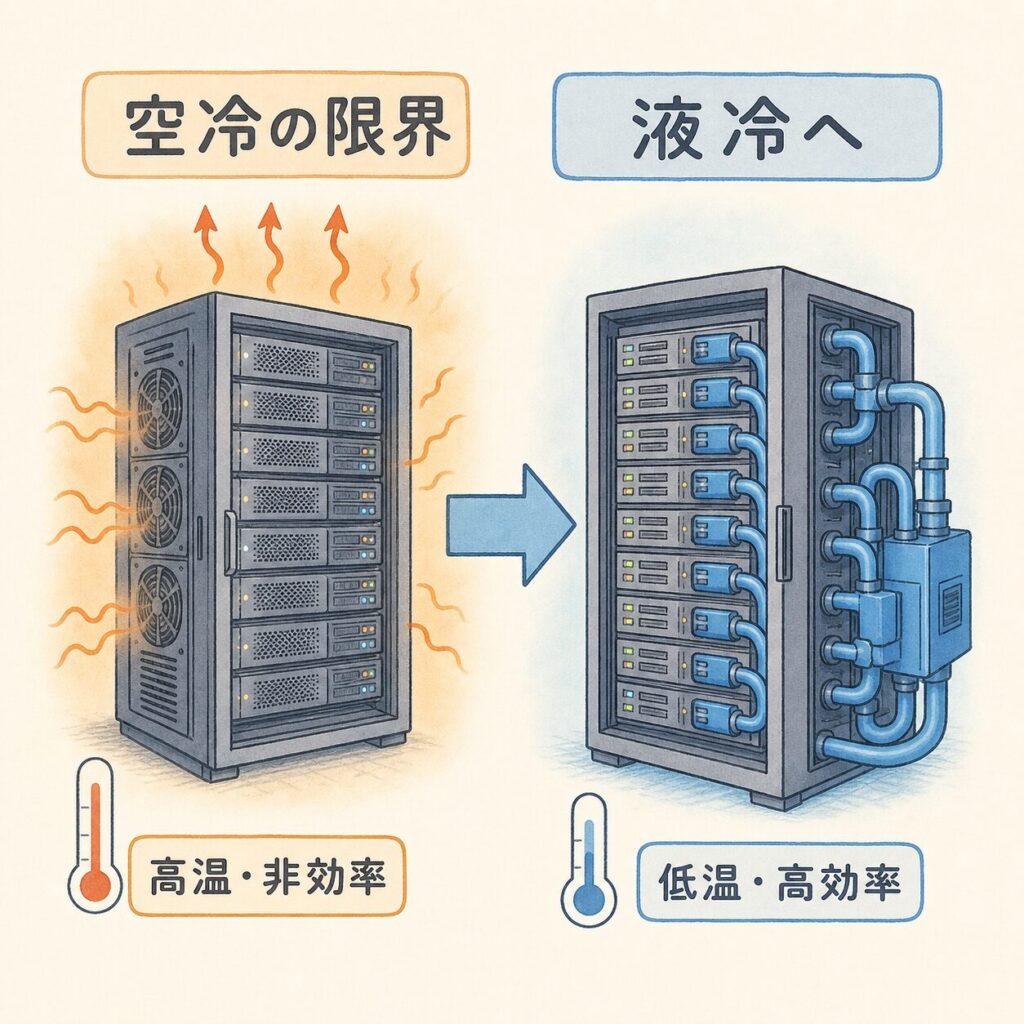

これまで「データセンター投資」といえば、NVIDIA(NVDA)のGPUや電力設備が主役でした。しかし2025〜2026年にかけて、冷却が単独の投資テーマとして急浮上しています。理由はシンプルで、GPUの発熱が空冷の限界を完全に超えたからです。

AIサーバーのラックあたり電力は、従来型の2〜8kWから、NVIDIA GB200世代では約120kW、GB300世代では140kW超へと跳ね上がりました。空冷で対応できるのはラックあたり約20kWが限界とされており、この「桁違いの発熱」が、液冷(水冷)を「あると便利」から「なければAIが動かない必須技術」へと押し上げたのです。

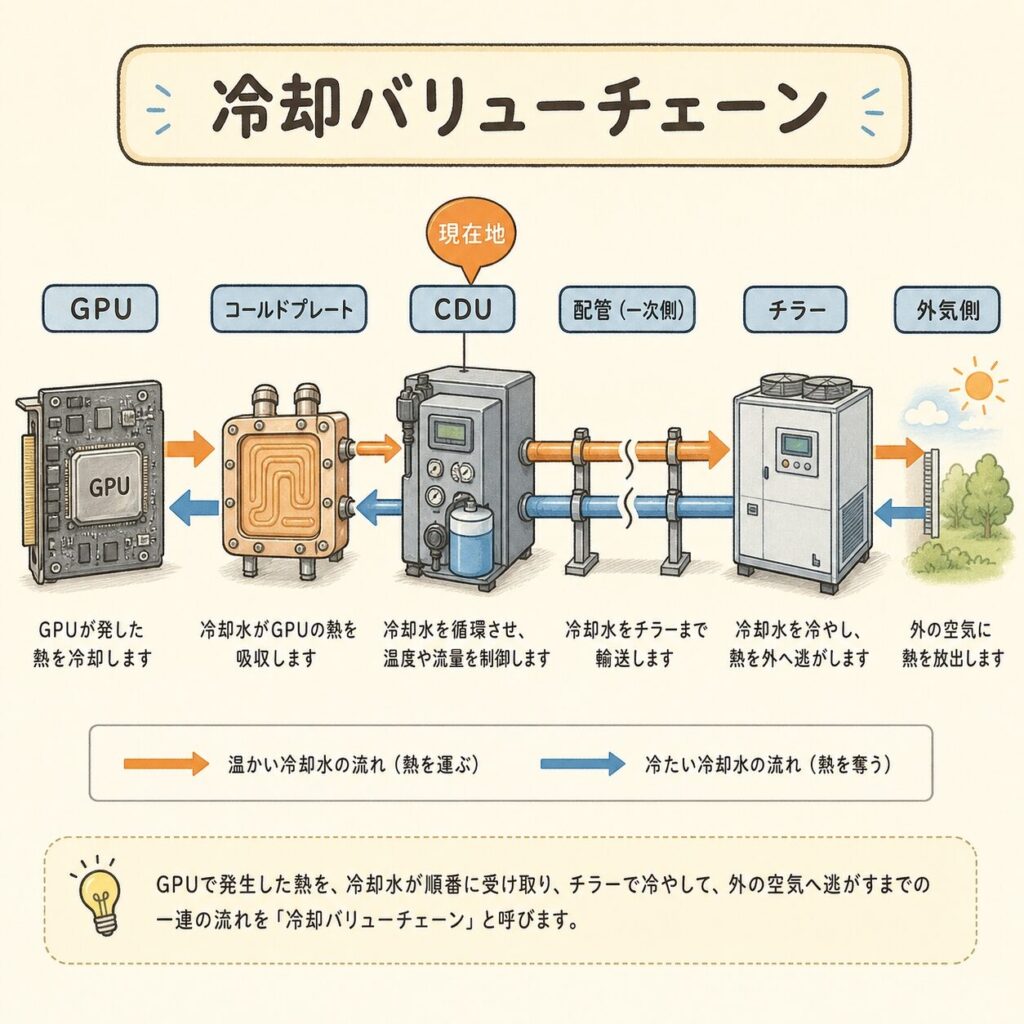

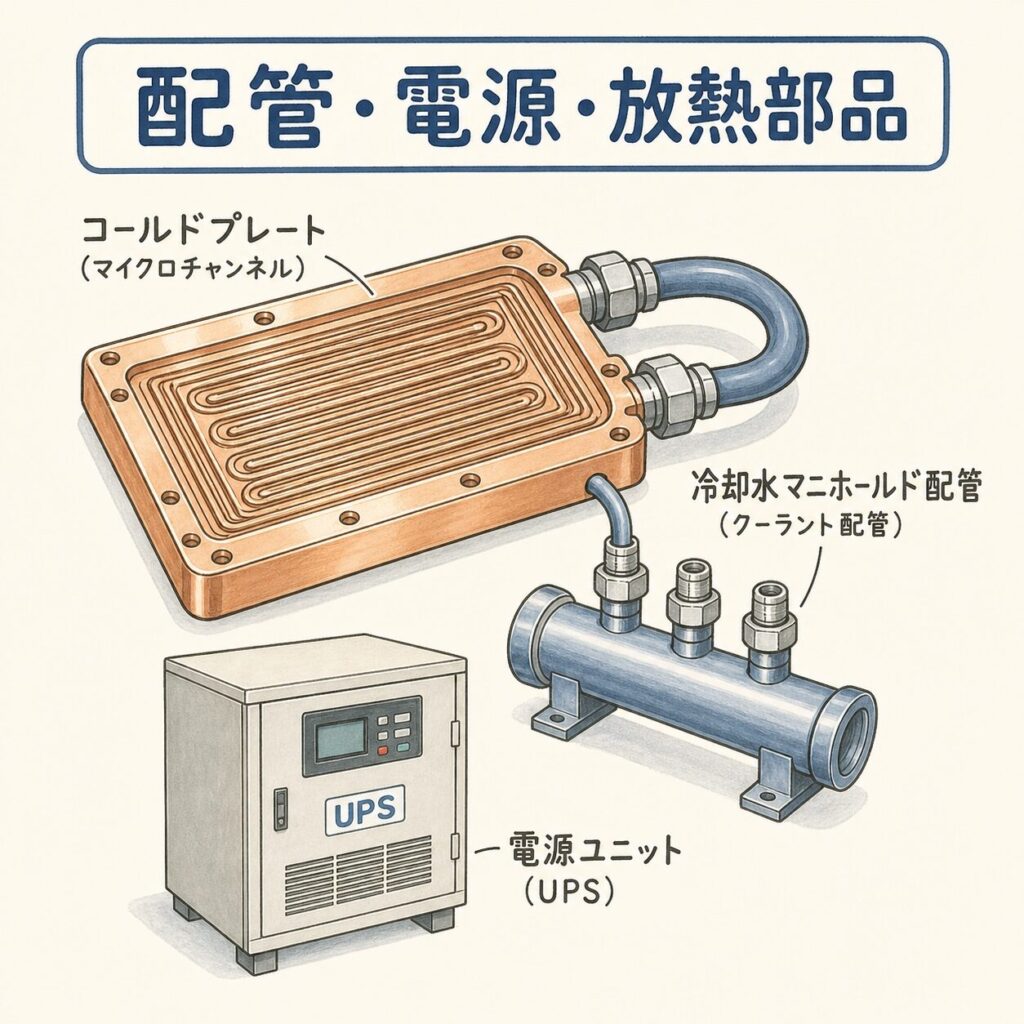

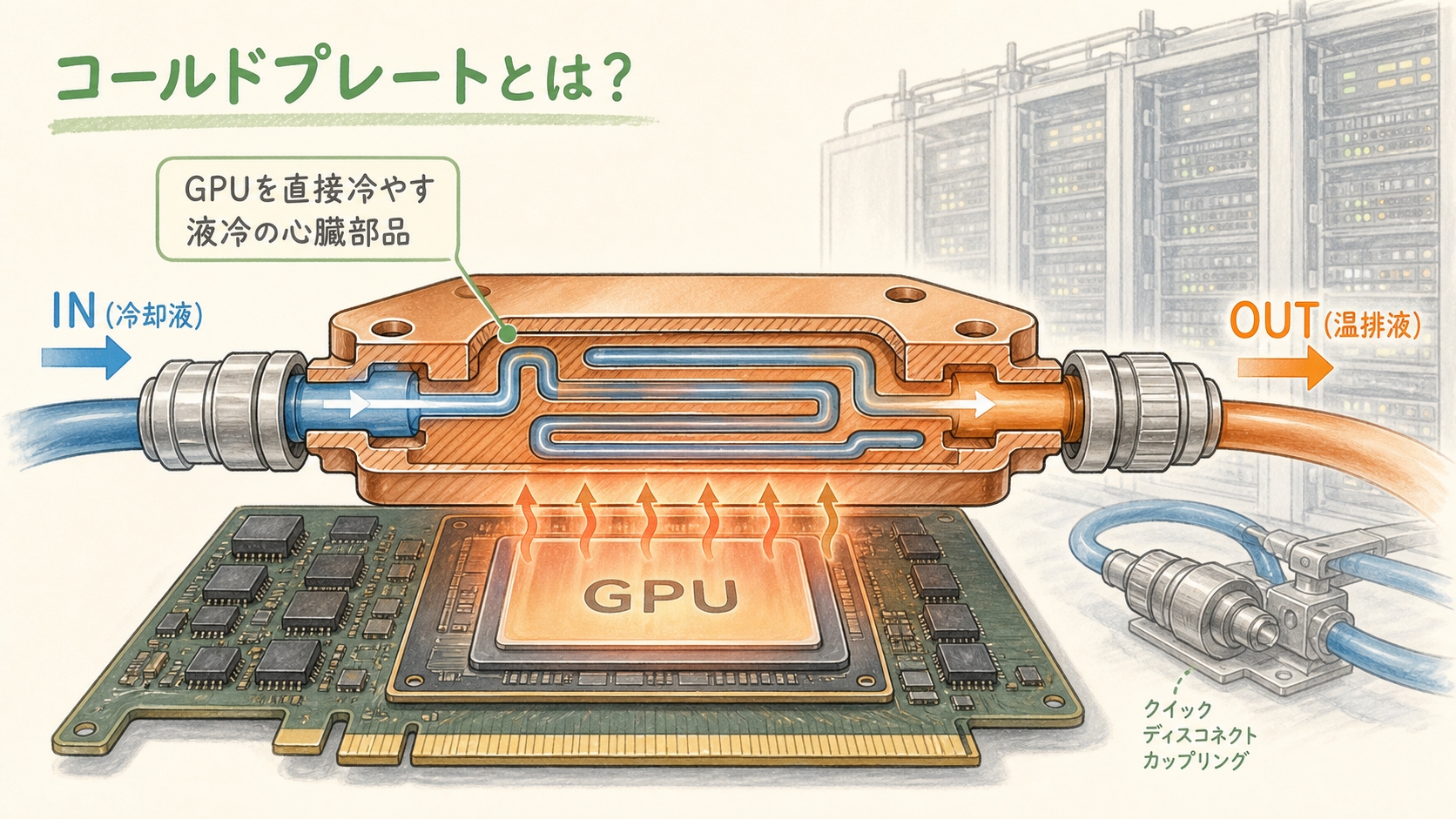

GPUやCPUのチップ上に「コールドプレート」という冷却板を直接取り付け、内部に冷却液を流して熱を奪う方式。AIデータセンターの現在の主流。コールドプレート、CDU(冷却液分配ユニット)、マニフォールド(配管)などの部品で構成される。

市場規模:年率18〜25%で拡大する「冷却特需」

冷却市場の成長スピードを、まず数字で押さえましょう。調査会社によって数値の幅はありますが、いずれも「データセンター全体の成長率を上回る高成長」を予測している点は共通しています。

この成長を駆動しているのが、GPUの世代交代に伴うラック発熱密度の急上昇です。下のタイムラインを見れば、なぜ「液冷が必須」になったのかが一目でわかります。

冷却市場の魅力は「GPUが世代交代するたびに、冷却もアップグレードが必要になる」という構造にあります。GPUが一度売れて終わりではなく、発熱が増えるたびに冷却部品・システムの需要が積み上がる。これが「冷却特需」が一過性で終わりにくいと言われる理由です。

冷却銘柄を「3層」で整理する全体マップ

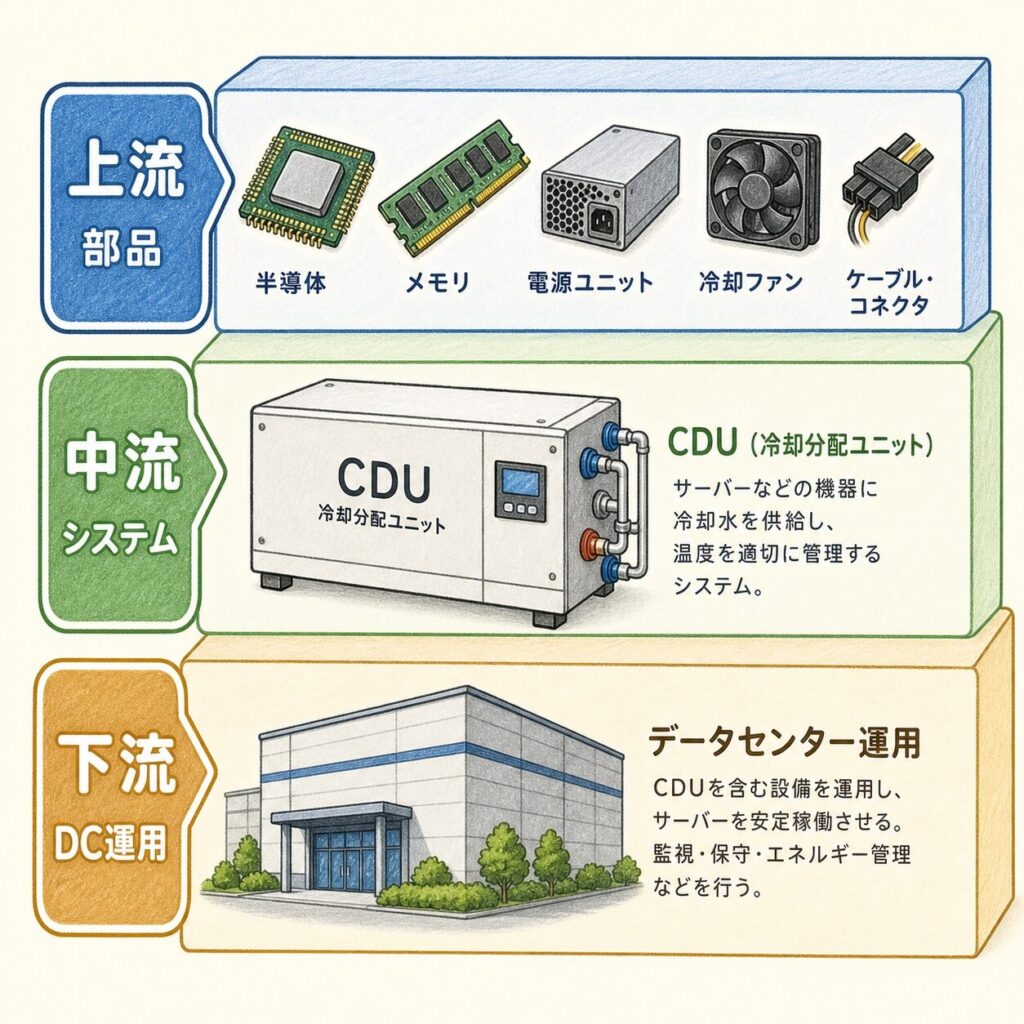

冷却関連銘柄を理解する最短ルートは、サプライチェーンを「上流・中流・下流」の3層に分けることです。それぞれの層で求められる技術も、競争構造も、まったく異なります。

上流:素材・冷媒・部品

- 三桜工業(6584):水冷配管・マニフォールド

- 古河電工(5801):放熱部品・接続部材

- ENEOS(5020):液浸冷却液

- ダイセル(4202):高機能樹脂・継手材料

- イワキ(6237)/日機装(6376):冷却ポンプ

中流:冷却システム・装置

- ニデック(6594):CDU・水冷装置

- ダイキン工業(6367):空調・チップ液冷

- 富士電機(6504):エジェクタ冷却機・電源

- Vertiv(VRT):DC冷却システム大手

- CoolIT(非上場):液冷専業

下流:DC建設・運用・ユーザー

- NVIDIA(NVDA):GPU設計=熱要件を規定する最上流

- Supermicro(SMCI):液冷サーバー

- NTT(9432)/ソフトバンク(9434):DC運用

- 富士通(6702)/NEC(6701):水冷サーバー

冷却液の温度・流量を制御し、各サーバーに分配する「液冷の心臓部」。ニデックやVertivが注力する中核製品。1台で数百kW〜1MW級の冷却能力を持つ大型装置もある。

最も売上インパクトが大きく「本命」になりやすいのは中流のシステム勢(Vertiv・ニデック・ダイキン)。一方、「自社の主力事業のついで」で冷却需要を取り込む上流の部品・素材勢は、株価の織り込みが遅れる「出遅れ・周辺」になりやすい傾向があります。ただし下流のNVIDIAの動向(どの冷却方式を採用するか)が、全レイヤーの勝敗を最終的に左右します。

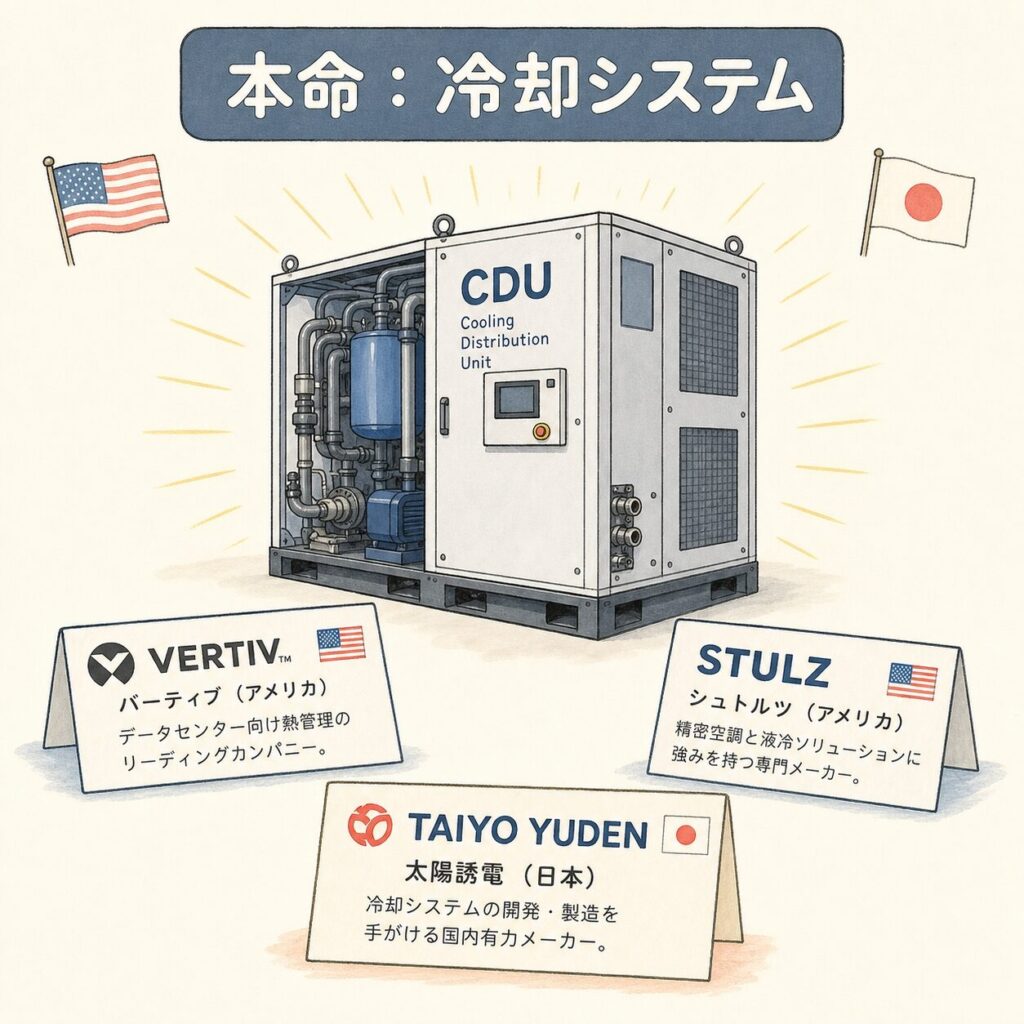

【本命】中流システム勢──冷却特需の主役

🇺🇸 Vertiv(VRT)──世界の液冷システムを握る「発電所規模」の企業

冷却関連の「ど真ん中」に位置するのが、米Vertiv(バーティブ・ホールディングス)です。データセンターの電源・冷却・熱管理を統合的に手掛け、液冷システムの初期出荷で70%超のボリュームシェアを獲得したとの市場分析もあります(出典:Deep Fundamental/note等の市場調査)。

業績の伸びも顕著で、2026年度第1四半期(2026年公表)は売上高26.5億ドル(前年同期比+30%)、希薄化後EPSが前年比+136%と急成長。通期ガイダンスも上方修正し、2026年度の売上見通しを135〜140億ドルとしています(出典:Vertiv IR)。NVIDIAのリファレンスデザイン(標準設計)に組み込まれていることが強みです。

🇯🇵 ニデック(6594)──CDUで「水冷事業1000億円」を掲げる

日本勢の本命のひとつが、精密モーター大手のニデックです。日本経済新聞(2026年6月11〜12日報道)によると、ニデックはCDUを含む水冷事業の売上高を、2031年3月期に現状の200億〜300億円から「1000億円規模」へ3倍以上に高める方針を打ち出しました。

さらに2026年内に最大300kWの冷却能力を持つ新型水冷装置の量産を開始する予定で、2026年4月には液冷ソリューションの特設サイトを公開。In-Rack CDU・In-Row CDU・コールドプレート・マニフォールド・UQDの5製品を揃え、第一実業(8059)・カンネツとのアライアンスで「液冷の確実な実装」体制を構築しています。

ニデックは2026年3月期中間決算で、主力の車載セグメントの引当金計上により大幅減益となりました。水冷事業は成長ドライバーですが、全社業績は車載事業の動向に大きく左右される点に注意が必要です。「水冷=ニデック」という単純な図式で全社業績を判断するのは危険です。

🇯🇵 ダイキン工業(6367)──空調の王者が「チップ液冷」へ進出

世界の空調最大手ダイキンは、もともと空冷(大空間冷却)に圧倒的な強みを持ちます。そのダイキンが、2025年11月に米Chilldyne社(負圧式の液体冷却技術)を買収し、「ダイレクトチップ液体冷却技術」をポートフォリオに追加。2026年春にサーバー冷却装置・チップ液冷装置の量産を計画しています。

ダイキンのIR資料(2025年11月「DC戦略」)では、AI半導体の発熱量が世代ごとに急増する前提で、北米を中心にDC冷却事業を拡大する戦略を明示。2026年度には北米にデータセンターソリューションハブを設置する計画です。空冷と液冷の両方をカバーできる数少ない大手という点が、ハイブリッド冷却時代における強みです。

【準本命】部品・配管・電源勢──確かなポジションの専門家たち

🇯🇵 三桜工業(6584)──自動車配管技術を液冷に転用

自動車向け配管メーカーの三桜工業は、その配管技術をDC液冷に転用して注目を集める「準本命」です。同社の水冷式冷却配管システムはスーパーコンピューター「富岳」に採用された実績を持ち、NTTデータ・日比谷総合設備の次世代冷却検証施設にも直接水冷方式の配管モデルが実装されています。2026年3月の「Data Center Japan 2026」にも出展し、ゲットワークスとコンテナ型DC向け水冷モジュール(SUSマニフォールド・樹脂配管・ボールバルブ継手)一式を受注するなど、実需が動き始めています。

2026年3月期決算では、本業の自動車部品が伸び悩み営業利益・経常利益は減少しています(純利益は特殊要因で増益)。DC液冷は成長期待の「テーマ」ですが、現時点では売上規模に占める比率はまだ小さく、本業(自動車)の収益が株価のベースを左右します。期待先行で動きやすい銘柄である点を認識しておきましょう。

🇯🇵 古河電工(5801)──「DC営業益8.5倍」を掲げる放熱・接続のプロ

電線・光ファイバー大手の古河電工は、放熱技術と接続部材でDC需要を取り込んでいます。同社は2026年(報道:2025年度比)に、データセンター関連事業の営業利益で2030年度に2025年度比8.5倍の2000億円を目指すという強気の目標を発表。光通信・接続部材に加え、放熱部品(ヒートパイプ・ベーパーチャンバー等)が冷却バリューチェーンに直結します。光ファイバー・電線のDC需要とセットで評価できる点が特徴です。

🇯🇵 富士電機(6504)──「エジェクタ冷却機」で冷却電力85%削減

電源設備(UPS・受変電)大手の富士電機は、2026年5月にDCサーバー冷却用の「エジェクタ冷却機」を世界で初めて開発。コンプレッサを使わず、サーバーの排熱を再利用して冷気を作る仕組みで、サーバー冷却に関わる消費電力を最大85%削減できるとされます。電源設備という「電力側」と冷却の両面でAIインフラに関われる点が、他の冷却専業との差別化要因です。

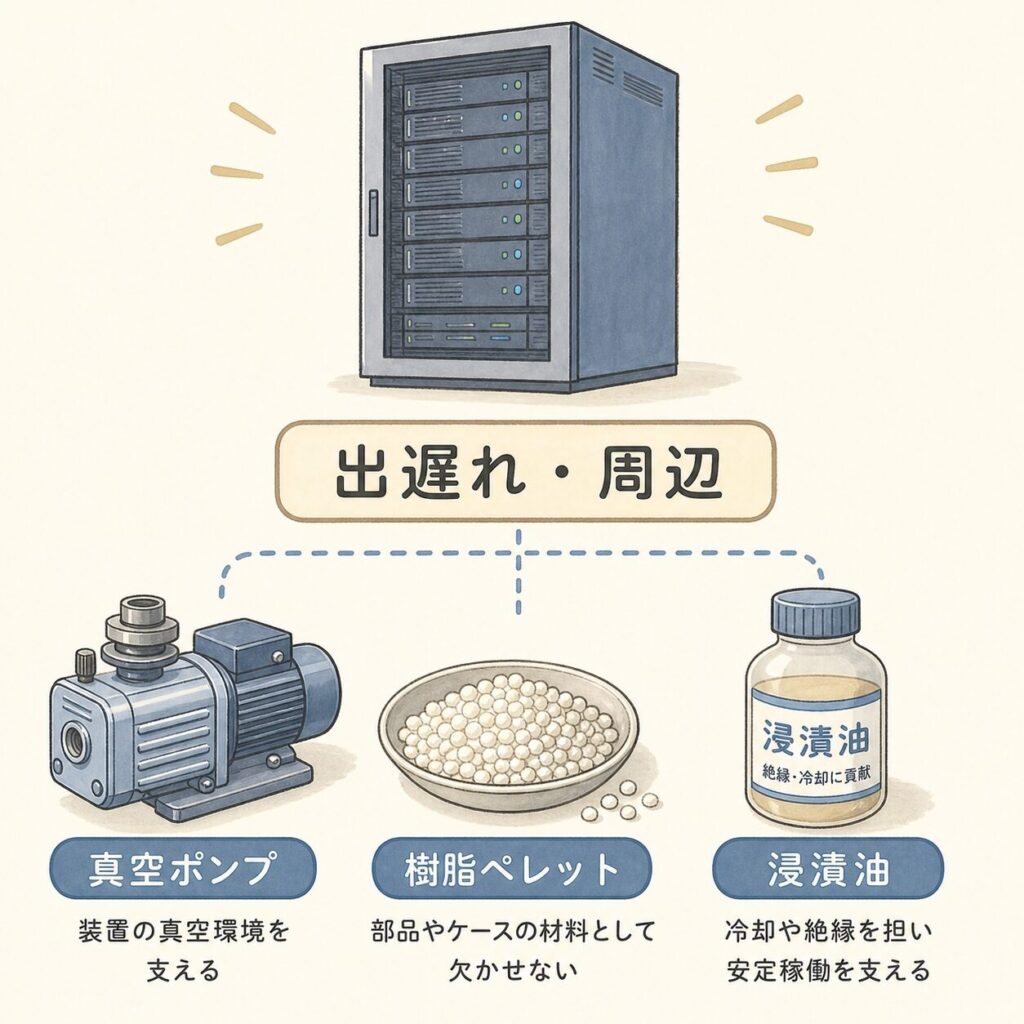

【出遅れ・周辺】間接的に潤う「縁の下の力持ち」銘柄

本命・準本命に比べて株式市場での注目度がまだ低い、あるいは「冷却が伸びると間接的に恩恵を受ける」周辺銘柄を整理します。液冷システムを「成立させる」ために不可欠なポンプ・素材・専門メーカー群です。

これらの銘柄は「冷却がテーマ」として物色されやすい反面、多くは冷却以外の本業が売上の大半を占めます。「DC液冷向けの売上が全体に占める比率」と「その成長スピード」を、IR資料で必ず確認してください。テーマ性だけで買われた銘柄は、テーマが一服すると急落するリスクがあります。なお、荏原と山洋電気(6516)の「San Ace」ポンプは別企業の製品である可能性があり、個別に一次情報での確認を推奨します。

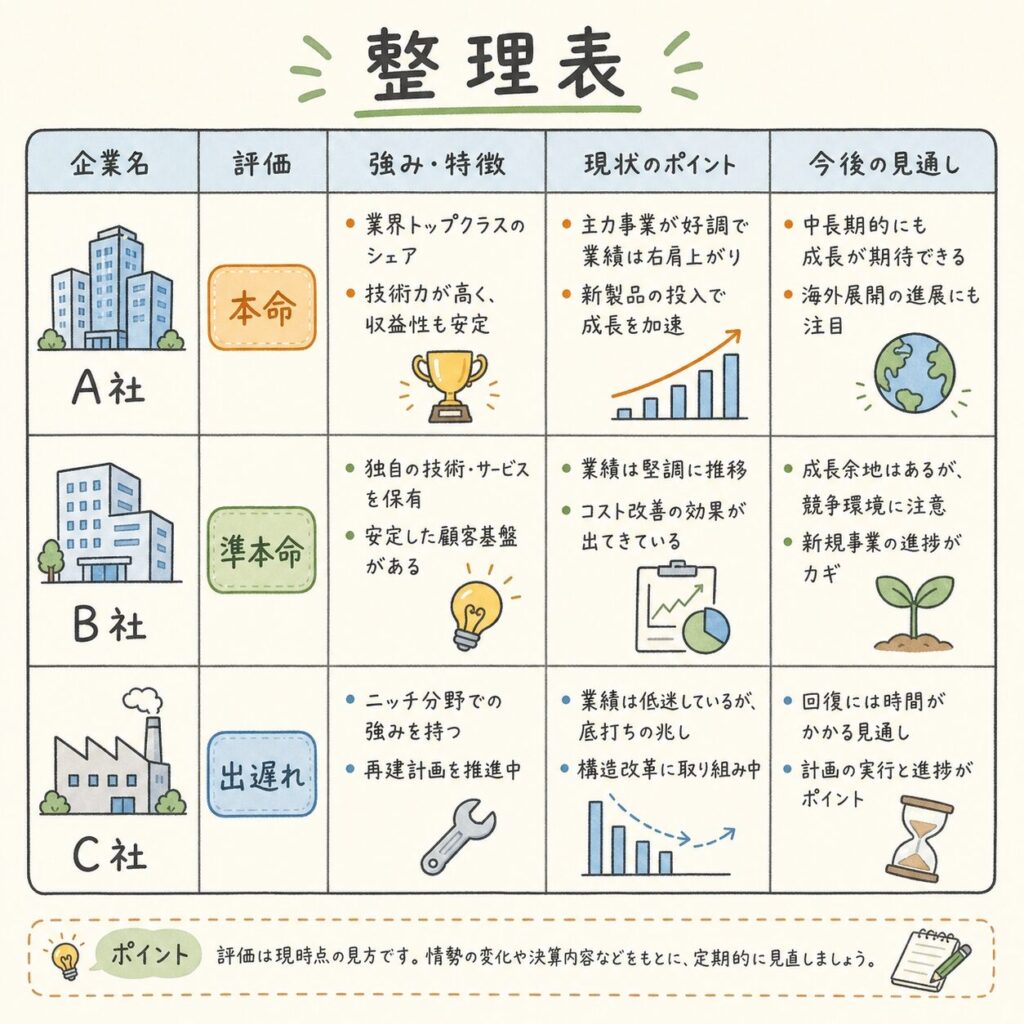

【保存版】冷却関連銘柄 本命/出遅れ 整理表

ここまでの内容を一覧表にまとめます。「立ち位置」は冷却バリューチェーン上の構造的なポジションを示すもので、株価の割安・割高や値上がり期待を示すものではありません。

| 銘柄 | コード | 層 | 冷却での役割 | 立ち位置 |

|---|---|---|---|---|

| Vertiv | VRT | 中流 | 冷却システム世界大手 | 本命 |

| ニデック | 6594 | 中流 | CDU・水冷装置 | 本命 |

| ダイキン工業 | 6367 | 中流 | 空調+チップ液冷 | 本命 |

| 富士電機 | 6504 | 中流 | エジェクタ冷却機・電源 | 準本命 |

| 三桜工業 | 6584 | 上流 | 水冷配管・マニフォールド | 準本命 |

| 古河電工 | 5801 | 上流 | 放熱部品・接続部材 | 準本命 |

| イワキ | 6237 | 上流 | 冷却ポンプ | 出遅れ・周辺 |

| 日機装 | 6376 | 上流 | 特殊ポンプ | 出遅れ・周辺 |

| 荏原製作所 | 6361 | 上流 | ポンプ | 出遅れ・周辺 |

| ダイセル | 4202 | 上流 | 高機能樹脂・継手材料 | 出遅れ・周辺 |

| ENEOS | 5020 | 上流 | 液浸冷却液 | 出遅れ・周辺 |

| NVIDIA | NVDA | 下流 | GPU設計=熱要件の規定者 | 本命(最上流) |

| Supermicro | SMCI | 下流 | 液冷サーバー | 準本命 |

「重要だが直接投資できない」非上場プレイヤー

冷却技術の最前線には、技術的には極めて重要なのに株式市場で直接買えない非上場企業が存在します。これらを知っておくと、上場企業のニュースの意味が立体的に見えてきます。

| 企業名 | 状態 | 役割・関連する上場企業 |

|---|---|---|

| CoolIT Systems | 非上場(カナダ) | 液冷専業の最有力。GB200向けコールドプレート/CDU |

| Cooler Master | 非上場(台湾) | GB200向けコールドプレートで先行シェア |

| カンネツ | 非上場(日本) | サーバー冷却装置で国内トップシェア。ニデック・第一実業(8059)と提携 |

| Chilldyne | 非上場(米/買収済) | 負圧式液冷。ダイキン工業(6367)が2025年に買収 |

台湾市場で買える熱管理関連としては、Asia Vital Components/AVC(3017.TW)がコールドプレート・ヒートシンクの大手として知られています。台湾株にアクセスできる投資家にとっては、選択肢のひとつになります。

非上場でも「買えないから無関係」ではありません。たとえばダイキンがChilldyneを買収したというニュースは、「ダイキンが本気で液冷に参入する証拠」として上場株(6367)の評価材料になります。非上場プレイヤーの動き=上場企業の戦略のヒントとして読むのが、冷却テーマの上級者の見方です。

あなたにとっての意味──投資家・学生・技術者の視点

冷却テーマで重要なのは「本命を高値で追うか、出遅れを構造で拾うか」の判断軸を持つことです。本命(Vertiv・ニデック・ダイキン)はすでに市場の期待を織り込んでいる可能性が高く、出遅れ・周辺(ポンプ・素材)は「冷却売上比率の小ささ」がリスクであり妙味でもあります。共通して見るべきは①各社IRでの「DC/液冷向け売上目標」、②受注ニュースの実需性、③本業(自動車・空調・化学)の収益基盤の3点です。テーマ株は急騰・急落しやすいため、必ず最新のIR・決算で確認してください。

この銘柄マップは、そのまま「冷却関連企業の就職先マップ」として使えます。熱工学ならダイキン・富士電機、機械・配管なら三桜工業・荏原・日機装、材料・化学ならダイセル・ENEOS、電機・モーターならニデック。「AI=情報系」ではなく、機械・電気・化学のすべてがAIインフラの冷却に直結していることが、企業の顔ぶれからわかります。

自社が冷却バリューチェーンの「どこ」を担っているかを、この3層マップで言語化できます。営業・顧客・投資家との会話で「うちは中流のCDUで、上流の三桜さんの配管とつながる」のように構造で説明できると、自社の立ち位置と将来性を伝えやすくなります。CDU・コールドプレート・マニフォールド・UQDといった部品の連携を理解しておくことが、AIインフラ時代の強みになります。

よくある誤解を整理する

| ❌ よくある誤解 | ✅ 実際はこう |

|---|---|

| 「冷却株=液冷専業を買えばいい」 | 純粋な液冷専業の上場企業は少ない。本命のニデック・ダイキンも本業(モーター・空調)が収益の大半。全社業績は本業に左右される。 |

| 「液冷が来る=空冷はオワコン」 | DLCでもGPU以外の冷却に空冷は必須(液冷7:空冷3が目安)。空冷と液冷の両方を持つダイキンが有利という見方も成立する。 |

| 「日本企業が冷却を独占している」 | システム全体ではVertiv(米)やCoolIT(加)が先行。日本勢は配管・素材・ポンプ・冷却液など「部品・要素」で強いのが実態。 |

| 「受注ニュース=すぐ業績に直結」 | DC冷却は実装・検証に時間がかかる。受注から売上計上までタイムラグがある。「目標」と「実績」を分けて見る必要がある。 |

| 「本命を買えば間違いない」 | 本命はすでに高い期待を織り込んでいることが多く、決算が期待に届かないと急落する。割高リスクも本命ほど大きい。 |

冷却ニュースを自分で読み解く「5つのチェック視点」

冷却関連のニュースが流れてきたとき、この5つの視点でチェックすれば、株価への影響をある程度自分で判断できるようになります。

上流(部品)・中流(システム)・下流(DC運用)のどこのニュースか。中流のシステム受注は売上インパクトが大きい。

「2031年に1000億円目指す」は目標。「○○から受注した」は実績。目標は織り込み済みのことが多い。

NVIDIAのリファレンスデザインに採用されると影響が大きい。逆にNVIDIAの方針転換(冷却方式の変更)はリスク。

冷却が全社売上の何%か。比率が小さいと、好ニュースでも全社業績へのインパクトは限定的。

そのニュースで株価が動いたか。すでに大きく上昇している銘柄の好材料は、出尽くしで下落することもある。

2026年1月、NVIDIAが「低温の水がなくても半導体冷却が可能」と示唆した報道で、ニデックの株価が反落する場面がありました。冷却方式の主流が変わると、特定の水冷装置メーカーの前提が揺らぐ──これが視点3「NVIDIA採用リスク」の典型例です。冷却テーマは技術トレンドの変化に敏感である点を忘れないでください。

まとめ:冷却銘柄は「3層×本命/出遅れ」で整理する

① 市場: DC液冷市場は2025年約55億ドル→2030年代に150〜270億ドル規模へ(CAGR18〜25%級)。GPU世代交代ごとに冷却需要が積み上がる構造。

② 3層整理: 上流(素材・部品)/中流(システム)/下流(DC運用)。最も売上インパクトが大きいのは中流。

③ 本命: Vertiv(VRT)、ニデック(6594)、ダイキン工業(6367)、そして最上流のNVIDIA(NVDA)。

④ 準本命: 富士電機(6504)、三桜工業(6584)、古河電工(5801)、Supermicro(SMCI)。

⑤ 出遅れ・周辺: イワキ(6237)、日機装(6376)、荏原(6361)、ダイセル(4202)、ENEOS(5020)など。

⑥ 注意点: 本命も本業が収益の大半。受注は目標と実績を分けて見る。NVIDIAの冷却方式変更がテーマ全体のリスク要因。

結局のところ、冷却関連銘柄は「液冷専業を1つ買えば終わり」という単純なテーマではありません。サプライチェーンの3層構造を理解し、各銘柄が冷却バリューチェーンのどこを担い、本業との比率がどうかを見極めることが、ニュースに振り回されないための土台になります。

❓ よくある質問(FAQ)

📖 【完全図解】液冷とは?DLC・液浸冷却・水冷の違いを初心者向けに整理 →

本記事の銘柄が手掛ける「液冷」の仕組み・3方式の違いを、技術面から理解できます。

📚 次に読むべき記事

なぜ冷却が投資テーマになったのか。空冷20kWの壁と液冷の必然性を理解できます。

冷却需要の大元にある「電力問題」。富士電機など電源系銘柄の背景がわかります。

冷却効率を測る指標PUE。富士電機の「85%削減」等の数字の意味がわかります。

DC建設ラッシュの背景。下流のNTT・ソフトバンク等の動きが理解できます。

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。AIインフラの構造を一緒に学んでいきましょう。

コメント