- 「シリコンウェーハ」という言葉はよく聞くけど、実物を見たことがない

- なぜシリコン(ケイ素)なのか、他の物質ではダメなのか説明できない

- 300mm、200mmなどサイズの種類があるけど、なぜ統一されないのか不思議

- 信越化学とSUMCOが世界シェアを握っていると聞くが、なぜ日本企業が強いのかわからない

- シリコンウェーハとは何か、なぜ「半導体の土台」と呼ばれるのか

- シリコンが半導体材料として選ばれた3つの理由

- 300mm主流化の経緯と、450mmが消えた理由

- 世界のウェーハメーカー5強と、日本2社の寡占構造

- 投資家・学生・技術者にとっての意味

半導体の話題でよく登場する「シリコンウェーハ」。「銀色の薄い円盤」のイメージは持っていても、なぜそれが半導体の出発点なのか、なぜ日本企業が世界シェアの半分以上を握っているのか、深く理解している人は多くありません。

この記事では、半導体製造の「すべての出発点」であるシリコンウェーハについて、初心者にもわかるように図解で整理します。読み終えるころには、ASMLやTSMCのニュースを見たときに「その装置やファウンドリは、結局このウェーハの上で動いている」という構造が頭の中で繋がります。

📖 半導体製造プロセスとは?前工程・後工程を1枚の地図で理解する →

この記事は半導体製造プロセス全体の「最上流」にあたる工程です。全体地図から学びたい方はこちらからどうぞ。

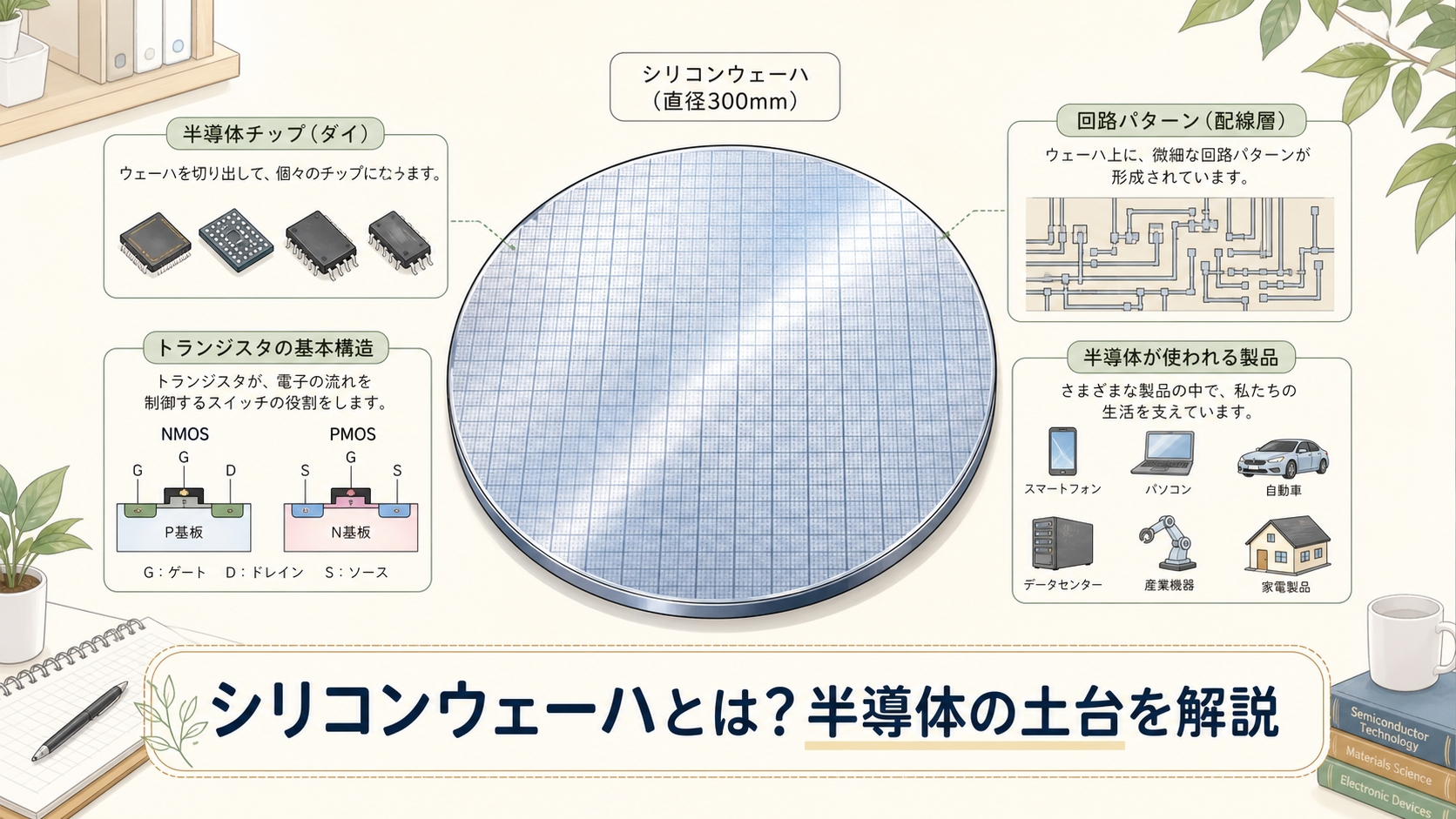

シリコンウェーハとは、純度99.999999999%(イレブンナイン)の超高純度シリコンを、円盤状にスライスして鏡面に研磨した板のこと。半導体チップを作るための「キャンバス」であり、すべての半導体製造はここから始まります。直径は200mm(8インチ)と300mm(12インチ)が主流で、最先端ロジック・メモリは300mm。世界市場は信越化学(4063)とSUMCO(3436)の日本2社で4割超のシェアを握る寡占構造です。

シリコンウェーハとは何か?

シリコンウェーハとは、半導体チップを作るための「土台」となる円盤状の素材です。直径は数百ミリ、厚さは1ミリ以下。表面は原子レベルで平らに磨かれた鏡面になっており、ここに何百回もの工程を経て微細な回路が作り込まれていきます。

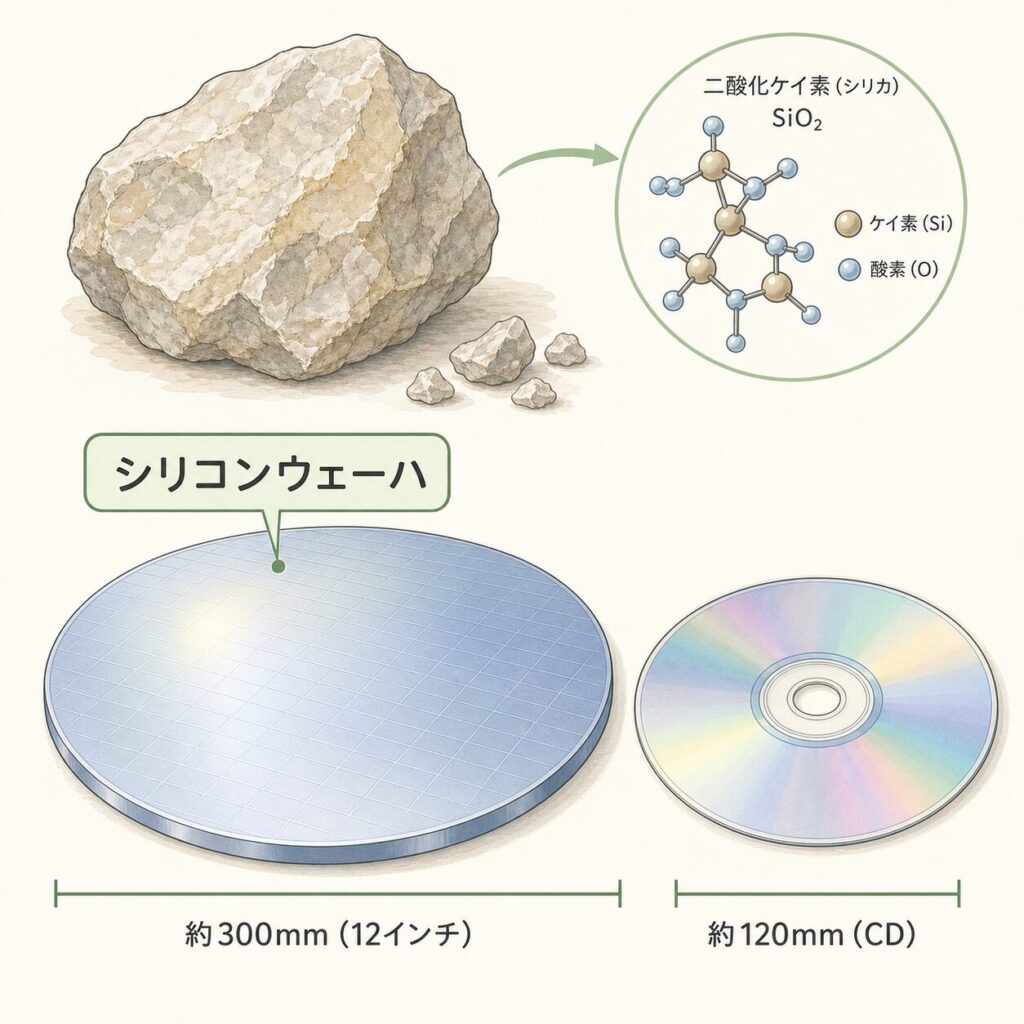

シリコンウェーハは「巨大なピザ生地」のような存在です。同じ生地(ウェーハ)を1枚作れば、そこに何百枚ものピザ(チップ)を一度に焼くことができます。生地が大きいほど、1回でたくさん焼けて効率がいい──これが「ウェーハの大口径化」が進んできた理由です。

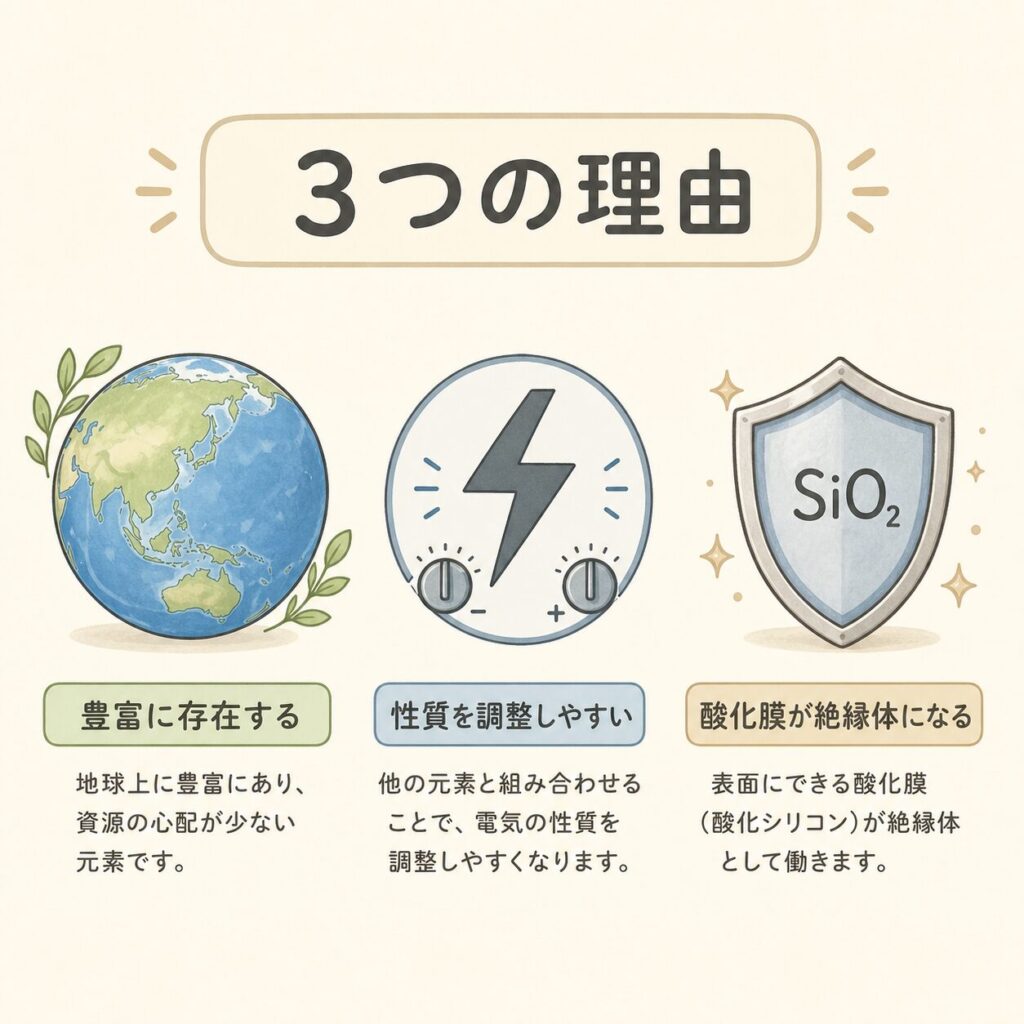

なぜ半導体の材料は「シリコン」なのか?

半導体に使える物質は他にもあります(ゲルマニウム、化合物半導体など)。しかし現代の半導体の9割以上はシリコン。なぜシリコンが選ばれてきたのか、3つの理由で整理します。

電気を「流す」金属と、電気を「流さない」絶縁体の中間の性質を持つ物質。条件によって電気を流したり止めたりできるため、スイッチ(トランジスタ)として使える。

特に重要なのが理由③です。シリコンを酸素と反応させると、表面に SiO₂(二酸化ケイ素) という極めて安定した絶縁膜が作れます。これがあるおかげで、回路の電気的な「壁」を簡単に作れる。GaN(窒化ガリウム)やSiC(炭化ケイ素)などの化合物半導体も性能では優れていますが、この「天然の絶縁膜」がないため、汎用ロジック・メモリでは依然としてシリコンが王者です。

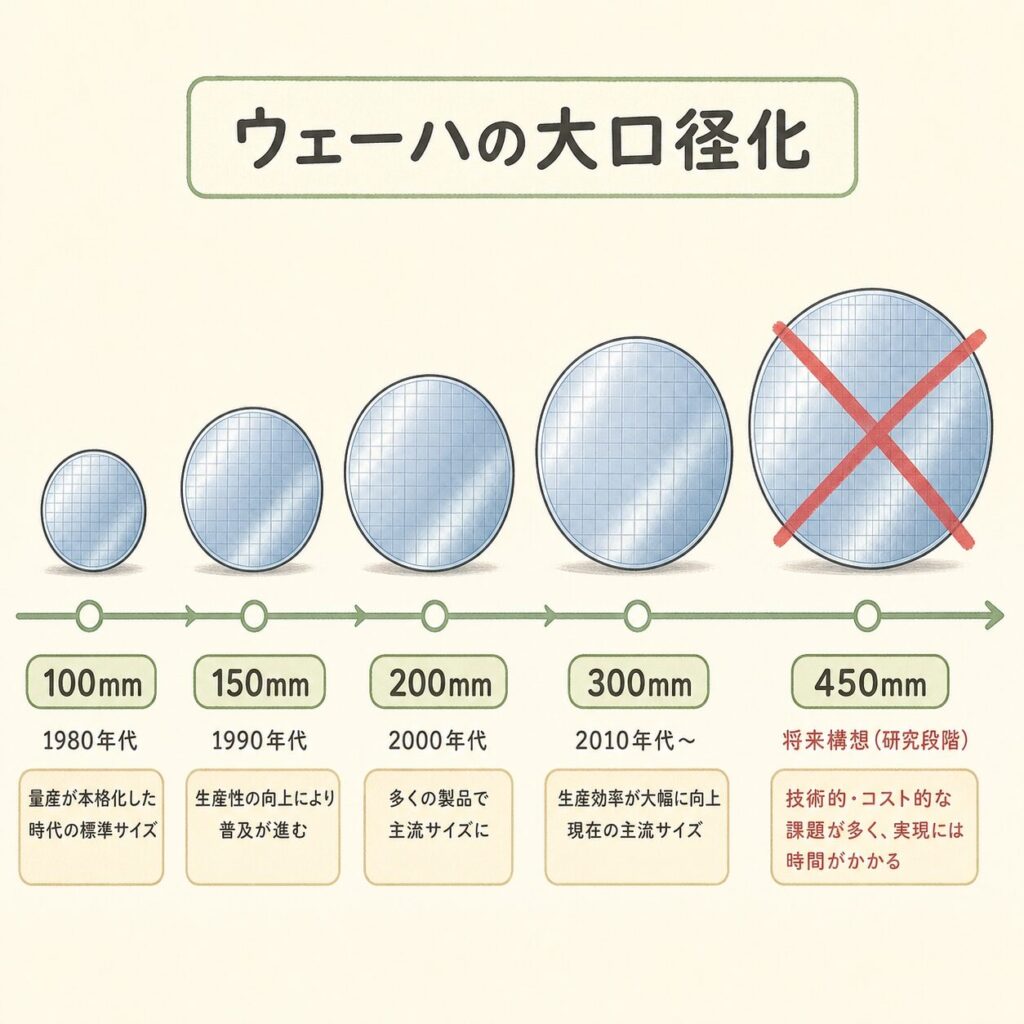

ウェーハのサイズ──なぜ300mmが主流なのか

シリコンウェーハには複数のサイズがあります。歴史的に「より大きく」進化してきましたが、現在は300mm(12インチ)が最先端の主流。なぜこのサイズで止まっているのか、理由があります。

100mm/125mm/150mm。当時の最先端サイズ。今は太陽電池などで使用。

200mm(8インチ)が主流に。現在もパワー半導体・アナログICなどで現役。

300mm(12インチ)が量産化。最先端ロジック・メモリの標準サイズ。AI半導体もすべて300mm。

2010年頃に次世代として計画されたが、2014年頃にIntelとTSMCが投資を見送り、ASMLも装置開発を停止。当面300mmが続く見通し。

450mmは面積が300mmの2.25倍あり、原理上はチップが大量に取れるはずでした。しかし、装置を作り直すコストが膨大で、装置メーカーが投資回収できないと判断。さらにEUV露光装置の開発に業界全体のリソースが集中したため、450mm移行は事実上凍結されました。当面、業界は300mmを最大限活用する方針です。

面積で2.25倍

月産能力(フル稼働時)

R&Dラインの数

出典:SEMI「300mm Fab Outlook Report」、Polished Silicon Wafer Market Outlook(2025)

ウェーハの精度──「鏡面」とはどれくらいか?

シリコンウェーハの表面は、肉眼では「ピカピカの鏡」に見えます。しかし、半導体製造で求められる「鏡面」の意味は、私たちが想像する鏡とは桁違いの精度です。

不純物は10億個に1個未満のレベル。

富士山サイズで言えば「頂上の凹凸が1mm未満」のレベル。

300mmウェーハの平坦度を関東平野(直径約300km)に拡大したら、関東のどこに行っても標高差が1メートル以内。これくらいの「異常な平らさ」がないと、その上に2nmのトランジスタを作ることはできません。

この「異常な平らさと純度」を量産規模で安定供給できるのが、信越化学とSUMCOの強みです。先端ノード(5nm・3nm・2nm)になるほど要求精度が厳しくなり、新規参入企業がついてこれない構造的な参入障壁が生まれています。

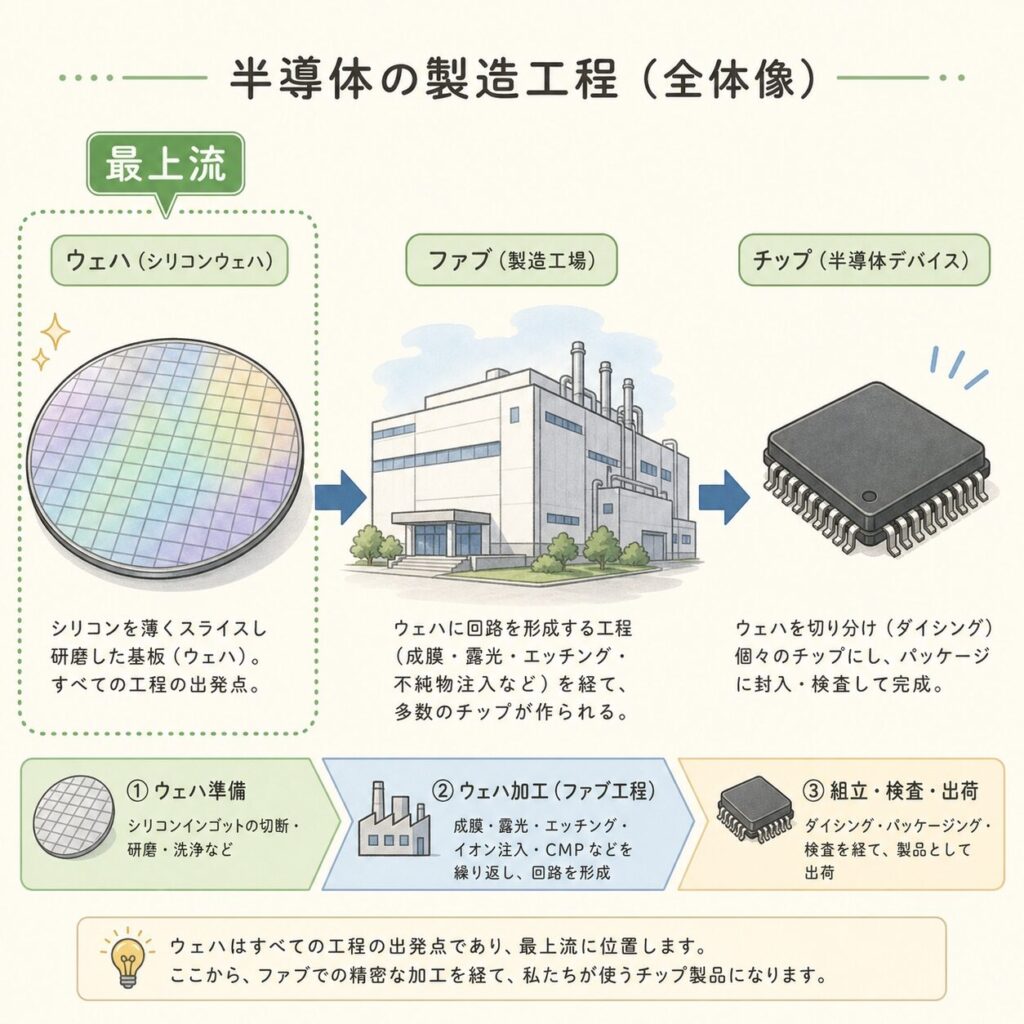

シリコンウェーハができるまで──5ステップで概要

砂(珪石)からウェーハになるまでの全体像を、5ステップで整理します。各ステップの詳細は、本シリーズの後続記事で深掘りします。

珪石を電気炉で還元し、純度98%程度の金属シリコンを作る。電力を大量消費するため、現在は海外生産が主流。

金属シリコンをガス化・精製して、純度11N(イレブンナイン)の多結晶シリコンに。日本ではトクヤマが世界的シェア。

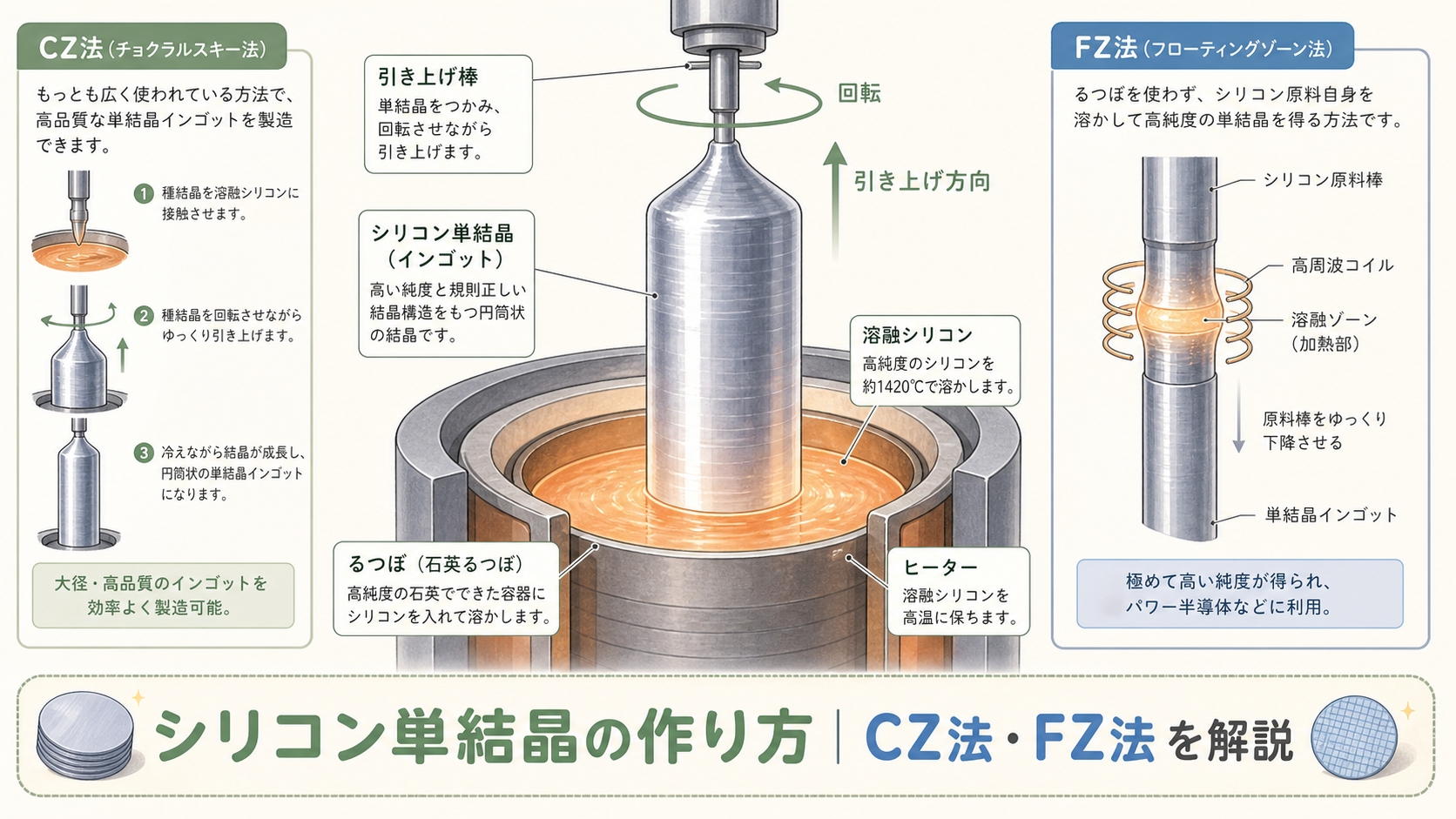

多結晶シリコンを溶かし、種結晶を浸してゆっくり引き上げると、巨大な単結晶(インゴット)に成長する。代表的なのがチョクラルスキー法(CZ法)。

円柱状のインゴットをダイヤモンドワイヤーソーで薄くスライス。1ミリ以下の円盤が大量に生まれる。

表面をナノメートルレベルで研磨し、洗浄・検査を経て出荷。最先端用途では追加でエピタキシャル成長という工程が入る。

世界のシリコンウェーハメーカー5強

シリコンウェーハ市場は、世界トップ5社で市場のほとんどを占める典型的な寡占市場です。日本2社(信越化学・SUMCO)が4割超のシェアを占め、特に先端品では国内2社しか製造できないとも言われています。

| 順位 | 企業名 | 国・地域 | 2024年シェア |

|---|---|---|---|

| 🥇 1位 | 信越化学工業(4063) | 🇯🇵 日本 | 23.7% |

| 🥈 2位 | SUMCO(3436) | 🇯🇵 日本 | 19.6% |

| 🥉 3位 | GlobalWafers(環球晶円) | 🇹🇼 台湾 | 12.1% |

| 4位 | Siltronic(シルトロニック) | 🇩🇪 ドイツ | 9.5% |

| 5位 | SK Siltron | 🇰🇷 韓国 | 8.6% |

出典:QYリサーチ/日経COMPASS(2025年11月調査時点の2024年実績)

シリコンウェーハの「装置・材料・ユーザー」3面マップ

ウェーハメーカー

単結晶引き上げ・スライス・

研磨を行う

- 信越化学(4063)

- SUMCO(3436)

- GlobalWafers

- Siltronic

- SK Siltron

原料・関連メーカー

多結晶シリコン・

るつぼなどを供給

- トクヤマ(4043)

多結晶シリコン - 三菱ケミカルG(4188)

るつぼ材料 - SUMCO(3436)

2023年に多結晶も内製化

使う側(顧客)

ウェーハを使って

半導体を作る

- TSMC(2330.TW)

- Samsung

- Intel(INTC)

- SK Hynix/Micron(MU)

- キオクシア(285A)

- Rapidus(非上場)

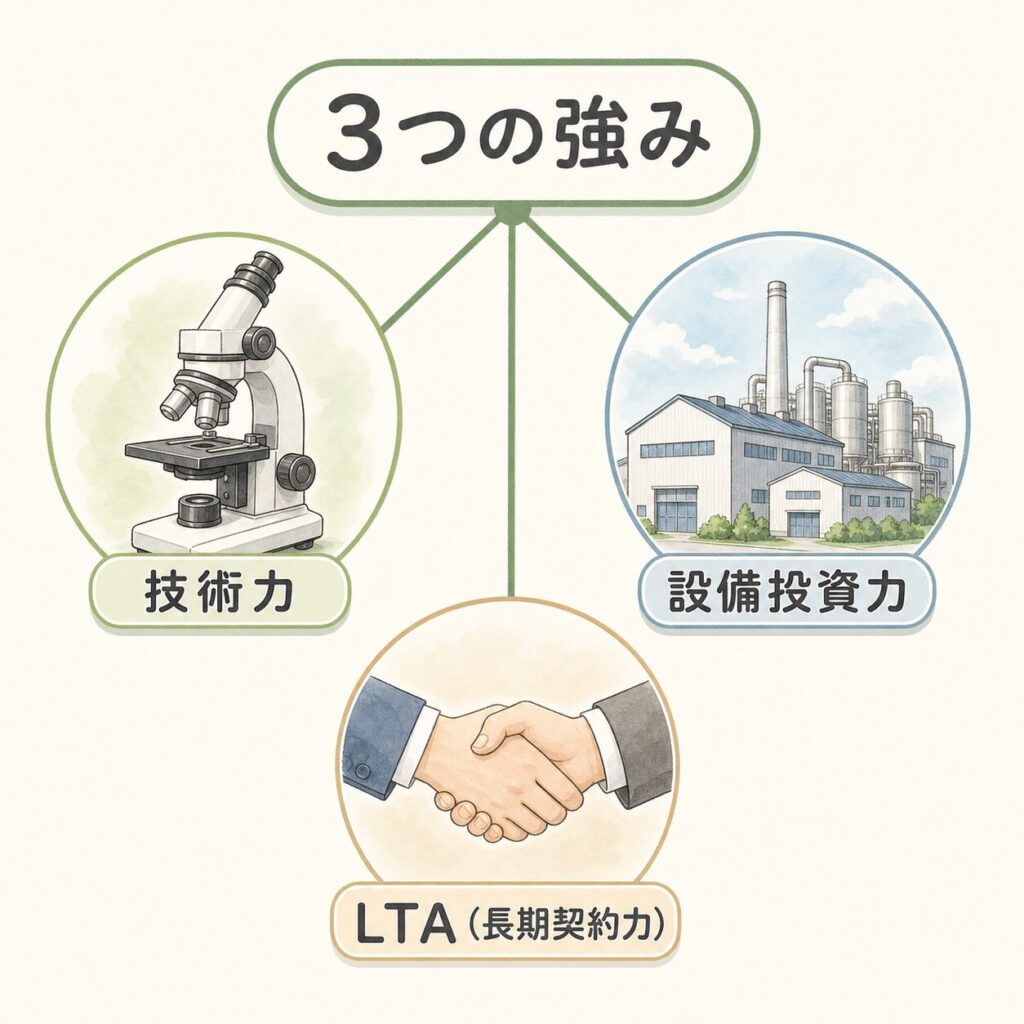

なぜ日本2社が世界シェア4割を握れるのか

シリコンウェーハ市場で日本2社が4割超のシェアを保ち続けているのは偶然ではありません。3つの構造的要因があります。

研磨技術の

数十年の積み上げ

強気の能力増強投資

を続けてきた

主要ファウンドリと

強固な取引関係

長期供給契約。価格と数量を3〜5年以上の長期で固定する契約形態。需要が読みにくい半導体業界で安定供給を確保する手段。好況時は機会損失を防ぎ、不況時は在庫リスクを抱えやすいという両刃の剣。

出典:信越化学工業 2025年3月期決算/日経COMPASS

信越化学はシリコンウェーハ以外にも塩ビ樹脂やフォトマスクブランクスで世界シェア1位の高収益事業を多角展開。一方SUMCOはウェーハ専業のため、半導体市況の影響をより直接的に受けます。同じ業界でも、両社の収益構造とリスク特性は大きく異なる点に留意が必要です。

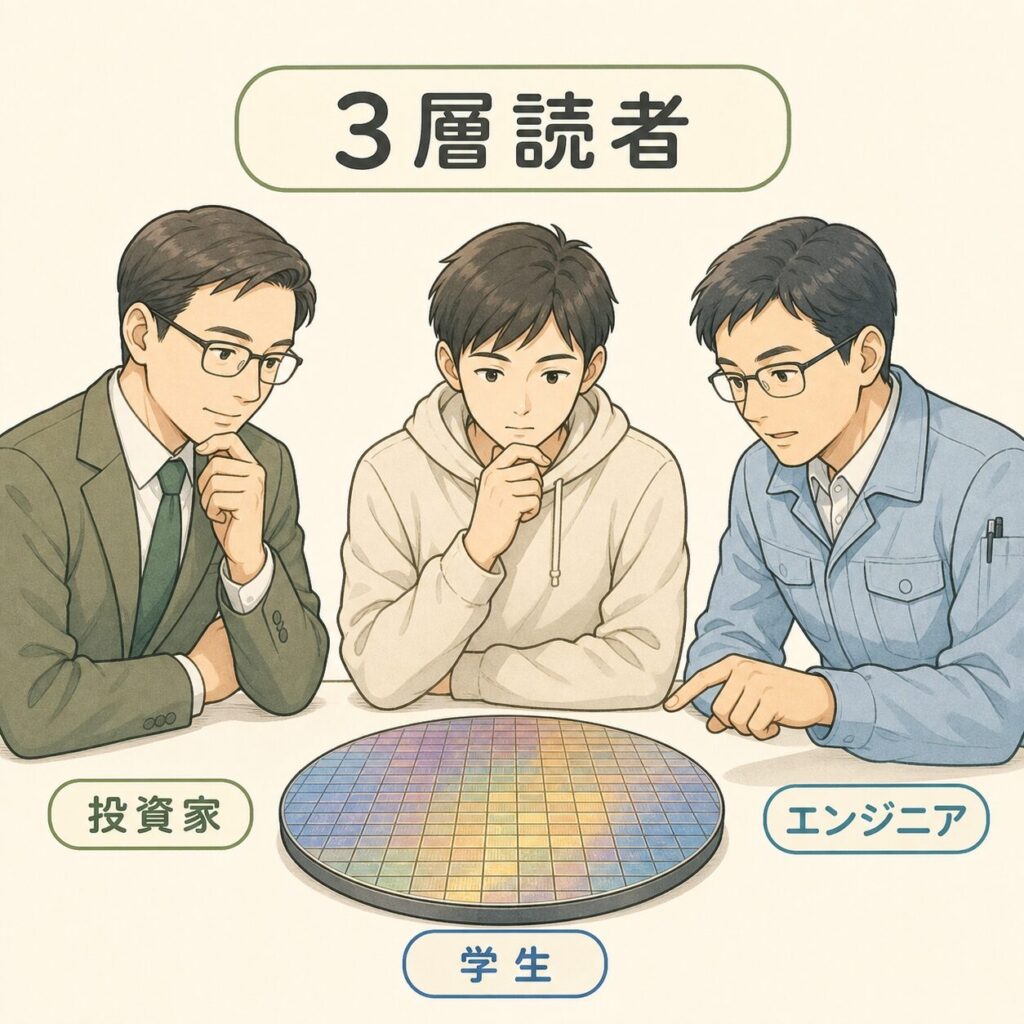

あなたにとっての意味──3層読者別ガイド

シリコンウェーハ業界は典型的な寡占市場で、上位5社で市場の大半を占めます。中でも先端品は国内2社しか製造できないとされ、参入障壁の高さが利益率の源泉。一方でシリコンサイクルと呼ばれる需給変動が大きい業界でもあり、2024年は出荷面積が前年比2.7%減と調整局面でした。AI需要が回復のけん引役になるか、中国メーカーの300mm参入がどう影響するかが、今後の注目点です。

シリコンウェーハ製造は、化学(精製)・物理(結晶成長)・機械(スライス)・材料工学(研磨)のすべてが交差する領域です。「化学系出身でも半導体に関われるのか」と迷っている方には、まさにベストフィットの世界。信越化学・SUMCO・トクヤマなどのキャリアパスを調べてみる価値があります。

後工程・実装・検査などに携わる方は、「ウェーハの初期品質が下流工程の歩留まりにどう効くか」を理解しておくと武器になります。300mmと200mmが今後どう住み分けるか(メモリ・最先端ロジックは300mm、パワー半導体・アナログは200mmが現役)も、設備計画を考える上で重要な視点です。

よくある誤解の整理

原理上は大きいほど効率的ですが、装置の作り直しコストが膨大なため、450mmは事実上凍結されました。当面は300mmが業界の最大サイズ。「次は450mm」と書いている古い解説記事には注意してください。

最先端ロジック・メモリは300mmが標準ですが、200mmは今も現役。パワー半導体、車載アナログIC、センサー、MEMSなどでは200mmの方が経済合理的です。中国メーカーは200mmで存在感を高めています。

SiC・GaNはパワー半導体など特定用途では強いですが、汎用ロジック・メモリは依然としてシリコンが圧倒的。両者は「置き換え」ではなく「用途による棲み分け」の関係です。詳しくはシリーズ第4回「SiC・GaN・Siの違い」で解説します。

「ファウンドリでは負けた」が正確な表現。シリコンウェーハ・装置・材料の領域では、日本企業が依然として世界トップクラスのシェアを維持しています。最先端品ほど信越化学・SUMCOへの依存度が高い構造です。

まとめ──シリコンウェーハは半導体の「すべての出発点」

シリコンウェーハは、半導体のあらゆる工程の最上流に位置する素材です。純度11N、表面平坦度ナノレベル、直径300mmという極限の精度が、その後の前工程・後工程をすべて支えています。

世界市場は信越化学(4063)とSUMCO(3436)の日本2社で4割超を占める寡占構造。技術蓄積・設備投資の継続性・LTAという3つの要因が、長年にわたって参入障壁を維持しています。AI半導体需要の拡大は、この構造をさらに強固にする可能性が高いと言えます。

❓ よくある質問(FAQ)

半導体プロセス入門カテゴリの最初のクラスタ。順番に読むと体系的に理解できます。

コメント