- 5月7日にキオクシアがストップ高43,410円。なぜそこまで買われたのか正直よくわからない

- 時価総額が日立を超えたと聞いたけど、実態と合っているのか不安

- 今から買っても遅くないのか、それとも高値掴みのリスクがあるのか

- 「メモリーバブル」と言われているが、構造的に何が起きているのか知りたい

- 業績・配当・リスクまで、一次情報ベースで中立的に整理してほしい

- 5月7日ストップ高の3つの構造的要因(一次情報+出典付き)

- キオクシアがAIインフラ産業のどこに位置しているか(概念マップ)

- 2026年3月期の業績の実態(最新決算・通期予想)

- サムスン・SKハイニックス・マイクロンとの競合比較

- 「上場来初の配当検討」の意味と現在のバリュエーション

- NAND市況サイクル・ベインキャピタル売却圧力など4つの主要リスク

- 短期投資家・中長期投資家・業界研究者それぞれの見方

【急騰の理由】

GW中(5月3〜6日)に米サンディスクが連日大幅高となり、5月7日朝の韓国サムスン株も急騰。これらが連休明け初日の日本市場に波及し、キオクシアは制限値幅上限の+7,000円高(+19.22%)の43,410円でストップ高買い気配となりました(出典:日本経済新聞)。背景にはAIサーバー需要急増によるNAND価格高騰(2Q26で前四半期比+70%予測、出典:ITmedia/TrendForce)があります。

【業績の実態】

2026年3月期の通期純利益予想は4,537〜5,137億円(前期比+66.6〜88.7%)と過去最高水準。「上場来初の配当」も検討中(出典:株探)。一方、現在のPERは51.68倍、PBRは26.95倍と歴史的に見て高水準(出典:Yahoo!ファイナンス)。

【中長期の見方】

AI需要によるNAND需給逼迫は2027年頃まで続く見通し(出典:Yahoo!ニュース/キオクシア早坂氏)。ただしNAND業界は典型的なシクリカル産業で、過去には価格暴落で赤字転落した実績があります。「増産ジレンマ」と「ベインキャピタル売却圧力」が中長期の主要リスクです。

⚠️ 本記事は情報提供のみを目的としており、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。

2026年5月7日、東京市場で半導体メモリ大手のキオクシアホールディングス(証券コード:285A)がストップ高となりました。前営業日比+7,000円(+19.22%)の43,410円。時価総額は23兆7,056億円に達し、ついに日立製作所を上回る規模となりました(出典:Bloomberg / Yahoo!ファイナンス)。

しかし「なぜここまで買われるのか?」「今買っても大丈夫か?」と不安を感じている方も多いはずです。この記事では、煽り・推奨は一切なしで、急騰の構造的理由・業績の実態・リスク・今後の見方を、一次情報ベースで徹底的に解説します。

キオクシアはAIインフラ産業の「どこ」に位置しているのか

🧠 「AI需要 → サーバー → SSD → NAND」のサプライチェーン上流

キオクシアの株価を理解する前に、まず「この会社はAI産業のどこにいるのか」を押さえましょう。これがわかると、なぜ今買われているのかが構造的に理解できます。

キオクシアは「AIサーバーの中で“データを記憶する部品”を作る会社」です。NVIDIAのGPUが「計算する頭脳」だとすると、キオクシアのNANDメモリは「データを保存する倉庫の素材」。AIが学習するには膨大なデータが必要で、そのデータを高速かつ大容量で保存する装置(SSD)の中身がNAND型フラッシュメモリです。

AI需要の最終的な「出口」がNANDメモリを作るキオクシアに流れ込む構造

電源を切ってもデータが消えない「不揮発性メモリ」。スマホ・SSD・USBメモリの中身に使われる。AIサーバーでは、GPUが学習に使う膨大なデータを高速に読み書きするためのSSDに大量に搭載される。「Not AND(否定論理積)」回路を使うことが名前の由来。

AI関連投資というと「NVIDIA」「ソフトバンクG」が注目されがちですが、そのサプライチェーンの上流には、GPU以外にもHBM・NANDメモリ・先端パッケージ・冷却装置・電力設備など、多くの「裏方企業」が存在します。キオクシアはその中で「NAND型フラッシュメモリ」という1つの領域に特化した世界3位プレイヤーです。AI需要が増えるほど構造的に恩恵を受けるポジションにあります。

5月7日「ストップ高43,410円」までの経緯と3つの要因

📅 GW中の海外市場で起きていたこと

5月7日のキオクシア急騰は「突然」ではありません。日本市場が休場だったゴールデンウィーク中、海外で起きていた連鎖的な動きが、連休明け初日にまとめて反映された形です。タイムラインで整理しましょう。

キオクシア終値:36,410円。市場はGW入り。

キオクシアと提携関係にある米サンディスク(SNDK)が大幅高。AI関連NAND需要の追い風が継続(出典:TradingKey)。

サンディスクが連日大幅高。NAND平均販売価格が「2026年初頭に前期比+70〜90%上昇」とのアナリスト見通しが浮上(出典:TradingKey)。

韓国市場でサムスン電子が急騰。NANDメモリ需給逼迫を裏付ける材料として日本市場に波及。

寄り付きから大量の買い注文。9時49分時点で値幅制限の上限となる+7,000円高(+19.22%)の43,410円でストップ高買い気配。時価総額は23兆7,056億円に達し、日立製作所を抜く(出典:四季報オンライン、出典:Yahoo!ファイナンス)。

🔍 急騰の3つの構造的要因

表面的には「サンディスク高・サムスン高の波及」ですが、その背後にある3つの構造的要因を分解すると、より理解が深まります。

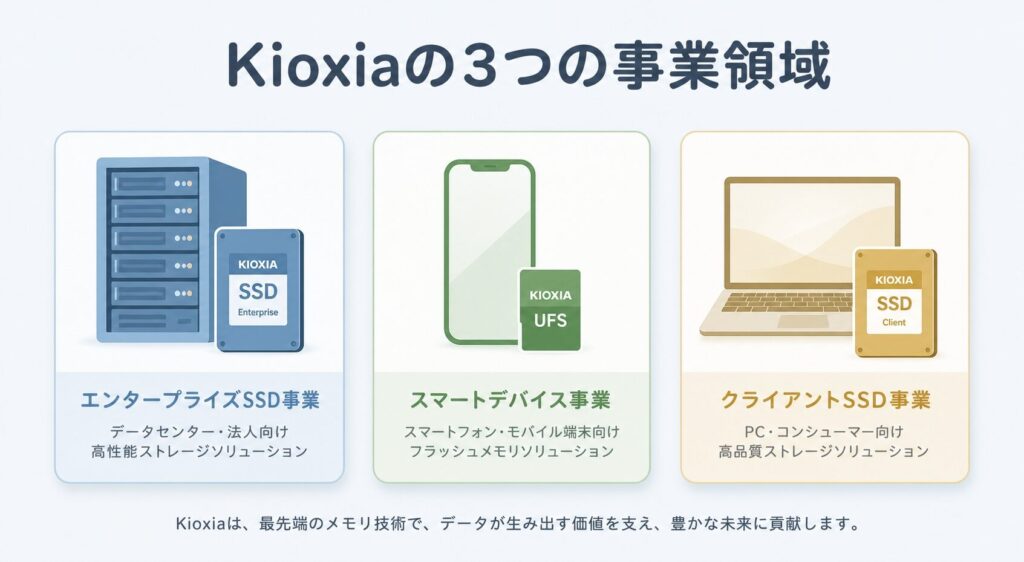

キオクシアは何をやっている会社か──事業内容と収益構造

💾 NAND型フラッシュメモリに「ほぼ100%特化」した専業メーカー

キオクシアは、東芝のメモリ事業を分社化して2018年に設立された半導体メモリ専業メーカーです。2024年12月18日に東京証券取引所プライム市場に上場しました。最大の特徴は、NAND型フラッシュメモリ事業にほぼ100%特化している点。サムスンやSKハイニックスのようにDRAM事業を持たないため、NAND市況の影響を最も直接的に受けます。

キオクシアは「NAND一本勝負のスペシャリスト」です。サムスンやSKハイニックスが「NAND+DRAM+スマホ+家電など多角化」しているのに対し、キオクシアはNANDに集中投資。市況が良いときには業績が一気に伸びるが、悪いときには直撃を受けるという、典型的な「ピュアプレイ」の収益構造を持ちます。

🏭 事業の中核:3つの製品分野

🔬 主力技術:第8世代「BiCS FLASH™」

キオクシアの中核技術は、自社開発の3次元フラッシュメモリ「BiCS FLASH™」です。2025年に発表された第8世代BiCS FLASH(218層)では、独自のCBA(CMOS directly Bonded to Array)技術を採用。書き込み性能が従来比約20%向上、読み出し遅延が10%以上短縮されました(出典:キオクシア公式)。

従来の平面構造に代えて、メモリセルを縦に積層することで容量を飛躍的に増やす技術。「BiCS(Bit Cost Scalable)」はキオクシアが2007年に世界で初めて提案した3D NANDの先駆け技術。現在は世界中のメーカーが3D NANDを採用しているが、キオクシアは原型技術を持つ立場。

🏭 製造拠点:四日市と北上

製造拠点は2つの主要工場に集約されています。

| 工場 | 所在地 | 特徴 |

|---|---|---|

| 四日市工場 | 三重県四日市市 | 敷地面積694,000㎡、従業員約6,800名。世界最大級のフラッシュメモリ工場。サンディスク(旧WD)と共同運営 |

| 北上工場 | 岩手県北上市 | 2025年9月に第2製造棟(K2棟)が稼働開始。第8世代BiCS FLASHを2026年前半から本格出荷。経産省助成金交付対象 |

特に北上工場のK2棟は、AI需要増に対応する増産投資の中核です。地震の揺れを吸収する免震構造を採用し、災害リスクへの備えも強化しています(出典:キオクシア公式)。

業績の実態──「どれくらい儲かっているのか」を数字で確認

📊 2026年3月期:純利益が前期比最大+88.7%の見通し

キオクシアが2026年2月12日に発表した2026年3月期の通期業績見通しは、市場予想を大きく上回るものでした(出典:ロイター)。

5,137億円

(2026年3月期)

88.7%

前四半期比予測(TrendForce)

📈 第3四半期累計の実績

2026年3月期第3四半期累計(2025年4月〜12月)の連結業績は以下の通りです(出典:業界ダイジェスト/会社IR)。

| 項目 | 第3四半期累計実績 | 前年同期比 |

|---|---|---|

| 売上収益 | 1兆3,347億円 | ▲1.8% |

| 営業利益 | 2,736億円 | ▲34.0% |

| 純利益 | 1,468億円 | 前年同期比改善 |

第3四半期累計では「前年同期比減」ですが、これは2025年前半までNAND市況が低迷していた影響です。一方、第3四半期単体(2025年10〜12月)の営業利益は急回復しており、市場はこの「直近の伸び」と「通期予想の上振れ余地」を評価しています。NAND価格の急上昇は2025年後半以降の出来事のため、業績への本格的な反映はこれからです。

💴 現在のバリュエーション(5/7時点)

| 指標 | 数値 | 解釈 |

|---|---|---|

| 株価 | 43,410円 | 5/7ストップ高水準 |

| 時価総額 | 23兆7,056億円 | 日立製作所を上回る |

| PER(会社予想) | 51.68倍 | 日経平均(約20倍)の2.5倍超 |

| PBR | 26.95倍 | 歴史的に見ても極めて高水準 |

| 配当利回り | 0.00% | 無配(上場来初の配当を検討中) |

※出典:Yahoo!ファイナンス、みんかぶ。数値は5/7時点。

PER 51倍・PBR 27倍という水準は、明らかに「来期以降の業績拡大」を織り込んでいる水準です。仮にAI需要が想定通り続けばこの倍率は急速に縮小する一方、NAND価格が想定より早く下落に転じた場合、株価のリスクは大きくなります。「現在の業績」ではなく「期待値」を買っている水準であることは押さえておきましょう。

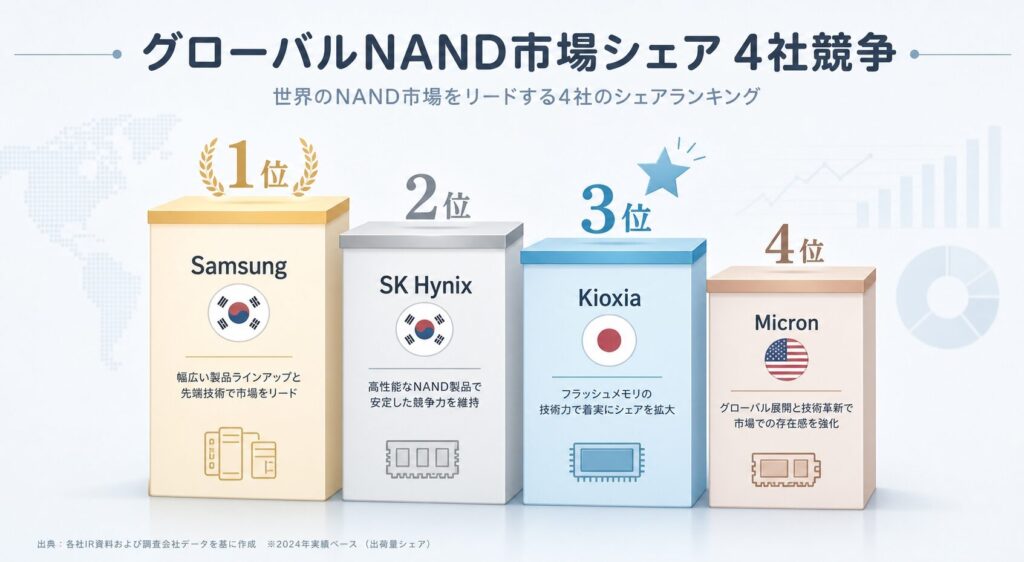

競合比較──サムスン・SKハイニックス・マイクロンとの違い

🥉 NAND世界シェア:サムスン → SKハイニックス → キオクシア

NAND型フラッシュメモリ市場は、世界4社による寡占市場です。キオクシアは2025年第3四半期にマイクロンを抜いて世界3位に浮上しました(出典:セミコンポータル)。

サムスン電子(韓国)

- NAND世界1位

- DRAM・スマホ・家電など多角化

- 圧倒的な資金力と研究開発力

- NAND以外の収益で市況耐性が高い

SKハイニックス(韓国)

- NAND世界2位

- HBMで世界トップ(NVIDIA向け独占的供給)

- DRAM事業も保有

- AI関連で最も恩恵を受けるメモリ大手

キオクシア(日本)★

- NAND世界3位(マイクロン抜く)

- NAND専業(DRAMなし)

- サンディスク(旧WD)と工場共同

- NAND市況の影響を最も直接受ける

マイクロン(米国)

- NAND世界4位(キオクシアに抜かれた)

- DRAM・HBMにも注力

- 米国唯一のメモリ大手

- 米国政府の半導体戦略の中核企業

🔍 キオクシアの「立ち位置」の特徴

| 企業 | NAND比率 | DRAM | HBM | その他 |

|---|---|---|---|---|

| サムスン | 中 | ◎ | ○ | スマホ・家電 |

| SKハイニックス | 中 | ◎ | ◎(世界トップ) | ― |

| キオクシア | ほぼ100% | × | × | ― |

| マイクロン | 中 | ◎ | ○ | ― |

キオクシアは「NAND市況に最も直接的に連動する純粋プレイ」です。NAND価格が上がれば最も恩恵を受けますが、下がれば最も痛手を受けます。一方、SKハイニックスは「NAND+HBM」、サムスン・マイクロンは「NAND+DRAM+HBM」と複数の収益源を持つため、変動はマイルドになります。「NAND相場に賭けたい投資家」にとって、キオクシアは最も分かりやすい銘柄です。

キオクシアの4つの構造的強み

💪 「なぜサムスンと戦えるのか」を整理する

規模ではサムスンに大きく及ばないキオクシアが、なぜ世界3位の地位を維持し、AI需要の波に乗れているのか。4つの構造的強みを整理します。

3D NAND原型技術「BiCS」を世界で初めて開発した技術力

キオクシア(旧東芝メモリ)は2007年に世界で初めて3D NANDの基本構造「BiCS」を提案。現在世界中のメーカーが採用する3D NANDの「祖」にあたる存在です。第8世代BiCS FLASHでは独自のCBA技術により、書き込み性能20%向上を達成。

サンディスク(旧Western Digital)との戦略的提携

四日市工場と北上工場をサンディスクと共同運営する「ジョイントベンチャー」体制。設備投資負担を分担しつつ、生産能力の規模を確保。コスト競争力の源泉になっています。

エンタープライズSSDでの急成長

2025年Q3でエンタープライズSSDが前四半期比+28%成長。AI向け大容量SSDで4位ながら成長率は最高水準。NVIDIAから「2027年にAI向け100倍速SSD」の要望を受けるなど、技術パートナーとしての存在感も高まっています(出典:日経クロステック)。

日本政府からの戦略的支援

北上工場のK2棟は経済産業省の「認定特定半導体生産施設整備計画」の認定を受け、設備投資への助成金交付対象に。日本の経済安全保障上、メモリ供給を国内で確保する戦略の中核として位置づけられています。

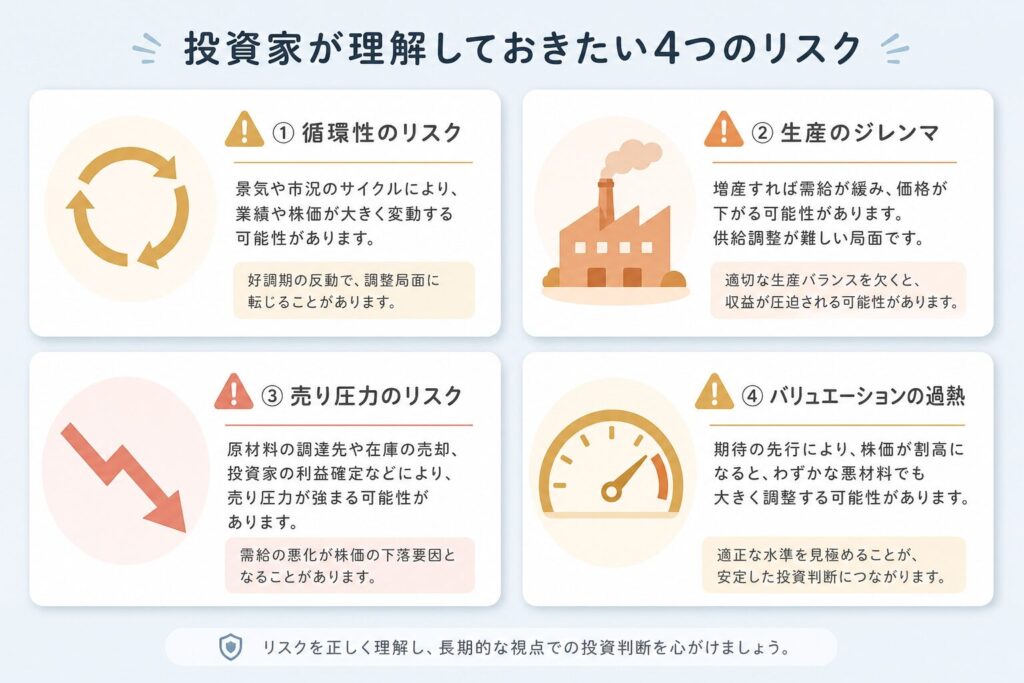

⚠️ 投資家が必ず押さえるべき4つの主要リスク

🚨 上昇要因の裏に潜む構造リスク

ここまでポジティブな要素を整理してきましたが、投資判断には同等のボリュームでリスクを把握することが不可欠です。以下4つのリスクは、特に投資前に必ず理解しておくべきものです。

NAND型フラッシュメモリは典型的な「シクリカル産業」です。需要拡大→価格上昇→各社が増産投資→供給過剰→価格暴落、というサイクルを過去何度も繰り返してきました。Reddit/Economicsの分析でも「2026年のメモリ価格急騰は、純粋なAI需要ショックというより典型的な供給側サイクル」と指摘されています(出典:Reddit/Economics)。実際にキオクシアは過去に価格暴落で赤字転落した歴史があります。

キオクシアの早坂副社長は「NANDでは作り過ぎが一番いけない」と発言(出典:Yahoo!ニュース)。需要に応えるためには増産が必要ですが、増産しすぎれば自ら価格暴落を招く。この「増産ジレンマ」が常につきまとう構造的課題です。北上K2棟の本格出荷が2026年前半から始まり、競合各社も増産を進めるため、2027年以降の供給過剰リスクは無視できません。

キオクシアの大株主である米投資ファンド「ベインキャピタル」系SPCは、2026年3月時点で保有比率を27.42%まで引き下げています(出典:マネーワールド)。投資ファンドは出口戦略として段階的に売却を進める性質があり、株価上昇局面では特に売却圧力が高まります。大株主の売り出し(PO)が需給悪化要因となる可能性は、上場以来繰り返し懸念されてきた構造的論点です。

5/7時点でPER 51.68倍、PBR 26.95倍。日経平均PER(約20倍)の2.5倍超、東証プライム平均PBR(約1.4倍)の19倍超という水準です。これは「来期以降の業績拡大期待」を相当織り込んだ水準であり、業績が市場期待を下回った場合の下落リスクは通常の銘柄より大きくなります。東洋経済も「メモリーバブルの賞味期限」という表現で過熱感を指摘しています(出典:東洋経済)。

これらのリスクは「キオクシアが悪い会社」という意味ではありません。NANDメモリ事業の構造的特性であり、投資する以上は受け入れる必要があるものです。重要なのは、これらのリスクが顕在化したときに自分がどう対応するかを事前に決めておくこと。「ここまで下がったら一部売却」「ここまで来たら全売却」など、シナリオを準備しておくことが、シクリカル銘柄投資の鉄則です。

今後の見通し──「2027年まで」と「その先」

📅 タイムラインで読む業界・会社の動き

NAND価格高騰局面の本格反映。通期純利益は前期比+66.6〜88.7%増の見通し。北上K2棟が稼働本格化。上場来初の配当検討の動きが具体化する可能性あり。

業績ピークの可能性が高い年。キオクシア早坂副社長は「2026年ごろまではNAND市況は良いのでは」と発言。市場関係者の多くもNAND需給逼迫が2027年頃まで続くと見ている。Gartnerは2026年の世界半導体売上高1.3兆ドル、NAND価格は前年比+234%上昇と予測(出典:EE Times Japan / Gartner)。

サイクル転換点のリスク。各社の増産投資が結実し、供給過剰局面に転じる可能性あり。2026年に入った設備投資(北上K2棟など)が一斉に出荷を本格化させると、需給バランスが崩れる懸念。AI需要が想定通り続くかが最大の鍵。

市場規模はCAGR 11%で拡大予測。NANDフラッシュメモリ市場は2026年の約95億ドルから2035年に約2,452億ドルへ拡大見通し(出典:Market Growth Reports)。AIだけでなく自動運転・IoT・エッジAIなど用途拡大が長期成長を支える見通し。

「短期(〜2027年)」と「中長期(2028年以降)」を分けて考えるのが重要です。短期はNAND価格高騰の追い風が業績を押し上げる構図が明確。中長期は供給過剰リスクと業界構造の安定性のバランスを見極める必要があります。一括投資より段階的な投資・利益確定がリスク管理上は有効と言われます(投資判断はご自身でお願いします)。

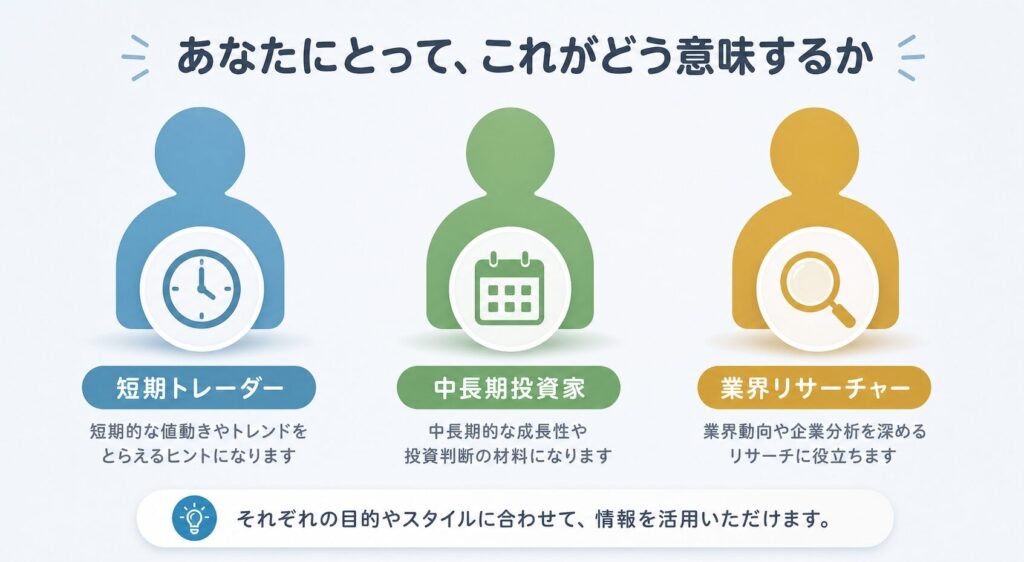

あなたにとっての意味──3つの投資家層別の見方

5/7のストップ高は強い買い圧力を示唆していますが、PER 51倍水準では「材料出尽くし」での反落リスクも常にあります。注目すべきは:

・米サンディスク・サムスン株の動向(先行指標)

・四半期決算の業績上振れ余地

・配当発表の有無(4月7日の検討報道後の正式発表)

短期投資家にとってボラティリティは大きく、損切りラインの事前設定が必須です。

「2027年までのNAND需給逼迫」のテーマに沿うなら、キオクシアは典型的な恩恵銘柄です。ただし、シクリカル銘柄である以上、「業績ピーク前に売り抜ける」判断が中長期成績を左右します。注目すべきは:

・各社の設備投資計画とNAND供給量の動向

・AI向けエンタープライズSSDの売上構成比の推移

・ベインキャピタルの売却ペース(PO発表に注意)

・キオクシア自身が示す中期経営計画(2026年内に発表の可能性)

「業績絶好調=株価ピーク」となる傾向がメモリ銘柄では強いため、業績悪化の兆しを早期に察知することが重要です。

キオクシアを通して学べることは多岐にわたります:

・NAND型フラッシュメモリの技術構造(3D NAND、CBA技術、第8世代BiCS)

・AIサーバー向けエンタープライズSSDの台頭

・シクリカル産業の市況サイクル分析(増産ジレンマの構造)

・半導体メモリ業界の寡占構造(4社で世界シェア90%超)

・日本の半導体戦略(経産省の助成金対象企業)

キオクシアは「AIインフラの裏側」を構造的に学ぶ最適な教材です。投資判断と独立して、産業構造の理解として追いかける価値があります。

よくある誤解を整理する

| ❌ よくある誤解 | ✅ 実際はこう |

|---|---|

| 「キオクシアはサムスンと同規模の会社」 | NAND世界シェアは3位だが、サムスン・SKハイニックスとは規模差あり。NAND専業のため、メモリ全体(DRAM含む)ではかなり下のポジション。 |

| 「キオクシアはHBMを作っている」 | HBMはDRAMベースの製品。キオクシアはHBMを作っていない。HBM市場で恩恵を受けるのはSKハイニックスやサムスン、マイクロン。 |

| 「半導体株はすべて同じように動く」 | 同じ半導体でもメモリ系・ロジック系・装置系で動きが異なる。キオクシアはメモリ系の「NAND相場連動」が最も強い銘柄。 |

| 「AI需要があれば必ず業績が伸びる」 | AI需要が業績を押し上げるのは事実だが、NAND価格の市況変動の影響が圧倒的に大きい。AI需要が続いても増産で供給過剰になれば業績は悪化する。 |

| 「ストップ高なら翌日も上がる」 | ストップ高は需給を示唆するが、翌日に売り注文が殺到して下落するケースも多い。短期トレードは特にリスクが高い局面。 |

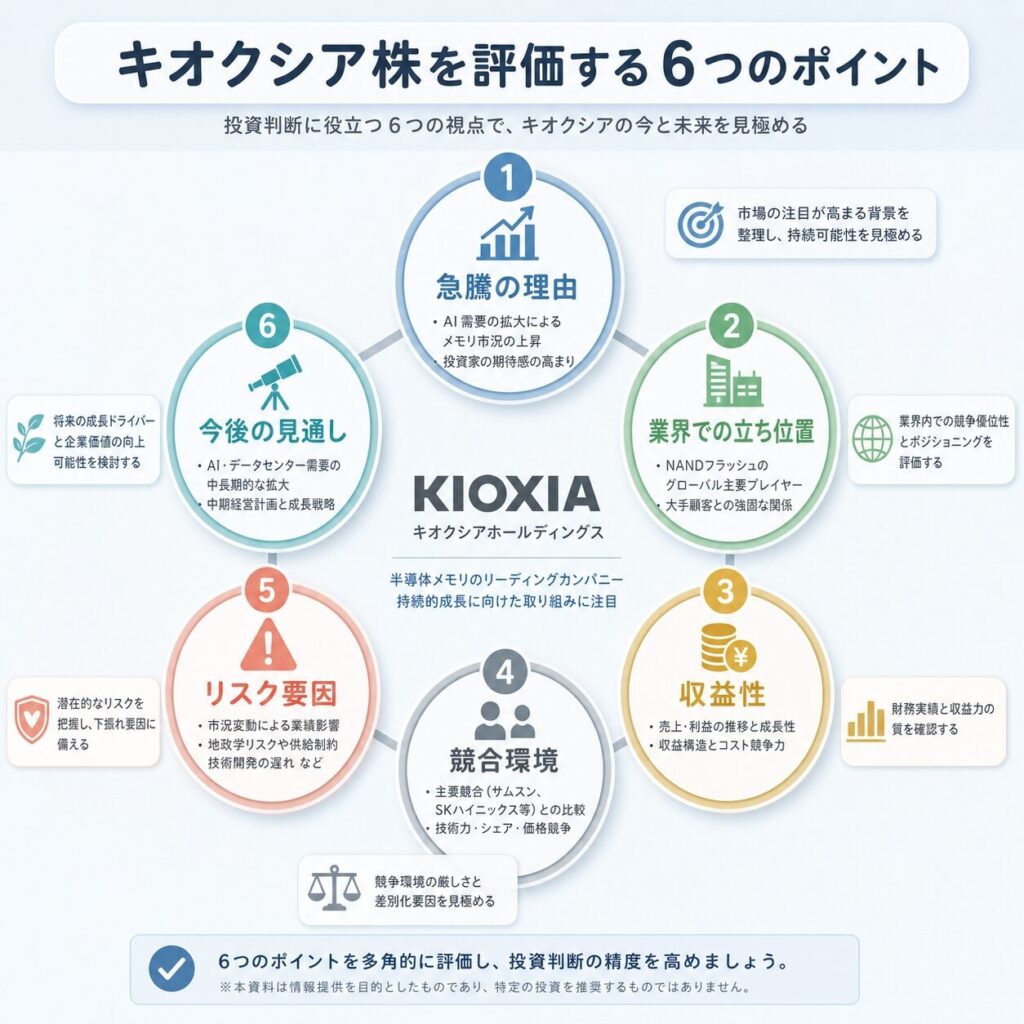

まとめ──キオクシア株を判断する6つのポイント

① 5/7ストップ高の理由:米サンディスク・韓国サムスンの急騰がGW明け日本市場に波及。+19.22%の43,410円で時価総額23兆7,056億円・日立超え。

② 産業構造上の位置:AIサーバー → 大容量SSD → NAND型フラッシュメモリ という上流に位置。NAND専業(DRAMなし)のため市況直撃型。

③ 業績の実態:2026年3月期通期純利益予想は4,537〜5,137億円(前期比+66.6〜88.7%)。直近Q3単体は急回復、NAND価格高騰の本格反映はこれから。

④ 競合との違い:NAND世界3位(マイクロン抜く)。ほぼ100%NAND特化。サンディスクと工場共同運営でコスト競争力確保。

⑤ 主要リスク:NAND市況のシクリカル性・増産ジレンマ・ベインキャピタル売却圧力・PER 51倍のバリュエーション過熱。

⑥ 中長期見通し:2027年頃までNAND需給逼迫が続く見通し。2028年以降は各社の増産による供給過剰リスクに注意。長期では市場規模CAGR 11%で拡大予測。

結局こういうことです。キオクシアは「AI需要×NAND価格高騰」の追い風を最も直接的に受ける銘柄であり、業績の急拡大期待が今のバリュエーションを支えています。同時に、NAND市況のサイクル転換が起きれば最も大きな反動を受ける構造であり、短期的な勢いに乗るか、中長期で構造リスクを管理しながら付き合うかで、必要な視点はまったく異なります。

重要なのは、「上がっているから買う」ではなく、「自分がこの企業のどのストーリーを買うのか」を明確にすること。AI需要の拡大か、配当開始による株主還元の本格化か、それとも純粋な短期需給か。それに応じて、見るべき指標も売り買いのタイミングも変わってきます。

❓ よくある質問(FAQ)

📚 次に読むべき関連記事

キオクシアのNANDが大量に使われる「AIデータセンター」とは何か。産業全体の構造を理解できます。

「キオクシアはHBMを作っていない」を理解するために。HBMとNANDの違いがわかります。

メモリの種類を整理。DRAM、HBM、NANDの違いを理解すれば、メモリ各社の競争構造が見えてきます。

AIサーバーの中で、SSD(NAND)はどこに位置するのか。データセンター全体の構造マップ。

本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任において行ってください。記載の数値・情報は2026年5月7日時点の公開情報に基づくものであり、最新情報はキオクシアホールディングス公式IR・東京証券取引所適時開示・各証券取引所の発表を必ずご確認ください。

また、株式投資には元本割れのリスクがあります。本記事の内容に基づいて発生したいかなる損害についても、当サイトおよび筆者は一切の責任を負いません。

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。AIインフラの構造を一緒に学んでいきましょう。

コメント