「ASMLが半導体の最重要企業だ」「ASMLがなければAIチップは作れない」──そう聞いても、なぜそこまで圧倒的なのか、どこから優位性が生まれているのか、構造で説明できる人は意外と少ないのではないでしょうか。

- ASMLが「EUV独占」と言われる根拠と、独占率の数字を知りたい

- かつて世界を制していたニコン・キヤノンは、なぜ負けたのか?

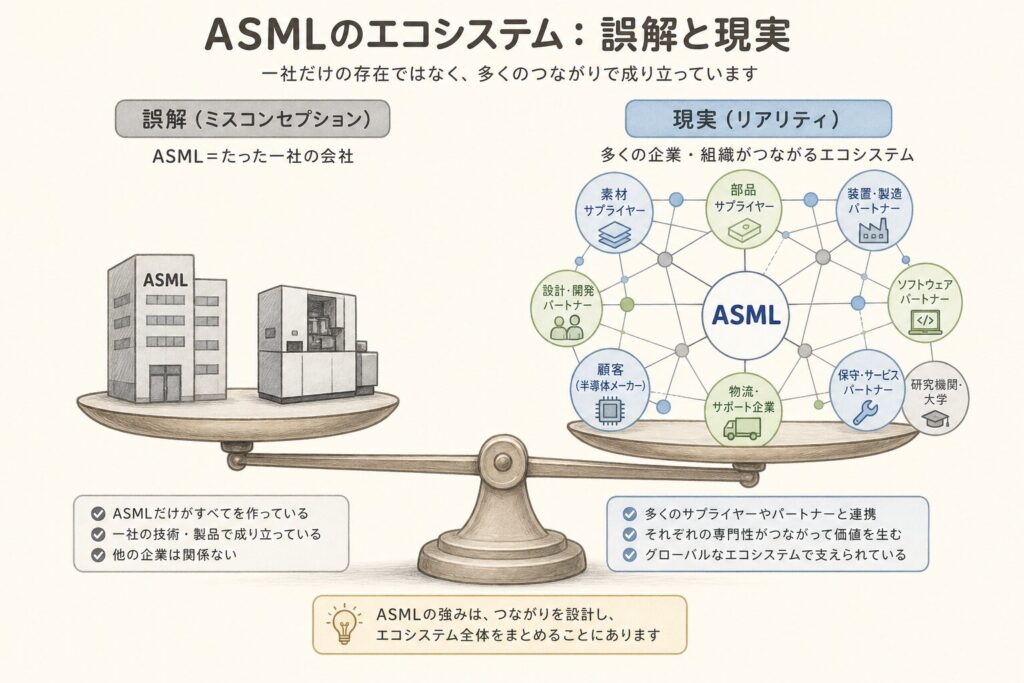

- ASML 1社で完結している話なのか、それとも周辺企業との連合体制があるのか?

- High-NA EUV時代になっても独占は続くのか? 中国は本当に追いつけないのか?

- 投資・キャリアの判断材料として、ASMLの構造をきちんと理解したい

- ASMLの市場支配を示す具体的な数字(売上・シェア・受注残)

- ASML独占を生んだ4つの構造的要因

- ニコン・キヤノンが敗北した3つの分岐点──意思決定と戦略の違い

- ASMLは「1社の力」ではない──Zeiss・Cymer・サプライヤー連合の正体

- High-NA EUV時代と中国規制が独占にどう影響するか

- 投資家・学生・技術者にとっての意味と次の行動

オランダのASMLは、半導体露光装置市場で約9割のシェア、EUV露光装置では実質100%独占している唯一の存在です。2025年通期売上は約326億ユーロ(約5.2兆円、前年比15.6%増)、AI半導体需要を追い風に過去最高を更新しています。この独占を生んだのは1社の力ではなく、①30年以上の長期R&D、②Zeiss(光学)・Cymer(光源)・TRUMPF(レーザー)との連合体制、③巨大顧客との共同開発(TSMC・Samsung・Intel)、④EUV技術の参入障壁の高さ──の4つの構造的要因です。一方、ニコン・キヤノンは1990〜2000年代の戦略的選択ミス(液浸技術への対応遅れ・EUV撤退)でこの市場を失いました。1台390億円超のHigh-NA EUV時代、中国への輸出規制、3D NAND・先端ロジック需要──ASML独占構造はむしろ強化される方向にあります。

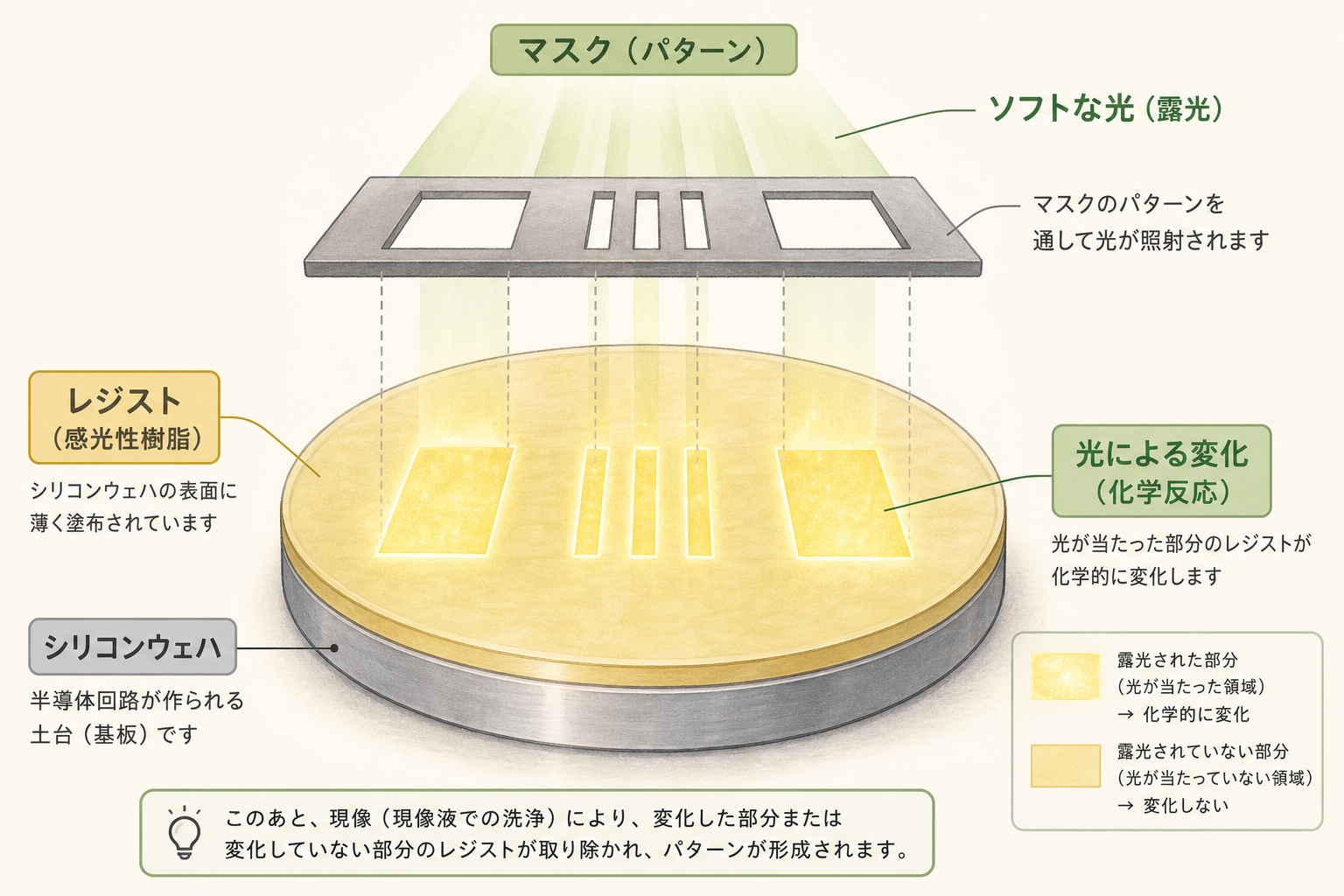

シリーズで学んできた装置・光源・マスク・レジスト──そのすべてが集結する場所が、ASMLという1社のEUV露光装置です。

本記事ではこの「集約点」の構造を解き明かします。

数字で見るASML──「独占」とは具体的にどのレベルか

「ASMLは独占している」と言われても、具体的にどれほどの規模・シェアなのか実感しにくいものです。まずは数字で「独占」の中身を確認しましょう。

特筆すべきは、EUV露光装置の世界シェアが実質100%であること。これは単なる「トップシェア」ではなく、競合が存在しない状態を意味します。さらにASMLは2024年に約283億ユーロだった売上を、2025年には326億ユーロまで伸ばし、AI半導体ブームの恩恵を最大限取り込んでいます。

EUV露光装置市場におけるASMLは、「世界中の最先端工場が、たった1社の街角の道具屋に並ぶ」状態です。TSMCもSamsungもIntelも、ASMLという1社が「順番待ちリスト」を管理する側に立たされている。これは半導体業界だけでなく、現代の製造業全体を見渡しても極めて異例の構造です。

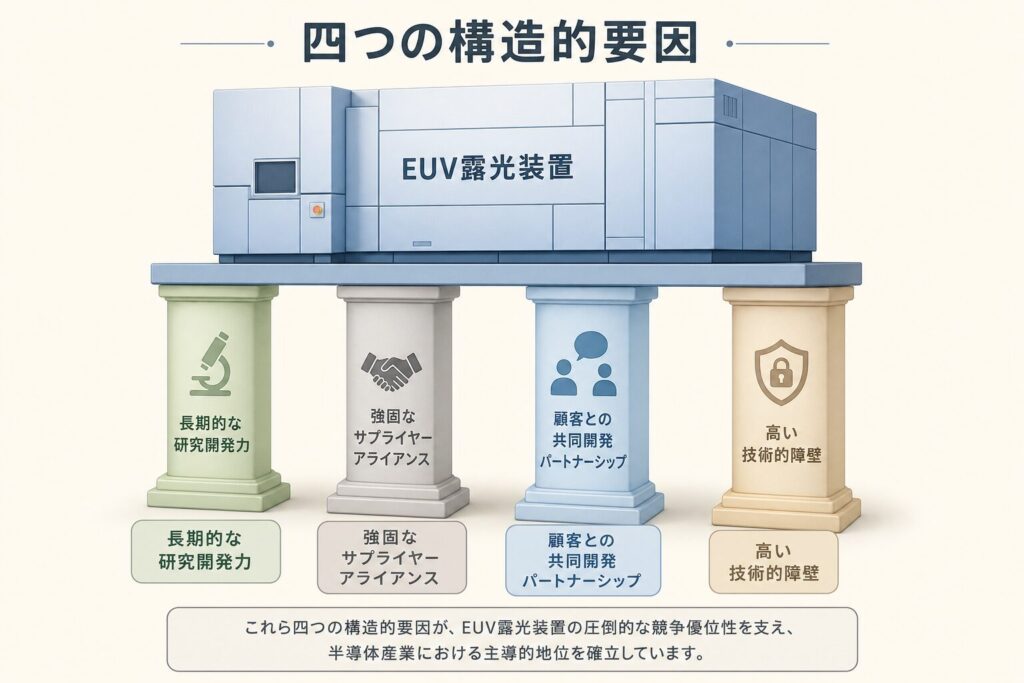

ASML独占を生んだ「4つの構造的要因」

ASMLの独占は偶然の産物ではありません。1984年の設立から40年以上をかけて積み上げた4つの構造的要因が組み合わさって生まれた、ほぼ模倣不可能な参入障壁です。1つずつ見ていきましょう。

長期R&D

連合体制

共同開発

参入障壁

① 30年以上の長期R&D──「未来への先行投資」

ASMLがEUVの基礎研究を始めたのは1990年代。当時はまだArF液浸も登場前で、EUVが商業化されるかどうか誰にも分かりませんでした。しかしASMLは、Intel・Samsung・TSMCといった顧客から数十億ユーロの投資を受けながら、30年以上にわたり量産化を諦めずに開発を続けたのです。

EUV露光装置がついに量産現場に投入されたのは2019年。TSMC 7nm+プロセスで最初の商用EUVチップが製造されました。研究開始から商業化まで実に約25年──四半期業績に縛られる多くの企業には到底実現できない長期視点です。

② サプライヤー連合体制──Zeiss・Cymer・TRUMPF

ASMLは「1社単独」では存在し得ません。EUV装置を成立させているのは、世界トップ級のサプライヤー連合です。

EUV光源は装置の心臓部。これを外部に依存していると、技術改善のスピードと装置全体の最適化が遅れます。ASMLが2013年にCymerを25億ドルで買収し、光源を内製化したことで、競合(ニコン)はもはや追いつけない構造になりました。光源の歴史記事とあわせて読むと、この戦略の重みが見えてきます。

③ 顧客との共同開発──「装置を売る」ではなく「一緒に作る」

ASMLの収益源は装置販売だけではありません。顧客(TSMC・Samsung・Intel)と一体になって技術開発する関係そのものが、最大の競合排除装置になっています。

2012年、ASMLは「Customer Co-Investment Program」と呼ばれる仕組みで、Intel・Samsung・TSMCから合計約53億ユーロの出資を受け入れました。これらの顧客はASMLの株式を持ちながら、新装置の優先供給権と技術ロードマップへの発言権を獲得した形です。装置メーカーと顧客が「運命共同体」になっている──この構造を、後発の装置メーカーが模倣することは事実上不可能です。

④ 技術的参入障壁──EUV装置は「10万点以上の部品の集合体」

1台のEUV露光装置は、10万点以上の精密部品から構成されます。原子レベルで磨かれたミラー、真空中で動作する精密ステージ、スズ滴を毎秒5万回正確にレーザーで撃ち抜くシステム──これらを1台に統合する技術ノウハウは、論文や特許に記載しきれない暗黙知の塊です。

中国はEUV装置の自主開発を国策として進めていますが、ハードウェア単独の模倣だけでなく、サプライヤーネットワーク全体の再構築が必要。最低でも10〜20年の遅れがあると見られています。

マニュアル化・文書化が困難な、現場の経験・勘・職人技に蓄積された知識のこと。EUV露光装置の組み立て・調整工程には、設計図だけでは再現できない多くのノウハウが詰まっており、それが模倣困難性の源になっている。

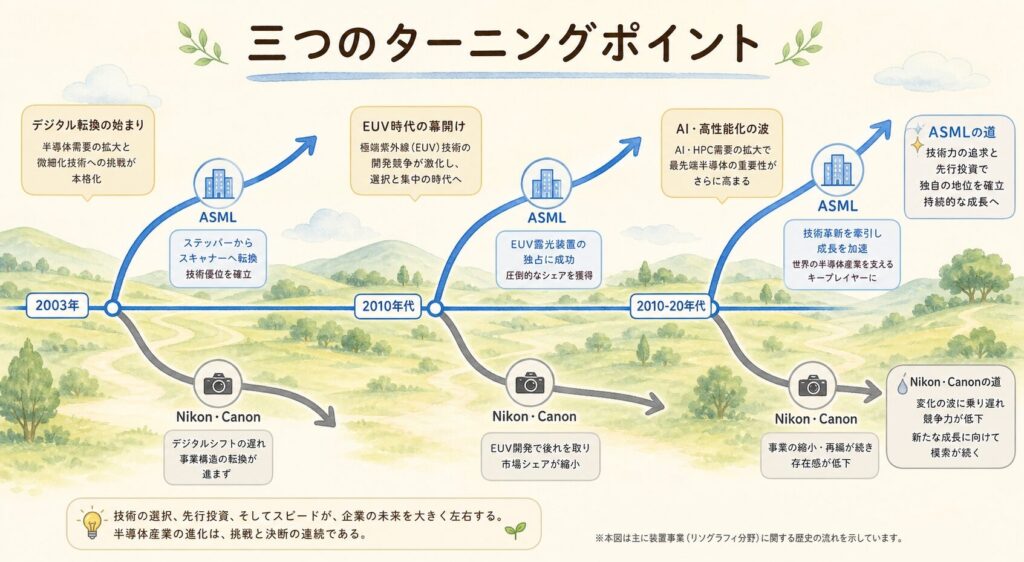

ニコン・キヤノンはなぜ負けたのか──3つの分岐点

1980〜90年代、半導体露光装置市場はニコン・キヤノンの日本勢が世界の8割超を支配していました。それがなぜ、ASMLにここまで完敗したのか。後追いの分析で明らかになっているのは、3つの戦略的分岐点です。

💡 ニコン・キヤノンに残された活路

最先端ロジック向けEUVではASMLに完敗したニコン・キヤノンですが、市場全体で言えばすでに役割は再定義されつつあります。

📷 ニコン(7731)

📸 キヤノン(7751)

ニコン・キヤノンは「ASMLとの真っ向対決」を避け、別市場・別技術での勝負に活路を見出しています。これは敗北ではなく、競争原理に従った合理的な選択。投資家視点で見れば、日本勢には日本勢の事業リスクと成長機会があり、ASMLとは別軸で評価すべきです。

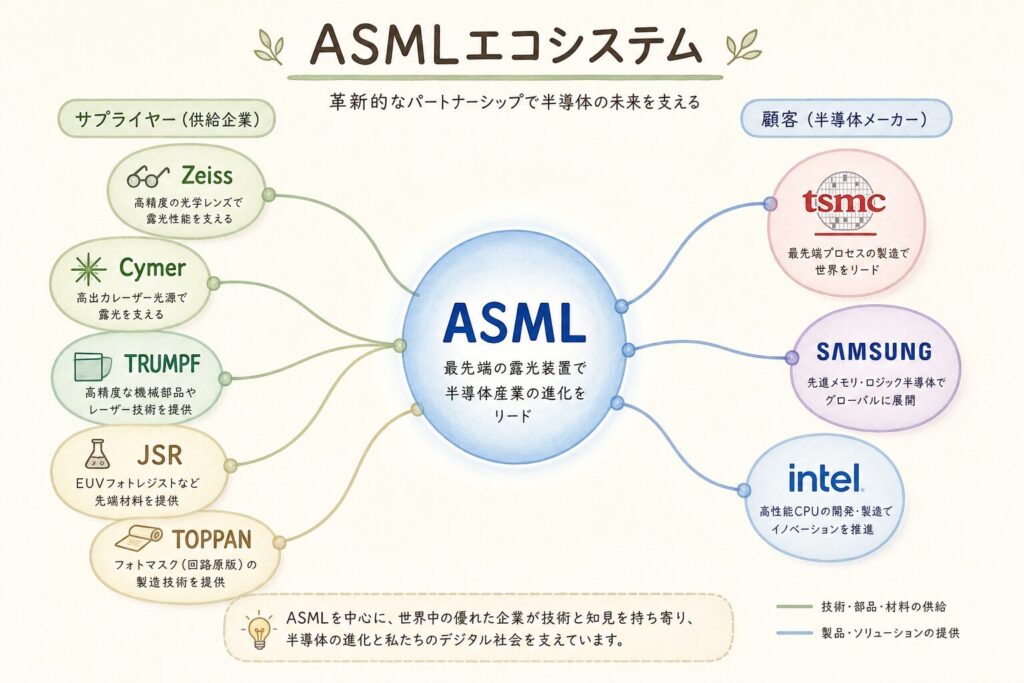

ASMLを取り巻くエコシステム──装置・材料・ユーザー3面マップ

ASMLの独占を理解するには、ASML 1社だけでなく、その周りに広がるサプライヤーと顧客の三角関係を見ることが不可欠です。シリーズ各記事で扱ってきたプレーヤーが、すべてここに集約されます。

装置・関連メーカー

- ASML(ASML / ASML.AS)

EUV独占 - Carl Zeiss SMT(非公開)

EUVミラー独占 - TRUMPF(非公開)

高出力CO2レーザー - ニコン(7731)

i線/KrF/ArF - キヤノン(7751)

NIL独自路線

材料・部品メーカー

- JSR(4185 ※非上場化中)

レジスト - 東京応化工業(4186)

- 信越化学(4063)

- TOPPAN(7911)

マスク - HOYA(7741)

- ギガフォトン(コマツ 6301)

ArF光源

使う側(ユーザー)

- TSMC(2330.TW)

ASML出資・最大顧客 - Samsung(005930.KS)

同上 - Intel(INTC)

High-NA最初期顧客 - SK Hynix(000660.KS)

- Micron(MU)

- キオクシア(285A)

投資家がASMLを評価するとき、単独企業として見るのではなく、Zeiss・Cymer・TRUMPF・JSR・TOPPAN・TSMC・Samsung・Intelすべてを巻き込んだエコシステムの中心点として見ると、その独占の堅牢さがより明確に理解できます。シリーズ各記事の登場プレーヤーが、ここですべて1枚の図につながります。

High-NA EUV時代と中国規制──独占はどう変わるか

📈 High-NA EUVは「独占を強化する」方向

2025年から本格出荷が始まったHigh-NA EUV装置(NA=0.55)は、1台あたり約390億円と従来EUV(約200億円超)の2倍近い価格。Intel・Samsung・TSMCが既に発注済みで、2030年頃の2nm世代量産から本格活用される見通しです。

ASMLの2025年時点の発表によれば、High-NA EUVの顧客における稼働率は8割を超え、量産対応水準に近づいているとのこと。技術成熟が早く、装置1台あたりの単価も上昇しているため、ASMLの収益基盤はさらに厚くなる方向です。

🌏 中国向け輸出規制という変数

独占構造に影響する大きな変数が米蘭中の地政学です。米国の輸出規制圧力を受けて、オランダ政府はEUV装置・最新ArF液浸装置の中国向け輸出を厳しく制限。中国はSMIC(中芯国際)等を通じてDUV領域でなんとか先端ノードに迫っていますが、EUVなしでは7nm以下の量産は事実上不可能とされます。

⬆️ 独占を強化する要因

- High-NA EUV単価上昇(約390億円)

- AI需要による旺盛な受注

- 受注残388億ユーロ(数年分の確約)

- 中国の自主開発は10年以上遅れる見込み

⬇️ 独占を脅かしうる要因

- 中国市場縮小による中期売上影響

- キヤノンNIL等の代替技術

- 中国国産(SMEE等)の長期的追い上げ

- 地政学リスクと反トラスト圧力

投資家・学生・技術者──あなたにとっての意味

投資家のあなたへ

学生のあなたへ

技術者のあなたへ

よくある誤解の整理

まとめ──シリーズ全体の振り返り

- ASMLは露光装置で約9割、EUVでは実質100%独占。2025年売上326億ユーロで過去最高更新

- 独占を生んだ4要因:長期R&D・サプライヤー連合・顧客共同開発・技術障壁

- ニコン・キヤノンは2003年(液浸対応)・2018年(EUV撤退)の戦略判断で脱落

- ASMLは点ではなく網──Zeiss・Cymer・TRUMPF・JSR・TSMC等とのエコシステムの中心

- High-NA EUVと中国規制の影響で、独占はむしろ強化される方向

- ニコン・キヤノンは別軸(成熟ノード・NIL)で活路を見出す戦略

リソグラフィという1つの工程を理解するには、装置(ASML)・光源(13.5nm EUV)・マスク(TOPPAN/HOYA)・レジスト(JSR/東京応化)の4要素すべてが必要でした。そしてその4要素を統合する場所が、ASMLという1社のEUV装置だった──これがシリーズ全体の構造です。半導体産業を理解する上で、リソグラフィは「すべてのプロセスの母」と呼ばれる理由がここにあります。

❓ FAQ:ASMLとリソグラフィに関するよくある質問

📚 次に読むべき記事

ここまでお読みいただき、ありがとうございました。

リソグラフィシリーズ全9記事を通じて、装置・光源・マスク・レジストすべてが1つにつながる構造を体感いただけたなら嬉しいです。

🌐 次のステップ:リソグラフィの「前後」のプロセスへ

リソグラフィの全体像を理解した次は、その前後のプロセスや、半導体産業全体の構造を学ぶことで、知識が立体的に組み上がります。

コメント