- SiC・GaNが「次世代パワー半導体」と聞くが、Siと何が違うのかわからない

- 「化合物半導体」「ワイドバンドギャップ」という言葉が出ると混乱する

- EV・テスラ・脱炭素のニュースとSiCの関係性が腑に落ちない

- Wolfspeed・ローム・Infineonの中で、誰が勝ちそうなのか業界構造を整理したい

- SiC・GaN・Siという3つの半導体材料の決定的な違い

- 「バンドギャップ」がなぜ重要なのか、初心者向けに解説

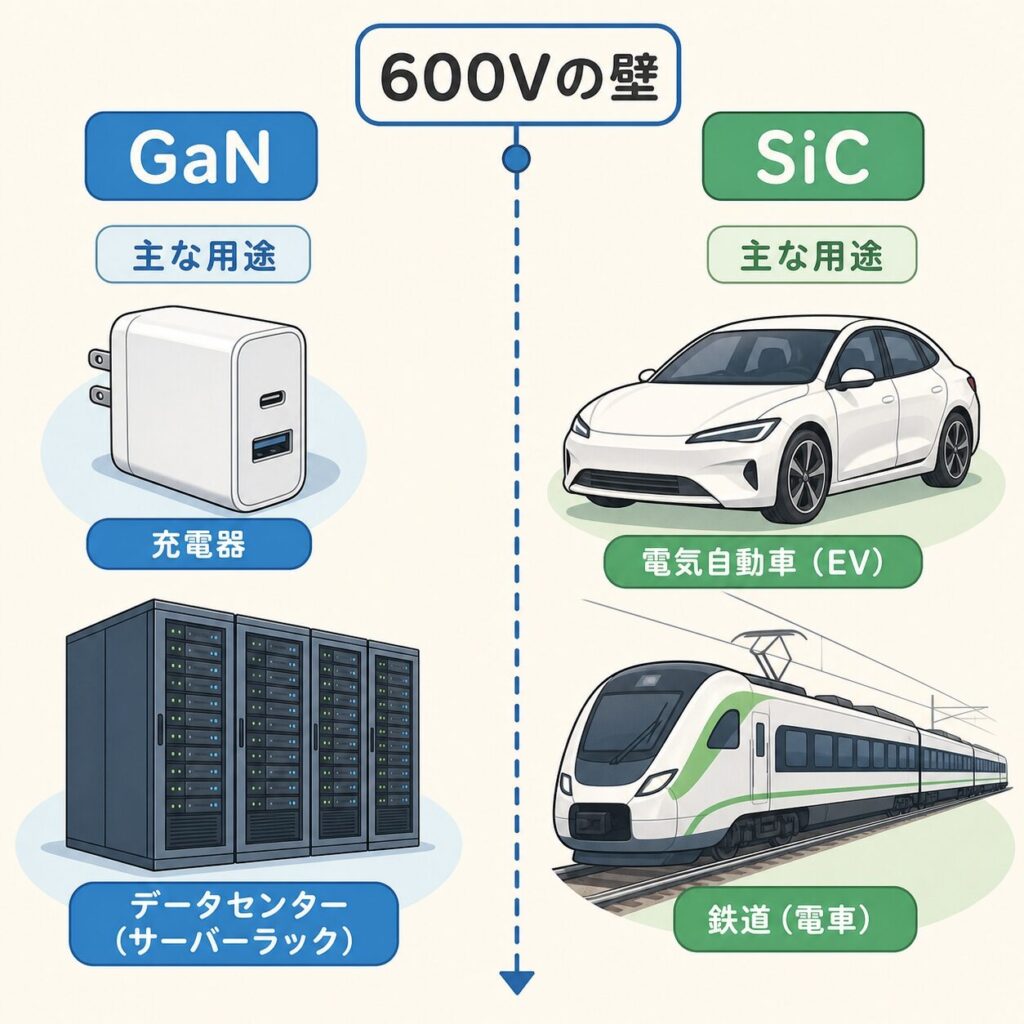

- SiCとGaNの用途棲み分け(600Vの壁)

- 世界のパワー半導体メーカー構造と日本企業の位置づけ

- EV・データセンター・5G時代の「基板戦争」の構図

半導体ニュースを追っていると、急に 「SiC」「GaN」 という単語が飛び込んできます。「シリコンの次世代」と言われるけれど、何がどう次世代なのか、本当にシリコンが置き換わるのか──多くの人が抱える疑問です。

この記事では、半導体材料の3つの主役「Si(シリコン)」「SiC(炭化ケイ素)」「GaN(窒化ガリウム)」の違いを構造で整理します。さらに、EV時代に注目される「パワー半導体の基板戦争」を、Wolfspeed・ローム・Infineon・三菱電機など主要プレイヤーの動きとともに解説します。

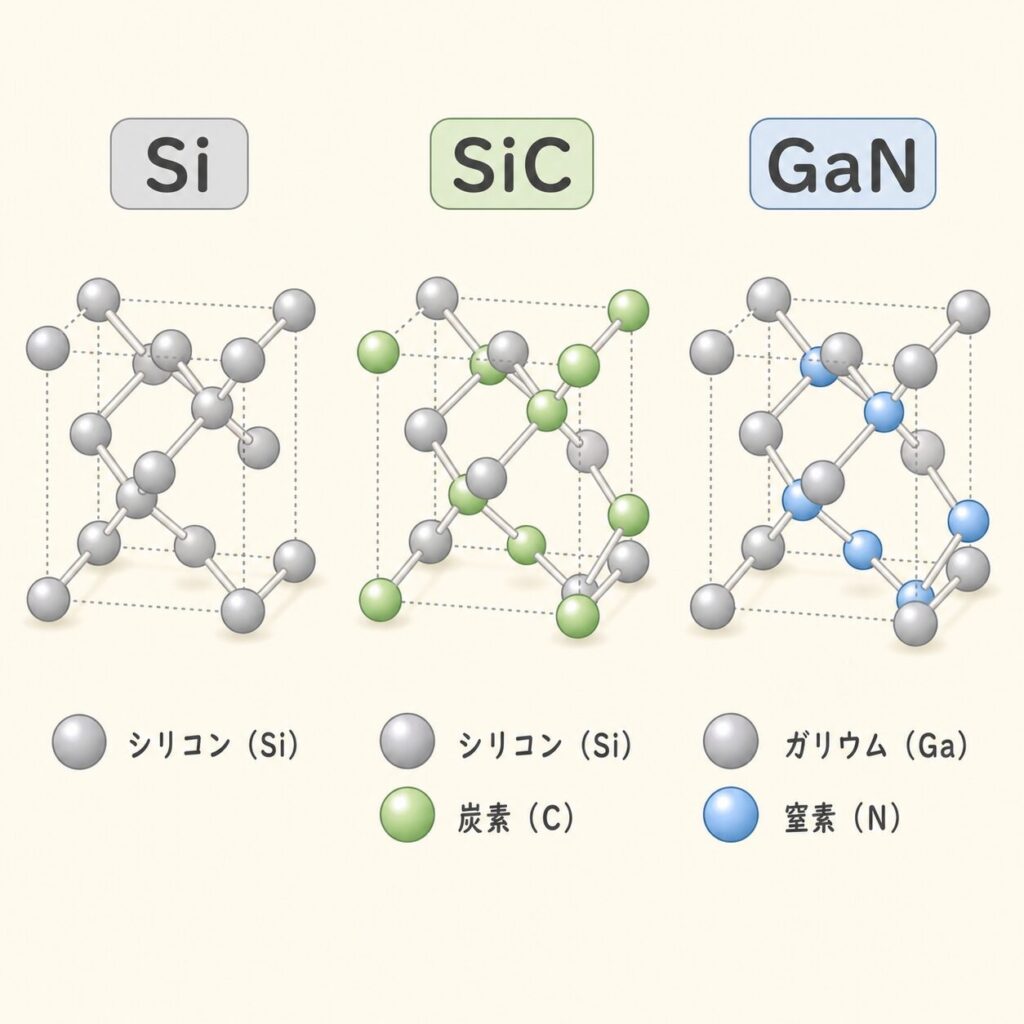

Siは1種類の元素、SiC(炭化ケイ素)はシリコン+炭素、GaN(窒化ガリウム)はガリウム+窒素からなる「化合物半導体」。SiCとGaNは「ワイドバンドギャップ半導体」と呼ばれ、Siより高耐圧・高効率・高温動作に強い特性を持ちます。600Vを境にGaN(低圧側)とSiC(高圧側)が棲み分け、Siは依然としてパワー半導体市場の約9割を占める王者です。EV・脱炭素・AIデータセンターの需要拡大とともに、SiCとGaNの市場は急成長しています。

3つの材料の正体──元素1つか、組み合わせか

まず、3つの材料が「何でできているか」を整理しましょう。

Si(シリコン)

単一元素

- 原子1種類(Si)

- 地球の地殻で2番目に多い

- 1950年代から半導体材料

- 最も成熟・安価

SiC(炭化ケイ素)

シリコン+炭素

- SiとCの化合物

- もとは研磨剤・耐火物用途

- 2001年Infineonがダイオード商用化

- EV時代の主役候補

GaN(窒化ガリウム)

ガリウム+窒素

- GaとNの化合物

- 青色LEDで実用化

- 赤崎勇氏のノーベル賞

- 5G・AI電源で需要増

2種類以上の元素を化合させて作る半導体材料の総称。SiC・GaN以外にも、GaAs(ヒ化ガリウム)、InP(リン化インジウム)などがある。単元素のSiでは出せない特性を実現できるのが強み。

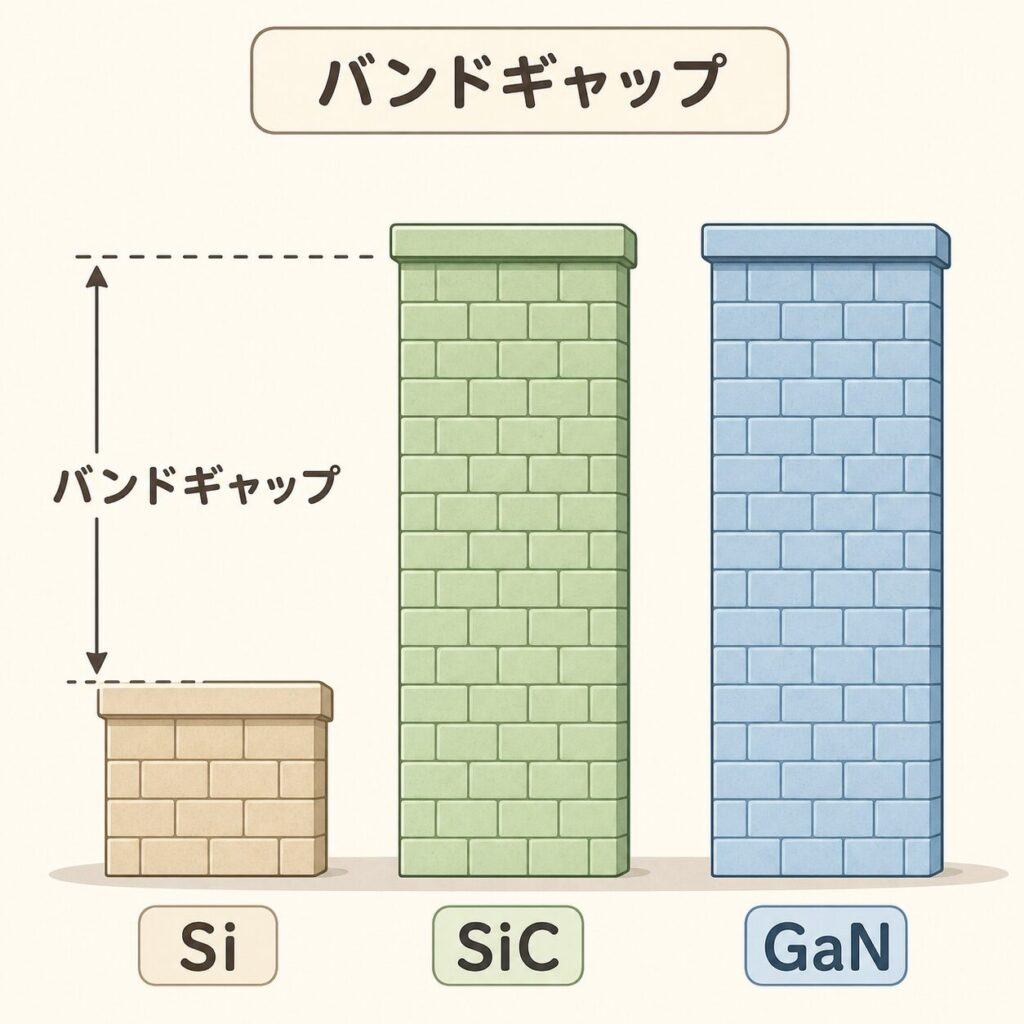

キーワード「バンドギャップ」を理解する

SiC・GaNの強みを語るうえで欠かせないのが 「バンドギャップ」 という用語。これがわかると、SiC・GaNの技術的優位性が一気に腑に落ちます。

電子が「自由に動ける状態」になるために必要なエネルギーの大きさ。単位はeV(電子ボルト)。バンドギャップが大きいほど、高温・高電圧に強い半導体が作れる。

出典:自動車世界(NEPCON Japan)

バンドギャップは「電子が乗り越えなければいけない壁の高さ」。Siの壁は低く、SiC/GaNの壁は3倍高い。壁が高いほど、「変な刺激(熱・高電圧)でも勝手に乗り越えない=安定した半導体になる」ということです。だから高耐圧・高温動作に強い。

ワイドバンドギャップ(WBG)半導体とは

SiC・GaNはバンドギャップがSiの約3倍あり、「ワイドバンドギャップ(WBG)半導体」と総称されます。これが 4つの実用的なメリット を生みます。

高電圧に耐える

正常動作

省エネ

高効率化

Si・SiC・GaN──5視点で徹底比較

| 視点 | Si | SiC | GaN |

|---|---|---|---|

| バンドギャップ | 1.12 eV | 3.26 eV | 3.39 eV |

| 耐圧の領域 | 幅広く対応 | 高耐圧(>600V) | 中低耐圧(<600V) |

| スイッチング速度 | 標準 | 速い | 非常に速い |

| 主な用途 | 汎用ロジック メモリ 低圧パワー |

EV 鉄道 太陽光・UPS |

急速充電器 AI電源 5G基地局 |

| 価格 | 安い | 高い | 高い |

(〜600V)

AIサーバー電源

データセンター

(600V〜)

太陽光発電

鉄道・産業機器

(全域)

低価格用途

メモリ・ロジック全般

出典:自動車世界(NEPCON Japan)

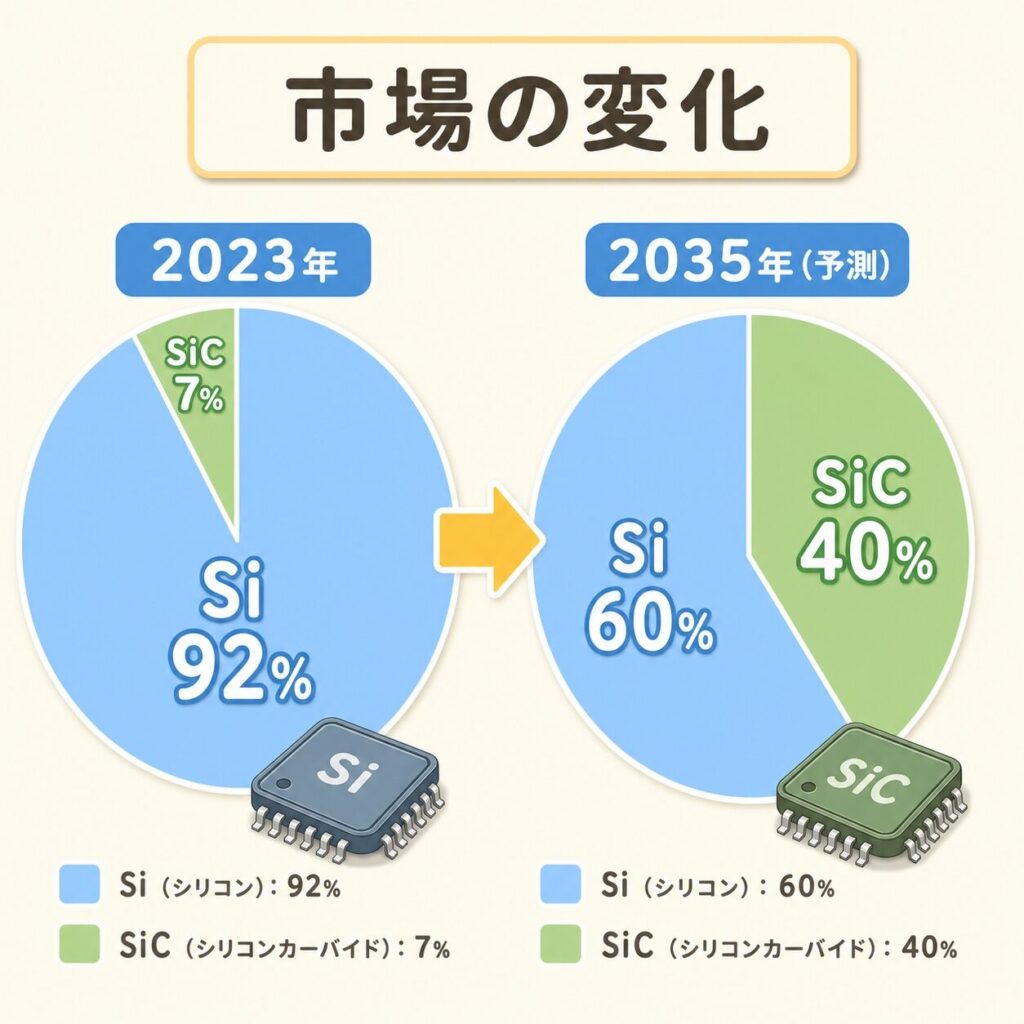

市場の現実──Siは依然として9割の王者

「次世代パワー半導体」という言葉に踊らされそうになりますが、現実の市場を見るとシリコンが圧倒的多数派であることがわかります。

出典:富士経済「パワー半導体の世界市場を調査」

Si:92%(2兆7,833億円)

SiC:7.6%(2,293億円)

Siが圧倒的優位、SiCは黎明期

パワー半導体全体:13.4兆円

SiC:5.3兆円(約40%)

EV・脱炭素需要でSiCが大幅成長

SiCが伸びるのは事実ですが、「Siが消える」わけではない。むしろパワー半導体市場全体が4倍以上に拡大するため、Si市場も絶対金額では成長を続ける見通しです。「次世代vs旧世代」ではなく、「市場の拡大とともに、両方が伸びる」のが正確な業界理解です。

SiC市場の世界プレイヤー──寡占構造

SiCパワー半導体市場は、上位5社で約9割を占める典型的な寡占市場です。市場調査・流通在庫の視点から見ると、以下のメーカーが主要プレイヤーです。

海外メーカー

- Wolfspeed(WOLF)

SiC専業の世界トップ - STMicroelectronics(STM)

テスラModel 3で採用 - Infineon Technologies(IFX)

2001年世界初SiCダイオード - onsemi(ON)

日本メーカー

- ローム(6963)

2010年世界初SiC MOSFET - 三菱電機(6503)

鉄道・産業機器に強み - 富士電機(6504)

- 東芝

ロームと連携検討 - ルネサス(6723)

GaNで攻める戦略

主要顧客(EVメーカー等)

- Tesla(TSLA)

Model 3で先駆的採用 - 各国EVメーカー

- デンソー(6902)

トヨタ向け内製化 - JR系・大手電機

- 太陽光・UPSメーカー

出典:経済産業省 半導体・デジタル産業戦略、OKI「次世代パワー半導体とは」

業界の最新動向:垂直統合と大口径化レース

イタリア・カターニアでSiC垂直統合キャンパスを建設。基板→エピ→デバイス→モジュールまでの一貫体制を整備。

マレーシア・クリムに世界最大級の200mm SiC/GaN共用工場を建設中。

SiC材料容量を10倍以上に拡張、200mm(8インチ)への移行を加速。

宮崎県の旧国富工場を取得(2023年11月)、SiC生産能力を2030年度に2021年度比35倍に拡大計画。8インチ量産も2025年度に向けて準備中。

出典:自動車世界(NEPCON Japan)、ローム公式発表

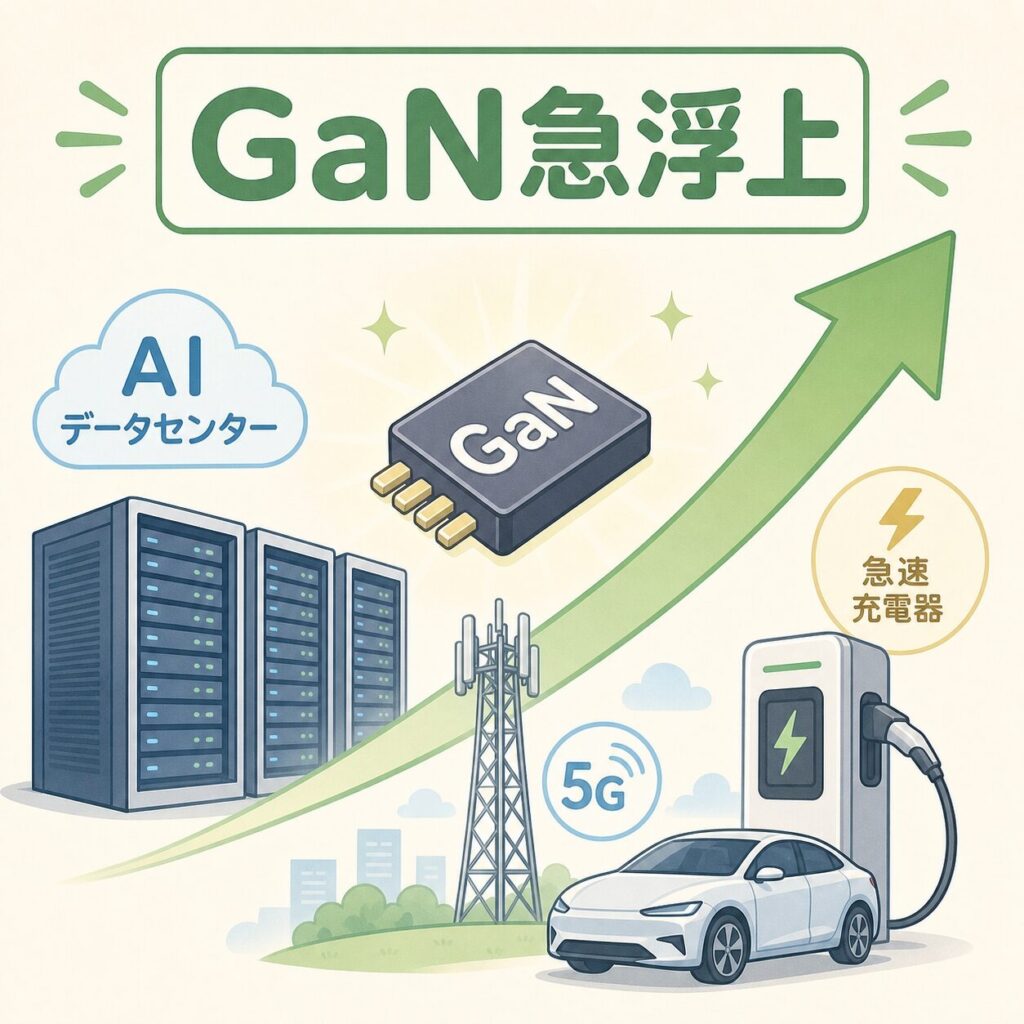

GaN市場──AI時代に急浮上

GaNは、これまで青色LED・5G基地局・急速充電器などで使われてきましたが、近年AIデータセンターの電源という新しい巨大市場が開けています。

2025年10月、米Navitas社は NVIDIAの新しい800VDC AIファクトリー電源アーキテクチャ向けのGaN/SiCデバイスを発表しました。AI半導体の消費電力増大とともに、データセンターの電源効率改善が急務となり、GaNパワー半導体の需要が一気に拡大する見通しです。

出典:SDKI調査レポート(2025年)

GaN市場の主要プレイヤー

海外GaN専業/専業に近い

- Navitas Semiconductor(NVTS)

AI電源向け攻勢 - Power Integrations(POWI)

- Efficient Power Conversion (EPC)

- Transphorm(renesasが買収)

日本企業のGaN戦略

- ルネサス(6723)

Transphorm買収でGaN参入 - パナソニック HD(6752)

- サンケン電気(6707)

- OKI(6703)

CFB技術で縦型GaNコスト9割削減

欧州・総合系

- Infineon(IFX)

SiCとGaNを共用工場で - STMicroelectronics(STM)

出典:OKI「次世代パワー半導体とは」

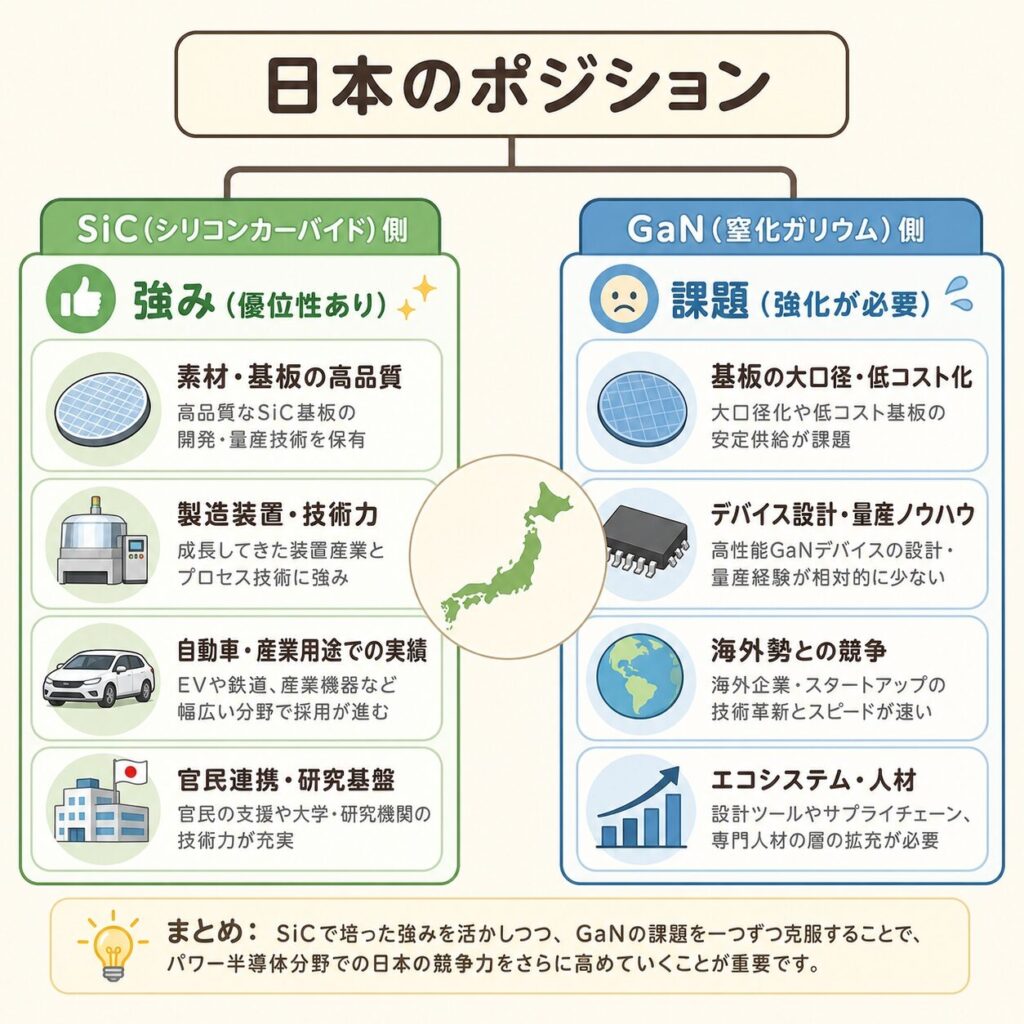

日本企業はパワー半導体で勝てるか

パワー半導体は「日本が依然として世界競争力を維持している数少ない半導体ビジネス」と言われます。世界トップ10に三菱電機・富士電機・東芝・ルネサス・ロームの日本5社が入っています。

世界初SiC MOSFET

(2010年)

鉄道・産業機器

でトップ級

米国・中国企業

日本企業は出遅れ気味

大規模投資に

規模で対抗が必要

経済産業省は 2023年1月から、高度なパワー半導体への投資支援補助金を開始。ロームの宮崎県国富工場をはじめ、複数のプロジェクトに国費が投入されています。「半導体・デジタル産業戦略」の中でも、パワー半導体は最重要領域の一つです。

出典:自動車世界(NEPCON Japan)

あなたにとっての意味──3層読者別ガイド

パワー半導体株を選ぶときは、「SiC vs GaN」「車載 vs 産業 vs データセンター」の組み合わせで分けて見ると整理しやすくなります。SiC×EV車載はローム・三菱電機・Wolfspeed・STM・Infineon、SiC×産業は三菱電機・富士電機・東芝、GaN×データセンター電源はNavitas・ルネサス(Transphorm買収)・OKI×信越。同じ「パワー半導体」でも、需要ドライバーと競合構造が大きく異なります。なお本記事は投資助言ではありません。

パワー半導体は結晶工学・電気工学・回路設計・モジュール設計・パッケージングと幅広い専門分野を必要とします。化合物半導体の物性を学べば、メーカー研究職への道が開けます。日本企業(ローム・三菱電機・富士電機・ルネサス)は、半導体以外の電気・電子工学系学生にも入りやすい採用門戸を持っています。

既存のSiパワー半導体を扱っている方は、SiC・GaNの導入で何が変わるかを理解しておくと、回路設計・装置設計の選択肢が広がります。SiC・GaNはスイッチング速度が桁違いに速いため、ノイズ対策・ゲート駆動設計・パッケージ設計までも見直しが必要。新材料への対応経験は、技術者としての市場価値を高めます。

よくある誤解の整理

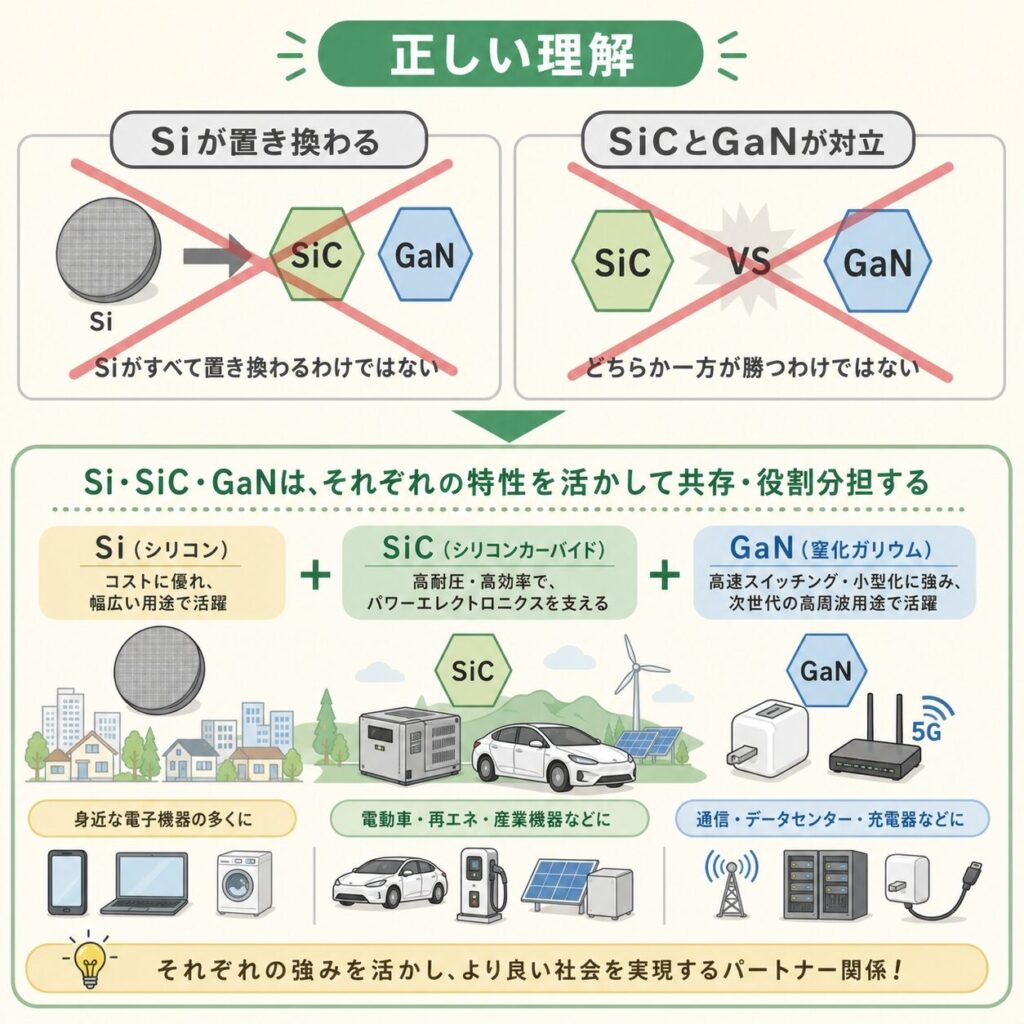

全く違います。パワー半導体市場の約9割は依然としてSi。SiC・GaNはSiが苦手な領域(高耐圧・高効率)を補完する関係です。「次世代材料が旧世代を置き換える」のは半導体では稀で、「市場が拡大する中で複数の材料が共存する」のが基本構造。

むしろ「補完関係」。600Vを境に高圧側がSiC、低圧側がGaNと棲み分けています。Infineonがマレーシアで両者を「共用工場」で生産することからも、両者を併用する戦略が業界標準であることがわかります。

一面的すぎる見方です。パワー半導体は日本が依然として世界トップ10に5社入る数少ない領域。SiCではロームが世界4位(2021年シェア17%)、ウェーハでもロームグループのSiCrystal社が約15%。GaNでは出遅れがあるものの、OKI×信越のCFB技術など独自ポジションを狙う動きもあります。

間違いです。NVIDIAの次世代AIファクトリーの800VDC電源アーキテクチャに、GaN/SiCデバイスが採用される動きが進んでいます。AI半導体の消費電力増大とともに、データセンター電源の効率化が急務となり、化合物半導体の需要が拡大しています。

まとめ──材料の「使い分け」が業界の本質

Si・SiC・GaNは「対立する3つの材料」ではなく、「用途で使い分ける3つの選択肢」です。汎用デバイスはSi、EV・産業の高耐圧用途はSiC、急速充電器・AI電源・5GはGaN──と棲み分けながら全体が成長するのが、パワー半導体時代の構造です。

日本はSiCでロームが世界トップクラス、Siの産業用途で三菱電機・富士電機が強みを持ちますが、GaNでは出遅れも見られます。Wolfspeed・Infineon・STMicroelectronicsといった海外大手との大規模投資レースが今後の鍵を握ります。

次回シリーズ最終回は 「信越化学・SUMCOのウェーハ寡占構造」。これまで何度も登場してきた日本2社の強みを、業界構造とビジネスモデルの観点から徹底解説します。

❓ よくある質問(FAQ)

半導体プロセス入門カテゴリの最初のクラスタ。順番に読むと体系的に理解できます。

コメント