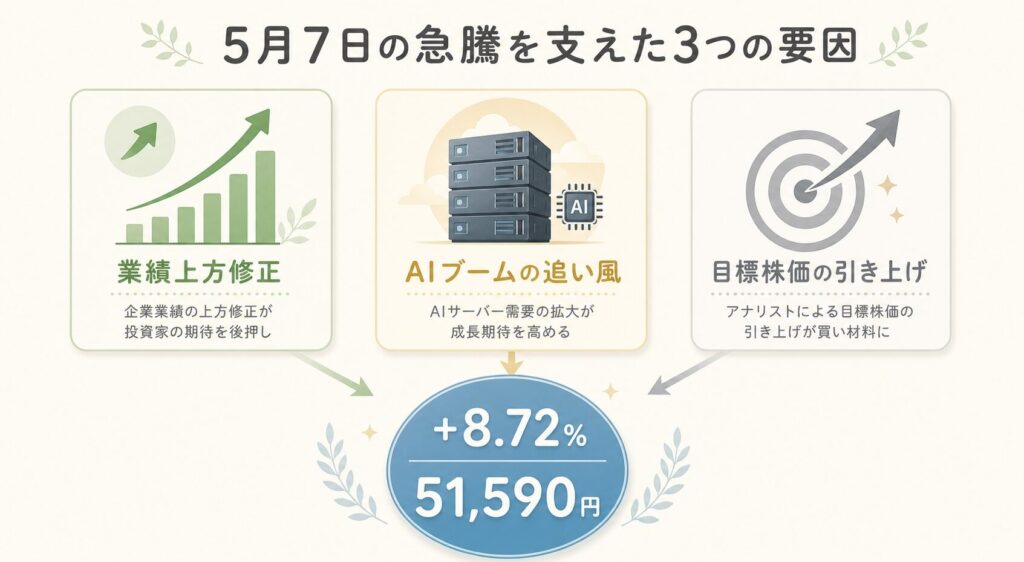

- 5月7日に東京エレクトロンが+8.72%の51,590円と上場来高値を更新。なぜここまで買われるのかわからない

- 「半導体製造装置」の会社らしいが、具体的に何を作っているのか説明できない

- 世界シェア90%の装置があるらしいが、それがどれほどすごいことなのかピンとこない

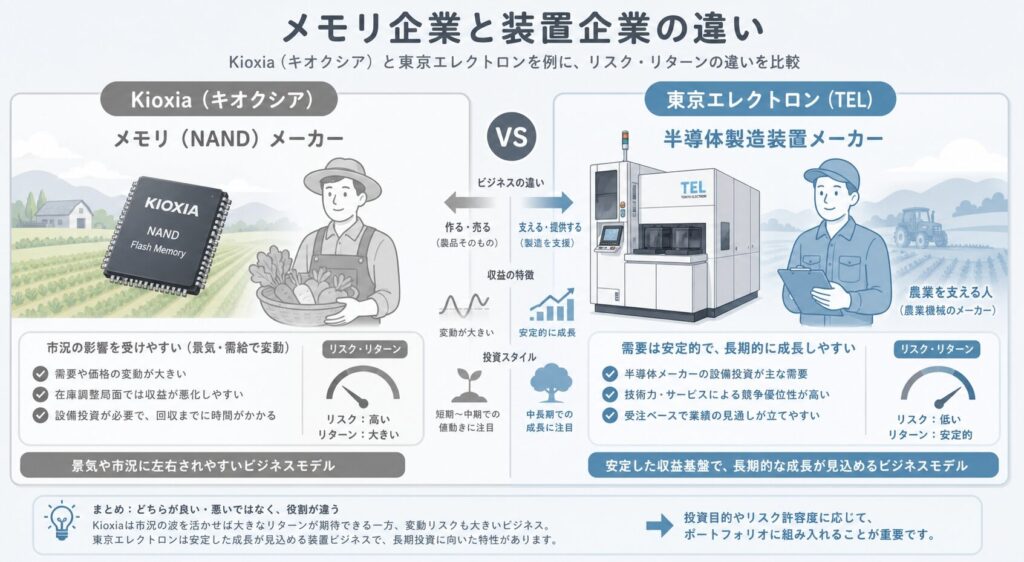

- キオクシアと比べて、東京エレクトロンに投資する意味は何か知りたい

- 業績・配当・リスクまで、煽り抜きで一次情報ベースに整理してほしい

- 5月7日株価上昇の3つの構造的要因(一次情報+出典付き)

- 東京エレクトロンがAI半導体産業の「どこ」にいるのか(概念マップ)

- 2027年3月期上期の+42%増益見通しと過去最高益の実態

- 世界シェア90%のコータ/デベロッパとは何か(独占の構造)

- アプライド・ASML・ラムリサーチとの競合比較

- 対中輸出規制・研究開発費負担など4つの主要リスク

- キオクシアとは異なる「装置メーカー」としての投資の意味

【急騰の理由】

4月30日に発表した2027年3月期上期(4-9月)の純利益見通しが+35.7%増の3,280億円、営業利益が+42.2%増の4,310億円と市場予想を大きく上回り、5月1日に+8.6%上昇。GW明けの5月7日も米ハイテク株高を受け+8.72%の51,590円へ続伸し、上場来高値を連日更新(出典:ロイター、出典:Yahoo!ファイナンス)。

【業績の実態】

2026年3月期(前期)は売上高2兆4,435億円、純利益5,744億円(+5.6%)と過去最高を更新(出典:会社決算短信)。AIサーバー向け先端ロジック・DRAM・HBM需要が牽引。コータ/デベロッパで世界シェア約90%を握る独占的ポジション(出典:Yahoo!ニュース)。

【中長期の見方】

2027年3月期売上高3兆円超を中期経営計画で掲げ、岩手・宮城で生産能力増強を継続中。一方、PER(予想)65.80倍と高水準で、対中輸出規制・研究開発費負担という構造リスクも抱えています。

⚠️ 本記事は情報提供のみを目的としており、特定銘柄の売買を推奨するものではありません。投資判断はご自身の責任で行ってください。

2026年5月7日、半導体製造装置の世界4位、東京エレクトロン(証券コード:8035)の株価が大きく動きました。前営業日比+4,140円(+8.72%)の51,590円。時価総額は約23兆円規模に達し、5月1日に続いて上場来高値を更新しました。

キオクシアの急騰と並んで、日本の半導体株を象徴する銘柄が東京エレクトロンです。しかし、両社は「同じ半導体株」と一括りにできるほど単純ではありません。キオクシアが「メモリを作る会社」なら、東京エレクトロンは「メモリを作る装置を作る会社」。立ち位置がまったく異なります。

この記事では、煽り・推奨は一切なしで、東京エレクトロン株の急騰の構造的理由・業績の実態・世界シェア90%の独占ポジション・リスク・今後の見方を、一次情報ベースで徹底的に解説します。

- 東京エレクトロンはAI産業の「どこ」にいるのか

- 5月7日「+8.72%」までの経緯と3つの要因

- 東京エレクトロンの事業──「世界シェア90%」装置とは何か

- 業績の実態──「過去最高益」の中身を分解する

- 競合比較──アプライド・ASML・ラムリサーチとの違い

- 東京エレクトロンの4つの構造的強み

- ⚠️ 投資家が押さえるべき4つの主要リスク

- 今後の見通し──「中期経営計画」と「AI長期トレンド」

- キオクシアと東京エレクトロン──両者の決定的な違い

- あなたにとっての意味──3つの投資家層別の見方

- よくある誤解を整理する

- まとめ──東京エレクトロン株を判断する6つのポイント

- ❓ よくある質問(FAQ)

- 📚 次に読むべき関連記事

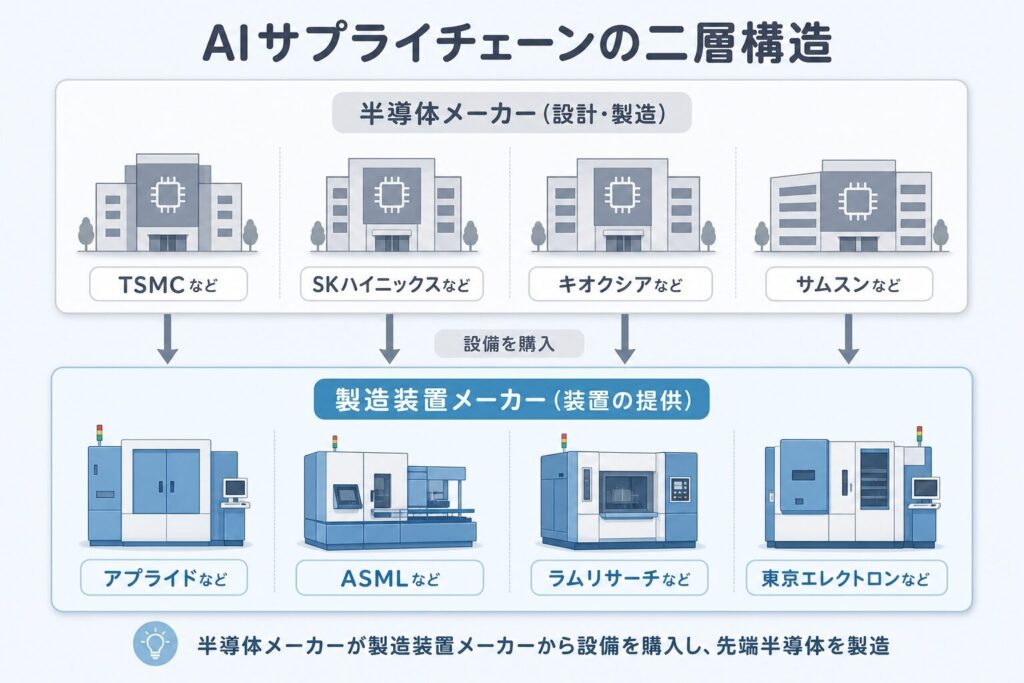

東京エレクトロンはAI産業の「どこ」にいるのか

🛠️ 「半導体を作るための装置」を作る会社

東京エレクトロンを正しく理解するには、まずAI半導体産業のサプライチェーンの「裏側」を押さえる必要があります。NVIDIA・キオクシア・SKハイニックスのような半導体メーカーが「製品」を作る一方で、その製品を作るための「装置」を作る会社が存在します。それが東京エレクトロンです。

AI半導体産業を「ゴールドラッシュ」に例えると、NVIDIAは「金を見つける人」、キオクシアやSKハイニックスは「金を加工する人」、そして東京エレクトロンは「金を採掘するためのツルハシ・スコップを売る人」です。誰が金を見つけても、誰が金を加工しても、必ず東京エレクトロンの装置が必要──これが「装置メーカー」のビジネスモデルの本質です。

全社が「製造装置」を購入する必要あり

AI需要が増える = 半導体メーカーが製造能力を増やす = 東京エレクトロンの装置需要が増える

装置メーカーの最大の強みは、「どの半導体メーカーが勝っても自社の装置が売れる」こと。NVIDIAが伸びても、AMDが伸びても、TSMCが増産しても、サムスンが頑張っても、結局すべての半導体メーカーが東京エレクトロンの装置を買います。AI半導体産業全体の成長から、特定企業に賭けることなく恩恵を受けられる「分散型ベットの最上流」のポジションです。

シリコンウェハーに回路を作り込む「前工程」で使われる装置。露光・成膜・エッチング・洗浄・コーティングなど数十工程を経て1枚のウェハーが半導体になる。各工程ごとに専用装置が必要で、1工場あたり数十〜数百台が並ぶ。1台の価格は数億〜数十億円。

5月7日「+8.72%」までの経緯と3つの要因

📅 4月30日決算 → 5月1日急騰 → GW明け再加速

東京エレクトロンの5月7日の上昇は、4月30日の決算発表をきっかけとした「2段階上昇」の流れの中で起きました。タイムラインで整理しましょう。

2026年3月期決算と、2027年3月期上期(4-9月)見通しを発表。終値は44,390円。

上期業績見通し(純利益+35.7%・営業利益+42.2%)が市場予想を大きく上回り、寄り付きから買い殺到。終値47,450円で上場来高値を更新。「上期見通しを単純に倍にすると通期で6,560億円となり、市場コンセンサスの6,352億円を上回る」と日経が指摘(出典:日本経済新聞)。

日本市場休場中に米サンディスク・米ハイテク株が急騰。SOX指数も連続上昇。半導体ラリーが世界的に継続。

GW明け初日に半導体関連株が一斉高。東京エレクトロンも前営業日比+4,140円(+8.72%)の51,590円へ。連日で上場来高値を更新(出典:Yahoo!ファイナンス)。

🔍 急騰の3つの構造的要因

東京エレクトロンの事業──「世界シェア90%」装置とは何か

🛠️ 5つの装置で世界トップクラスの「複数プロセス占有型」

東京エレクトロンの最大の特徴は、「半導体製造の複数工程で世界トップシェアを握っている」こと。1つの装置に依存するのではなく、5つの主要装置でシェアを取る「複数プロセス占有型」のビジネスモデルです(出典:choosenic 有報就活ナビ)。

| 装置名 | 世界シェア | 何をする装置か |

|---|---|---|

| コータ/デベロッパ | 約90% | ウェーハに感光材を塗布・現像する装置。回路パターン形成の「下準備」 |

| ウェーハプローバ | 約47% | 完成したチップが正常に動くか検査する装置 |

| 成膜装置(バッチ式・枚葉式) | 約39% | ウェーハ表面に薄膜を均一に作る装置。回路の絶縁・配線層を形成 |

| ドライエッチング装置 | 約29% | プラズマで余分な膜を削り取り、回路パターンを浮き彫りにする装置 |

| 洗浄装置 | 約25% | 工程間でウェーハ表面の不純物を除去する装置 |

特に注目すべきは、コータ/デベロッパで世界シェア約90%という圧倒的な独占ぶりです。これは事実上の「他社が入れない」状態で、TSMC・サムスン・SKハイニックス・キオクシアなど、世界中のあらゆる半導体メーカーが東京エレクトロンの装置を使うしかない構造になっています(出典:Yahoo!ニュース/週刊現代)。

世界中で製造されるあらゆる半導体──スマホ、PC、車載、AIサーバー、家電──の9割以上が、東京エレクトロンのコータ/デベロッパを通って作られているということ。検索エンジンで例えるなら「Googleの世界シェア90%」と同じレベルの独占です。これほどのシェアを持つ製品は世界的にも極めて稀です。

🌟 「TSMCの右腕」と呼ばれる理由

東京エレクトロンの技術力は台湾TSMCから高く評価されており、TSMCが主催する「優秀サプライヤー表彰」では常連受賞企業です。最先端3nm・2nm世代の半導体製造ラインでも、東京エレクトロンの装置がフル採用されています。

これは投資視点で重要な意味を持ちます。「TSMCがAI需要に応えて増産する」=「東京エレクトロンの装置が売れる」という直接的な恩恵関係があるためです。NVIDIA向けGPU、AMD向け、AppleのM・Aシリーズ──すべての先端半導体の製造ラインに東京エレクトロンの装置が並んでいます。

業績の実態──「過去最高益」の中身を分解する

📊 2026年3月期:売上高・純利益ともに過去最高

東京エレクトロンが4月30日に発表した2026年3月期決算は、「期中に下方修正したものの、最終的には予想を上振れて着地」という展開でした(出典:note エコノデコ)。

| 項目 | 2026年3月期実績 | 前期比 |

|---|---|---|

| 売上高 | 2兆4,435億円 | +0.5%(過去最高) |

| 純利益 | 5,744億円 | +5.6%(過去最高) |

| 経常利益 | 6,303億円 | ▲10.9% |

| 研究開発費 | 2,778億円 | 先行投資強化 |

📈 2027年3月期上期見通し──+42%増益の衝撃

今回の急騰の最大要因は、2027年3月期上期(2026年4-9月)の見通しでした。

(前年同期比+33.1%)

(4,310億円)

(3,280億円)

この上期見通しの数字を「単純に2倍」すると、通期売上高3兆1,400億円・純利益6,560億円となります。これは事前の市場コンセンサス(純利益6,352億円)を上回る規模。「上期見通しだけで通期コンセンサスを超える」という強い内容が、機関投資家の買いを呼び込みました。なお、東京エレクトロンは2027年3月期通期予想を「中間時に開示」と従来から発表しており、上方修正の可能性を残しています(出典:日本経済新聞)。

💴 現在のバリュエーション(5/7時点)

| 指標 | 数値 | 解釈 |

|---|---|---|

| 株価 | 51,590円 | 5/7時点(+8.72%)上場来高値 |

| 時価総額 | 約23兆円規模 | 日本株時価総額トップクラス |

| PER(予想) | 65.80倍 | 日経平均(約20倍)の3倍超 |

| PBR(実績) | 10.55倍 | 高水準だが、ROEの高さで正当化される面も |

| 配当金(前期) | 前期+27円増額 | 過去最高水準を継続 |

※出典:東京エレクトロン公式IR、株探。

PER 65倍超という水準は、明らかに「上期業績の通期換算による上方修正」と「2027年3月期売上高3兆円中計目標」を相当織り込んでいます。仮にAI需要が想定通り続けば倍率は急速に縮小しますが、需要鈍化や対中規制強化が顕在化した場合のリスクは大きくなります。「来期の業績拡大」を前提とした株価水準であることは押さえておきましょう。

競合比較──アプライド・ASML・ラムリサーチとの違い

🌍 半導体製造装置「ビッグ4」の構造

半導体製造装置業界は世界4社による寡占市場です。各社は「得意工程」が異なるため、純粋な競合というより「すみ分け」に近い関係になっています。

アプライドマテリアルズ(米)

- 世界1位(売上規模)

- 成膜・エッチング・イオン注入

- 装置の網羅性で最強

- 米国本社、対中規制の影響大

ASML(オランダ)

- 世界2位

- EUV露光装置を独占(世界唯一)

- 1台数百億円の超高額装置

- 最先端ロジック半導体に必須

ラムリサーチ(米)

- 世界3位

- エッチング・成膜に特化

- NAND向けで強み

- 米国本社、対中規制の影響大

東京エレクトロン(日)★

- 世界4位

- コータ/デベロッパで世界シェア90%

- 5装置で世界トップクラス

- 特許保有件数世界1位(24,996件)

💰 ビッグ4のすみ分け構造

4社は互いに完全な競合ではなく、「カテゴリーキラー」として共存しています。半導体製造ラインを1本作るには、4社全部の装置が必要なのです。

| 工程 | 主要担当企業 |

|---|---|

| 露光(パターンを焼き付ける) | ASML(独占) |

| コーティング・現像 | 東京エレクトロン(90%) |

| 成膜(薄膜を作る) | アプライド・ラムリサーチ・東京エレクトロン |

| エッチング(削る) | ラムリサーチ・東京エレクトロン |

| 検査 | KLA(米)・東京エレクトロン(プローバ) |

2026年の業績成長率を見ると、東京エレクトロン+27%、SCREEN+33%、アドバンテスト+37%と日系勢が市場平均を大きく上回っています。一方、米国系のアプライド・ラムリサーチは対中輸出規制の影響で相対的にやや控えめな成長(出典:tonarism)。日本勢はAI特需+対中規制相対優位というダブルメリットの局面にあります。

東京エレクトロンの4つの構造的強み

コータ/デベロッパ世界シェア90%という事実上の独占

半導体製造の「下準備」工程を実質独占。あらゆる半導体メーカーが東京エレクトロンの装置を使うしかない構造で、需要は「半導体産業全体の成長」と完全連動。特定企業の浮沈に左右されない強さがあります。

5装置で世界トップクラスの「複数プロセス占有型」

1装置依存ではなく、コータ/デベロッパ・成膜・エッチング・洗浄・プローバの5装置で世界シェア25%以上を保持。「半導体メーカーの工場全体に複数の装置を売り込める」パッケージ販売力。1工場あたりの売上規模が大きい。

特許保有件数世界1位(24,996件)の技術蓄積

半導体製造装置分野での特許保有件数は世界1位(2025年3月期)。研究開発費2,778億円という積極投資が、長期競争力の源泉。AIサーバー向け先端ロジック・3D NAND・HBM対応装置でも先行(出典:会社公式)。

対中規制での相対優位ポジション

米国は同盟国に対中半導体装置規制を要求していますが、日本企業は米国系企業より規制範囲が限定的。中国市場での装置販売を継続できる優位性あり。同時に、TSMCなど自由主義圏の主要顧客との関係が強固で、地政学的リスクの分散も実現。

🏗️ AI特需に対応する設備投資

AI需要の爆発的拡大に対応するため、東京エレクトロンは大規模な国内生産能力増強を進めています。

岩手・新製造棟(2026年4月稼働)

・成膜装置の生産能力1.5倍に拡張

・AIサーバー向け装置需要に対応

・先端ロジック・DRAM向け増産

宮城・大和町新棟(建設中)

・投資額1,040億円

・プラズマエッチング装置の新生産棟

・半導体市場の急速な需要拡大に対応

⚠️ 投資家が押さえるべき4つの主要リスク

ここまでポジティブな要素を整理してきましたが、投資判断には同等のボリュームでリスクを把握することが不可欠です。以下4つのリスクは、特に投資前に必ず理解しておくべきものです。

米国は同盟国に対し、対中半導体装置規制の強化を継続的に要求しています。日本政府は2025年4月にも追加規制を施行しており、東京エレクトロンの中国向け売上に影響が出る可能性があります。中国は東京エレクトロンの主要顧客の一つで、2025年に大手半導体製造装置5社で計380億ドル相当の中国向け装置販売があったとロイターが報じています(出典:ロイター)。規制が拡大すれば、業績への打撃は避けられません。

2026年3月期の研究開発費は2,778億円。これは売上高の約11%にあたる巨額の先行投資で、経常利益が前期比▲10.9%となった主因の一つです。AI時代の競争優位を維持するためには研究開発投資の継続が不可欠ですが、「投資が先行し、回収はその後」の構造は短期業績の重しになり続けます。設備投資(岩手・宮城新棟)と合わせ、キャッシュフロー面でも注視が必要です。

東京エレクトロンの業績は、AIサーバー向け先端ロジック・DRAM・HBM需要に大きく依存しています。「AIブームの継続性をめぐる不安」は常に株価の重し(出典:IG証券)。仮にハイパースケーラー(Microsoft、Google、Amazon、Meta)の設備投資計画が縮小すれば、半導体メーカーの製造能力増強投資もペースダウンし、装置需要は急減します。「設備投資は景気循環で大きく変動する」という装置メーカーの宿命です。

5/7時点でPER(予想)65.80倍、PBR(実績)10.55倍。日経平均PER(約20倍)の3倍以上、東証プライム平均PBR(約1.4倍)の7倍以上という水準です。みんかぶのAI株価診断でも「過去比較で割高、相対比較でも割高」と評価(出典:みんかぶ)。来期業績の上方修正と中計目標達成を相当織り込んだ水準であり、業績が市場期待を下回った場合の下落リスクは通常の銘柄より大きくなります。

これらのリスクは「東京エレクトロンが悪い会社」という意味ではありません。半導体製造装置産業の構造的特性であり、投資する以上は受け入れる必要があるものです。重要なのは、これらのリスクが顕在化したときに自分がどう対応するかを事前に決めておくこと。「世界シェア90%」という強さは強さとして、「設備投資循環で大きく上下する」という弱さも弱さとして、両面から判断することが大切です。

今後の見通し──「中期経営計画」と「AI長期トレンド」

📅 タイムラインで読む業界・会社の動き

AIサーバー向け装置需要の本格反映。上期売上+33.1%、純利益+35.7%の急成長見通し。岩手新棟が4月稼働、生産能力1.5倍へ。中間期に通期予想開示が控える(上方修正の可能性大)。

売上高3兆円超、営業利益率35%以上、ROE 30%以上を目標。アナリストコンセンサスでも2027年3月期の売上高3兆円突破予想あり(出典:building-pc)。先端ロジックでエッチングが2.7倍、成膜が2.5倍の市場成長を見込む。

AI需要の長期トレンド継続性が試される時期。各半導体メーカーの大型設備投資が一巡し、装置需要のサイクル転換点となる可能性。新中期経営計画の発表が予想される。対中規制の動向と、ASML EUV装置との連携深化が鍵。

世界半導体市場1兆ドル時代の到来。AI・自動運転・IoT・量子計算など複数の需要源が並走し、装置需要は構造的に拡大基調を維持する見通し。次世代パッケージング技術(CoWoS、3D実装)への対応が新たな成長軸となる。

東京エレクトロンの強みは「景気サイクルを越えた構造的成長」です。AI需要が一時的に鈍化しても、半導体は自動車・スマホ・家電・産業機器に必須で、長期的に需要は拡大基調。短期のサイクル変動は避けられないものの、「半導体産業全体の成長=装置メーカーの成長」という太い構図は崩れません。投資判断は「いつ買うか・どう持つか」が鍵となります。

キオクシアと東京エレクトロン──両者の決定的な違い

🔀 「メモリ会社」と「装置会社」の違いを整理

キオクシアと東京エレクトロンは、どちらもAI半導体特需で急騰している銘柄ですが、ビジネスの本質はまったく異なります。両者を「同じ半導体株」と一括りにすると判断を誤る可能性があるため、違いを整理します。

| 比較軸 | キオクシア(285A) | 東京エレクトロン(8035) |

|---|---|---|

| ビジネスモデル | NAND型フラッシュメモリの製造・販売 | 半導体製造装置の開発・販売 |

| 業績変動要因 | NAND価格の市況変動 | 半導体メーカーの設備投資 |

| 市況連動性 | 高い(NAND専業) | 分散型(複数装置) |

| 配当 | 無配(上場来初配当検討中) | 過去最高配当継続 |

| 時価総額 | 23兆7,056億円 | 約23兆円規模 |

| PER(予想) | 51.68倍 | 65.80倍 |

| 主要リスク | NAND市況サイクル・大株主売却 | 対中規制・設備投資循環 |

キオクシアは「農作物の生産者」、東京エレクトロンは「農機具メーカー」のような関係です。豊作なら生産者は儲かるが、価格暴落で大打撃も。一方、農機具メーカーは農家全員を顧客にできるため、特定地域の不作の影響は受けにくい。代わりに、農業全体が縮小した時の影響は不可避。異なるリスク・リターンプロファイルを持つ「補完的な銘柄」と考えるのが妥当です。

AI半導体テーマに投資する場合、キオクシアと東京エレクトロンを両方持つことで「上流」と「中流」の双方からアクセスできると考えられます。ただし、両者ともAI需要に依存する点は共通のため、AI需要鈍化局面では両方下げる可能性があります。完全な分散にはならない点に注意。

あなたにとっての意味──3つの投資家層別の見方

5月7日の上昇は一気にPER 65倍水準まで押し上げました。「中間期通期予想開示」(10月頃)が次の大きな株価材料となる可能性。注目すべきは:

・米SOX指数(半導体株指数)の動向

・TSMC・サムスン・SKハイニックスの設備投資計画

・NVIDIA・ハイパースケーラー各社の決算と設備投資ガイダンス

・米中半導体規制の動き

短期投資家にとってはボラティリティが大きく、損切りラインの事前設定が必須です。

「2027年売上高3兆円」の中期経営計画達成シナリオに賭ける場合、東京エレクトロンは中核銘柄候補となります。注目すべきは:

・四半期ごとの受注高の動向(先行指標)

・先端ロジックとメモリ向け装置の売上構成比

・対中売上の比率推移(規制リスクの先行指標)

・新中期経営計画の発表内容(2027年以降の長期戦略)

キオクシアと比べてボラティリティはマイルドな傾向ですが、半導体設備投資循環の影響は常に意識する必要があります。

東京エレクトロンを通して学べることは多岐にわたります:

・半導体製造プロセス(コーティング・成膜・エッチング・洗浄の役割)

・「複数プロセス占有型」のビジネスモデル(カテゴリーキラー戦略)

・半導体製造装置業界の寡占構造(ビッグ4のすみ分け)

・AI半導体時代の設備投資循環(先端ロジック・HBM・3D NAND)

・地政学リスクと装置メーカー(対中規制と日本の立ち位置)

東京エレクトロンは「半導体産業全体を上から眺める」最適な学習対象です。投資判断と独立して、産業構造の理解として追いかける価値があります。

よくある誤解を整理する

| ❌ よくある誤解 | ✅ 実際はこう |

|---|---|

| 「東京エレクトロンは半導体を作っている会社」 | 半導体を作るのではなく、半導体を作るための「装置」を作っている。NVIDIAやキオクシアの製造ラインに装置を納入する立場。 |

| 「世界1位の装置メーカー」 | 売上規模では世界4位(1位アプライド、2位ASML、3位ラムリサーチ)。ただしコータ/デベロッパでは世界シェア90%の独占。 |

| 「ASMLと競合している」 | 直接の競合ではなく「すみ分け」関係。ASMLは露光装置、東京エレクトロンはコータ/デベロッパなど別工程を担当。実は1つの工場に両社の装置が並ぶのが普通。 |

| 「キオクシアと同じように動く」 | 業績の振れ幅・連動性が異なる。キオクシアはNAND価格に直接連動、東京エレクトロンは半導体メーカー全体の設備投資に連動。 |

| 「業績は右肩上がり」 | 設備投資は景気循環(シリコンサイクル)に強く影響される。4〜5年周期で大きく変動するのが装置メーカーの宿命。 |

まとめ──東京エレクトロン株を判断する6つのポイント

① 5/7上昇の理由:4月30日発表の上期見通し(純利益+35.7%、営業利益+42.2%)がコンセンサスを大幅超過。GW明け米ハイテク株高も波及し、+8.72%の51,590円で上場来高値を連日更新。

② 産業構造上の位置:半導体メーカーに装置を売る「ツルハシ売り」型ビジネス。AI半導体のサプライチェーン上流に位置し、特定企業に賭けない分散型ベットの最上流。

③ 業績の実態:2026年3月期は売上高2兆4,435億円・純利益5,744億円で過去最高。研究開発費2,778億円の先行投資負担あり。2027年3月期上期は売上+33%・営業利益+42%の急成長見通し。

④ 圧倒的な強み:コータ/デベロッパ世界シェア90%、5装置で世界トップクラス、特許保有件数世界1位、TSMCの「右腕」評価。

⑤ 主要リスク:対中半導体輸出規制、研究開発費先行負担、AI需要鈍化リスク、PER 65倍超のバリュエーション過熱。

⑥ 中長期見通し:2027年3月期売上高3兆円超を中期経営計画で掲げる。岩手・宮城で生産能力増強継続。世界半導体市場1兆ドル時代の長期成長期待は高い。

結局こういうことです。東京エレクトロンは「AI半導体産業全体の成長から、特定企業に賭けることなく恩恵を受けられる装置メーカー」であり、シェア90%装置という強固な事業基盤を持ちます。同時に、設備投資循環で大きく業績が変動するという宿命もあり、PER 65倍水準では「来期業績拡大の織り込み度」が高まっている点に注意が必要です。

キオクシアと比較すると、東京エレクトロンは「より分散型・より高品質」の銘柄と位置づけられます。短期的な勢いに乗るか、中長期で半導体産業全体の成長を取りに行くか、それに応じて見るべき指標も売り買いのタイミングも変わってきます。「世界シェア90%」という事業の強さと、「設備投資循環」という産業の弱さ、両面を踏まえた判断が重要です。

❓ よくある質問(FAQ)

📚 次に読むべき関連記事

同じく5/7ストップ高となったキオクシアの解説。「メモリ会社」と「装置会社」の違いを比較しながら読むと理解が深まります。

東京エレクトロンの装置がどんな最先端半導体製造に使われているのか。ムーアの法則の限界と先端パッケージの登場を解説。

東京エレクトロンの装置需要を牽引するHBM製造とは何か。AI時代に最も重要なメモリ技術の構造を理解できます。

東京エレクトロンの装置で作られた半導体が、最終的にどう使われるのか。AIインフラの全体像を理解できます。

本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資判断はご自身の責任において行ってください。記載の数値・情報は2026年5月7日時点の公開情報に基づくものであり、最新情報は東京エレクトロン公式IR・東京証券取引所適時開示・各証券取引所の発表を必ずご確認ください。

また、株式投資には元本割れのリスクがあります。本記事の内容に基づいて発生したいかなる損害についても、当サイトおよび筆者は一切の責任を負いません。

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。AIインフラの構造を一緒に学んでいきましょう。

コメント