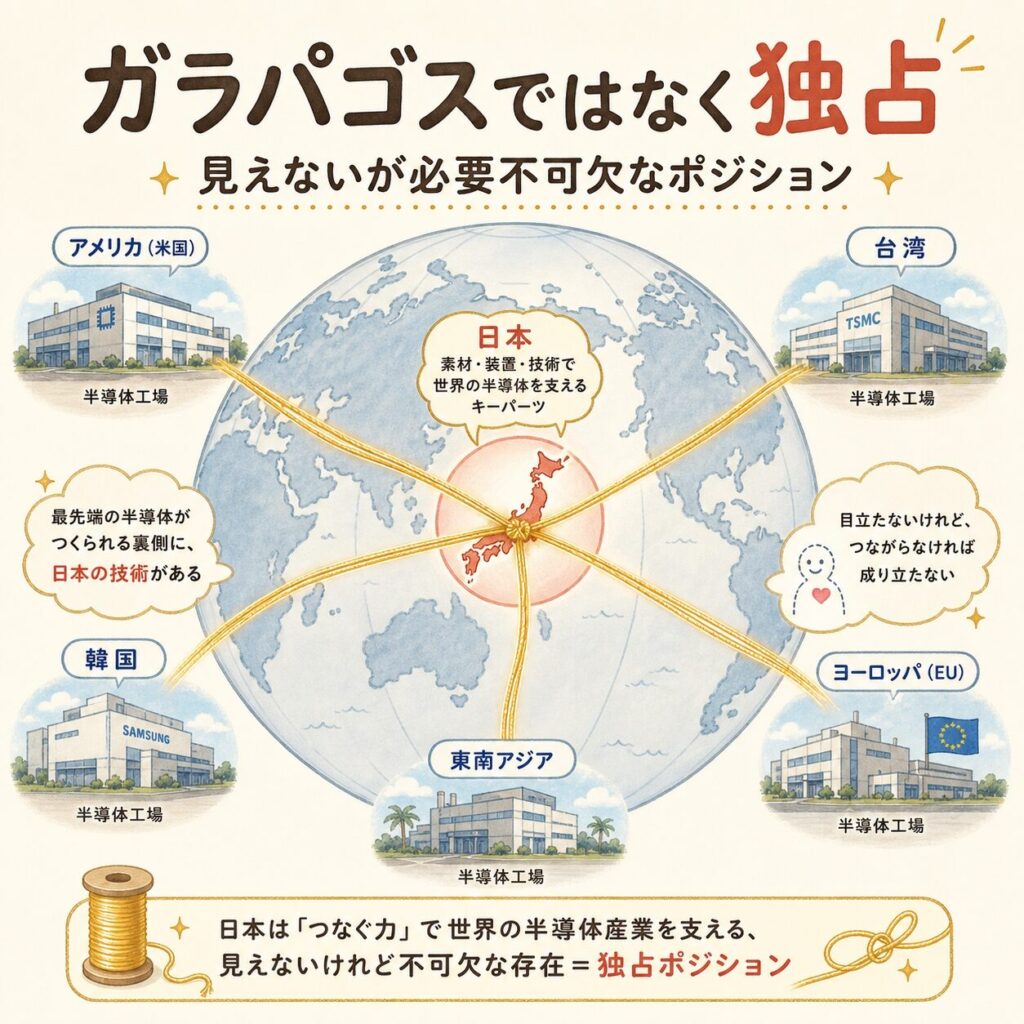

「日本の半導体は終わった」──そんな言葉を聞いたことはありませんか?

NVIDIA、SK Hynix、TSMCといった海外企業ばかりが話題になるAI半導体時代。しかし、実はNVIDIAのGPUを「物理的に組み立てる」工程の心臓部を握っているのは、日本企業です。しかも、その中には「味の素」というあの調味料の会社まで含まれています。

- 「日本の半導体は負けた」と聞くけど、本当にそうなの?

- 味の素が半導体材料を作っているって本当?

- レゾナック・イビデン・ディスコ──名前は聞くけど、何で世界トップなのかわからない

- 先端パッケージングって何? 日本企業はどこに関わっているの?

- 投資・キャリアで日本の半導体関連企業を見るべきか判断したい

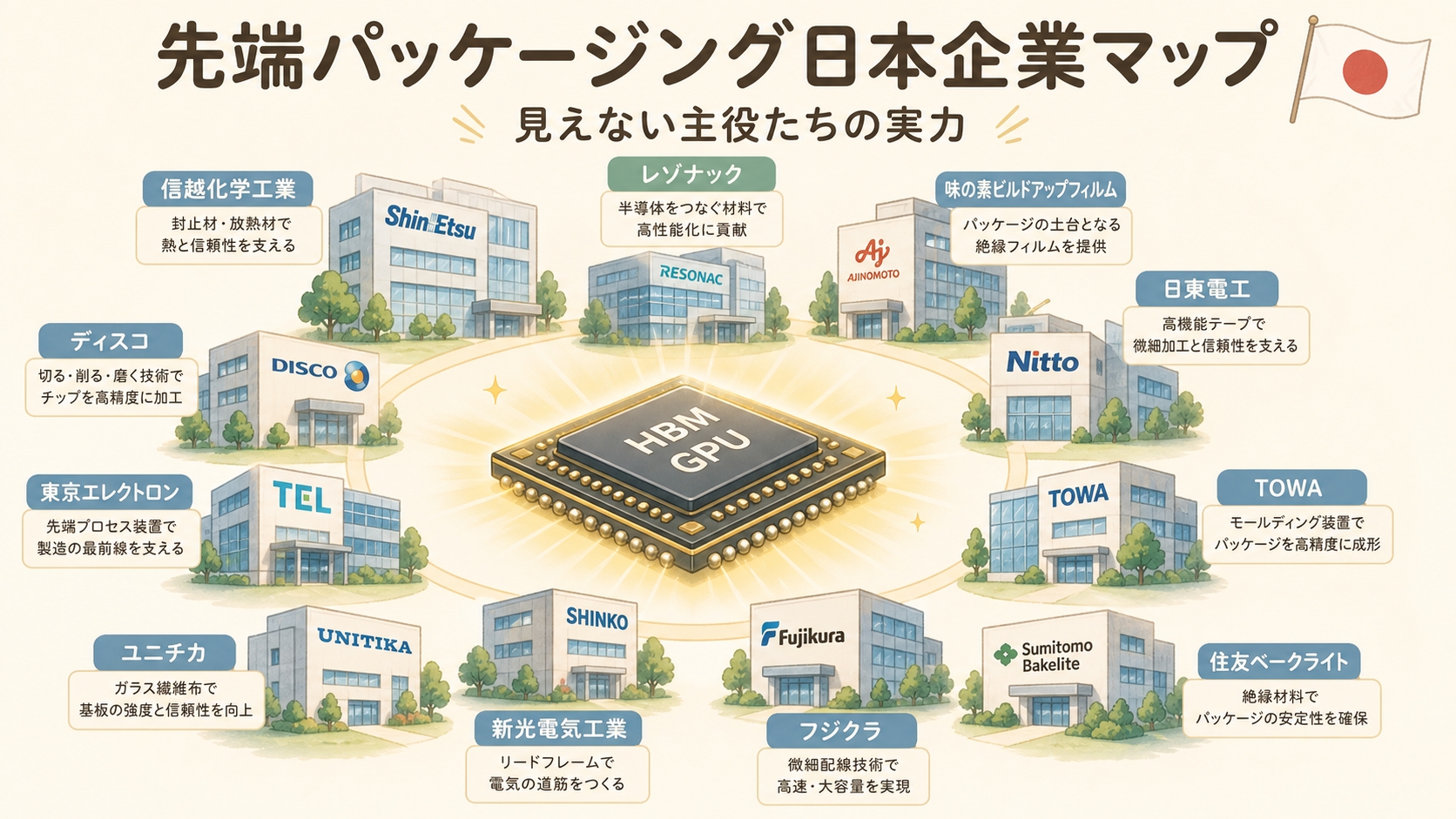

- 先端パッケージングで日本企業が握る「見えない主役」のポジション

- 味の素ABFが世界シェア95%超を独占する驚きの構造

- レゾナックの世界トップシェア材料群の全体像

- イビデン・新光電気のABF基板の重要性

- ディスコ・TOWA・東京エレクトロンが担う装置の役割

- 日本企業10社のサプライチェーン上の位置づけ

- 投資家・学生にとっての意味と次の行動

NVIDIAのAI GPUは、台湾TSMCがCoWoSパッケージで組み立てます。しかしその工程で使われる材料・装置の多くは日本企業が世界トップシェアを独占しています。特に注目すべきは「味の素」(2802)──子会社「味の素ファインテクノ」が製造するABF(ビルドアップフィルム)は、世界の高性能CPU・GPUのほぼ100%で使われており、Bloomberg含む海外メディアでも「AI半導体の隠れた急所」として報じられています。他にもレゾナック(4004)はCMPスラリー・封止材で世界首位、イビデン(4062)・新光電気(6967、TOB非上場化進行中)がABF基板で世界トップ級、ディスコ(6146)・TOWA(6315)・東京エレクトロン(8035)が後工程装置で独占的なポジションを握っています。「日本の半導体は終わった」ではなく、「日本企業はサプライチェーンの急所だけを残して勝ち続けている」が正しい現実です。

「食品会社」味の素が握るAI半導体の急所──ABFの正体

🌟 世界シェア95%超──ABF(味の素ビルドアップフィルム)とは

味の素(2802)と聞いて、何を思い浮かべますか?「ほんだし」「Cook Do」「アミノ酸調味料」──圧倒的に食品のイメージですよね。しかしこの会社、実は世界の高性能CPU・GPUのほぼ100%で使われている半導体材料を製造しています。

その材料の名前が「ABF(Ajinomoto Build-up Film、味の素ビルドアップフィルム)」。世界シェアは95%以上、AI向けGPU・CPUに限ればほぼ100%を独占しています(出典:GIGAZINE)。Intel、AMD、NVIDIA、Apple、Samsung──世界中のメガテック企業が、味の素なしでは最先端チップを作れない構造になっています。

ABFは、半導体パッケージ基板の「絶縁層」として使われる薄いフィルム(厚さ数十μm程度)です。半導体チップとマザーボードを電気的につなぐ「ICパッケージ基板」は、何層もの銅配線が重なっています。その銅配線と銅配線の間に挟む絶縁材料がABF。電気が漏れずに、しかも何層も積み重ねられる──この絶妙な性能を実現できるのが、世界で味の素ファインテクノしかないのです。

🍜 なぜ食品会社が半導体材料を?──偶然と必然の物語

味の素は1909年創業のうま味調味料の老舗ですが、長年の研究でアミノ酸の高度な合成・精製技術を蓄積してきました。1990年代後半、アミノ酸関連の有機化学技術を応用して開発されたのが、エポキシ樹脂系の絶縁フィルムだったのです。

当時、半導体パッケージ基板の絶縁材として一般的だったガラス繊維入り基材は、薄型化・高多層化に限界がありました。そこに「薄くて均一で、銅と密着しやすい」というABFの特性がぴったり合致。Intelが1999年にABFを採用したのを皮切りに、業界標準となり、現在に至ります。

(高性能半導体向け)

ABF依存率

(2032年稼働予定)

2024年以降、味の素にはロンドンを拠点とするアクティビストファンドが「ABF事業の価値を市場に正しく評価させるべき」と要請する動きが報じられています。食品事業のイメージで割安に放置されている時価総額は、ABF事業の独占性を反映するとさらに上昇余地がある──というのが投資家の見方です。

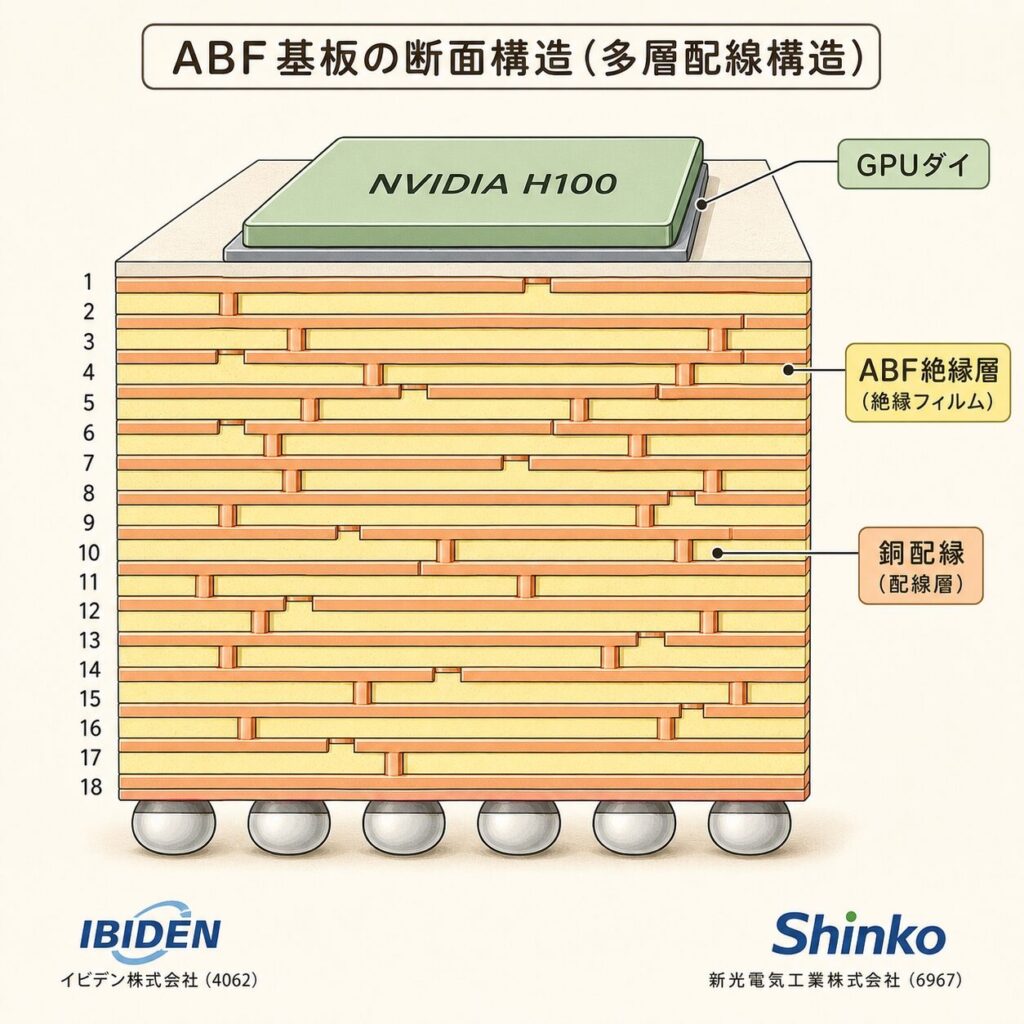

ABF基板の世界トップ:イビデン・新光電気の独占構造

🏗️ ABF基板=「GPUが乗る土台」を作る2社

味の素のABFは「絶縁フィルム」そのものですが、それを使って「ABF基板(ICパッケージ基板)」を製造するのが、岐阜県大垣市のイビデン(4062)と長野県長野市の新光電気工業(6967、現在TOB非上場化進行中)です。NVIDIA H100のGPUパッケージ基板は、16〜20層もの配線層を持ち、100mm以上のサイズで700Wもの電力を扱う──この超複雑な多層基板を作れるのは世界で数社しかありません(出典:Nikhs Substack)。

イビデン(4062)

- 1912年創業、岐阜県大垣市本社

- 2026年度から3年で5,000億円投資

- AI/HBC向けの高機能ICパッケージ基板を増産

- 東証プライム、自動車部品も世界級

新光電気工業(6967)

- 1946年創業、長野県長野市本社

- 富士通系→TOBで非上場化進行中

- 高周波対応ABF基板に強み

- JIC(産業革新投資機構)が経営参画

新光電気工業は富士通系企業でしたが、JIC(産業革新投資機構)等のコンソーシアムによるTOB(株式公開買付け)が進行しており、現在上場廃止プロセス中です。投資判断の際は最新の上場ステータスを必ず確認してください。

📊 ABF基板の世界市場:日本+台湾の独占

ABF基板の世界市場では、日本のイビデン・新光電気に加え、台湾のUnimicron(南電:5388.TW)、Nan Ya PCB(南亜電路板:8046.TW)、Kinsus(景碩科技:3189.TW)が市場を分け合っています。日本+台湾の計5社で世界シェア80%以上を占めるとされ、参入障壁は極めて高い構造です。

ABF基板は「豪邸の基礎工事」のような存在です。NVIDIAのGPUダイ(家本体)がいくら高性能でも、それを乗せる基礎(ABF基板)が崩れたら家は建ちません。しかも、その基礎を作れる職人(イビデン・新光電気)は世界に数社しかいない。基礎工事業者を握れば、豪邸ビジネス全体にレバレッジが効く──これが日本企業の強みの正体です。

レゾナック:1社で「世界トップ材料」を多数持つ後工程の王

🏆 半導体後工程材料で複数の世界首位を保有

旧昭和電工と日立化成が2023年に統合して誕生したレゾナック・ホールディングス(4004)。「半導体後工程材料の世界No.1」を公式に掲げる、AI半導体時代の隠れた主役です。同社の公式IRによれば、複数の材料カテゴリで世界トップシェアまたは2位を保有しています(出典:レゾナック サステナビリティレポート2025)。

| 製品カテゴリ | 用途 | 世界シェア |

|---|---|---|

| CMPスラリー(STI用) | ウェーハ表面研磨 | 世界1位(金額) |

| ダイアタッチフィルム | チップを基板に接着 | 世界トップクラス |

| 封止材(EMC) | 半導体を樹脂で封止 | 世界2位 |

| 高熱伝導材料(TIM) | チップの放熱 | 世界トップクラス |

| NCF(非伝導性フィルム) | HBM積層用接着 | 世界トップクラス |

| アンダーフィル | バンプ周辺の充填材 | 世界2位 |

出典:レゾナック サステナビリティレポート2025(数値は公表時点のもの)

🌐 「US-JOINT」コンソーシアムでシリコンバレーへ進出

レゾナックは2024年7月、米シリコンバレーに日米10社による次世代半導体パッケージコンソーシアム「US-JOINT」を設立。さらに2025年9月には日本国内で「JOINT3」(27社)を立ち上げ、TSMC・Intel等の最先端パッケージ研究と連携しています。「材料を売るだけ」から「研究開発の主導者」へとポジションを進化させています(出典:レゾナック公式)。

「単一の材料で世界一」ではなく、「パッケージング工程の複数の材料を一気通貫で提供できる唯一の企業」です。CMPスラリー→ダイアタッチ→NCF→アンダーフィル→封止材→TIM──HBMやAI GPU製造の後工程材料を一社で全部揃えられるのはレゾナックだけ。だからこそ、TSMC・Intelとの共同開発の中心に座れるのです。

装置メーカー4社:ディスコ・TOWA・東京エレクトロン・新川

🔧 先端パッケージング装置で日本企業が握るポジション

先端パッケージングは「材料」だけでなく「装置」も日本企業の独壇場です。特にウェーハの薄化・切断・モールド・ボンディングという後工程の中核装置で、世界トップシェアを誇る4社を紹介します。

| 企業名 | 東証コード | 主力装置 | 独自の強み |

|---|---|---|---|

| ディスコ | 6146 | ダイシング・グラインダー装置 | ウェーハ薄化・切断で世界シェア約70%超 |

| TOWA | 6315 | モールディング装置(コンプレッション) | HBM樹脂封止で世界唯一の量産メーカー |

| 東京エレクトロン | 8035 | CMP・コータデベロッパー | 前後工程の総合装置メーカー、世界2位 |

| 新川(ヤマハロボティクス傘下) | 親会社:7272 | ワイヤ・フリップチップボンダー | ボンディング装置で50年以上の老舗 |

⭐ 特に注目:TOWAの「世界唯一」ポジション

京都の中堅装置メーカーTOWA(6315)は、HBM製造に不可欠なコンプレッション方式モールディング装置で世界唯一の量産メーカーと報じられています。Bloombergのインタビュー記事によれば、岡田博和社長は「HBM向けのコンプレッション装置の需要が2024年夏から急増している」と発言(出典:Bloomberg 2024年)。さらに2025年3月には、次世代HBM4向けの「Ultra narrow gap Mold Underfill(MUF)」技術の確立を発表しています。

時価総額1兆円超のディスコ・アドバンテストに比べ、TOWAはまだ知名度が低いですが、「HBM4以降の世代でも必須の装置を独占」している希少なポジション。今後のAI半導体サイクルで再評価が進む可能性が高い銘柄です。

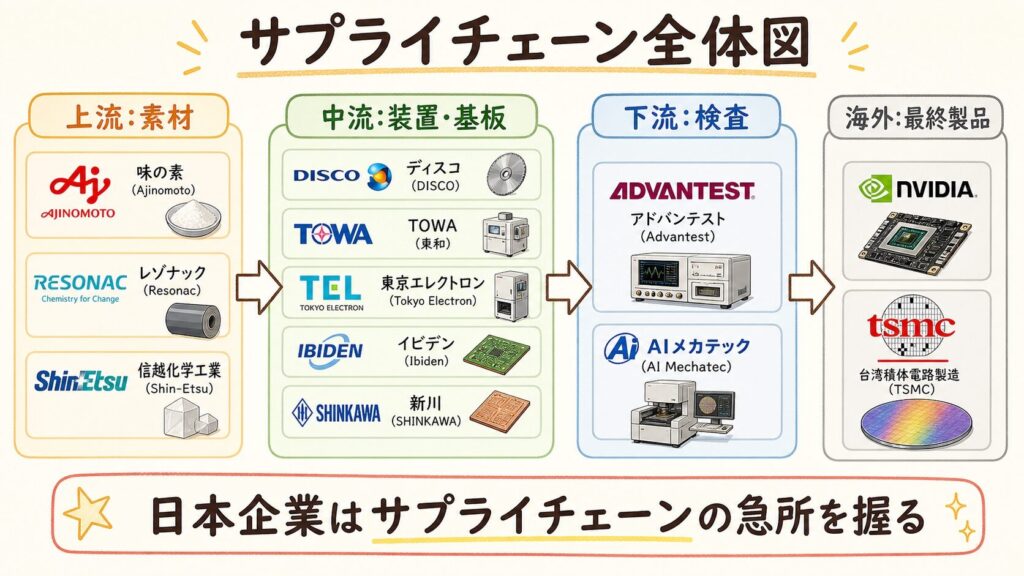

先端パッケージング日本企業10社の全体マップ

🗾 上流(素材)→中流(装置・基板)→下流(検査)の3層構造

ここまで紹介してきた日本企業を、サプライチェーン3層構造で整理します。それぞれが「1社だけしか作れない領域」を持っているのが日本企業の強みです。

上流:素材メーカー4社

- 味の素(2802):ABF(世界95%超)

- レゾナック(4004):CMPスラリー・封止材・NCF他

- 信越化学(4063):シリコンウェーハ世界首位

- SUMCO(3436):シリコンウェーハ世界2位

中流:基板+装置メーカー4社

- イビデン(4062):ABF基板(Intel・NVIDIA)

- 新光電気(6967):ABF基板(AMD・Intel)

- ディスコ(6146):ダイシング・薄化

- TOWA(6315):モールド装置

- 東京エレクトロン(8035):総合装置

- 新川(ヤマハ系):ボンダー

下流:検査・テスト企業

- アドバンテスト(6857):HBM/GPUテスター世界首位

- AIメカテック(6227):HBM検査関連装置

- 日本電子材料(6855):プローブカード

- テラプローブ(6627):テスト受託

💎 日本企業の3つの構造的優位

日本の半導体産業は「巨大なバンドで主役を張る」のではなく、「世界のスーパースターバンドに、ベース・ドラム・ギター用の超高性能機材を独占供給する」ポジションです。表舞台では目立たないけれど、そこがなければ音楽(半導体)は鳴らない──これが「見えない主役」の正体です。

「日本の半導体は終わった」は本当か?──構造で誤解を解く

📉 確かに「メモリ・ロジック量産」では負けた。しかし…

1990年代、日本は世界の半導体市場でシェア50%以上を握る圧倒的な王者でした。しかしDRAM・ロジック量産の主戦場では、韓国Samsung・SK Hynix、台湾TSMCにシェアを奪われ、現在の日本の半導体製造シェアは約10%程度まで縮小しています。

しかし、これは「戦う場所を変えた」結果です。汎用品の量産から撤退し、「素材・装置・パッケージ材料という、参入障壁が高く利益率の高い領域に集中」する戦略にシフトしました。その結果が、先端パッケージング領域での日本企業の独占ポジションです。

・DRAM・ロジック量産で世界シェア50%

・Toshiba、NEC、Hitachi、Fujitsu等の総合電機が主役

・「日の丸半導体」全盛期

・しかし大規模量産戦争で韓国・台湾に敗北

・素材・装置・材料で世界シェアトップ多数

・味の素ABF:世界95%超、レゾナック後工程材料:複数で世界一

・ディスコ・TOWA・アドバンテスト等:装置で独占

・量産ではなく「サプライチェーンの急所」を握る戦略

日本企業の戦略は、サッカーで言えば「FW(量産・最終製品)の座を譲り、DFと中盤(素材・装置・パッケージ材料)の絶対的な要にポジション転換」したことです。ボールを最後にゴールに入れる役(NVIDIA・TSMC)は華やかですが、ボールを供給し続けるDFがいなければ試合は成り立ちません。「目立たないが必要不可欠」──これが日本企業のポジションです。

日本企業の独占ポジションも永久ではありません。中国は半導体材料・装置の国産化を急ピッチで進めており、韓国・台湾も国内材料メーカーへの政府支援を強化しています。「独占しているから安泰」ではなく、「独占を守るための継続投資が必要」な分野です。イビデンの5,000億円投資、味の素の岐阜新工場、ディスコ・TOWAの増産計画は、すべてこの危機感の表れです。

あなたにとっての意味──投資家・学生・技術者の視点

先端パッケージング日本企業10社は、NISA口座だけで完結する「世界トップシェア銘柄」のショーケースです。海外株を買わなくても、味の素(2802)、レゾナック(4004)、イビデン(4062)、ディスコ(6146)、アドバンテスト(6857)、TOWA(6315)、東京エレクトロン(8035)、信越化学(4063)など、世界独占ポジションを持つ企業に円ベースで投資できます。味の素のような「食品株として割安に放置されている隠れ半導体株」は特に注目されています。ただし2025年は半導体株全体が高値圏にあり、メモリサイクルの調整リスクは念頭に置いてください。

「半導体に就職したいけど、もう日本に勝ち目ない」と思っていませんか?それは大きな誤解です。日本企業のほうが、むしろ「世界の最先端AI半導体の中核」を握っているのが現実。味の素・レゾナック・イビデン・ディスコ・TOWAは、化学系・機械系・電気系のあらゆる専攻にキャリアパスがあります。研究室のテーマ次第では、海外メガテック企業(NVIDIA・Intel等)との共同開発に直接関わるチャンスも。「日本企業=守り」ではなく「日本企業=攻めの最前線」と捉え直してください。

化学・材料・精密機械の技術者にとって、AI半導体時代は「日本企業のホームグラウンド」です。ABF・CMPスラリー・封止材・モールド装置・ダイシング装置──これらの分野で世界最先端の研究開発に携われるのは、日本企業が圧倒的に多い。特に2026〜2027年はHBM4・ハイブリッドボンディング世代への移行期であり、新材料・新装置開発の人材需要が急増しています。

よくある誤解を整理する

| ❌ よくある誤解 | ✅ 実際はこう |

|---|---|

| 「日本の半導体は終わった」 | DRAM・ロジック量産では敗退したが、素材・装置・パッケージ材料では世界トップ独占を維持。 |

| 「味の素は食品会社」 | 食品も主力だが、子会社・味の素ファインテクノがABFで世界シェア95%超を独占する半導体会社でもある。 |

| 「レゾナック=旧昭和電工で地味」 | 半導体後工程材料で複数カテゴリ世界トップシェア。TSMC・Intelとの共同研究を主導する化学業界の最前線企業。 |

| 「日本企業は守りに入っている」 | イビデンは3年で5,000億円、味の素は岐阜に新工場、TOWAは増産──むしろ攻めの大型投資が相次ぐ。 |

| 「日本企業の独占は永久に続く」 | 中国・韓国の国産化の脅威は確実に存在。「独占を守るための継続投資」が必要な現実。 |

まとめ:先端パッケージング日本企業マップの全体像

① 味の素ABFの衝撃:食品会社・味の素(2802)の子会社が、世界の高性能CPU/GPUの絶縁材ABFを世界シェア95%超で独占。

② レゾナックの実力:CMPスラリー(世界1位)、封止材(世界2位)、NCF・アンダーフィル・ダイアタッチフィルム他、後工程材料の複数で世界トップ。

③ ABF基板の独占:イビデン(4062)が3年で5,000億円投資。新光電気と合わせて世界のAI GPU基板を支える。

④ 装置メーカー4社:ディスコ(ダイシング)、TOWA(モールド・世界唯一)、東京エレクトロン(総合)、新川(ボンダー)が後工程装置を独占。

⑤ 検査・テスト:アドバンテスト(テスター世界首位)、AIメカテック・日本電子材料・テラプローブが中小型株として急成長。

⑥ 日本の戦略転換:1990年代の量産戦争で敗北した後、素材・装置という「サプライチェーンの急所」に集中する戦略へ。

⑦ 「見えない主役」の正体:NVIDIA・TSMC・SK Hynixが表舞台で目立つが、その裏の物理的な製造を支えるのは日本企業。

「日本の半導体は終わった」という言説は、表面しか見ていない誤解です。確かに、テレビやニュースで目立つ「量産メーカー」では負けたかもしれません。しかし、AI時代の最先端GPUを物理的に作るための材料・装置・基板の世界では、日本企業が圧倒的なポジションを握り続けています。味の素のような「意外な顔」を持つ会社まで含めて、日本企業10社の役割マップを頭に入れれば、AI半導体時代の世界地図の見え方が一変するはずです。

❓ よくある質問(FAQ)

📖 【完全図解】先端パッケージとは?AIチップの”組み立て方”が変わった理由 →

先端パッケージング技術の全体像を理解できるピラー記事。本記事の技術的背景として最適。

📚 次に読むべき記事

本記事の日本企業に加え、海外企業も含めたHBM関連17銘柄を投資視点で整理。

日本企業マップと対比する韓国の独占企業。TCボンダー世界首位の構造を企業分析。

日本企業の新川・東京エレクトロン・ディスコが関わるボンディング技術を技術解説。

HBM技術の基礎。日本企業材料がどこに使われているかを理解する前提知識。

日本企業材料が最終的にどう統合されるか。TSMCのCoWoSパッケージング技術を詳解。

日本企業材料が活躍するチップレット時代の到来。AI半導体の設計思想を理解。

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。日本企業の独占ポジションをめぐる構造を一緒に学んでいきましょう。

⚠️ 免責事項:本記事は情報提供を目的とした内容であり、特定銘柄の売買を推奨するものではありません。記載のシェア・売上等の数値は調査会社・企業IR・公開報道ベースであり、最新の正確性を保証するものではありません。投資判断は必ずご自身の責任で、最新の有価証券報告書・四半期決算・IR情報を確認の上、行ってください。新光電気工業はTOBによる非上場化プロセス中のため、最新の上場ステータスを必ず確認してください。

コメント