「HBM関連銘柄に投資したいけど、結局どの会社を見ればいいの?」──そんな疑問を持ったことはありませんか?

NVIDIA、SK Hynix、TSMCの「3大スター」だけが注目されがちですが、HBMサプライチェーンには17社以上の重要プレイヤーが存在し、それぞれ全く異なる役割を担っています。この記事では、上流(素材・装置)→中流(製造)→下流(設計・ユーザー)の構造で、日本企業を含む17銘柄を体系的に整理します。

- HBM関連銘柄=SK Hynix・NVIDIAしか知らない

- 日本企業でHBMに関わる銘柄を知りたい

- 「装置メーカー」「素材メーカー」の役割の違いがわからない

- サプライチェーン上で「ボトルネック」を握る企業はどこ?

- 日本のスタンダード市場の中小型HBM関連株を知りたい

- HBMサプライチェーン3層構造と各層の17銘柄

- 各銘柄の役割・コード・特徴を一覧表で整理

- 日本企業6社の独自の強みと投資テーマ

- 短期・中長期で見るべき投資判断のフレームワーク

- HBM投資の4つの主要リスクと対策

- 投資家タイプ別の推奨アプローチ

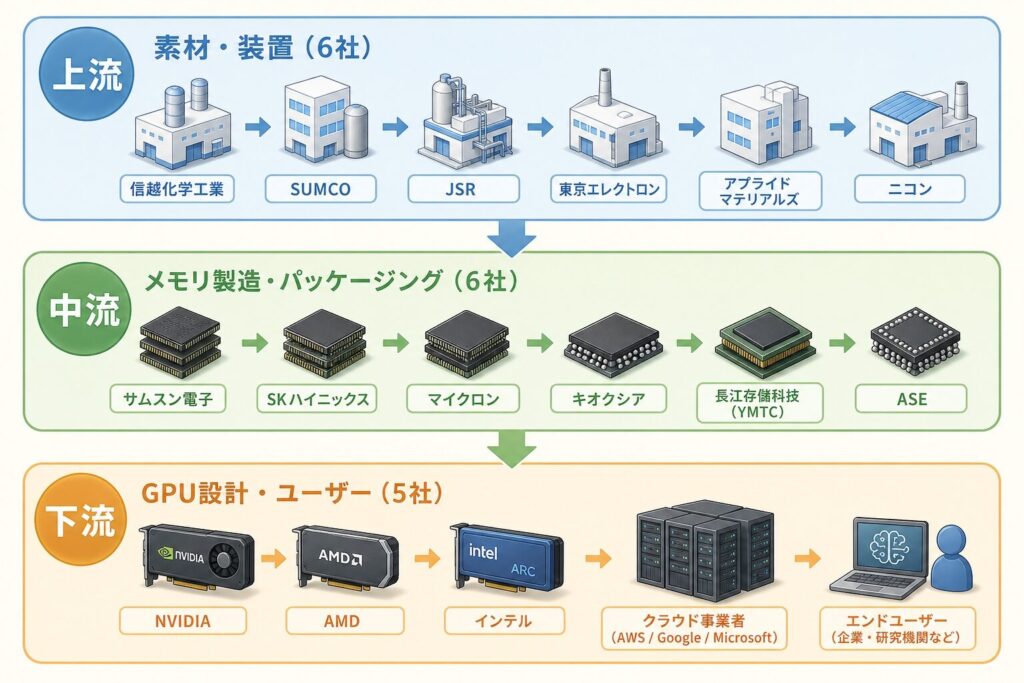

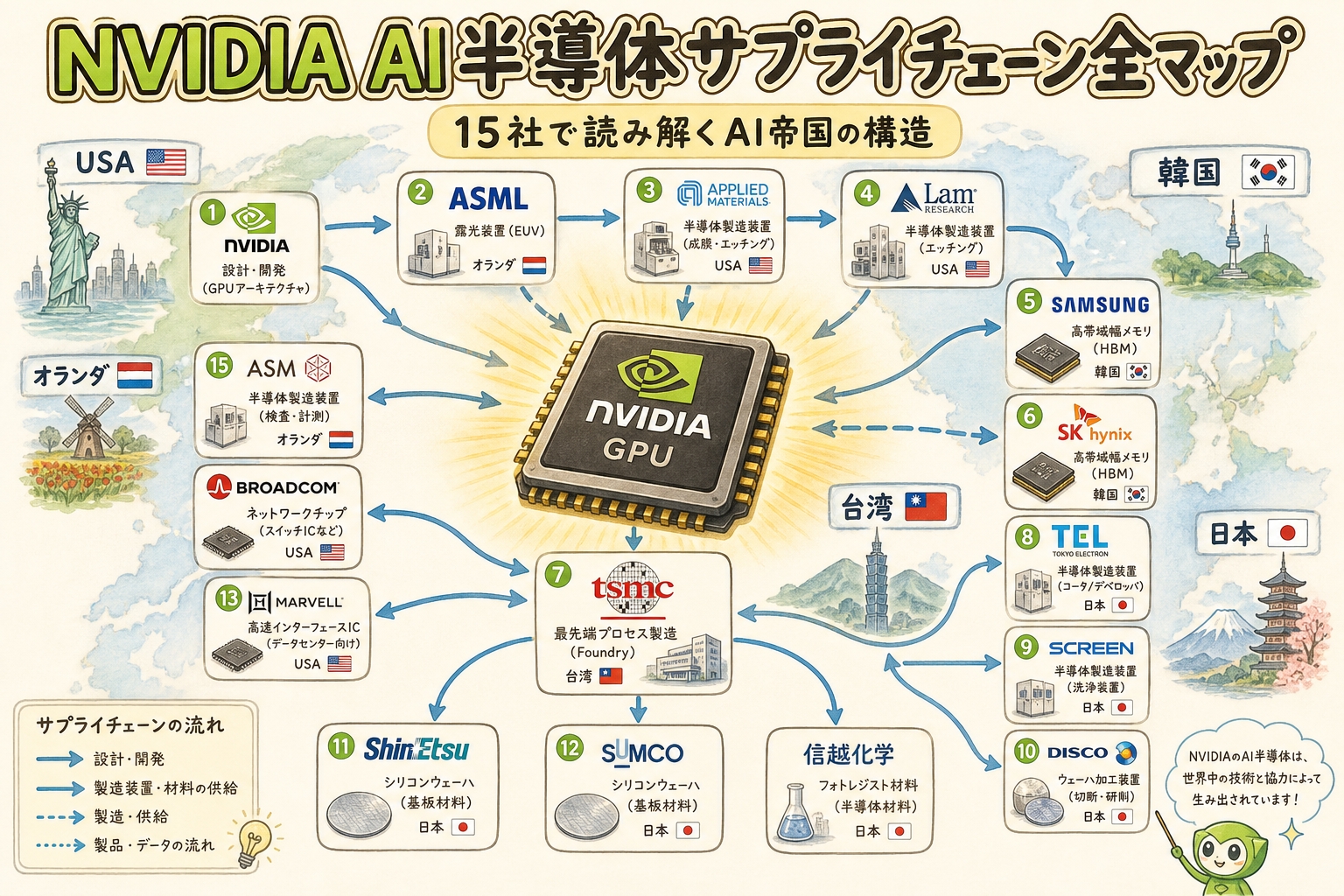

HBM関連銘柄は「上流(素材・装置)6社/中流(メモリ製造・パッケージング)6社/下流(GPU設計・ユーザー)5社」の3層17社に整理できます。日本企業6社(ディスコ、アドバンテスト、TOWA、レゾナック、イビデン、AIメカテック)は、世界トップシェアを握る「見えにくいが重要なポジション」を占めています。投資判断のポイントは①NVIDIAの設備投資サイクル、②HBM4→HBM5の世代交代タイミング、③ハイブリッドボンディング移行による装置メーカーの勢力図変化──の3つ。本記事では17銘柄を一覧表化し、各社のティッカー・役割・投資テーマを明示します。※本記事は情報提供のみを目的とし、特定銘柄の推奨ではありません。

⚠️ 投資判断に関する免責事項:本記事は情報提供を目的としており、特定銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任で、最新のIR情報・四半期決算等を確認した上で行ってください。記載のシェア・売上等の数値は調査会社・報道ベースであり、最新の正確性を保証するものではありません。

上流:素材・装置メーカー6社──「見えにくいが不可欠」な存在

🧪 HBM製造に欠かせない素材・装置の世界トップ企業

HBMを作るには、シリコンウェーハ・接合装置・テスト装置・モールド装置・封止材など、数十種類の素材・装置が必要です。これらの分野では、日本企業が世界トップシェアを独占しているケースが多数。「NVIDIA一辺倒」の投資視野を、ここで一気に広げましょう。

| # | 企業名 | コード | HBMでの役割 | 投資テーマ |

|---|---|---|---|---|

| 1 | 🇰🇷 ハンミ半導体 | 042700.KQ | TCボンダー世界首位(シェア71%) | HBM3E〜HBM4の中核装置を独占。3年で株価16倍 |

| 2 | 🇯🇵 ディスコ | 6146 | ウェーハ研磨・ダイシング装置で世界首位 | HBM薄化工程に不可欠。AI需要直結銘柄の代表格 |

| 3 | 🇯🇵 アドバンテスト | 6857 | 半導体テスター世界首位 | HBM・NVIDIA GPUの動作テストで圧倒的シェア |

| 4 | 🇯🇵 TOWA | 6315 | HBM樹脂封止用コンプレッション装置で唯一の量産メーカー | HBM4のMUF(モールドアンダーフィル)対応で先行 |

| 5 | 🇯🇵 信越化学工業 | 4063 | シリコンウェーハ世界首位 | HBM用DRAM・GPUの「素材の素材」を握る |

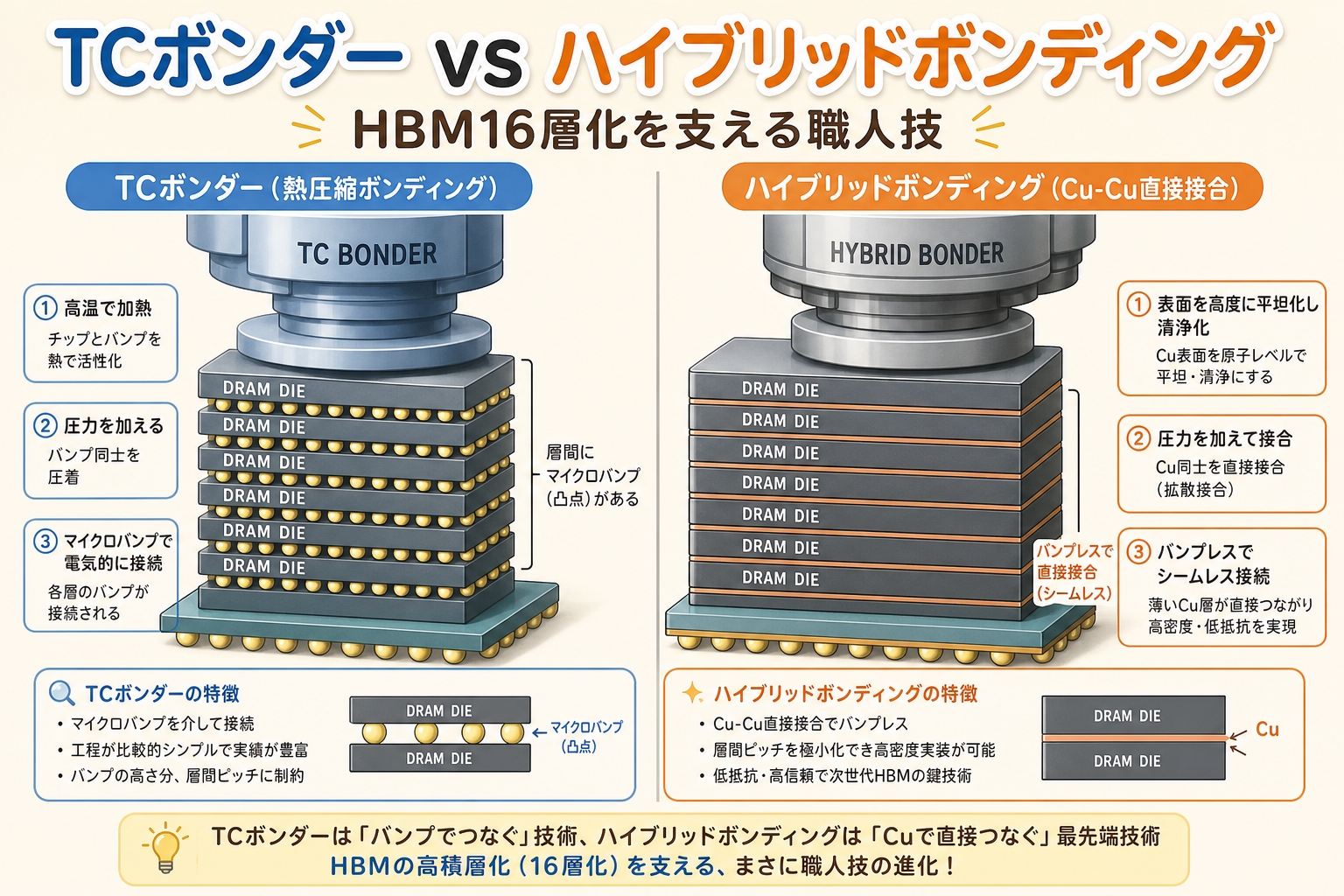

| 6 | 🇳🇱 BESI | BESI.AS | ハイブリッドボンディング装置で先行 | Applied Materialsと一体型ツール開発。HBM5の本命 |

💡 上流企業の3つの注目ポイント

【完全図解】ハンミ半導体(HANMI)|時価総額が爆増した”HBMの陰の主役” →

TCボンダー世界首位ハンミの企業分析・3年16倍の構造・SK Hynixとの関係を徹底解説。

中流:メモリ製造・パッケージング6社──HBMの「主役」たち

🏭 HBMそのものを作るメモリ3社+統合する3社

HBMサプライチェーンの「真ん中」に位置するのは、HBM本体を製造するメモリ3強と、それをGPUと統合するパッケージング3社です。投資家が真っ先に注目する銘柄群ですが、実は各社の役割と立ち位置は大きく異なります。

| # | 企業名 | コード | HBMでの役割 | 投資テーマ |

|---|---|---|---|---|

| 7 | 🇰🇷 SK Hynix | 000660.KS | HBM最大手(シェア約50%超) | NVIDIA独占供給。HBM4でも先行 |

| 8 | 🇰🇷 Samsung Electronics | 005930.KS | DRAM世界最大手、HBMでは2番手 | HBM4で巻き返し中。NVIDIA認定取得が転換点 |

| 9 | 🇺🇸 Micron Technology | MU | 米国唯一のHBMメーカー | CHIPS法支援、2026年HBM4容量確保済み |

| 10 | 🇹🇼 TSMC | 2330.TW / TSM | CoWoSでHBMをGPUと統合(独占) | 2026年CoWoS生産能力を約11万枚/月へ拡張 |

| 11 | 🇹🇼 ASE Technology | 3711.TW / ASX | OSAT世界首位 | TSMC CoWoSのアウトソース先として急成長 |

| 12 | 🇺🇸 Amkor Technology | AMKR | OSAT世界2位 | アリゾナに$70億規模の先端パッケージ工場 |

🎯 メモリ3強の競争マトリクス

SK Hynix(000660.KS)

- HBM3E量産で先行

- NVIDIA H200/B200の主要供給者

- HBM4でもUBSが70%シェア予測

Samsung(005930.KS)

- HBM4で巻き返し戦略

- NVIDIA認定が転換点

- DRAM自体は世界首位

Micron(MU)

- 米国唯一のHBMメーカー

- CHIPS法でアイダホ州増産

- 2026年HBM4容量予約済み

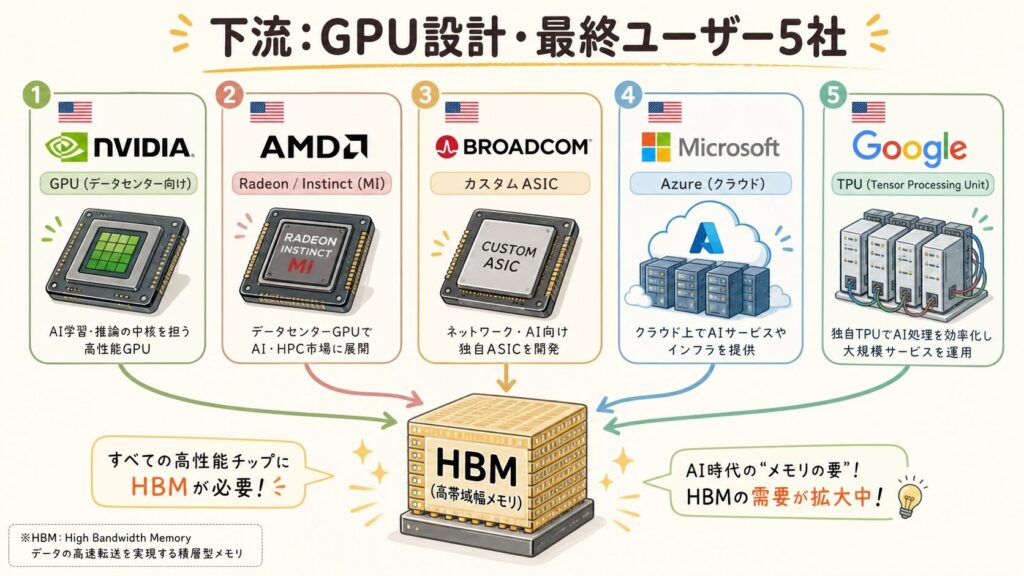

下流:GPU設計・最終ユーザー5社──HBM需要の「源泉」

🎯 HBMを「使う側」がサプライチェーン全体を動かす

HBMサプライチェーンの最下流──GPU設計企業とAIインフラを構築するハイパースケーラー(Microsoft、Google、Meta等)が、最終的な需要を決定します。彼らの設備投資計画が、上流の装置メーカーから下流のサーバーメーカーまで、すべてに波及します。

| # | 企業名 | ティッカー | HBMでの役割 | 投資テーマ |

|---|---|---|---|---|

| 13 | 🇺🇸 NVIDIA | NVDA | AI GPU設計の絶対王者、HBM最大消費者 | H100/H200/B200/GB300、Vera Rubinへ続く |

| 14 | 🇺🇸 AMD | AMD | Instinct MI300/MI350シリーズでNVIDIAを追撃 | HBM3E搭載、ハイブリッドボンディング先行採用 |

| 15 | 🇺🇸 Broadcom | AVGO | カスタムAI ASIC設計(Google TPU等) | HBM搭載カスタムチップで急成長 |

| 16 | 🇺🇸 Microsoft | MSFT | Azure AIインフラの最大投資者 | NVIDIA GPU・カスタムMaiaチップで二刀流 |

| 17 | 🇺🇸 Alphabet (Google) | GOOGL | Google Cloud AIインフラ、TPU設計 | 独自TPU+NVIDIA GPUのハイブリッド戦略 |

HBMサプライチェーンは「レストランの食材供給網」と同じです。最終的にお客さん(ハイパースケーラー)が「Aコース10万食」を注文すると、そのオーダーが料理人(NVIDIA)→食材卸(SK Hynix)→農家・市場(装置メーカー)まで一気に波及します。最下流のオーダーが、最上流の業績を決定づけるのがこのサプライチェーンの構造です。

日本企業6社の深掘り──「世界トップシェア」を握る隠れた主役

🇯🇵 日本株でHBMを攻めるならこの6社

日本のNISA口座だけで完結させたい個人投資家にとって、HBM関連の日本株は「世界シェアトップ企業の宝庫」です。前述17社中6社が日本企業で、各社が独自のニッチを完全掌握しています。

| 企業名 | 東証コード | 市場 | 独自の強み |

|---|---|---|---|

| ディスコ | 6146 | プライム | ウェーハ薄化・ダイシング装置で世界シェア約70%超 |

| アドバンテスト | 6857 | プライム | HBM・GPU向けハイエンドテスター世界首位 |

| TOWA | 6315 | プライム | HBMコンプレッション装置で世界唯一の量産メーカー |

| レゾナック | 4004 | プライム | CMPスラリー世界首位、HBM封止材も供給 |

| イビデン | 4062 | プライム | ABF基板(CPU/GPU用)世界首位級 |

| AIメカテック | 6227 | スタンダード | HBM検査関連装置、2026年経常利益115倍 |

🌟 注目の中小型株:AIメカテック・日本電子材料・テラプローブ

17選に入りきらなかったものの、HBM関連で急成長している日本の中小型株も投資視点で見逃せません。2026年2月決算では複数の中小型銘柄が急騰しました。

AIメカテック(6227)

日立スピンアウト企業。2026年2月決算で経常利益が前年同期比115倍、通期予想を約2倍に上方修正。HBM関連検査装置で急成長。

日本電子材料(6855)

半導体検査用プローブカード国内大手。HBM向けプローブカード需要で2026年2月に株価8,720円の上場来高値を更新。

テラプローブ(6627)

半導体テスト事業に特化した後工程テスト受託企業。HBMテスト需要拡大で業績拡大が新ステージへ。

ABF(味の素ビルドアップフィルム)を製造する味の素(2802)。食品会社のイメージが強いですが、子会社「味の素ファインテクノ」が世界のCPU/GPU基板用ABFを事実上独占しています。岐阜県に2032年稼働予定の第3拠点を計画中。隠れたHBM/AI半導体関連銘柄として注目されています。

投資判断マトリクス──短期 vs 中長期、日本株 vs 海外株

🧭 4象限で投資テーマを整理する

17銘柄を「投資時間軸(短期 vs 中長期)」「投資対象(日本株 vs 海外株)」の2軸で整理すると、投資判断の方向性が見えてきます。

| 象限 | 代表銘柄 | 投資テーマ |

|---|---|---|

| 短期×海外 | NVIDIA、SK Hynix、Micron | 四半期決算・GPU発表サイクル。値動きが激しい |

| 短期×日本 | AIメカテック、日本電子材料、テラプローブ | 業績ジャンプ・テーマ性で短期急騰しやすい中小型株 |

| 中長期×海外 | TSMC、ASE、BESI、Applied Materials | 先端パッケージ・ハイブリッドボンディング技術移行 |

| 中長期×日本 | 信越化学、ディスコ、アドバンテスト、TOWA、イビデン、レゾナック | 独占ポジション・配当・財務健全性。NISA向き |

📊 注視すべき3つの先行指標

NVIDIAの四半期決算とガイダンス。データセンター向け売上の成長率がサプライチェーン全体の業績を予測する最重要指標。次世代GPU(Vera Rubin)発表のタイミングも要チェック。

SK Hynix・Micronの設備投資(CapEx)。装置メーカー(ハンミ、ディスコ、TOWA等)の受注を半年〜1年先に動かす。

TSMC CoWoS生産能力の月次推移。GPU出荷量の上限を決める「ボトルネック指標」。月産7.5万枚→11万枚へ拡大予定(2026年末)。

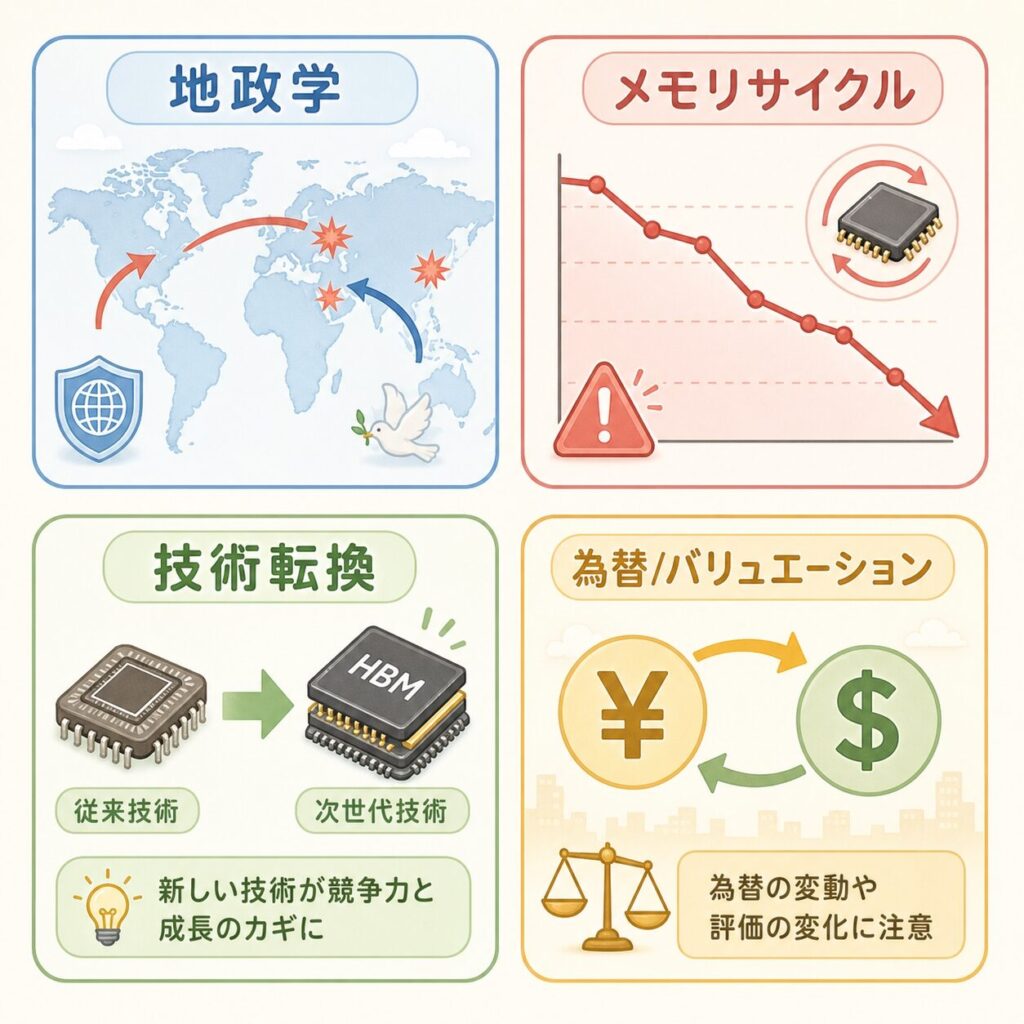

HBM投資の4大リスク──「上がり続ける」は幻想

⚠️ 知っておくべき構造的リスク

HBM関連銘柄は確かに3年〜5年の超強気サイクルにありますが、投資家として認識すべき4つのリスクがあります。

リスク① 地政学

米中対立、輸出規制、中国CXMTの国産化挑戦。サプライチェーンの再編リスク。

リスク② メモリサイクル

DRAMは歴史的に3〜4年で価格暴落するサイクル産業。HBM一強でも汎用DRAM下落の影響を受ける。

リスク③ 技術転換

TCボンダー → ハイブリッドボンディングへの移行で、勢力図が変わる可能性。

リスク④ 為替・バリュエーション

日本投資家は円安/円高の影響を直撃。すでに高PER水準の銘柄も多く、調整局面リスクあり。

DRAMは「世界で最も価格変動が激しい商品の一つ」です。過去には1年で価格が半分以下になるケースもありました。HBM単独では需要が堅調でも、汎用DRAM市況が崩れればSK Hynix・Samsung・Micronの収益全体が打撃を受けます。「HBM特需だから永久に上がる」は危険な思い込みです。

投資家タイプ別の推奨アプローチ

🎯 あなたの投資スタイルに合った銘柄選択

NVIDIA決算・新製品発表のタイミングで動く銘柄群。日本株では「AIメカテック(6227)」「日本電子材料(6855)」「テラプローブ(6627)」など中小型株がボラティリティ高め。海外株では「Micron(MU)」「SK Hynix(要韓国株口座)」が四半期決算ごとに大きく動きます。値動きを取りに行く投資スタイル。

独占ポジション・財務健全性・配当のバランスを重視。日本株では「ディスコ(6146)」「アドバンテスト(6857)」「信越化学(4063)」「TOWA(6315)」「イビデン(4062)」「レゾナック(4004)」がコア候補。海外株では「NVIDIA(NVDA)」「TSMC(TSM)」が王道。新NISA成長投資枠と相性が良い銘柄群です。

個別銘柄選択ではなく、半導体ETFやAIテーマファンドで分散投資する方も増えています。日本では「iFreeNEXT FANG+インデックス」「大和-iFree NEXT 半導体インデックス」など、米国では「SOXX(iShares Semiconductor ETF)」「SMH(VanEck Semiconductor ETF)」など。個別銘柄リスクを取りたくない方向け。

本記事の銘柄リストは情報提供のみを目的としており、特定銘柄の売買推奨ではありません。投資判断は必ずご自身の責任で、最新の有価証券報告書・四半期決算・IR情報を確認の上行ってください。海外株投資には為替リスク、KOSDAQ・台湾株は取扱証券会社が限られる点にも注意が必要です。

よくある誤解を整理する

| ❌ よくある誤解 | ✅ 実際はこう |

|---|---|

| 「HBM=SK Hynix・NVIDIA・TSMCの3社で完結」 | サプライチェーンには17社以上の重要プレイヤーが存在。日本企業6社も世界トップシェア。 |

| 「日本企業はHBMで存在感がない」 | 装置・素材分野でディスコ・アドバンテスト・TOWA・信越化学等が世界シェアトップ。 |

| 「NVIDIAだけ買えばOK」 | サプライチェーン全体を見ることで分散効果+ボトルネック企業発見のメリット。 |

| 「HBM需要は永久に伸びる」 | メモリは歴史的に3〜4年のサイクル産業。サイクル理解が投資の前提。 |

| 「中小型株はリスクが高すぎる」 | AIメカテック・日本電子材料等は大型株に先行して急騰するケース多数。ポートフォリオの一部として有効。 |

まとめ:HBM関連銘柄17選の全体像

① 3層17社の構造:上流(素材・装置)6社/中流(製造・パッケージング)6社/下流(GPU・ユーザー)5社で完全網羅。

② 日本企業6社の存在感:ディスコ・アドバンテスト・TOWA・レゾナック・イビデン・AIメカテックが世界トップシェア。NISA活用にも最適。

③ メモリ3強:SK Hynix(50%超)・Samsung(30%)・Micron(10%)。HBM4で勢力図が変わる可能性。

④ 投資判断3指標:NVIDIA決算、SK Hynix CapEx、TSMC CoWoS生産能力。

⑤ 4大リスク:地政学・メモリサイクル・技術転換・為替/バリュエーション。

⑥ 投資家タイプ別:短期スイング派は中小型株、中長期コア派は独占ポジション銘柄、インデックス派は半導体ETF。

⑦ 重要な視点:「NVIDIAだけ」ではなく、サプライチェーン全体の構造で投資テーマを捉えることが、HBM投資成功の鍵。

HBMサプライチェーン17社は、AI半導体時代の「新しい産業地図」です。NVIDIA一辺倒の視野から脱却し、上流の素材・装置メーカーから下流のハイパースケーラーまで、各層の役割と力関係を理解することで、より深い投資判断が可能になります。本記事を「サプライチェーン全体を見る習慣」のスタート地点として、各銘柄の個別記事で深掘りしていきましょう。

❓ よくある質問(FAQ)

📖 【完全図解】HBMとは?GPUの隣にある”AI最重要メモリ”を初心者向けに解説 →

HBMの3D積層構造とAI半導体での役割を解説したピラー記事。本記事の前提知識として最適。

📚 次に読むべき記事(個別企業・技術深掘り)

TCボンダー世界首位ハンミの3年16倍株価爆増の構造を企業分析×投資視点で徹底解説。

HBM接合技術の2大方式を技術と企業の両面から解説。装置メーカー4社の競争マップ付き。

HBM技術の基礎知識。3D積層・TSV・世代進化を体系的に学べるピラー記事。

メモリ3強(SK Hynix・Samsung・Micron)の事業環境を理解する基礎知識。

TSMC独占のCoWoS技術。サプライチェーン最大のボトルネックの構造を解説。

先端パッケージ全体の地図。装置メーカー・素材メーカーの位置づけが整理できる。

AMD・NVIDIAのチップレット設計戦略。下流GPU企業の技術トレンドを理解。

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。AI半導体・HBMサプライチェーンの構造を一緒に学んでいきましょう。

⚠️ 免責事項:本記事は情報提供を目的とした内容であり、特定銘柄の売買を推奨するものではありません。記載のシェア・売上等の数値は調査会社・公開報道ベースであり、最新の正確性を保証するものではありません。投資判断は必ずご自身の責任で、最新の有価証券報告書・四半期決算・IR情報を確認の上、行ってください。海外株投資には為替リスクが伴います。

コメント