2026年、HBM市場が世代交代の節目を迎えます。HBM3E時代に「SK Hynix一強」だった構図が、HBM4世代では3社並走の競争市場へ。投資家にとって、この構造変化は「ポジションを見直す絶好のタイミング」です。

- HBM4の3社のシェア予測、結局どの数字が正しいの?

- 「SK Hynix一強」って本当に2026年も続くの?

- Samsung復活って、どこまで信じていい話なの?

- Micronがシェア後退するなら、米国株(MU)は売り?

- 日本のHBM関連銘柄(4063、6857、6146、4004、6227等)はどう動く?

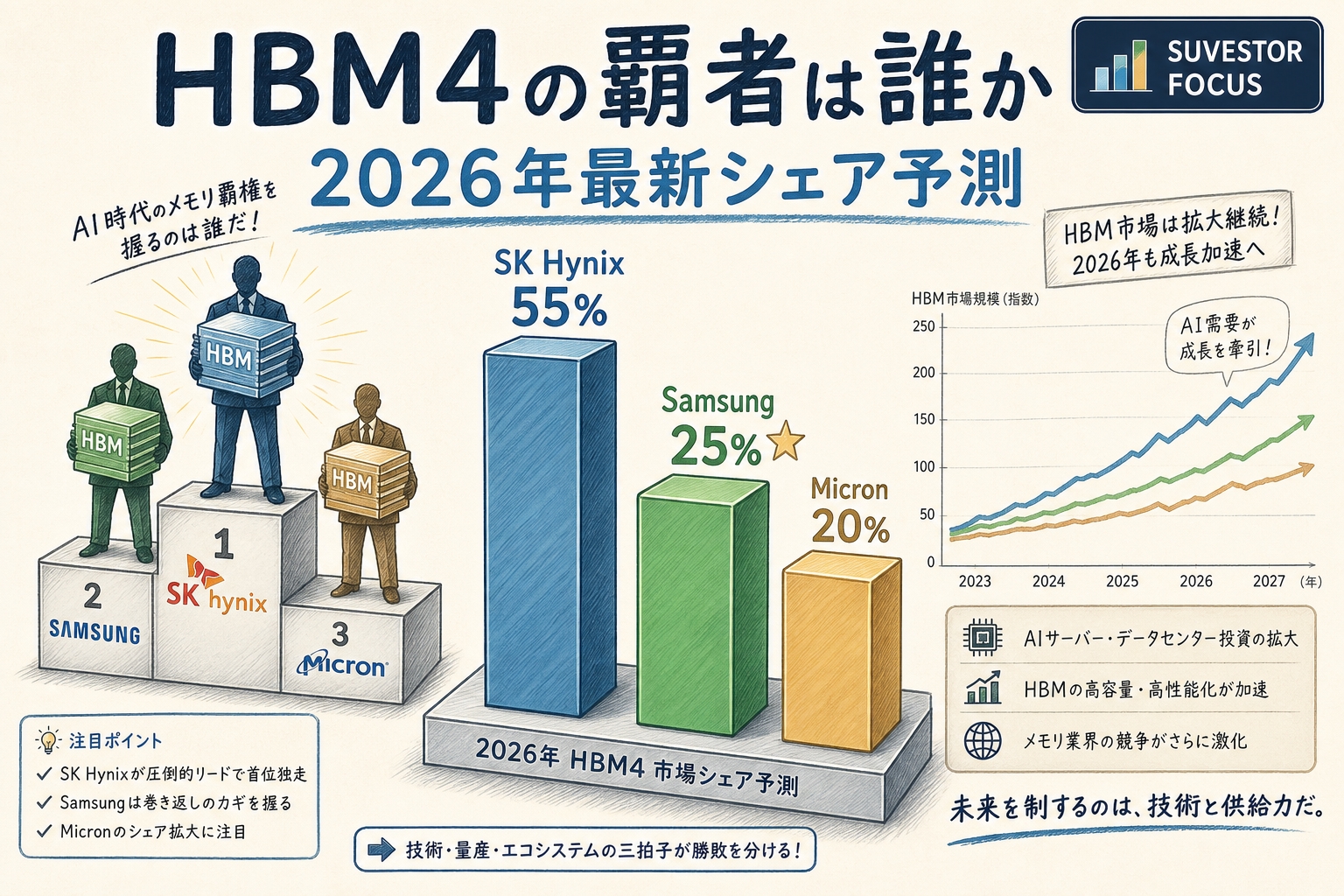

- HBM4の2026年シェア予測「SK Hynix 55% / Samsung 25% / Micron 20%」の根拠

- 3社の戦略・技術力・財務余力を5項目で比較

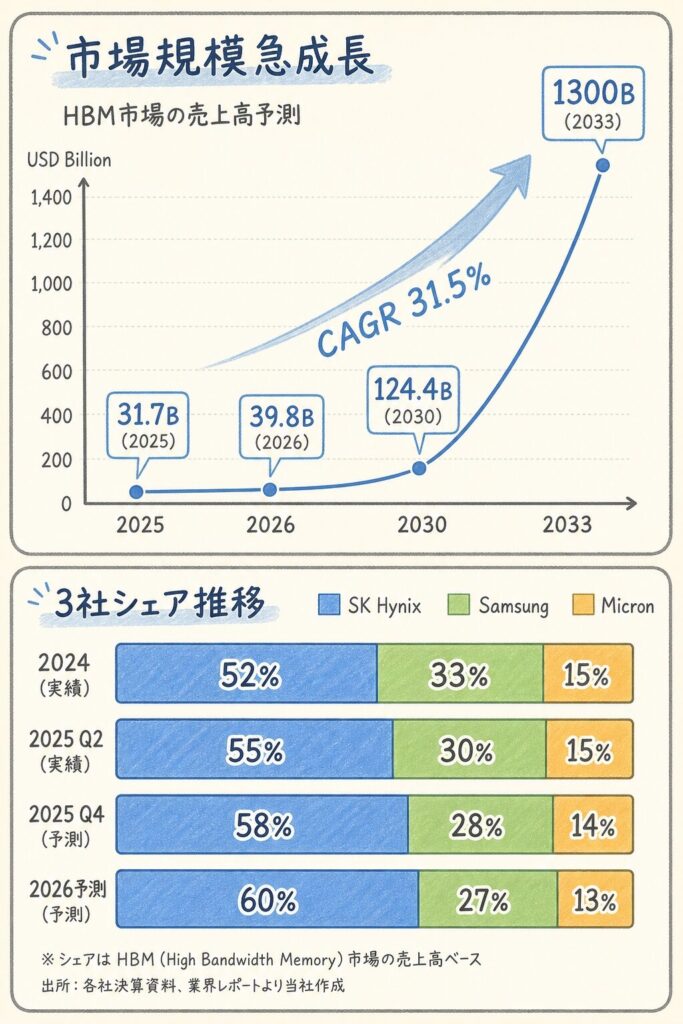

- HBM市場規模:2025年31.7億ドル→2030年124億ドルの成長軌道

- 覇者を分ける「3つの分岐点」と注目すべきKPI

- 関連銘柄17社の「勝ち組・負け組」分類

- 投資家が見るべき2026年Q1〜Q3の重要決算ポイント

HBM4市場の2026年シェアは、SK Hynix(000660.KS)約55% / Samsung(005930.KS)約25% / Micron(MU)約20%と予測されます(TrendForce 2026年2月)。HBM市場全体は2025年の31.7億ドルから2030年に124億ドル(年平均成長率31.5%)へ急拡大(Mordor Intelligence)。Bloomberg Intelligenceは2033年に1,300億ドル市場と予測しています。「3社並走」と言っても、勝ち筋はそれぞれ異なります。SK Hynixは「物量+NVIDIA信頼」、Samsungは「業界トップ性能(11.7Gbps)+二刀流」、Micronは「米国の地政学優位+CHIPS法支援」──各社の戦略を理解することが、関連銘柄17社への投資判断のスタート地点です。本記事ではこれを、投資家視点で構造的に解説します。

本記事は技術解説と業界構造の整理であり、特定銘柄の売買推奨ではありません。記載のシェア・市場規模は調査会社・報道の引用であり、執筆時点の予測です。投資判断は必ず各社のIR・決算資料を確認のうえ、ご自身の責任で行ってください。

まず数字で全体像 ── HBM市場の急成長と3社の立ち位置

💰 HBM市場:2025年31億ドル → 2030年124億ドルへ

投資判断の前提として、まずHBM市場全体の成長軌道を押さえます。Mordor Intelligenceの予測では、HBM市場は2025年の31.7億ドル → 2026年39.8億ドル → 2030年124.4億ドルへと、年平均成長率(CAGR)31.5%で急拡大します。

出典:Mordor Intelligence、Bloomberg Intelligence

📊 3社シェアの「過去・現在・未来」を一望する

シェア変化の全体像です。HBM3E時代(2024〜2025年)から、HBM4時代(2026年)への移行で何が変わるかを一覧化しました。

| 時期 | 主力世代 | SK Hynix | Samsung | Micron |

|---|---|---|---|---|

| 2024年 | HBM3E | 55% | 27% | ~13% |

| 2025年 Q2 | HBM3E | 62% | 17% ↓ | 21% ↑ |

| 2025年 Q4 | HBM3E | ~57% | ~22% | ~21% |

| 2026年(予測)★ | HBM4 | ~55% | ~25% ⭐復活 | ~20% |

出典:Chosun(2024年)、Counterpoint Research(2025年Q2)、Forbes(2025年Q4)、TrendForce(2026年予測)

SK Hynixは2024年55% → 2025年Q2 62%まで上昇後、2026年に再び55%へ。Samsungは2024年27% → 2025年17%まで落ち、2026年に25%へ復活。Micronは2024年13%から急速に伸び、2025年Samsungを抜いて2位浮上後、2026年は3位に戻る予測。この「波」を読めるかどうかが、投資成績を左右します。

2026年シェア予測の根拠 ── なぜ「55:25:20」になるのか

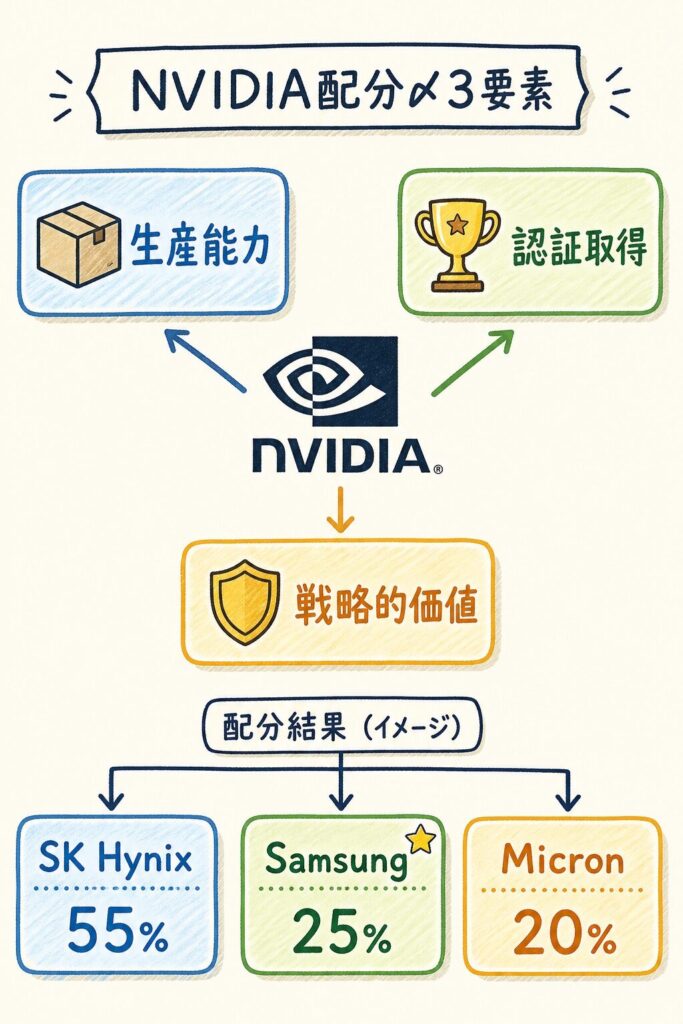

🔬 NVIDIA Vera Rubin向け供給配分が業界の「決定打」

2026年のHBM市場を決定づけるのは、NVIDIAの次世代AI GPU「Vera Rubin」です。HBM4の最大需要先であり、各社のシェアはNVIDIAの調達配分でほぼ決まります。

韓国Hankyung誌の報道によれば、NVIDIAは2025年末にHBM4供給配分を暫定決定しました(出典:TrendForce)。

🔍 各社のシェアを決めた3つの要素

NVIDIAがこの配分を決めた背景には、3つの要素があります。投資判断にもそのまま使える枠組みです。

要素①:生産能力

HBM製造は6ヶ月以上の長期工程。早期から大量生産できる体制がカギ。SK Hynixの圧倒的キャパシティが55%獲得の主因。

要素②:認証取得

NVIDIA品質テスト通過が大前提。Samsungが2026年1月に認証取得し、Micronも2025年Q1にHBM3E認証取得済み。3社全てが認証保有。

要素③:戦略的価値

地政学・供給リスク分散。NVIDIAは韓国依存リスクを下げるため、米国Micronを意図的に20%確保。「3社並走」は戦略的配分。

HBM4市場は「大手スーパーが3社の卸業者から仕入れる構図」に似ています。SK Hynix(最大手・信頼の老舗)に55%を発注し続けつつ、Samsung(性能で巻き返した新興)に25%、Micron(米国の地元卸)に20%を割り振る──これは「コスト・品質・リスク分散」をバランスさせた合理的調達です。完全に1社依存は危険、完全分散はコスト増──この「3社並走」が現実解。

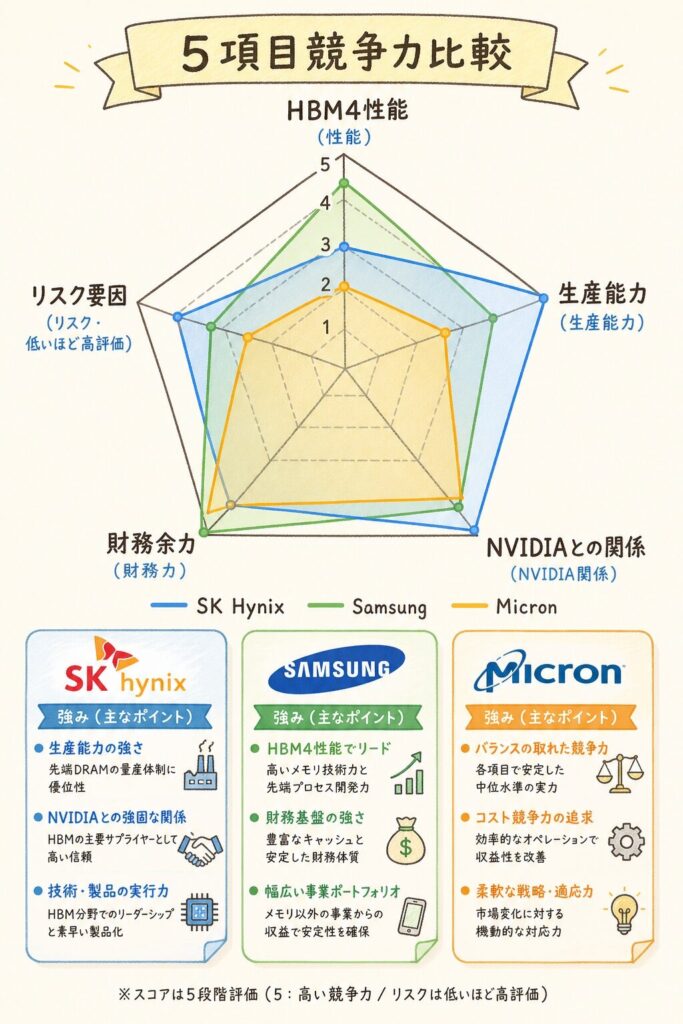

3社の強み・弱みを5項目で徹底比較

📊 投資判断の核心:5つの軸で見る競争力

シェア予測の数字だけでは、投資判断はできません。3社の競争力を5つの軸で徹底比較します。

| 比較軸 | SK Hynix | Samsung | Micron |

|---|---|---|---|

| ① HBM4性能 | 10 Gbps 16層48GB(CES 2026発表) |

11.7 Gbps ★最速 12層36GB(量産中) |

11 Gbps 12層36GB(量産中) |

| ② 生産能力 | 業界最大 清州・利川で大幅拡張中 |

大規模だがHBM割合低 1c DRAM 7万枚→19万枚へ拡張 |

SK・Samsungより小 米国Boise増産中 |

| ③ NVIDIAとの関係 | 主要パートナー 長期信頼関係 |

復活中 HBM3E落選→HBM4認証取得 |

安定供給 HBM3EでNVIDIA認証 |

| ④ 財務余力 | 記録的増益 2026年さらに拡大予測 |

世界最大の半導体メーカー 圧倒的キャッシュ |

CHIPS法支援活用 米国政府の戦略パートナー |

| ⑤ リスク要因 | 韓国一極依存 シェア「天井」リスク |

1c DRAM歩留まり70% 量産規模拡大に時間 |

HBM4初参戦 3位の地位固定化 |

出典:性能は Kynix、Samsung Semiconductor、Micron IR。生産能力・財務情報は各社IR資料と DIGITIMES を参照。

🏆 各社の「勝ち筋」を1分で整理

SK Hynix(000660.KS)

強み:NVIDIA最大顧客の地位、業界最大の生産能力、製造成熟度。

注目:HBM4でも55%キープ。記録的増益を継続。

懸念:シェア「天井」が見えはじめた。HBM4Eで性能差が縮まるか。

Samsung(005930.KS)

強み:業界トップ性能11.7Gbps、最先端1c DRAM+4nm Foundry、圧倒的財務余力。

注目:HBM4Eで首位奪還を狙う。汎用DRAMでも稼ぐ二刀流。

懸念:1c DRAM歩留まり改善が量産規模を制約。

Micron(MU)

強み:米国唯一のHBMメーカー、CHIPS法支援、HBM4年間売上80億ドル見込み。

注目:2025年Samsung抜きシェア2位を経験。米国政府の戦略パートナー。

懸念:韓国2社に対する規模劣勢が継続。

覇者を分ける「3つの分岐点」── 2026年に起こりうる勢力変化

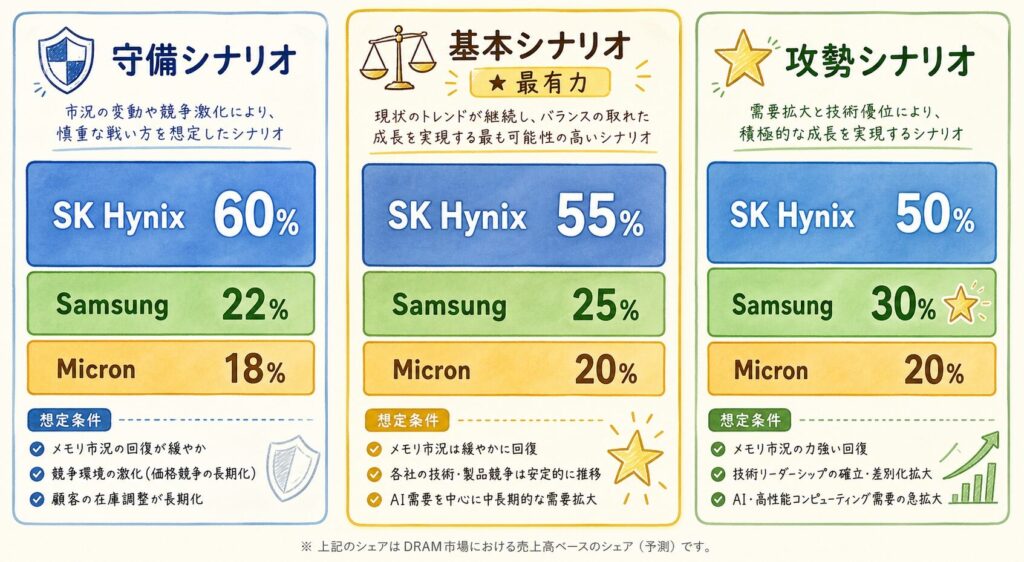

🔮 シナリオ分析:3社の順位はこう変わりうる

2026年のHBM4シェアは「55:25:20」が基本予測ですが、3つの分岐点で大きく変わる可能性があります。投資家はこれらの分岐点を予兆として注視すべきです。

Samsungの1c DRAM歩留まりが目標の80%に到達すれば、HBM4の量産規模が一気に拡大します。歩留まり改善のスピード次第で、Samsungのシェアは25% → 30%へ伸びる可能性。SK Hynixのシェアを5%奪う構図に。

SK HynixはCES 2026で16層48GB HBM4を発表。2026年Q3量産開始予定です(出典:Astute Group)。これが順調に進めば、SK Hynixは性能でも巻き返し、シェア60%奪還もありえます。

Micronは2026年Q1にHBM4 36GB 12-Hの大量生産を開始しましたが、X等の業界観測ではNVIDIA Vera Rubinの初期配分でMicronが除外される可能性も指摘されています。最終配分次第でMicronのシェアは10% → 25%と大きく振れます。

📊 3つのシナリオで見る2026年末のシェア

| シナリオ | SK Hynix | Samsung | Micron | 条件 |

|---|---|---|---|---|

| 🛡️ 守備シナリオ (SK Hynix安泰) |

60% | 22% | 18% | Samsung歩留まり進展遅延/SK Hynix 16層先行 |

| ⚖️ 基本シナリオ (3社並走) |

55% | 25% | 20% | 現状の暫定配分通り進行(最有力) |

| ⭐ 攻勢シナリオ (Samsung加速) |

50% | 30% | 20% | Samsung 1c DRAM 歩留まり80%超え/HBM4Eで先行 |

上記シナリオはあくまで現時点の業界情報に基づく仮説です。NVIDIA Rubin Ultraの最終仕様、各社の歩留まり進捗、CXMT等中国勢の参入動向などにより、実際のシェアは変動します。投資家は単一シナリオに賭けるのではなく、複数シナリオを念頭にポジションを組むのが現実的です。

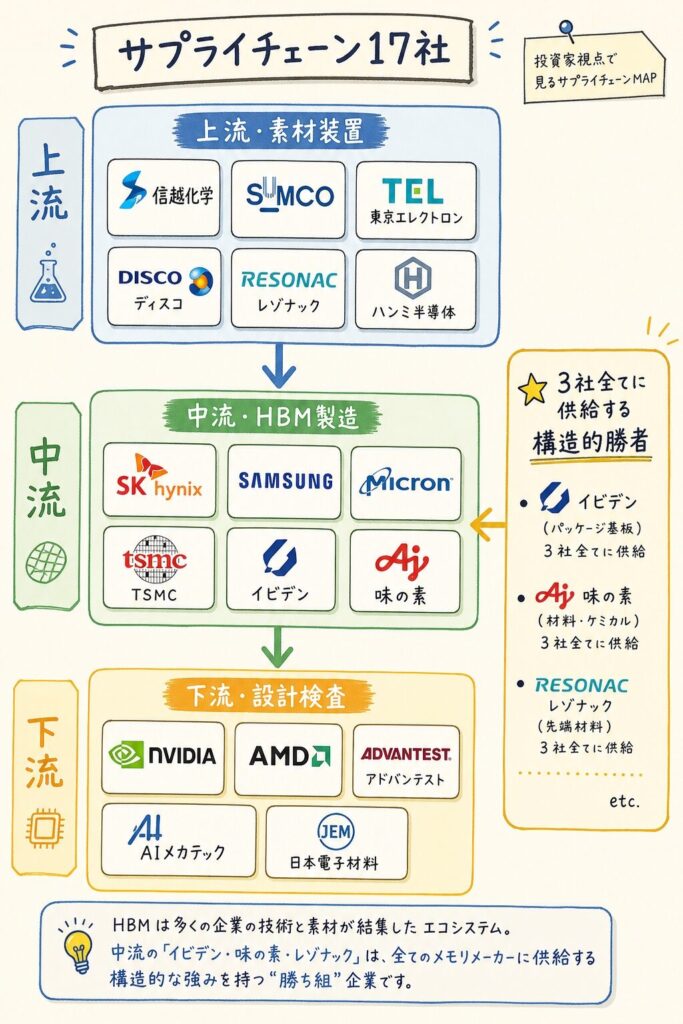

関連銘柄17社マップ ── 「誰が勝っても恩恵」の構造的勝者

💼 HBM4市場のサプライチェーン全体を俯瞰する

HBM4の3社競争に直接賭けるだけでなく、上流(素材・装置)と下流(システム)には「3社全てに供給する構造的勝者」がいます。これが投資家視点で最も重要な視座です。

上流:素材・装置(6社)

- 信越化学(4063):シリコンウェーハ首位

- SUMCO(3436):シリコンウェーハ2位

- 東京エレクトロン(8035):装置

- ディスコ(6146):研磨・ダイシング

- レゾナック(4004):CMPスラリー首位

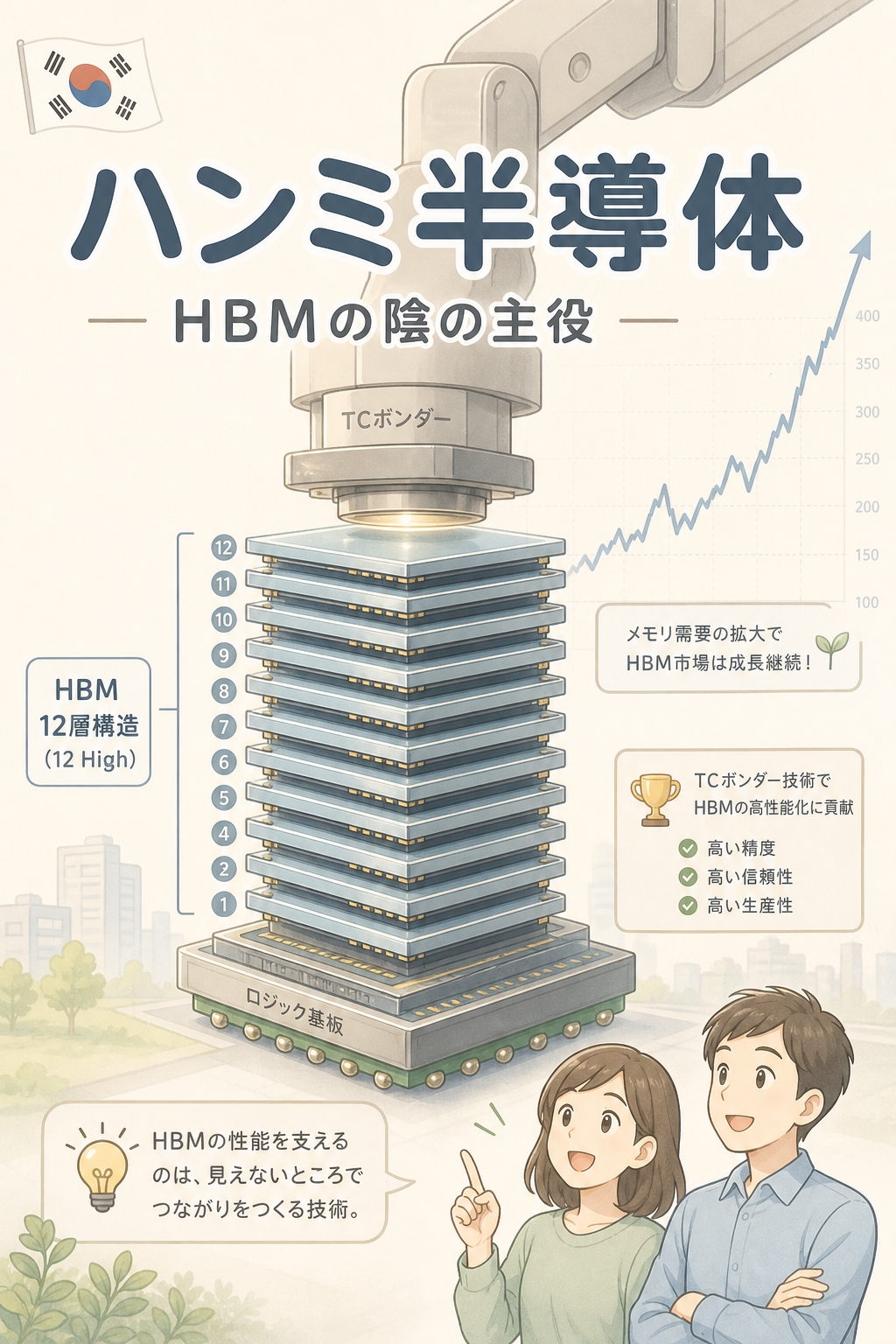

- ハンミ半導体(042700.KQ):TCボンダー首位

中流:製造・パッケージ(6社)

- SK Hynix(000660.KS):HBM首位

- Samsung(005930.KS):HBM4で復活

- Micron(MU):米国唯一

- TSMC(2330.TW / TSM):CoWoS独占

- イビデン(4062):ABF基板

- 味の素(2802):ABF素材

下流:設計・ユーザー・検査(5社)

- NVIDIA(NVDA):HBM最大ユーザー

- AMD(AMD):Instinct向け

- アドバンテスト(6857):HBMテスター

- AIメカテック(6227):HBM検査装置

- 日本電子材料(6855):プローブカード

🏆 「3社全てに供給する構造的勝者」リスト

HBM4のシェア争いに直接賭ける(SK Hynix・Samsung・Micron)のは難易度が高い投資判断です。代わりに、3社全てに供給する構造的勝者を狙う戦略があります。日本人投資家にとってアクセスしやすい銘柄を中心に整理しました。

| 企業名 | コード | HBM4関連の役割 | 注目度 |

|---|---|---|---|

| 信越化学工業 | 4063 | シリコンウェーハ供給(世界首位) | ★★★ |

| アドバンテスト | 6857 | HBM4テスター(世界首位) | ★★★ |

| ディスコ | 6146 | 研磨・ダイシング装置(HBMで需要急増) | ★★★ |

| レゾナック | 4004 | CMPスラリー(世界首位)・封止材 | ★★★ |

| AIメカテック | 6227 | HBM4検査装置で急成長 | ★★★ |

| 東京エレクトロン | 8035 | 前工程装置・パッケージング装置 | ★★ |

| イビデン | 4062 | ABF基板(HBM搭載パッケージ向け) | ★★ |

| 日本電子材料 | 6855 | HBM4向けプローブカード | ★★ |

HBM3社(SK Hynix・Samsung・Micron)に直接賭けるか、構造的勝者(信越化学、アドバンテスト、ディスコ、レゾナック等)に賭けるかは、リスク許容度で決まります。前者はシェア変動による株価ボラティリティが大きく、後者は「どの社が勝っても恩恵」でリスク分散。ポートフォリオ理論的には、両方を組み合わせるのが現実解です。

上表の「注目度」(★の数)は、HBM4関連の構造的なポジションの強さを示す参考指標であり、株価推奨ではありません。実際の投資判断はPER・PBR・成長率・財務健全性などの個別ファンダメンタル分析が必要です。米国株(NVDA、MU)と海外株は為替・地政学リスクを伴います。

あなたにとっての意味 ── 投資家・学生・技術者の視点

HBM4市場は3つのレイヤーで投資チャンスがあります。①直接投資(3社):SK Hynix(000660.KS)が安定首位、Samsung(005930.KS)は性能優位で巻き返し中、Micron(MU)は米国地政学優位。②サプライチェーン構造的勝者:信越化学(4063)、アドバンテスト(6857)、ディスコ(6146)、レゾナック(4004)は3社全てに供給で「漁夫の利」。③新興成長銘柄:AIメカテック(6227)、日本電子材料(6855)はHBM4世代で需要が爆増する検査・テスト分野。重要なのは「シェア争いの勝敗予想」より「市場全体の拡大」を取る視点。HBM市場は2030年に124億ドル(現在の4倍)、2033年に1,300億ドル(40倍)に成長すると予測されています。短期のシェア変動より、HBM4・HBM4E・HBM5への世代交代を継続的にウォッチすることが成功への近道です。

HBM4の3社競争は、就活で「半導体業界の構造を語れるかどうか」を試される最高の事例です。Samsung・SK Hynix・Micronのいずれかに就職を考えるなら、「自分が選ぶ会社の勝ち筋と、競合との差別化」を構造で説明できることが面接突破の鍵。日本企業への就活でも、信越化学・アドバンテスト・ディスコ・レゾナックは「グローバル3強の全てに供給する構造的勝者」として、AI半導体産業の最前線にいます。「半導体=情報系」ではなく、化学・材料工学・電気・精密機械が交差する分野であることをこのケーススタディから学んでください。

HBM4 3社の戦略の違いは、AIデータセンターの設計者にも示唆を与えます。Samsung HBM4の11.7Gbps、SK Hynixの16層48GB、Micronの20%電力効率向上──これらの差は、AI GPUの消費電力・冷却設計・電源設計に直接影響します。「どの世代のHBMが、どの社製で、どの程度の電力を消費するか」を把握することで、データセンター設計の精度が上がります。

2026年Q1〜Q3 投資家が見るべき重要イベント

📅 シェア争いの「答え合わせ」が起こる4つのタイミング

シェア予測は予測でしかありません。実際の覇者を確認するには、4つの重要イベントを順次ウォッチします。

⚡ ウォッチポイント:Samsung社内データでの1c DRAM歩留まり進捗

⚡ ウォッチポイント:Samsung HBM4が壇上で目立つかどうか

⚡ ウォッチポイント:各社のHBM4比率の推移と、2026年通年ガイダンス

⚡ ウォッチポイント:16層HBM4の歩留まりと出荷ペース

📊 決算で見るべき5つのKPI

各社の決算発表で、投資家が必ずチェックすべきKPIを整理します。

| KPI | なぜ重要か | 注視すべき社 |

|---|---|---|

| ① HBM売上比率 | DRAM全体に対するHBMの割合。AI事業への依存度 | 全3社 |

| ② HBM粗利益率 | HBMの収益性。価格決定力の指標 | SK Hynix・Samsung |

| ③ CapEx(設備投資) | 将来の生産能力拡大計画 | Samsung(P5・P4拡張) |

| ④ HBM4出荷量・歩留まり | 量産能力の実態 | Samsung 1c DRAM歩留まり |

| ⑤ 顧客構成 | NVIDIA以外の顧客分散度 | 全3社(AMD・Google・AWS等) |

よくある誤解を整理する

| ❌ よくある誤解 | ✅ 実際はこう |

|---|---|

| 「SK Hynix一強は崩れた、Samsungが勝つ」 | SK HynixはHBM4でも55%シェアで首位継続。Samsungは性能優位だが量産規模で劣る。「3社並走」が現実。「Samsung勝利」シナリオは2027年以降のHBM4E世代の話。 |

| 「Samsung HBM4が業界最速=Samsung株は買い」 | 技術優位と株価上昇は別問題。Samsungは1c DRAM歩留まり70%(目標80%)がボトルネック。量産規模拡大に1年程度必要で、短期的な業績寄与は限定的。 |

| 「Micronはシェア後退で投資不適格」 | MicronはHBM4でNVIDIA Vera Rubin向け正式採用を達成し、HBM年間売上80億ドル予測。CHIPS法支援と米国地政学優位は中長期で大きな価値。 |

| 「日本企業はHBMに関わっていない」 | むしろ最大の構造的勝者。信越化学・アドバンテスト・ディスコ・レゾナック・AIメカテック・日本電子材料等は、3社全てに供給する「漁夫の利」ポジション。HBM4世代でも安定恩恵。 |

| 「HBM4市場のシェアは2026年で確定」 | HBM市場は世代交代の速度が極めて速い分野。HBM4Eが2027年、HBM5が2028〜2029年に登場予定。「2026年の勝者」が「2027年の勝者」とは限らない。長期保有なら継続ウォッチ必須。 |

まとめ:HBM4覇者争いの全体像

① 2026年HBM4シェア予測:SK Hynix 55% / Samsung 25% / Micron 20%(TrendForce 2026年2月)。HBM3E時代の「SK Hynix一強」から「3社並走」へ。

② HBM市場全体:2025年31.7億ドル → 2026年39.8億ドル → 2030年124.4億ドル → 2033年1,300億ドル予測。CAGR 31.5%の急成長。

③ 3社の勝ち筋:SK Hynixは「物量+NVIDIA信頼」、Samsungは「業界トップ性能11.7Gbps+二刀流」、Micronは「米国地政学+CHIPS法支援」。

④ 3つの分岐点:Samsung 1c DRAM歩留まり改善、SK Hynix 16層HBM4量産、Micron最終配分。これらでシナリオが分岐。

⑤ 構造的勝者:信越化学(4063)、アドバンテスト(6857)、ディスコ(6146)、レゾナック(4004)、AIメカテック(6227)等は3社全てに供給で「どこが勝っても恩恵」。

⑥ 投資戦略:3社直接投資(リスク高)+構造的勝者(リスク分散)の組み合わせが現実解。HBM市場全体の拡大を取る視点が長期的に有効。

⑦ 2026年の注目イベント:3月 NVIDIA GTC(Vera Rubin発表)、Q1〜Q3決算(各社HBM4比率)、Q3 SK Hynix 16層HBM4量産。

結局こういうことです。HBM4の覇者を当てる必要はありません。重要なのは、HBM市場全体が4年で4倍に拡大するという大きな潮流のなかで、どの位置に自分のポジションを置くかです。SK Hynix一強の単純な絵から、3社並走+日本のサプライチェーン構造的勝者という複雑だが豊かな絵へ──HBM投資の地図は2026年に大きく書き換わります。本記事を、その地図を読み解く出発点としてご活用ください。

❓ よくある質問(FAQ)

📖 【完全比較】SK Hynix・Samsung・Micron|HBM3社の戦略と強みを徹底解説 →

本記事の「基礎編」にあたる記事です。3社の歴史・技術力・市場戦略を網羅的に比較しています。本記事を読んだ後、より深い理解のためにぜひお読みください。

📚 次に読むべき記事

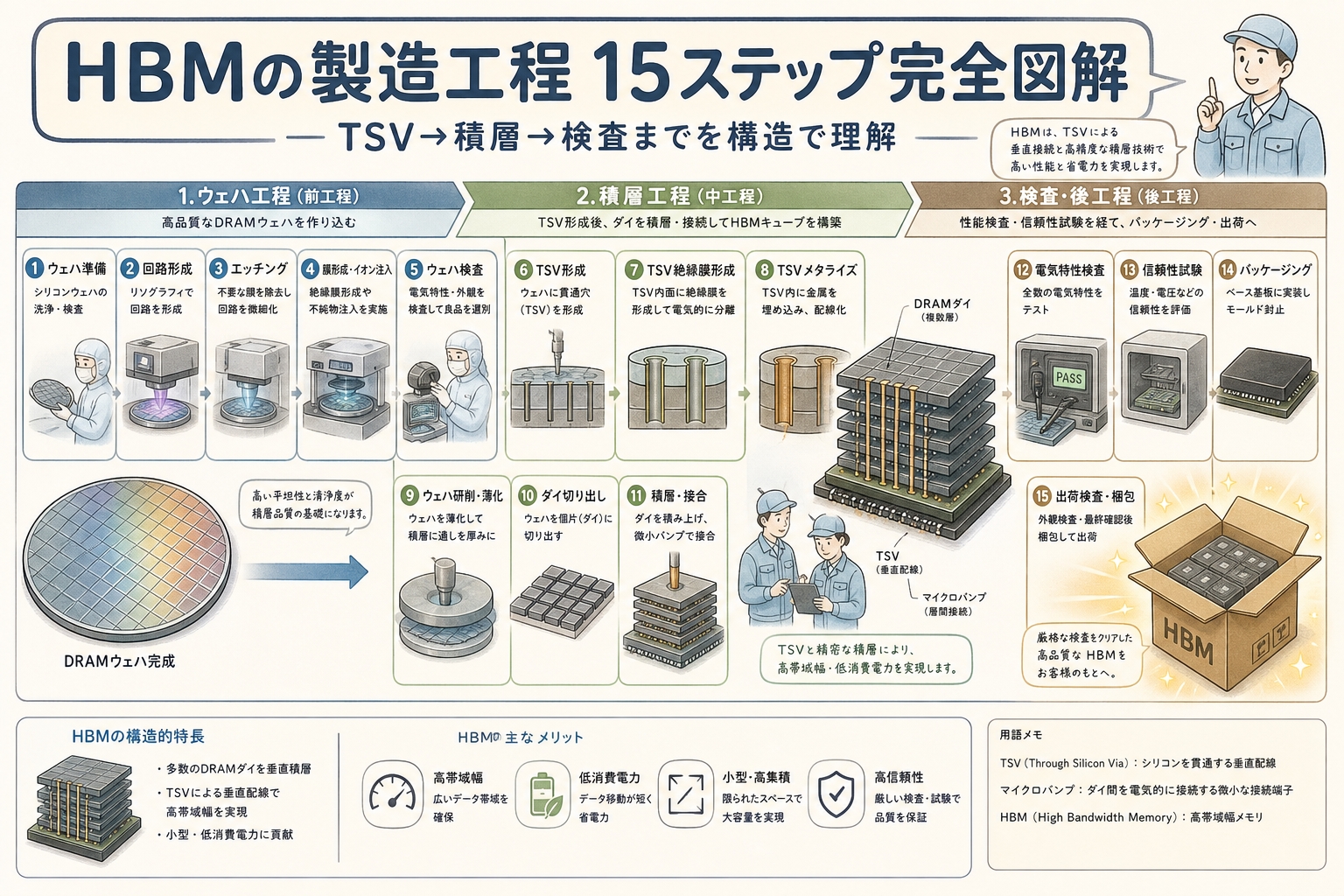

HBMの仕組み・世代進化・3D積層・TSVを基礎から解説。HBM4シェア争いの技術的背景がわかります。

HBM4の「11.7Gbps」「3TB/s」が通常DRAMと比べどれだけ驚異的か理解できます。

HBM4はCoWoSパッケージでGPUと統合されます。先端パッケージ技術を知ることで全体像が完成します。

HBM4・CoWoSが「なぜ今主役なのか」をムーアの法則の文脈で理解できます。

HBM4搭載のVera Rubinが置かれる「AIデータセンター」全体構造を俯瞰できます。

📩 速報・ニュース解説の更新を受け取りたい方へ

Xアカウント @shirasusolo で、HBM・AI半導体の重要ニュース・各社決算を毎日チェック・共有しています。半導体投資・キャリアの最新動向を一緒に追いかけましょう。

コメント