「ハンミ半導体(HANMI Semiconductor)」──。AI半導体ニュースを追っている個人投資家の方なら、最近この名前を急に目にする機会が増えていませんか?

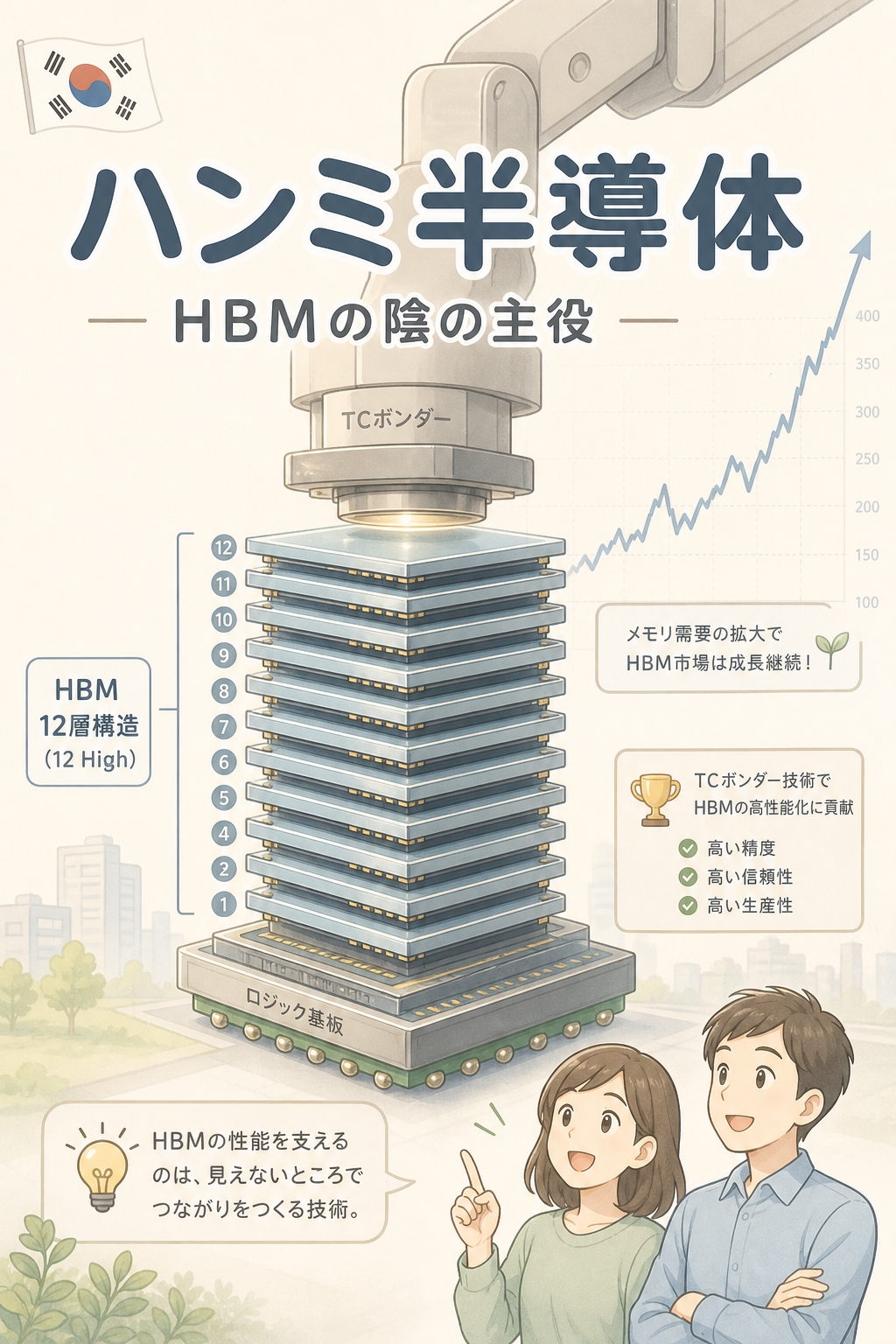

NVIDIA、SK Hynix、TSMCといった「主役」の陰で、3年で株価が約16倍になり、時価総額が爆発的に増えた韓国KOSDAQ上場企業。HBM(高帯域幅メモリ)を作るうえで「これがなければHBMは1個も作れない」という装置を、世界シェア約71%で独占供給しています。

- ハンミ半導体って名前は聞くけど、結局何を作っている会社?

- 「TCボンダー」って何のこと? HBMとどう関係するの?

- 3年で株価16倍って本当? なぜそんなに上がった?

- SK HynixやMicronとの関係はどうなっているの?

- ハイブリッドボンディング時代になったら、ハンミは終わる?

- ハンミ半導体が独占する「TCボンダー」の正体を30秒で理解

- HBM製造工程のなかで、ハンミがどこを握っているか

- 3年で株価16倍を生んだ「3つの構造的優位」

- SK Hynix・Micron・Samsungとの関係と、最近の摩擦

- HBM4・ハイブリッドボンディング時代でハンミは生き残れるか

- 競合(Hanwha Semitech・ASMPT・BESI)との競争マップ

- 投資家・学生・技術者にとっての意味

ハンミ半導体(HANMI Semiconductor、KOSDAQ:042700.KQ)は、HBMの「縦積み」工程に不可欠なTC(熱圧着)ボンダーを世界に供給する韓国の半導体製造装置メーカーです。TechInsightsの調査によれば、2025年のHBM用TCボンダー市場で世界シェア約71.2%を握り、特にSK Hynixの最先端HBM3E 12層ラインでは90%超のシェアを占めると報じられています(出典:The Chosun Daily)。SK Hynixとの価格交渉摩擦からMicronへの50台規模の大口受注獲得、ASMPT・Hanwha Semitechとの競争、ハイブリッドボンディングへの移行リスクなど、課題と機会が複雑に絡み合っています。「HBMの陰の主役」として、AI半導体サプライチェーンの上流を理解する上で外せない企業です。

ハンミ半導体とは?──「HBMを縦に積む装置」を世界で独占する企業

📖 1980年創業の韓国・仁川発の半導体製造装置メーカー

ハンミ半導体(HANMI Semiconductor Co., Ltd.)は、1980年創業、韓国・仁川(インチョン)に本社を置く半導体製造装置メーカーです。創業者の郭東信(Kwak Dong-Shin)会長が率い、KOSDAQ市場に上場しています(コード:042700.KQ)。

同社の名前を急に世界が知るようになったのは、ここ数年で起きたAI半導体ブーム──特にHBM(High Bandwidth Memory:高帯域幅メモリ)の爆発的な需要拡大によるものです。HBMを作るには、DRAMチップを縦に8〜12枚も積み重ねる工程が不可欠で、そこで使われる「TCボンダー」と呼ばれる装置を、ハンミ半導体はほぼ独占的に供給しています。

HBMは「DRAMという薄いウエハースを8〜12枚、正確に積み重ねたミルフィーユ」のような構造です。そのミルフィーユを、原子レベルで正確に・大量に・歩留まり高く積み上げる「専用調理器具」を作っているのがハンミ半導体。NVIDIAやSK Hynixが「ミシュランの星付きレストラン」だとすれば、ハンミは「その厨房に唯一無二の調理器具を納める職人」です。

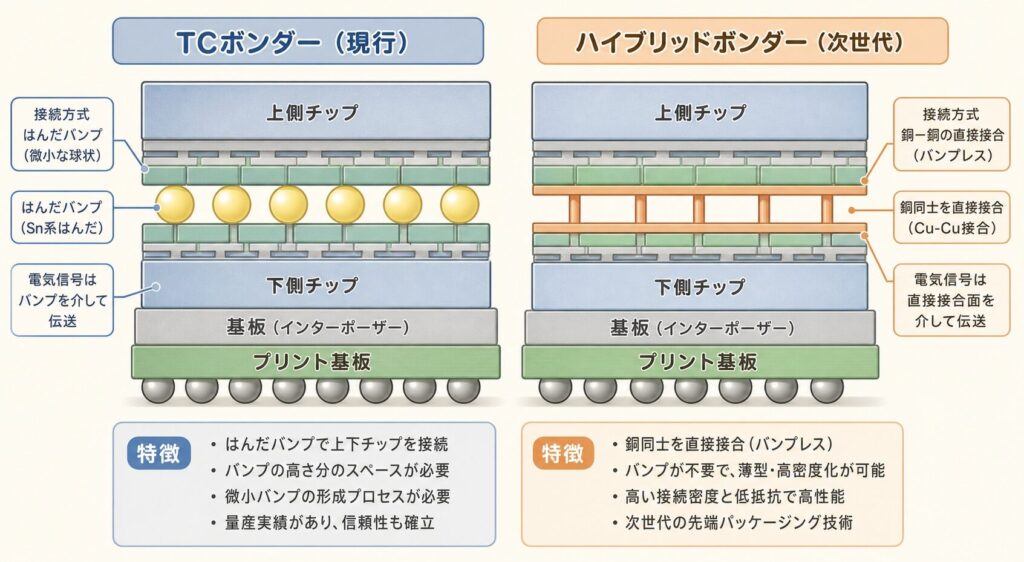

日本語では「熱圧着ボンダー」。複数のDRAMダイを縦に積み上げて接合する装置。チップを薄く削り、はんだバンプを介して圧力と熱で接合する。HBM3E(12層)、HBM4(16層)など、高層化が進むほど精度要求が厳しくなる。

💼 基本情報スナップショット

| 項目 | 内容 |

|---|---|

| 社名 | HANMI Semiconductor Co., Ltd.(ハンミ半導体) |

| 創業 | 1980年 |

| 本社 | 韓国・仁川広域市 |

| 上場市場・コード | KOSDAQ:042700.KQ(韓国コスダック市場) |

| 主力製品 | TCボンダー、Flux-less Bonder、ハイブリッドボンダー、Vision Placement装置 |

| 主要顧客 | SK Hynix、Micron、中国メモリメーカー(CXMT等) |

| HBM用TCボンダー世界シェア | 約71.2%(2025年・TechInsights調査) |

| CEO | 郭東信(Kwak Dong-Shin)会長 |

出典:ハンミ半導体公式サイト、The Chosun Daily(2025年12月)

TCボンダーがHBM製造で果たす「絶対的役割」

🏗️ HBMの「縦積み」を実現する装置がなぜ重要なのか

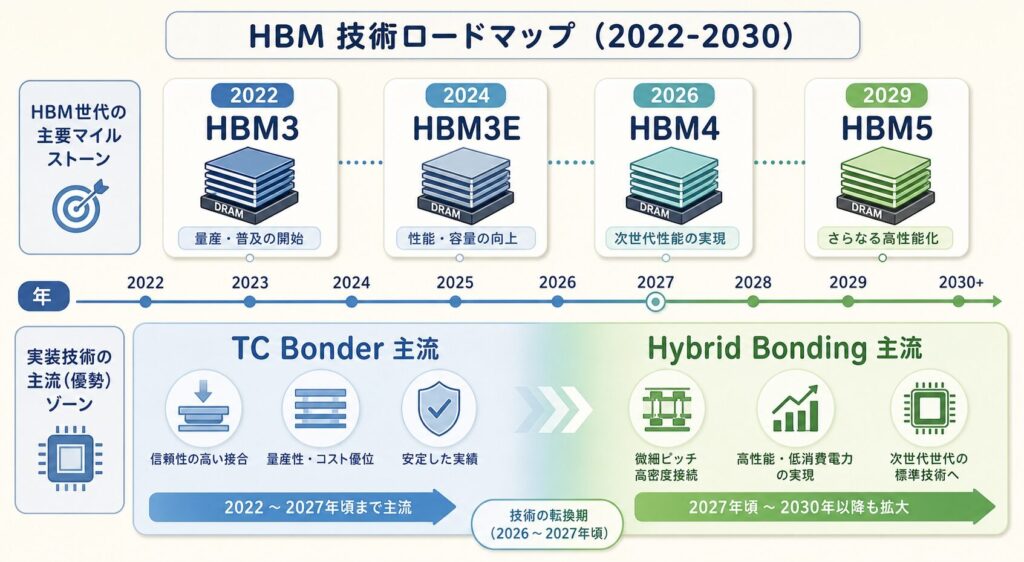

HBMはDRAMチップを縦に積み重ねた「3D積層メモリ」です。HBM3Eなら最大12層、開発中のHBM4では最大16層に達します。この「積み重ね」を、ナノメートル単位の精度で、何千ものTSV(貫通シリコンビア)電極を正確に接合しながら実現するのが──TCボンダーの仕事です。

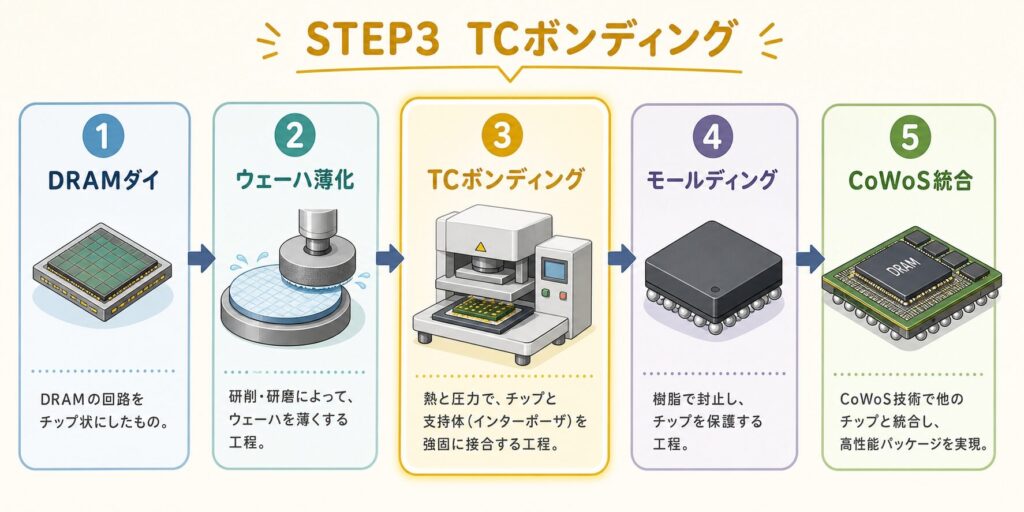

HBM製造工程のなかで、TCボンダーは「パッケージング工程」の中核に位置します。

SK Hynix・Samsung・Micronなどが、最先端プロセスでDRAMダイを製造する工程。

ダイを積み重ねるために、ウェーハを極薄に削り、貫通電極(TSV)を形成する。

TCボンダーで、薄化したDRAMダイを8〜12層に重ねて接合。熱と圧力ではんだバンプを溶かして接合する。HBMの性能と歩留まりを決定づける最重要工程。

積層後の保護封止と動作テスト。テスト装置ではアドバンテスト(6857)が活躍。

完成したHBMをTSMCがCoWoSパッケージでGPUダイと統合し、NVIDIAのH100/B200/GB300などのAI GPUとして製品化。

HBMの性能(容量・帯域幅・歩留まり)の大部分はTCボンディング工程の精度で決まります。ボンディングがズレれば全層が不良。1ロット数億円の損失になるため、メーカーは絶対に信頼できる装置しか使えません。これがハンミの圧倒的シェアの源泉です。

【完全図解】HBMとは?GPUの隣にある「AI最重要メモリ」を初心者向けに解説 →

HBMの3D積層構造とTSV技術の詳細を解説。ハンミのTCボンダーが「何を作っているか」が分かります。

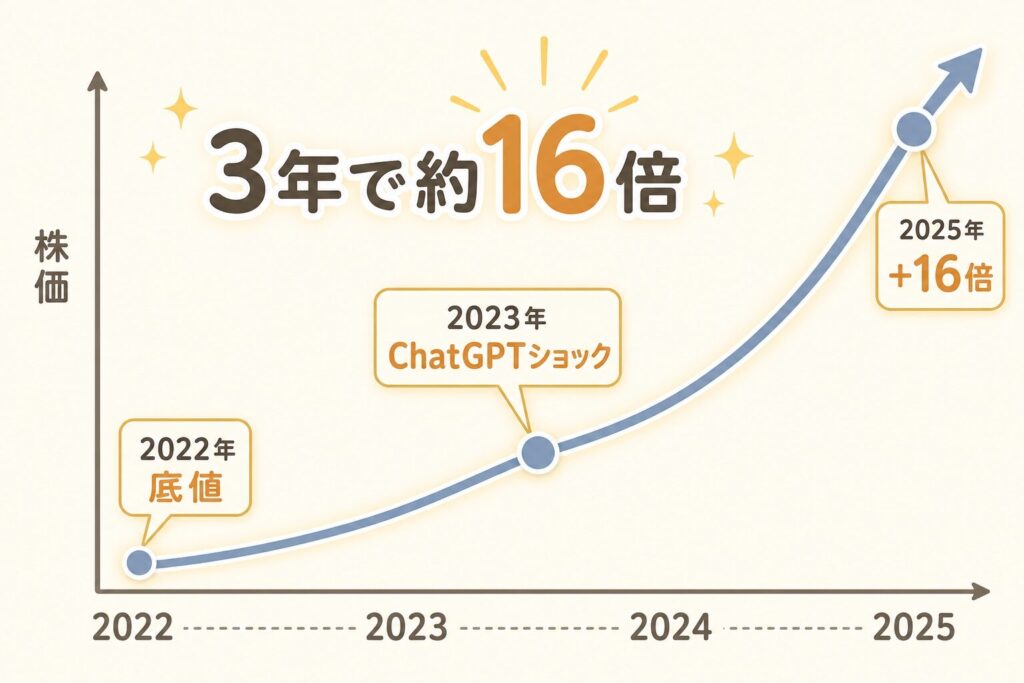

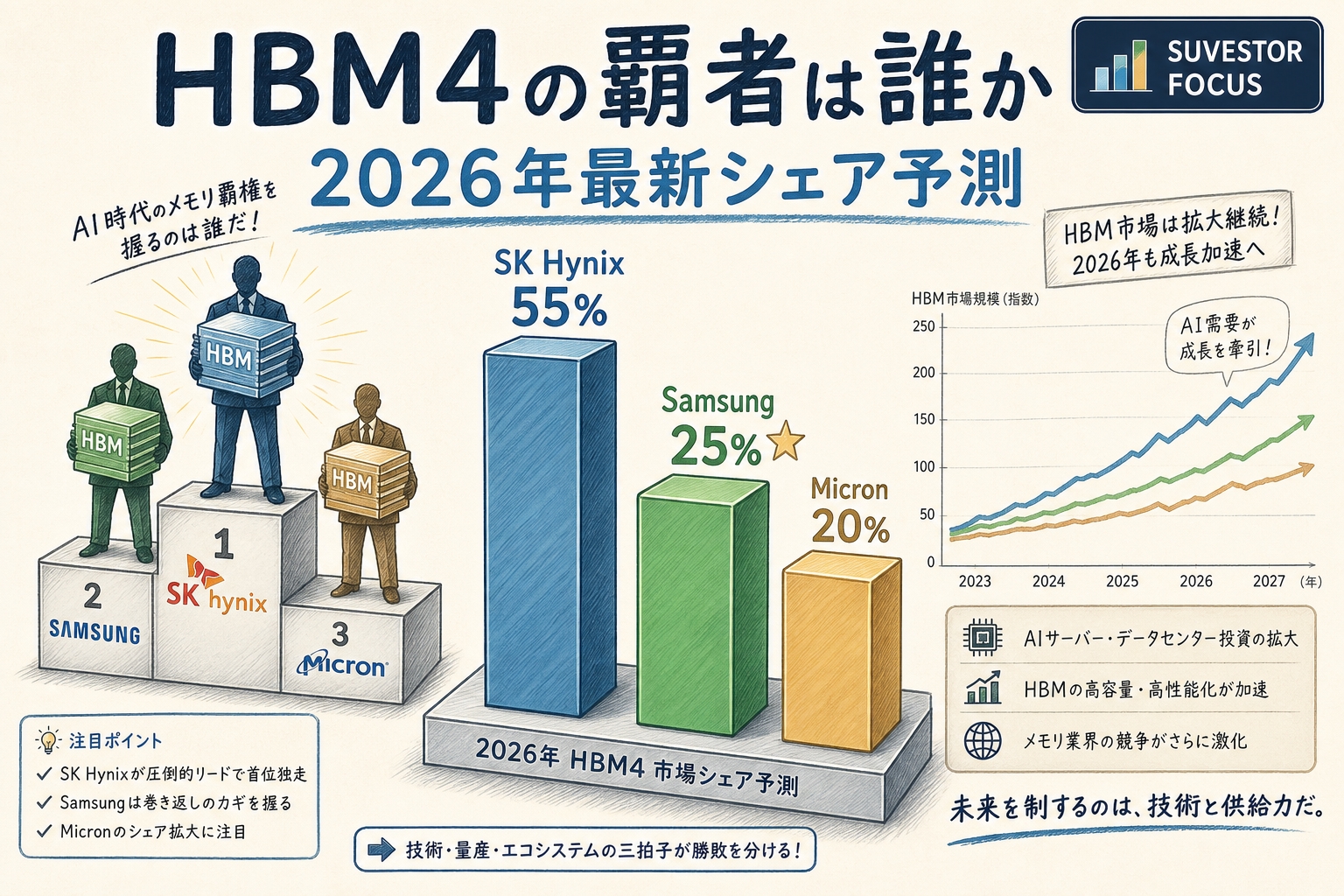

3年で株価16倍──なぜここまで爆増したのか

📈 数字で見るハンミ半導体の急成長

ハンミ半導体の株価は、AIブームが本格化した2022年末から急騰しました。市場関係者の間では「3年で株価16倍」と語られるほどのパフォーマンス。具体的な数字を見てみましょう。

(2022年末→2025年)

世界シェア(2025)

でのシェア

2025年第3四半期累計の売上高は約2億4,770万ドル(約3,660億ウォン)に達し、2年連続で過去最高を更新する見通しと報じられています(出典:Gate News)。

🔑 株価爆増を生んだ「3つの構造的優位」

AIブームは「ゴールドラッシュ」です。みんなが金(NVIDIA・SK Hynix)に殺到するなか、ハンミ半導体は「スコップとツルハシを唯一作れる職人」のポジション。金鉱を掘る人が増えれば増えるほど、ハンミの売上は自動的に増える──これが3年で株価16倍の構造です。

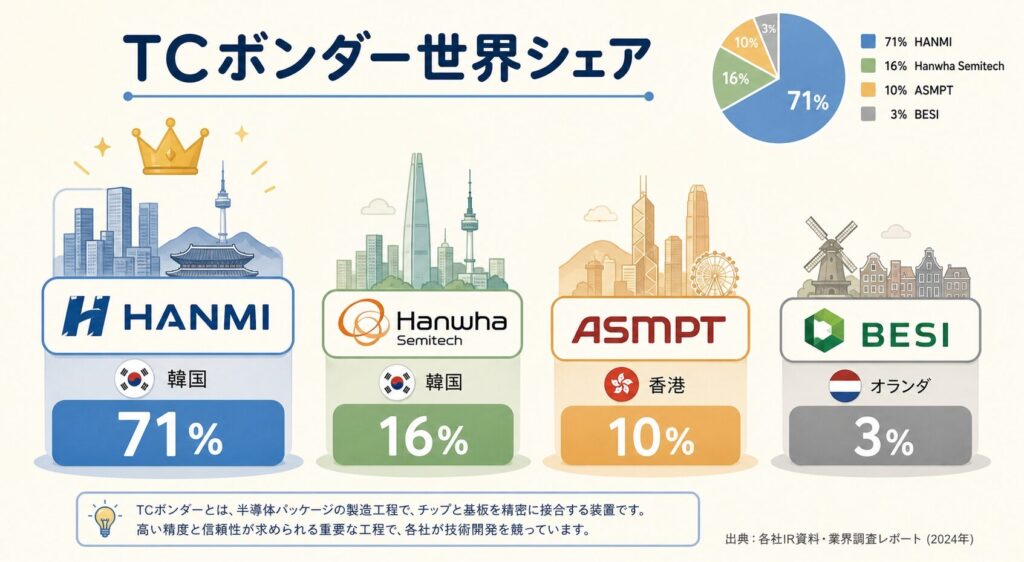

TCボンダー市場の競争マップ──「韓国勢87.5%」の構造

🏭 ハンミvs Hanwha Semitech vs ASMPT vs BESI

TCボンダー市場は、ハンミの一強状態ではありますが、複数の競合企業が存在します。TechInsightsの調査によれば、韓国勢が世界シェアの87.5%を占める「韓国主導市場」です(出典:The Chosun Daily)。

| 企業名 | 国・コード | 推定シェア | 特徴 |

|---|---|---|---|

| HANMI Semiconductor | 🇰🇷 042700.KQ | 71.2% | 圧倒的首位。SK Hynix・Micronに供給 |

| Hanwha Semitech | 🇰🇷(Hanwha系) | 約16% | 後発だがSK Hynixに採用拡大中 |

| ASMPT | 🇭🇰 0522.HK | ~10% | HBM4で巻き返し。SK Hynixが採用検討 |

| BE Semiconductor(BESI) | 🇳🇱 BESI.AS | ~3% | ハイブリッドボンディングで先行 |

出典:シェアはTechInsights 2025年調査ベース、業界推定値を含む(The Chosun Daily、Lumen Alpha)

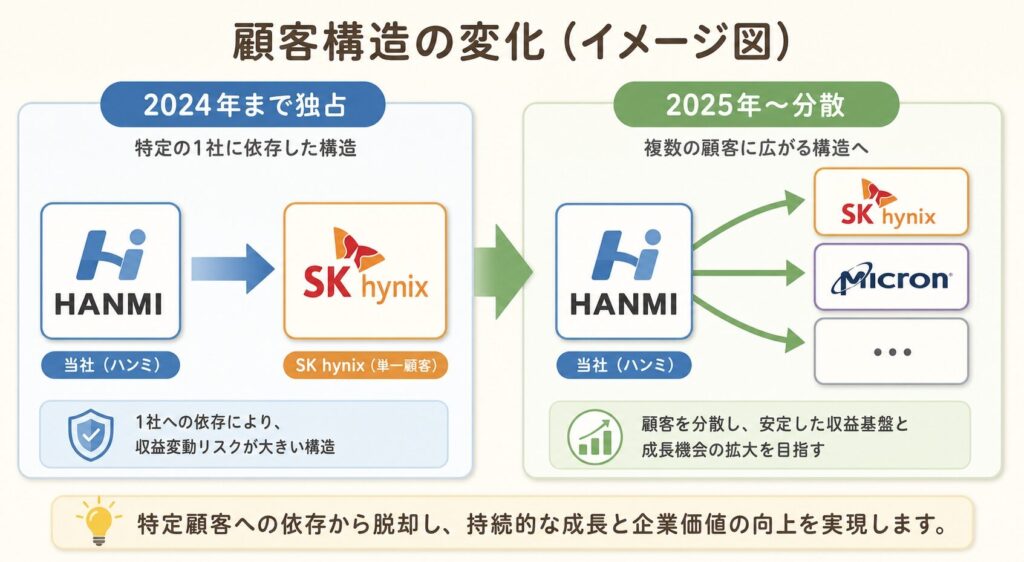

2025年後半から、SK Hynixが調達先の多様化を進めています。Hanwha Semitechからの調達拡大に加え、2025年12月にはHBM4向けTCボンダーの一部をASMPTにも発注したと報じられました(出典:TrendForce)。ハンミの「SK Hynix独占供給」時代は終わりつつあります。

SK Hynixとの摩擦+Micron獲得──2025年の地殻変動

📰 「価格25〜28%引き上げ」と「エンジニア引き揚げ」事件

2025年4月、業界に衝撃が走りました。ハンミ半導体が、長年の最大顧客であるSK Hynixに対し、TCボンダーの価格を25〜28%引き上げると通告し、さらにSK Hynixの利川(Icheon)HBMラインからエンジニアを全員引き揚げた──と報じられたのです(出典:TrendForce)。

🔀 「独占」から「複占」へ──Before/After

・SK HynixのHBMラインはハンミ独占

・価格交渉力はハンミ側に有利

・「ハンミなしでHBMは作れない」状態

・SK Hynixは調達先の代替がない

・SK Hynix:ハンミ+Hanwha+ASMPTの3社調達

・ハンミ:Micronという新規大口顧客を獲得

・価格交渉力がSK Hynix側に戻りつつある

・ハンミは「顧客分散」でリスク低減

SK Hynixの「調達先多様化」は、ハンミにとってシェア低下リスクです。しかし同時に、ハンミも「SK Hynix依存」から脱却するためにMicronという新規顧客を獲得しました。両社は「相互依存からの脱却」を同時に進めているのです。投資家はこの構造変化を、ハンミの将来シェア予測に織り込む必要があります。

最大のリスク:ハイブリッドボンディングへの移行

⚠️ TCボンダーは「いつかなくなる」技術なのか?

ハンミ半導体への最大の懸念は、TCボンダーそのものが将来「ハイブリッドボンディング」という新技術に置き換えられる可能性です。

TCボンダーが「はんだバンプ(小さな金属球)」で接合するのに対し、ハイブリッドボンディングは銅電極を直接接合する次世代技術。バンプを介さないため、より薄く、より高密度に積層できる。HBM16層以上では避けられないとされる。

📊 TCボンダー vs ハイブリッドボンディング

| 比較項目 | TCボンダー | ハイブリッドボンダー |

|---|---|---|

| 接合方式 | はんだバンプ+熱圧着 | 銅電極の直接接合 |

| 適用世代 | HBM3E(12層)まで主流 HBM4(16層)も対応見込 |

HBM5以降(20層〜)で必須化 |

| 主要装置メーカー | ハンミ半導体(71%) | BESI、Hanwha Semitech、ハンミ等が開発中 |

| 商用量産開始 | 既に量産中 | 2027〜2029年頃と予想 |

🛡️ ハンミは生き残れるか──3つの対抗策

ハンミ半導体はこのリスクを認識し、すでに対抗策を講じています。

2021年にSK Hynixと共同で第1世代ハイブリッドボンダーを開発済み。2026年内に第2世代「SHB2 Nano」のプロトタイプ投入を予定(出典:Semiconductor Digest)。

仁川の朱安国家産業団地に総額1,000億ウォンを投資し、ハイブリッドボンダー専用工場を建設中。HBM4・HBM5世代の需要を取りに行く構え。

業界の見方として、ハイブリッドボンディングのコストが高すぎるため、NVIDIAはHBM4世代では引き続きTCボンダー製HBMを採用する公算が大きい(出典:電子デバイス産業新聞)。

ハンミ株のバリュエーションは「TCボンダー独占の永続」を織り込んだ水準まで上昇しています。しかしハイブリッドボンディング時代への移行では、Hanwha Semitech・BESIなどの競合も虎視眈々と狙っています。ハンミが第2世代ハイブリッドボンダーで主導権を維持できるかが、中長期株価の最大の分岐点です。JPMorganも2025年に「リスク・リワードがバランスした」としてレーティングを格下げしています(出典:Investing.com)。

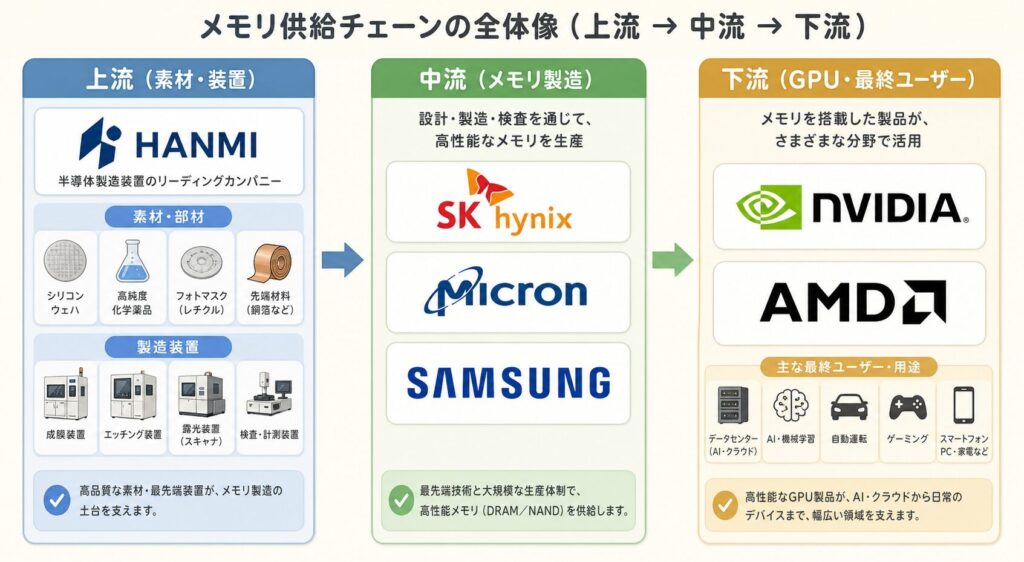

ハンミ半導体を取り巻くサプライチェーン関連企業

上流:素材・部品供給

- 信越化学(4063):シリコンウェーハ

- SUMCO(3436):シリコンウェーハ

- レゾナック(4004):CMPスラリー

- 各種精密モーター・センサーメーカー

中流:競合・顧客(メモリ製造)

- SK Hynix(000660.KS):最大顧客

- Micron(MU):2025年大口受注

- Samsung(005930.KS):将来顧客候補

- Hanwha Semitech:直接競合

- ASMPT(0522.HK):直接競合

- BESI(BESI.AS):HB先行競合

下流:最終ユーザー

- NVIDIA(NVDA):HBM最大消費者

- AMD(AMD):Instinct GPU

- TSMC(2330.TW):CoWoS統合

- Broadcom(AVGO):カスタムAI ASIC

あなたにとっての意味──投資家・学生・技術者の視点

ハンミ半導体(042700.KQ)は「HBMサイクルの最上流に位置する純粋プレイヤー」です。NVIDIA・SK Hynixの業績好調は、ほぼ自動的にハンミの受注に反映されます。一方で、株価は既に「TCボンダー独占の永続」を相当織り込んでおり、JPMorganの格下げが示すように下振れリスクも存在。注視すべき3つの指標は、①SK HynixのTCボンダー調達先構成(ハンミ vs ASMPT/Hanwha)、②MicronからのHBM4向け追加受注、③第2世代ハイブリッドボンダーの量産開始タイミング。日本の投資家には韓国KOSDAQへの直接アクセスが必要なため、関連銘柄としてアドバンテスト(6857)、ディスコ(6146)、レゾナック(4004)、AIメカテック(6227)もセットで見ると良いでしょう。

「HBM=メモリメーカーの戦い」と思いがちですが、ハンミの事例は「装置メーカーがバリューチェーンの最重要ポジションを握る」可能性を示しています。半導体製造装置・パッケージング技術・精密機械工学の分野は、メモリ世代交代のたびに市場が再編される構造。日本企業(ディスコ、東京エレクトロン、アドバンテスト等)にも同様の機会があり、就活で「HBM・TCボンダーの構造を語れる」だけで他の学生と差別化できます。

TCボンダーの技術領域は、精密機械工学+熱・圧力制御+画像認識+材料工学の総合格闘技です。装置1台あたり210種類のコア部品を6つの工場(総床面積73,000㎡)で加工するという、製造そのものが極めて複雑。日本の精密機械・熱処理・センサー技術を持つ技術者にとって、HBM・先端パッケージ分野は10年以上需要が続く有望領域です。

よくある誤解を整理する

| ❌ よくある誤解 | ✅ 実際はこう |

|---|---|

| 「ハンミ半導体はHBMを作っている」 | 作っているのはHBMを作るための「装置」。HBM本体はSK Hynix・Samsung・Micronが製造する。 |

| 「TCボンダー=ハンミ独占で安泰」 | 2025年からSK HynixはHanwha・ASMPTにも発注開始。独占構造は崩れつつある。 |

| 「ハイブリッドボンディングが来たらハンミは終わる」 | ハンミも第2世代ハイブリッドボンダーを2026年に投入予定。「終わる」のではなく「次の競争」が始まる。 |

| 「SK Hynix依存で危険」 | Micronから50台規模の大口受注、台湾子会社で急成長中。顧客分散が進行中。 |

| 「KOSDAQの中小企業」 | 時価総額はKOSDAQ上位の大型株。HBMサイクルでKOSDAQ全体を牽引する銘柄。 |

まとめ:ハンミ半導体は「HBMの陰の主役」

① ハンミ半導体とは:韓国KOSDAQ上場(042700.KQ)の半導体製造装置メーカー。HBM製造に不可欠なTCボンダーを世界に供給。

② 圧倒的シェア:HBM用TCボンダー世界シェア約71.2%、SK HynixのHBM3E 12層市場では90%超。

③ 株価爆増:3年で約16倍。理由は①SK Hynixとの先行者優位、②高い参入障壁、③NVIDIA起点のHBM需要爆発の3つ。

④ 2025年の地殻変動:SK Hynixへの価格引き上げ通告→Micron獲得→SK HynixがHanwha・ASMPTへの調達拡大、という構造変化。

⑤ 最大リスク:ハイブリッドボンディングへの移行。ただしハンミも第2世代を2026年投入予定で、対抗中。

⑥ 投資判断の論点:「TCボンダー独占の永続」をどこまで織り込むか。第2世代ハイブリッドボンダーの量産タイミングが最大の分岐点。

NVIDIA、TSMC、SK Hynixといった「AI半導体の主役」が市場の注目を独占する裏で、ハンミ半導体は「その主役たちを動かす装置」を作り続けています。ゴールドラッシュで一番儲かるのは金を掘る人ではなくスコップを売る人──ハンミは、まさにそのスコップを売る職人なのです。

❓ よくある質問(FAQ)

📖 【完全図解】HBMとは?GPUの隣にある「AI最重要メモリ」を初心者向けに解説 →

ハンミ半導体が作る装置が、何のために必要なのか。HBMの基本構造から学べるピラー記事です。

📚 次に読むべき記事

ハンミのTCボンダーが「何のための装置か」を理解するためのピラー記事。

ハンミの顧客であるメモリ3社の競争構造。ハンミの将来需要を予測する上で必須。

ハンミのTCボンダーで作られたHBMが、最終的にどのようにGPUに統合されるかを解説。

TCボンダー・ハイブリッドボンディングを含む先端パッケージ全体の地図。

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。AI半導体・HBMサプライチェーンの構造を一緒に学んでいきましょう。

コメント