「ガラスコア基板」──Intel・Samsung・ラピダス・日本電気硝子が一斉に投資し始めたこの技術、こんなふうに感じていませんか?

- 「ガラスで半導体を作る」って意味がわからない

- ABF基板・シリコンインターポーザーと何が違うの?

- Intelが2030年にガラスを使うって本当? なぜ今ガラス?

- 日本電気硝子(5214)やラピダスが関係するらしいけど、構造がわからない

- 長期投資テーマとして見るべきか、判断材料が欲しい

- ガラスコア基板の定義と3層構造を図解で理解

- TGV(貫通電極)の仕組みと、なぜシリコンより優れるのか

- ABF基板の限界と、ガラスが「次の本命」とされる5つの理由

- 3つの量産化の壁──割れ・コスト・歩留まり

- Intel・Samsung・日本電気硝子・ラピダスの戦略マップ

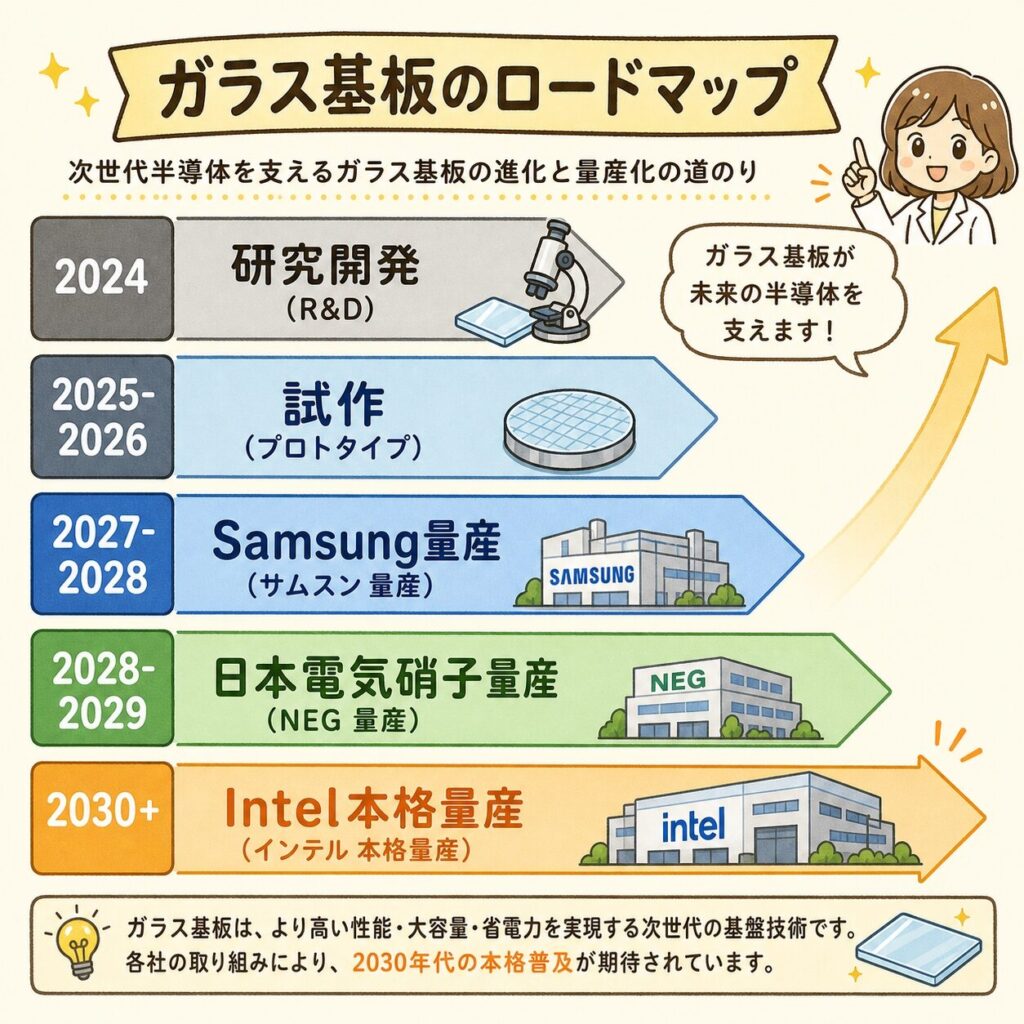

- 2025〜2030年の量産化ロードマップ

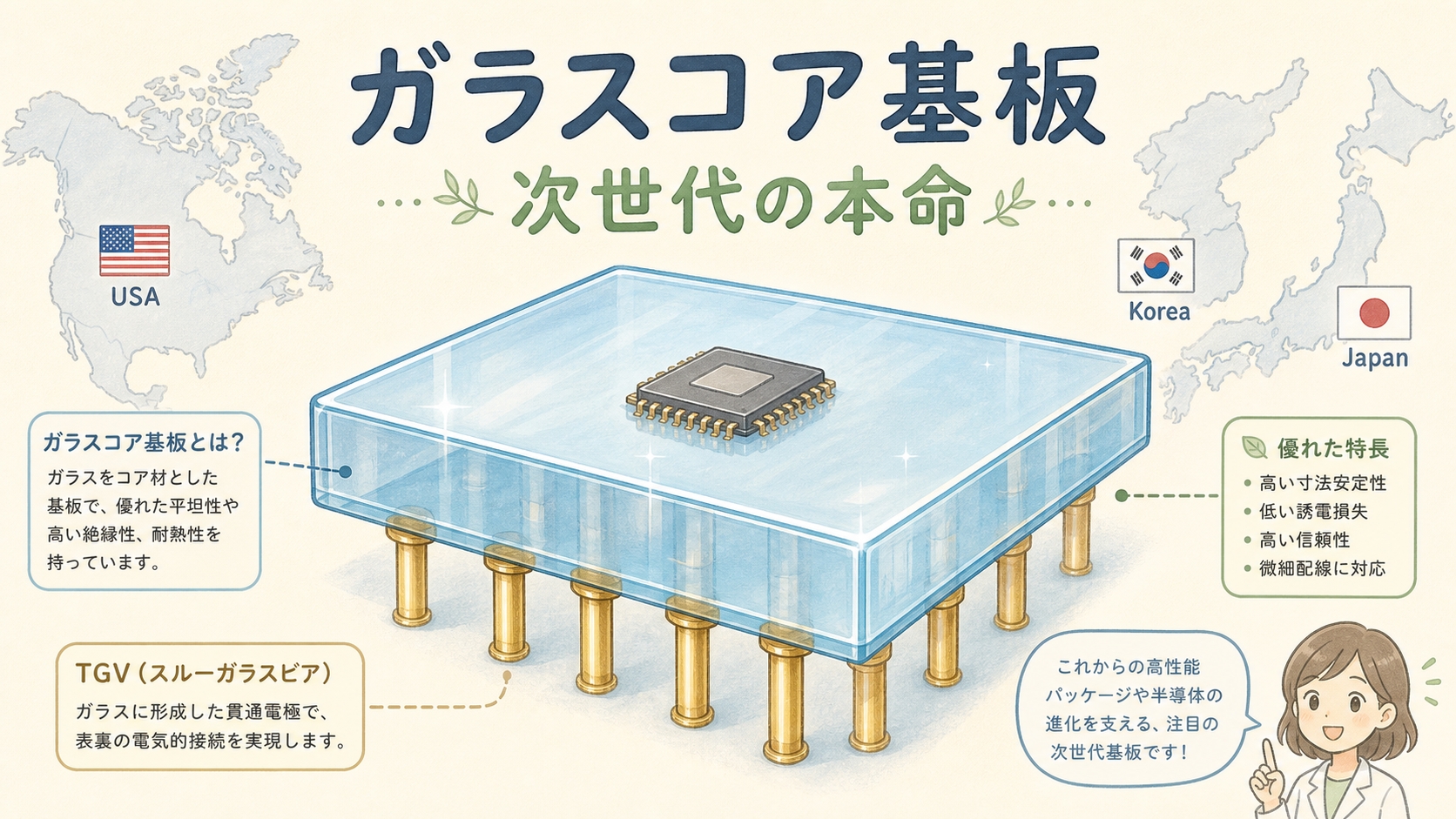

ガラスコア基板(Glass Core Substrate)とは、従来の有機材料(ABF)の代わりにガラスを「芯」として使う、次世代の半導体パッケージ基板です。Intelは2030年までに「1パッケージあたり1兆トランジスタ」を実現するため、2023年9月にガラス基板を業界トップで発表しました(出典:Intel公式)。Samsungも2027年の量産を計画し、CES 2026では2026年末の量産化を表明(出典:Financial Content)。日本電気硝子は2028年度までに世界最大級の515×510mmガラスコア基板の量産化を目指しています。ABF基板の「物理的な限界」を超える本命技術として、AI半導体の長期テーマになる可能性が高い領域です。

- ガラスコア基板とは?──「芯」をガラスにする発想

- ガラスコア基板の3層構造を分解する

- TGV(貫通電極)──ガラスを「縦に貫く」配線技術

- TGV(貫通電極)──ガラスを「縦に貫く」配線技術

- ガラスの5つの圧倒的メリット

- 3つの量産化の壁──「いいことづくめ」ではない

- ABF基板・シリコンインターポーザー・ガラスコア基板の比較

- 世界のプレイヤーマップ──誰が、何に投資しているか

ガラスコア基板とは?──「芯」をガラスにする発想

ガラスコア基板(Glass Core Substrate)とは、半導体パッケージの「芯」となるコア層にガラスを使った基板のことです。

従来のパッケージ基板は、芯となるコア層に有機材料(ガラスエポキシ樹脂など)を使い、その表面にABFフィルム(味の素ファインテクノ製)を積み重ねて配線を形成していました。この「有機材料の芯」をガラス板に置き換えるのが、ガラスコア基板です。

パッケージ基板は「サンドイッチ」のようなものです。従来は柔らかいパン(樹脂コア)の上下に具材(ABF配線層)を挟んでいました。これだと大きくすると「ふにゃっと曲がる」「熱で膨らむ」という問題が出る。そこで芯をパリッとしたクラッカー(ガラス)に変える──これがガラスコア基板の発想です。

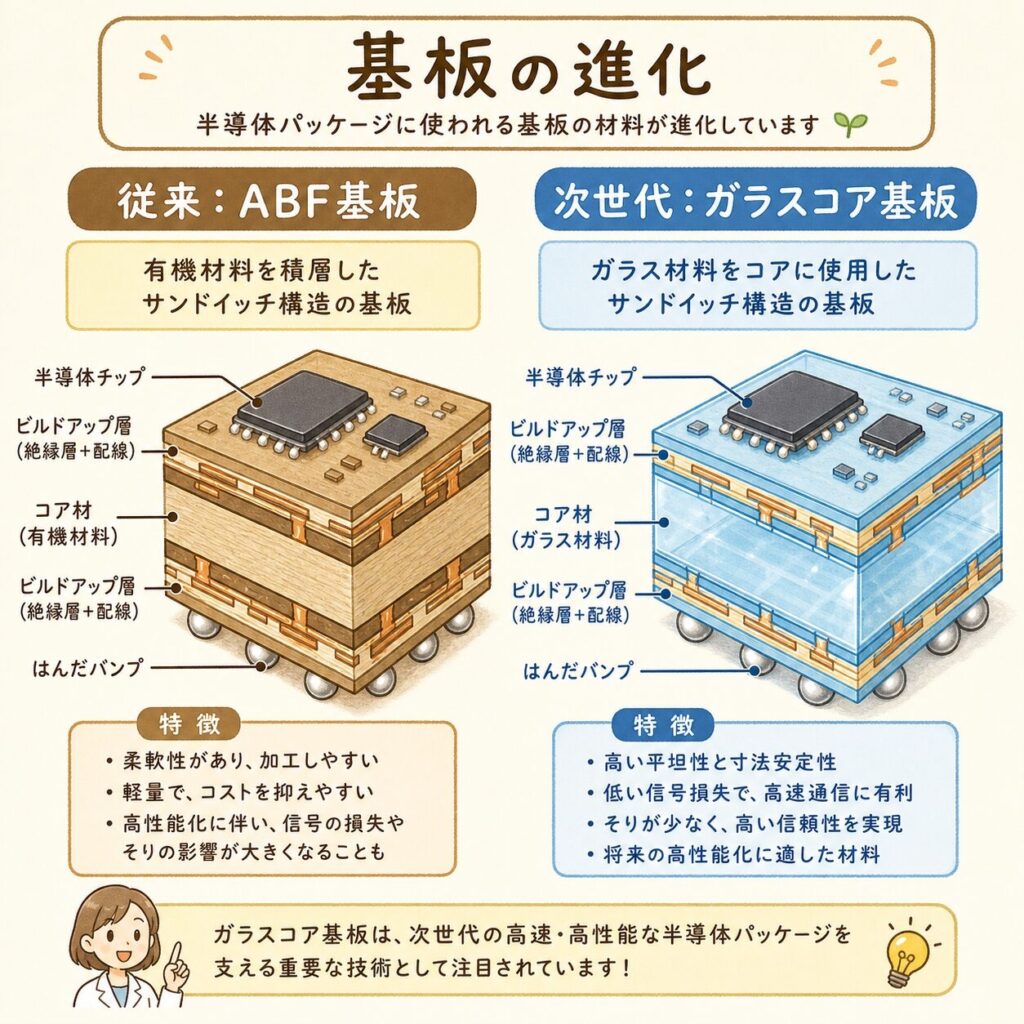

ガラスコア基板の3層構造を分解する

ガラスコア基板は、シンプルに「3層構造」で理解できます。それぞれの層が異なる役割を担っています。

GPUダイやHBMが直接乗る面。微細配線をABFフィルムで形成。従来のABF基板と同じ技術が活用される。

厚さ約0.3〜1mmのガラス板。基板全体の物理的な「骨格」となる。TGV(貫通電極)が垂直に走り、上下の配線層をつなぐ。

マザーボード(PCB)と接続するためのはんだボール(BGA)を配置。電気信号を外部に送り出す出口。

パッケージ基板の中央にある「骨格」となる層。基板全体の機械的強度と寸法安定性を決める。従来は有機樹脂、次世代はガラスへの置き換えが進む。

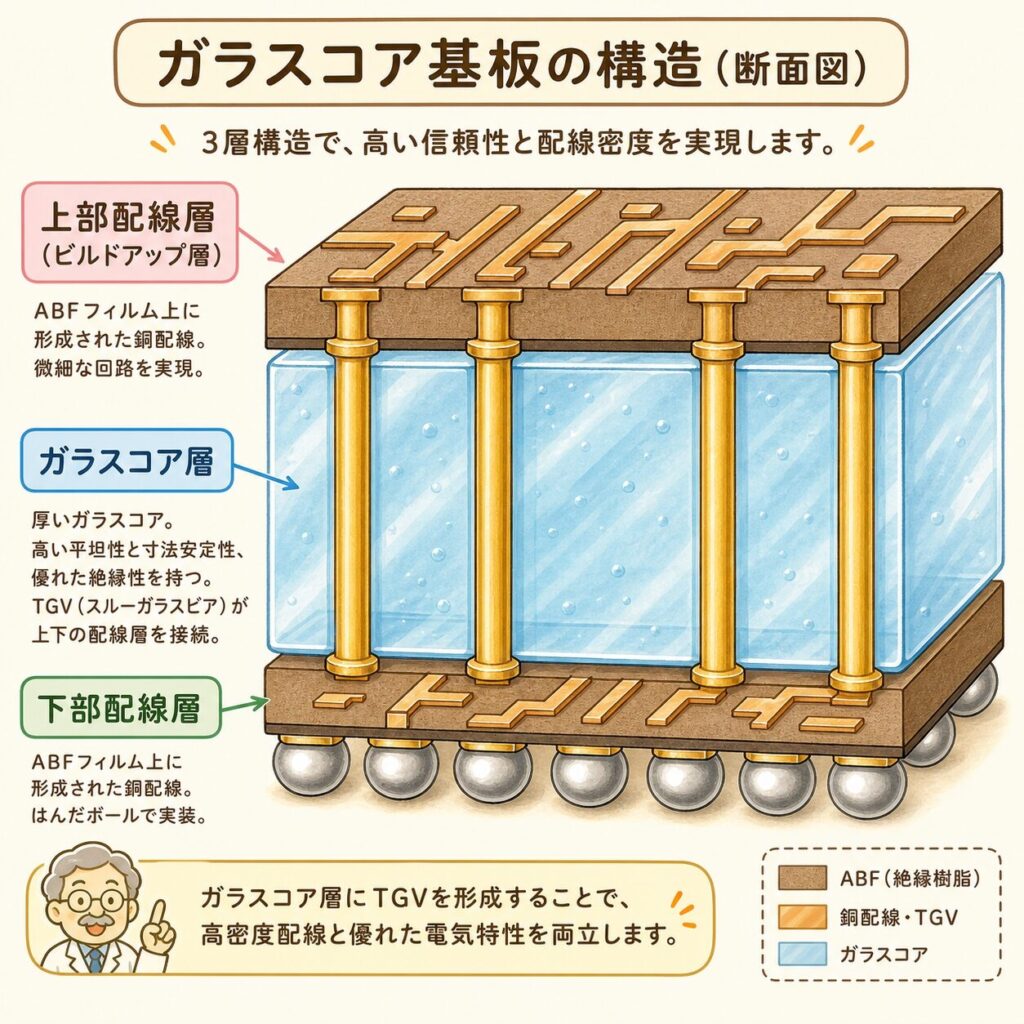

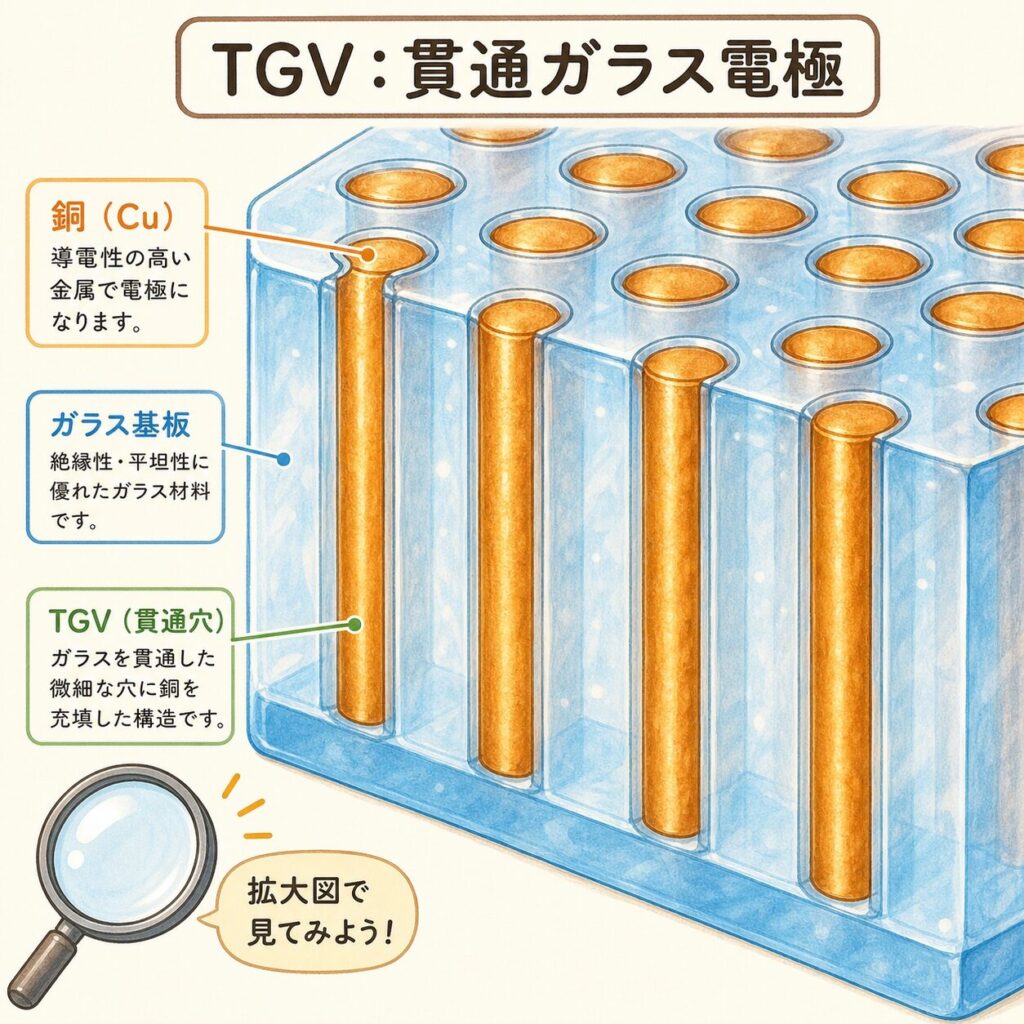

TGV(貫通電極)──ガラスを「縦に貫く」配線技術

ガラスコア基板の心臓部は、TGV(Through Glass Via:貫通ガラスビア)です。これは、ガラス板を垂直に貫通する超微細な電極で、上層と下層の配線を電気的につなぎます。

ガラスを貫通する電極穴に金属(銅)を充填した、垂直接続用の電極。1枚のガラスコア基板に数万本のTGVが形成される。シリコン版の「TSV」のガラス版。

TGVの形成方法は、ガラス基板の最大の技術課題です。現在、3つの主要なアプローチが競合しています。

| 加工方法 | 特徴 | 課題 |

|---|---|---|

| フェムト秒レーザー加工 | 超短パルスで精密な穴あけ | 装置が高価・加工速度が遅い |

| レーザー改質+エッチング | レーザーで改質後、薬液で溶解 | 薬液廃液処理が必要 |

| CO₂レーザー直接加工 ★日本電気硝子★ | 汎用レーザーで高速・低コスト | ガラスの組成に専用設計必要 |

TGV(貫通電極)──ガラスを「縦に貫く」配線技術

ガラスコア基板の心臓部は、TGV(Through Glass Via:貫通ガラスビア)です。これは、ガラス板を垂直に貫通する超微細な電極で、上層と下層の配線を電気的につなぎます。

ガラスを貫通する電極穴に金属(銅)を充填した、垂直接続用の電極。1枚のガラスコア基板に数万本のTGVが形成される。シリコン版の「TSV」のガラス版。

TGVの形成方法は、ガラス基板の最大の技術課題です。現在、3つの主要なアプローチが競合しています。

| 加工方法 | 特徴 | 課題 |

|---|---|---|

| フェムト秒レーザー加工 | 超短パルスで精密な穴あけ | 装置が高価・加工速度が遅い |

| レーザー改質+エッチング | レーザーで改質後、薬液で溶解 | 薬液廃液処理が必要 |

| CO₂レーザー直接加工 ★日本電気硝子★ | 汎用レーザーで高速・低コスト | ガラスの組成に専用設計必要 |

ガラスの5つの圧倒的メリット

Intelやサムスンが投資する理由は、ガラスがABF基板の限界を5つの観点で突破できるからです。

Intelは2023年9月の発表で、ガラス基板により電力供給能力10倍、I/O密度向上、電力効率30%改善を実現できると主張しています(出典:Intel公式)。これは「1兆トランジスタ時代」を支える次世代パッケージの基盤になる、というのがIntelの戦略です。

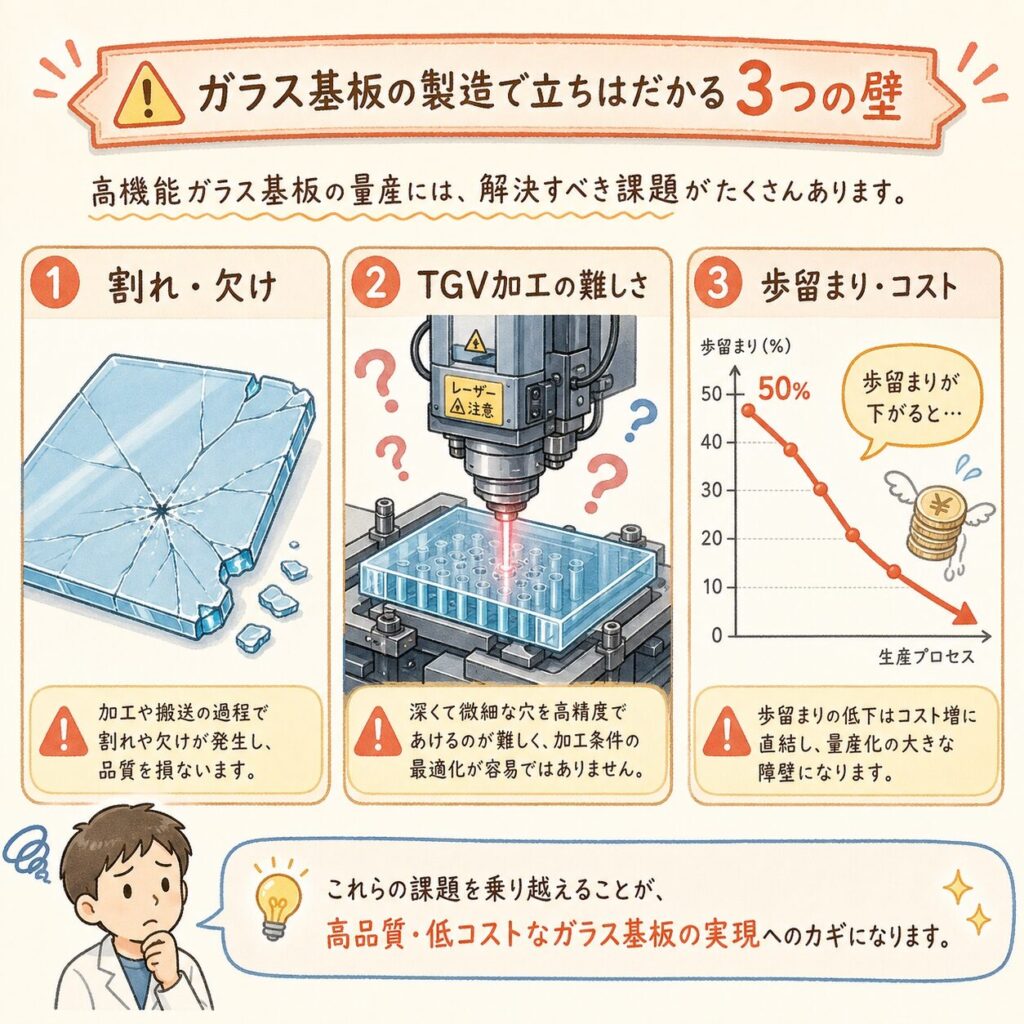

3つの量産化の壁──「いいことづくめ」ではない

ガラスは魅力的ですが、量産化への道は険しい。3つの大きな壁を理解しておく必要があります。

ガラスは硬いが脆い。製造・搬送・実装の各工程で微細なクラックが入りやすい。1枚でも割れると基板全体が不良に。

1枚に数万本の電極穴を、サブミクロン精度で開ける必要がある。レーザー装置・薬液工程ともに装置投資が巨額。

量産初期は歩留まりが低く、コストが上がる。ABF基板(成熟技術)と価格競争するには歩留まり80%超が必要とされる。

これらの壁を乗り越えるため、業界は2026年に試作開始、2027〜2030年に本格量産というロードマップを描いています。「いますぐABF基板を置き換える」のではなく、2030年以降のAI半導体の主役技術として段階的に普及する見通しです。

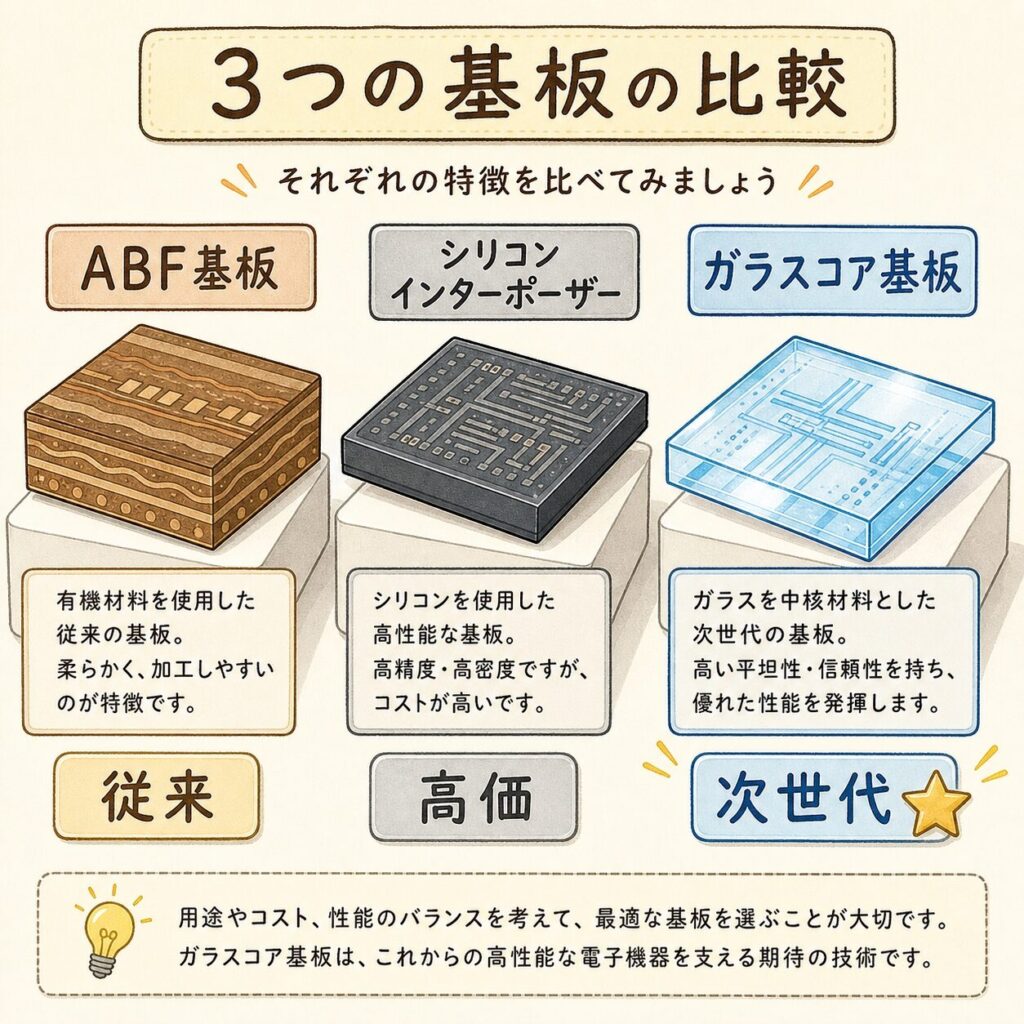

ABF基板・シリコンインターポーザー・ガラスコア基板の比較

パッケージ基板/インターポーザーは3つの素材で進化してきました。それぞれの特性を比較すると、ガラスの位置づけが明確になります。

| 比較項目 | ABF基板 (従来・有機) |

シリコン インターポーザー |

ガラスコア基板 (次世代) |

|---|---|---|---|

| 配線密度 | 中程度 | 最高 | 高い |

| 大面積化 | 困難(反り) | 困難(レチクル制限) | 容易(500mm超) |

| 熱安定性 | 悪い | 優秀 | 優秀 |

| コスト | 低い | 非常に高い | 中程度(見込み) |

| 量産成熟度 | 完全成熟 | 成熟(CoWoS用) | 2026〜2030年量産化 |

| 代表的な用途 | CPU・GPUの汎用パッケージ | NVIDIA H100・B200のCoWoS | 次世代AI/HPC・1兆トランジスタ世代 |

ガラスコア基板は「ABF基板の上位互換」かつ「シリコンインターポーザーの代替候補」という中間ポジションに位置します。配線密度ではシリコンに劣りますが、大面積化と低コスト化で勝負します。「すべてを置き換える」のではなく、AI半導体の中で大型パッケージング用途に特化して普及する見通しです。

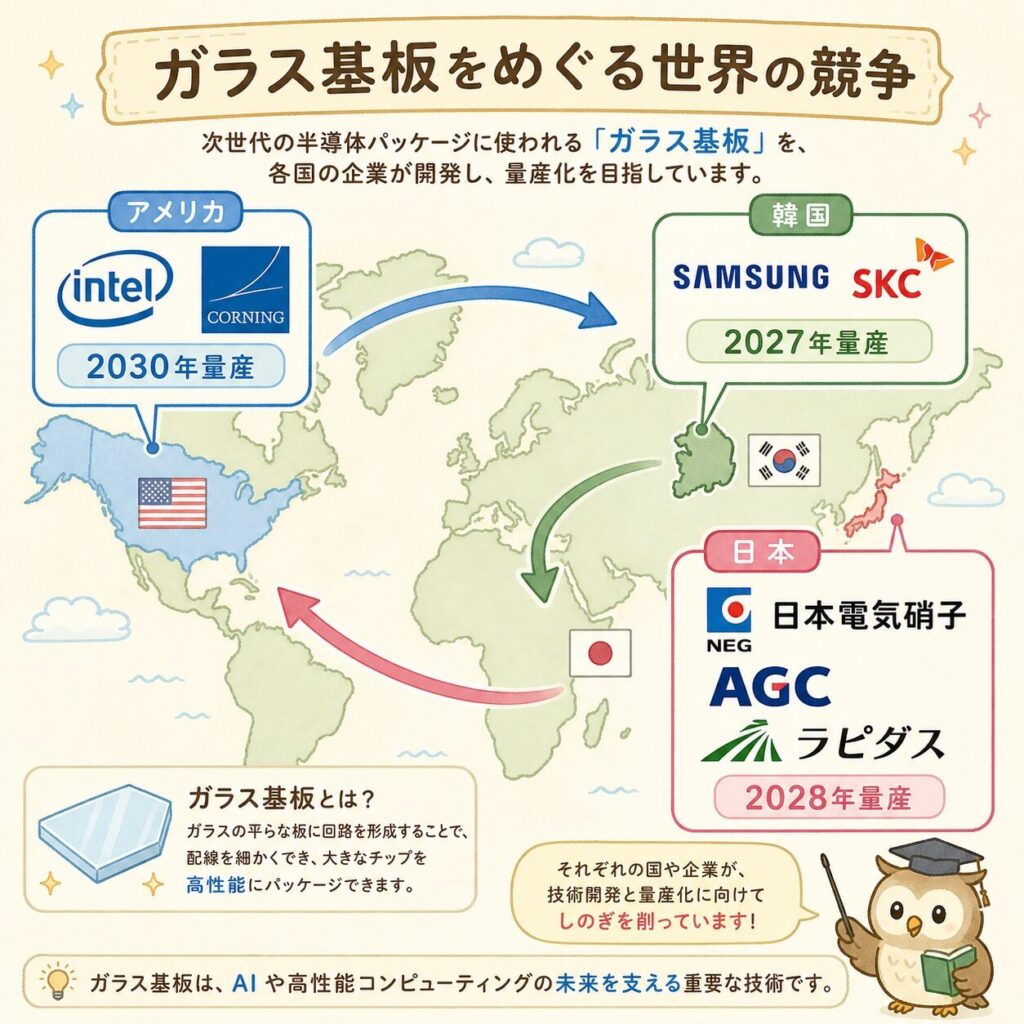

世界のプレイヤーマップ──誰が、何に投資しているか

ガラスコア基板はまだ商用化前の段階ですが、すでに世界中で激しい競争が始まっています。主要プレイヤーを地域別に整理しました。

米国勢(先頭ランナー)

- Intel(INTC):2030年量産目標

- Corning(GLW):ガラス素材

- Applied Materials(AMAT):TGV加工装置

韓国勢(積極追随)

- Samsung Electro-Mechanics:2027年量産

- SKC / Absolics:米ジョージア工場

- SoulBrain:エッチング材料

日本勢(素材で強み)

- 日本電気硝子(5214):ガラス素材

- AGC(5201):ガラス素材

- ラピダス(非上場):採用検討

- 大日本印刷(7912):加工技術

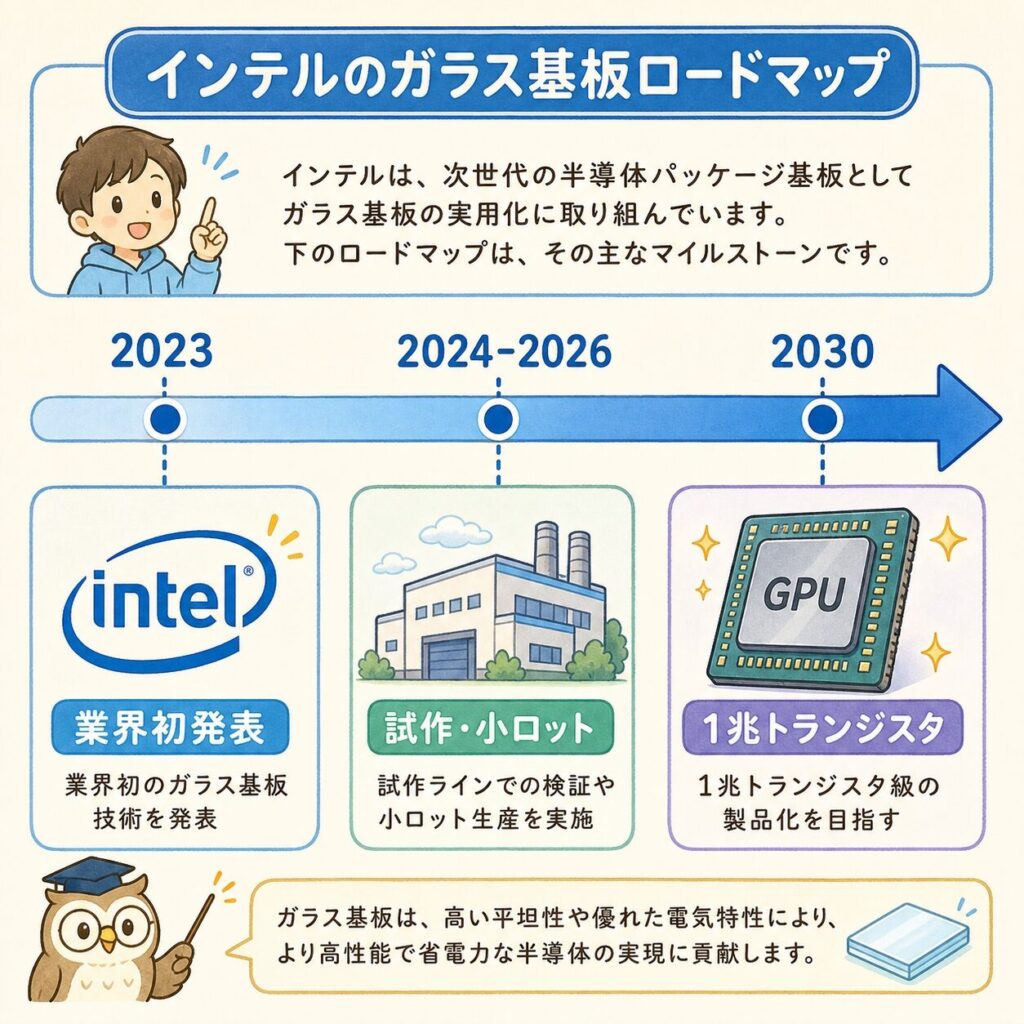

Intel──業界の先頭ランナー

ガラスコア基板で最も先行しているのは、間違いなくIntel(INTC)です。2023年9月、業界で初めて「ガラス基板を次世代パッケージング技術の本命」として正式発表しました。

📅 Intelのガラス基板ロードマップ

ガラス基板を業界で初めて正式発表。10年以上の研究開発・10億ドル超の投資を公表。

アリゾナ州チャンドラーの工場で試作・小ロット生産。HPC顧客向けのサンプル提供。

1パッケージ1兆トランジスタ時代の本命技術として本格量産化。Intel Foundryの差別化技術に。

Intelは前工程の微細化でTSMC・Samsungに遅れを取りましたが、後工程(先端パッケージ)で逆転を狙う戦略を取っています。Foveros(3D実装)、EMIB(2.5D実装)に加え、ガラス基板を加えた「3本柱」が次世代パッケージのIntelの武器です。

日本企業の役割──素材と装置で世界を支える

日本にはガラスコア基板を直接製造する大手OSATはありませんが、ガラス素材・加工技術・装置で世界トップクラスの技術を持つ企業が複数存在します。

🏆 日本電気硝子──世界最大級ガラスコア基板の挑戦

日本電気硝子(5214)は、薄型テレビ用ガラスで世界2位の実績を持つガラス専業メーカー。半導体用ガラスコア基板を「第3の成長軸」として位置づけ、積極投資しています(出典:日本経済新聞 2025年1月)。

ガラスコア基板

TGV加工可能

🇯🇵 ラピダスとの可能性

日本のラピダス(北海道千歳市)は2027年からの2nmプロセス量産を計画しており、後工程・パッケージング技術にも投資しています。ガラスコア基板はラピダスの差別化武器の候補とされ、日本電気硝子・AGC等の国産ガラス素材との連携が議論されています。

量産化ロードマップ──2025〜2030年で何が起きるか

業界全体のロードマップを整理すると、2025〜2030年がガラスコア基板の「黎明期」になります。

短期的には、2026年末のSamsungの量産化判断、2027年のIntel Foundry顧客への提供開始が大きな節目になります。中長期的には、2030年前後にNVIDIAなどAI GPU大手が次世代パッケージにガラスを採用するかが最大の焦点です。

サプライチェーン3層マップ──投資家のための地図

上流:ガラス素材

- 日本電気硝子(5214):半導体専用GCコア®

- AGC(5201):ガラス素材大手

- Corning(GLW):米ガラス首位

- Schott(独):特殊ガラス

中流:加工・装置

- 大日本印刷(7912):TGV加工

- Applied Materials(AMAT):装置

- ディスコ(6146):ガラス切断

- 東京エレクトロン(8035):成膜装置

下流:採用企業

- Intel(INTC):2030年量産

- Samsung(005930.KS):2027年量産

- ラピダス(非上場):採用検討

- NVIDIA / AMD:将来採用候補

あなたにとっての意味

ガラスコア基板は2030年前後の長期テーマです。短期的な株価インパクトは限定的ですが、5〜7年のスパンで見れば構造的に成長するセクターです。日本企業では日本電気硝子(5214)・AGC(5201)・大日本印刷(7912)が直接的な恩恵を受ける可能性があります。完成品メーカーではIntel(INTC)・Samsung(005930.KS)の動向に注目。「ABF基板でAI需要を取り切る前の最後のチャンス」としてイビデン(4062)・新光電気工業の動向も併せて追う必要があります。

ガラスコア基板は、ガラス材料工学・レーザー加工・半導体パッケージングが交差する次世代技術。日本電気硝子・AGC・大日本印刷など、ガラス・印刷業界の伝統企業が「半導体への新規参入」で人材を求めています。「半導体=シリコン」という固定観念を超えて、ガラス・素材分野からアプローチするキャリアパスが開けます。

よくある誤解

| ❌ 誤解 | ✅ 実際 |

|---|---|

| 「2026年からガラス基板で全部置き換わる」 | 2026年は試作段階。本格量産は2027〜2030年。ABF基板も並行して使われ続ける。 |

| 「シリコンインターポーザーを完全に置き換える」 | 配線密度ではシリコンに劣る。大面積パッケージ用途での棲み分け。 |

| 「ガラスは割れやすいから半導体に使えない」 | 特殊な半導体用ガラス(GCコア®等)は、強度・熱安定性が大幅改善されている。 |

| 「日本に関係ない技術」 | ガラス素材・加工は日本企業の強み領域。日本電気硝子・AGC・大日本印刷が世界トップ級。 |

まとめ:ガラスコア基板の全体像

① ガラスコア基板とは:パッケージ基板の「芯」を有機樹脂からガラスに置き換えた、次世代の本命パッケージ技術。

② 構造:上部配線層+ガラスコア層+下部配線層の3層。TGV(貫通電極)が垂直に走る。

③ なぜ今ガラスか:ABF基板の「熱で歪む」「大型化困難」「微細配線に追いつかない」という限界を物理的に解決できる。

④ 5つのメリット:寸法安定性・超平滑表面・大面積化・電気特性・コスト優位性。

⑤ 3つの壁:割れ・TGV加工難度・歩留まり/コスト。量産化には2026〜2030年が必要。

⑥ 主要プレイヤー:Intel(2030年量産)・Samsung(2027年量産)・日本電気硝子(2028年量産・515×510mm世界最大級)・AGC・大日本印刷。

⑦ 投資視点:2030年前後の長期テーマ。日本企業(ガラス素材・加工)が世界トップ級の強みを持つ領域。

❓ よくある質問(FAQ)

📖 【完全図解】先端パッケージとは?AIチップの「組み立て方」が変わった理由 →

ガラスコア基板の上位概念である「先端パッケージ」全体を俯瞰したい方はこちらからどうぞ。

📚 次に読むべき記事

ガラスコア基板の「置き換え対象」になり得るシリコンインターポーザーを使ったCoWoS技術。

ガラスコア基板で統合される高速メモリHBM。3D積層とTSVの仕組み。

ガラスコア基板上に複█

コメント