「OSAT」「ASE」「Amkor」──半導体ニュースで急に目にするようになったこの言葉、こんなふうに感じていませんか?

- OSATって何の略? TSMCやSamsungとどう違うの?

- ASE・Amkor・JCETの3強って聞くけど、それぞれの強みがわからない

- AmkorがTSMCとアリゾナで協業するニュースの意味がピンとこない

- 「先端パッケージ=TSMCのCoWoS」と思っていたが、OSATも関係あるの?

- 投資先として、OSAT銘柄を見るべきかどうか判断できない

- OSATの定義と「ファウンドリとの違い」を30秒で理解

- 世界3強(ASE・Amkor・JCET)のシェア・強み・戦略を比較

- OSATが「TSMCの裏方」から「先端パッケージの主役」に昇格した理由

- Amkor×TSMCアリゾナ協業など、最新の業界再編の意味

- OSAT関連銘柄と投資家としての見方

- HBM・CoWoSとの関係──サプライチェーン上の位置づけ

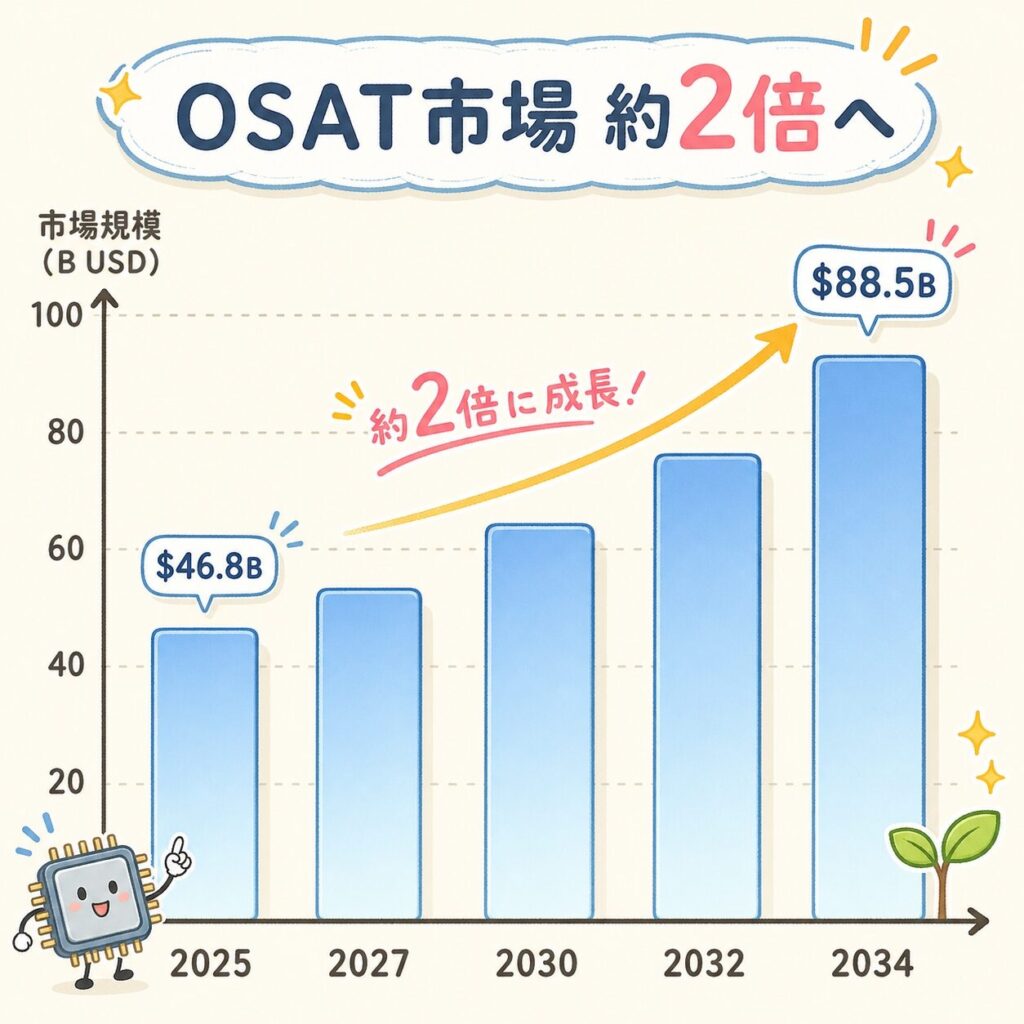

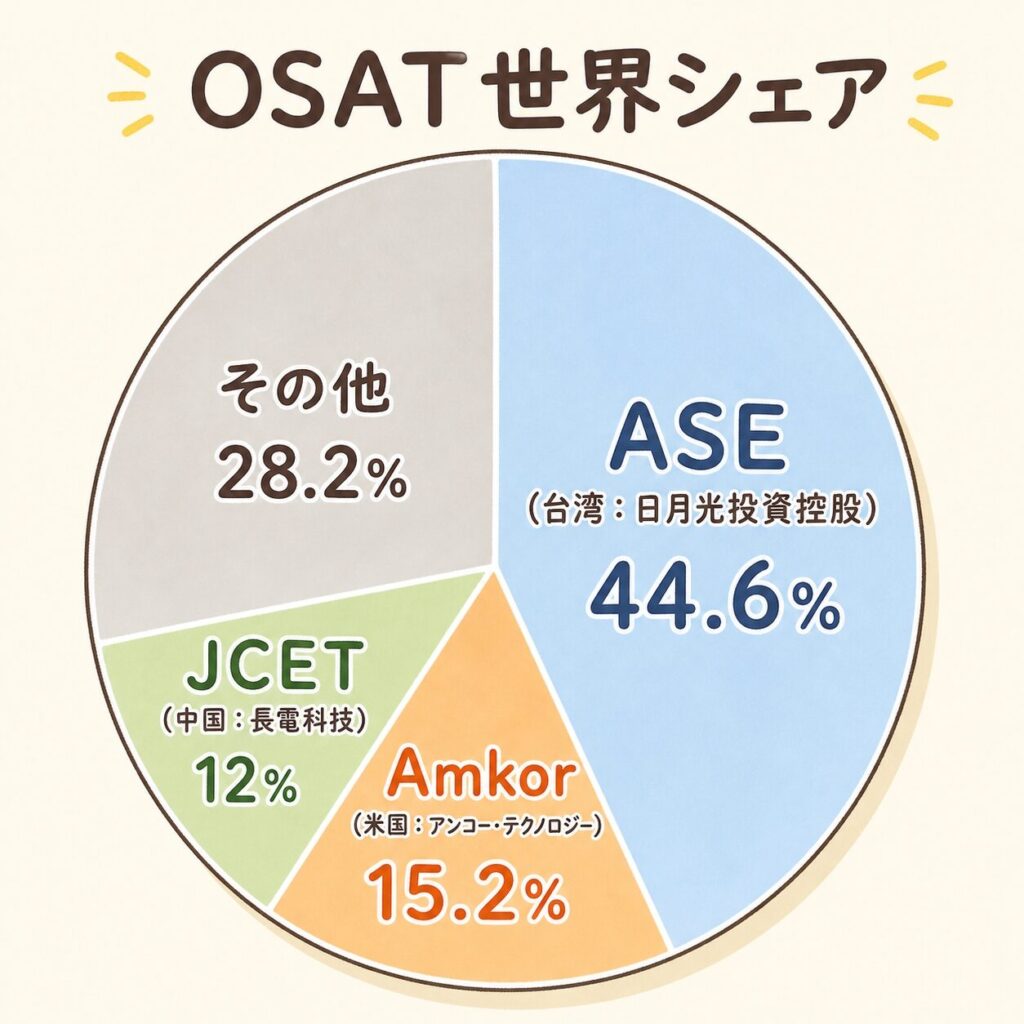

OSAT(Outsourced Semiconductor Assembly and Test)とは、半導体メーカーから後工程(組み立て・テスト・パッケージング)を受託する専門企業のことです。世界の半導体産業は「設計(ファブレス)→ 製造(ファウンドリ)→ 後工程(OSAT)」という分業体制で動いており、OSATはその最終工程を担います。世界3強はASE(台湾・44.6%)・Amkor(米国・15.2%)・JCET(中国・12%)で、上位3社で市場の約72%を占めます(出典:TrendForce / Lapedus Substack(2024年))。OSAT市場は2025年に約468億ドル規模で、AIチップ需要を背景に2034年には885億ドルに成長する見通しです。かつては「TSMCの裏方」だったOSATが、AI時代に先端パッケージの主役の一角として再評価されています。

前回の記事(先端パッケージとは?)でパッケージング技術の全体像を解説しましたが、「実際に誰が作っているのか」というプレイヤー側の視点がまだでした。この記事はその答えにあたるサブピラー記事です。

OSATとは?──「半導体の最終仕上げ屋」を30秒で理解する

📦 OSAT = Outsourced Semiconductor Assembly and Test

OSAT(オーサット)とは、半導体メーカーから「後工程(バックエンド)」を受託する専門企業のことです。日本語では「半導体後工程受託企業」と呼ばれます。

半導体製造は大きく「前工程(ウェハー上に回路を作る)」と「後工程(チップを切り出して組み立て・テストする)」に分かれます。前工程はTSMC・Samsung・Intelといったファウンドリが担当し、後工程はOSATが受託する──これが現代の半導体産業の分業体制です。

半導体の製造は「自動車産業」に似ています。TSMC・Samsungのファウンドリは「エンジン工場」。シリコンウェハーから精密な回路(エンジン)を作る。そしてOSATは「最終組み立て工場」。エンジンを切り出して、配線をつなぎ、ケースに収め、品質テストして出荷可能な状態にする。両者は分業しており、どちらか一方だけでは製品にならないのです。

前工程(Front-end):シリコンウェハー上に回路パターンを形成する工程。露光・成膜・エッチング等。担当はファウンドリ(TSMC等)。

後工程(Back-end):完成したウェハーから個別チップを切り出し、ワイヤボンディング・パッケージング・テストを行う工程。担当はOSAT(または半導体メーカー自身)。

🔀 ファウンドリ・IDM・OSATの違い

半導体産業のプレイヤーは、ビジネスモデルで3つに分類できます。

| 分類 | 担当工程 | 代表企業 | 特徴 |

|---|---|---|---|

| ファブレス | 設計のみ | NVIDIA・AMD・Qualcomm | 工場を持たず設計に特化 |

| ファウンドリ | 前工程(製造) | TSMC・Samsung Foundry | ウェハー製造を受託 |

| OSAT | 後工程(組立・テスト) | ASE・Amkor・JCET | パッケージング・テストを受託 |

| IDM | 設計+製造+後工程 | Intel・Samsung(メモリ)・Micron | 垂直統合型(社内一貫) |

NVIDIAのGPUは「ファブレス(NVIDIA設計)+ ファウンドリ(TSMC製造)+ OSAT または ファウンドリ後工程(パッケージング)」の組み合わせで作られます。OSATは表に出にくいですが、半導体が「出荷可能な製品」になるための最終工程を担う必須プレイヤーです。

OSATは具体的に何をしているのか──5つの工程

🔧 ウェハーから出荷可能な「チップ製品」への変換工程

OSATは、ファウンドリから出荷された完成ウェハーを受け取り、それを個別のチップ製品として出荷できる状態にするまでの一連の工程を担います。

完成ウェハー上の各チップに、プローブカードで電気的に接触し、機能テストを行います。不良チップをマーキングしてあとの工程で除外します。日本電子材料(6855)やテラプローブ(6627)のプローブカード・テスト技術が関わる工程。

ウェハーを精密なダイヤモンドブレードで切断し、個別チップ(ダイ)に分離します。ディスコ(6146)のダイシングソーが世界シェア圧倒的1位の工程。

切り出したダイを、パッケージ基板(イビデン(4062)やレゾナック(4004)が供給)に接合します。フリップチップ方式やワイヤボンディング方式があります。

ダイの電極とパッケージ基板を金線や半田で接続します。AI半導体向けの先端パッケージ(CoWoS・FOWLP・FOPLP等)では、シリコンインターポーザーや再配線層を介した高度な接続が行われます。

パッケージ済みの製品に対して、温度試験・電気的試験・バーンイン(高温通電試験)を実施し、最終的な品質を保証します。アドバンテスト(6857)のテスターが多く使われる工程。

OSATは「単純な組み立て屋」ではありません。AI時代に入り、HBMやCoWoSのような先端パッケージング技術が後工程に組み込まれたことで、OSATは高度な技術力を要求されるようになりました。特に上位3社(ASE・Amkor・JCET)は、ファン・アウト・ウェハー・レベル・パッケージング(FOWLP)や2.5D実装の自社技術を持つ「テクノロジー企業」へと進化しています。

OSAT市場の全体像──「3強で72%」の寡占市場

📊 市場規模とシェア構造

OSAT市場は、AI半導体ブームを背景に急成長しています。Dataintelo(2025年)の予測によれば、2025年に約468億ドル規模、2034年には885億ドル(年率7.3%成長)に達する見通しです(出典:Dataintelo)。

🏆 世界OSATシェアランキング(2024年)

TrendForceの2024年調査によれば、世界OSAT市場は上位3社で約72%を占める寡占市場です。上位10社のランキングは以下の通り。

| 順位 | 企業名 | 国 | 2024年売上 | 市場シェア |

|---|---|---|---|---|

| 1 | ASE Technology(3711.TW / ASX) | 🇹🇼 台湾 | 約146億ドル | 44.6% |

| 2 | Amkor Technology(AMKR) | 🇺🇸 米国 | 約63.2億ドル | 15.2% |

| 3 | JCET(600584.SS) | 🇨🇳 中国 | 約50億ドル | 12.0% |

| 4 | Tongfu Microelectronics(002156.SZ) | 🇨🇳 中国 | 約33億ドル | 8.0% |

| 5 | PTI(Powertech Technology / 6239.TW) | 🇹🇼 台湾 | 約22.8億ドル | 5.5% |

| 6 | TSHT(Tianshui Huatian / 002185.SZ) | 🇨🇳 中国 | 約20億ドル | 4.8% |

| 7〜10 | ChipMOS、SPIL(ASE子会社)、KYEC、ChipBond等 | 🇹🇼 台湾 | 各10〜15億ドル | 各2〜4% |

出典:Evertiq / TrendForce(2024年通年データ・2025年5月発表)

2024年のランキングで、上位10社のうち5社が中国企業(JCET・Tongfu・TSHT・JATCM・SCC)になりました。米中対立による中国の半導体自立化政策と、CXMTなど中国メモリメーカーの台頭がOSAT分野にも波及しています。ASE・Amkorが「先端パッケージで先行」、中国勢が「成熟分野で台頭」という二極化構造です。

世界3強の正体──ASE・Amkor・JCETを徹底比較

🌏 3社マトリクス:シェア・本拠地・強み

ASE Technology(3711.TW / ASX)

- 世界OSAT首位・圧倒的シェア

- 本拠地:台湾・高雄

- 2024年売上:約146億ドル

- 先端パッケージ「LEAP」で2026年に32億ドル目標

Amkor Technology(AMKR)

- 米国唯一の大手OSAT

- 本拠地:米アリゾナ州

- 2024年売上:約63.2億ドル

- TSMCとアリゾナで協業開始

JCET(600584.SS)

- 中国最大OSAT

- 本拠地:中国江蘇省

- 2024年売上:約50億ドル

- 2015年にSTATS ChipPAC買収で世界3位に

🇹🇼 ASE Technology──「OSATの絶対王者」

ASE Technology(日月光投資控股)は1984年に台湾で創業された、世界最大のOSATです。2018年にSPILを買収して規模を拡大し、現在は世界OSAT市場の約45%を1社で占める圧倒的なリーダーです。

ASEの強みは「幅広い顧客基盤と先端パッケージ技術の両立」にあります。Apple・Qualcomm・NVIDIA・AMDなど主要なファブレス企業の後工程を一手に引き受け、特に2024年以降はAI関連の先端パッケージング(FOWLP・FOPLP)で大型受注を獲得しています。

🇺🇸 Amkor Technology──「米国唯一の大手OSAT」

Amkor Technologyは1968年に韓国で創業されましたが、現在の本拠地は米国アリゾナ州。世界OSAT市場で2位、米国に本拠地を置く唯一の大手OSATとして、地政学的に極めて重要な位置にいます。

2024年11月、AmkorはTSMCとの間で歴史的なパートナーシップ拡大を発表しました。米アリゾナ州ピオリアに建設中の新工場で、TSMCのフェニックス工場で前工程を終えたウェハーの先端パッケージング・テストを受託する契約です(出典:Amkor IR)。

米国は「半導体製造を国内に戻す」CHIPS法を推進していますが、前工程(TSMC)だけでなく後工程(OSAT)も国内化する必要があります。Amkor-TSMCのアリゾナ協業は、米国内で前工程から後工程まで完結する半導体エコシステムを構築する象徴的プロジェクトです。Amkorは2024年に米商務省からCHIPS法に基づく約4億ドルの直接支援を受けています。

🇨🇳 JCET──「中国OSATの旗手」

JCET(江蘇長電科技)は1972年に中国江蘇省で創業。2015年にシンガポールのSTATS ChipPACを買収し、一気に世界3位に躍り出ました。中国半導体自立化政策の中核企業として、AI半導体の国産化を支える重要プレイヤーです。

JCETの強みは「中国国内市場への深い浸透と、SMIC・CXMTなど中国ファウンドリ・メモリ企業との垂直連携」。米中対立が深まる中、中国国内のAI半導体エコシステムを支える「中国版OSAT」として戦略的価値が上昇しています。

OSAT vs TSMC──先端パッケージの「覇権争い」の構造

⚔️ TSMCがOSAT領域に侵食、OSATが反撃

かつて「TSMCは前工程、OSATは後工程」という分業が明確でした。しかしAI時代に入り、この境界線が崩れ始めています。理由は、HBM搭載AI GPUに不可欠なCoWoSのような先端パッケージングを、TSMCが自社で内製化してしまったからです。

自動車産業で例えると、これは「エンジン工場が、最終組み立てラインまで自社で持ち始めた」状態です。TSMCは「エンジン(チップ)を作るだけ」だったのに、最も儲かる「最終組み立て(CoWoSパッケージング)」まで内製化した。一方OSATは、別の組み立て技術(FOPLP・ハイブリッドボンディング等)で差別化を図り、反撃しています。

📊 先端パッケージ市場での棲み分け

| 先端パッケージ技術 | 主要供給者 | 主な用途 |

|---|---|---|

| CoWoS-S / L / R | TSMC(独占) | NVIDIA H100/B200・AMD Instinct |

| InFO(FOWLP) | TSMC・ASE・Amkor | Apple M系・スマホSoC |

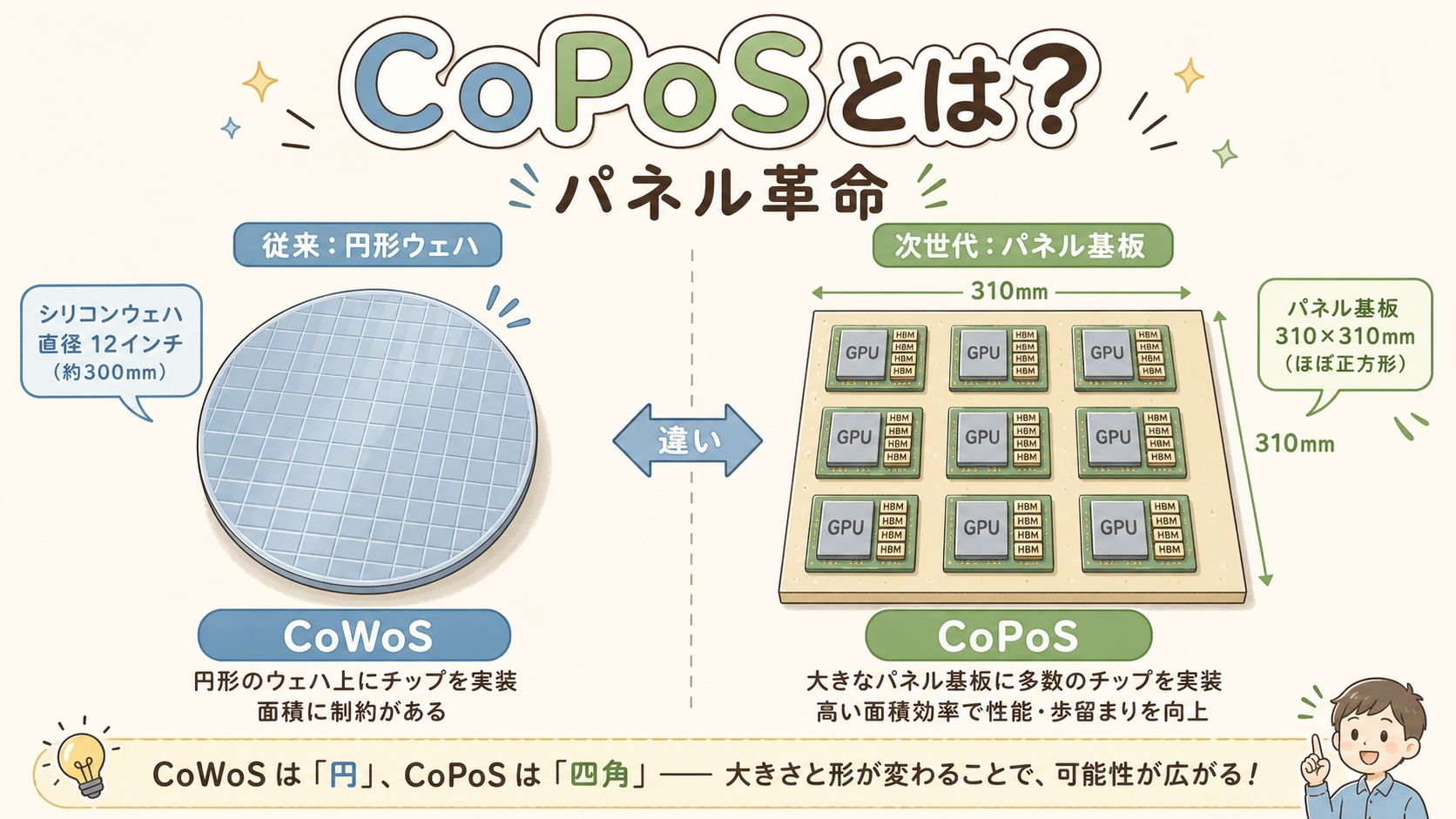

| FOPLP(パネルレベル) | ASE・Amkor・Samsung | 次世代パッケージング(試作・量産化中) |

| 2.5D(標準) | ASE・Amkor・JCET | 中規模AI/HPCチップ |

| 標準ワイヤボンディング | JCET・Tongfu・中国OSAT | 成熟分野・自動車・家電 |

🤝 そしてTSMCが「OSATと組む」時代へ

興味深いのは、TSMCがCoWoSを内製化してもOSATを「敵」とせず「協業」していることです。2024年のAmkorとの協業発表が象徴的です。理由は明確で、TSMCのCoWoS生産能力には限界があり、需要に追いつかない。だからAmkorのアリゾナ工場を「CoWoSの拡張先」として活用するのです。

ASEも同様に、TSMCのオーバーフロー需要を受託する立場にあります。TSMCのCoWoS製造能力がボトルネックである限り、OSATには構造的な需要が流れ込む──これが現在のサプライチェーン構造です。

「TSMCがOSATを駆逐する」のではなく、「TSMCが内製化+OSATと協業する」というハイブリッド構造が現実です。TSMCは利幅の大きい最先端CoWoSを自社で握り、OSATには次世代技術(FOPLP)や成熟分野・地政学リスク分散先(米国・東南アジア)の役割を任せる──この役割分担が今後も続くと見られます。

【完全図解】CoWoSとは?NVIDIAのGPUを支える先端パッケージ技術を初心者向けに解説 →

TSMCが独占するCoWoSの仕組みと、なぜAI半導体のボトルネックなのかを詳しく解説。

NVIDIA GPUができるまで──OSATが関わる工程

🔗 H100/B200ができるまでの分業フロー

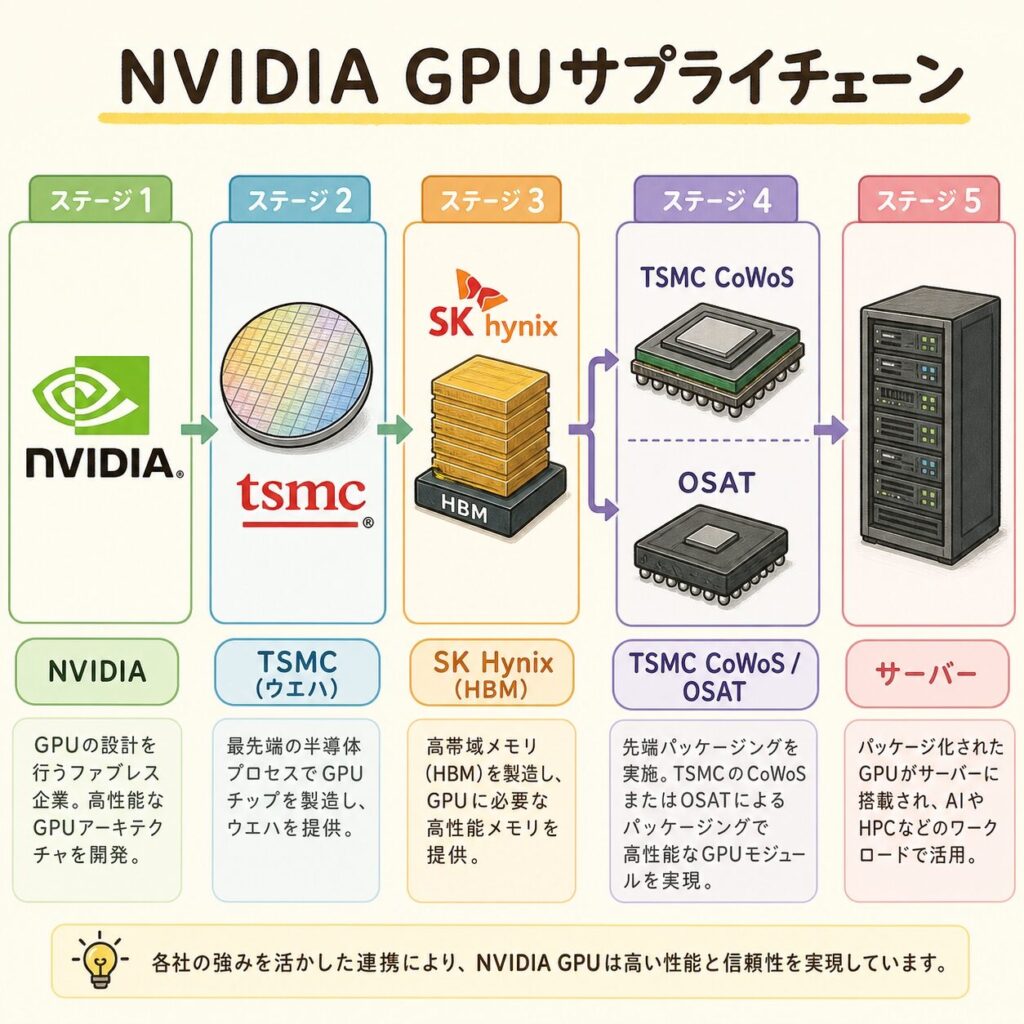

具体例として、NVIDIA H100やB200が「設計から出荷」までどう作られているかを見てみましょう。各工程に異なるプレイヤーが関わっています。

NVIDIA(NVDA)がGPUダイの回路を設計。Hopper(H100)やBlackwell(B200)のアーキテクチャを策定。

TSMC(2330.TW)が台湾の最先端ファブで4nm/3nmプロセスでGPUダイを製造。

SK Hynix(000660.KS)が韓国でHBM3E/HBM4を製造(H100/B200用)。

TSMCがCoWoSで GPUダイ+HBM をシリコンインターポーザー上に統合。容量不足の場合は ASE・Amkor が受託。

OSAT各社(ASE・Amkor等)が、パッケージング済みダイをサーバー用基板に実装し、最終テスト・バーンインを実施。

Foxconn・Quanta・Wistron等のODMがDGX・HGXサーバーを組み立て、NVIDIA経由でMicrosoft・Meta等のハイパースケーラーに出荷。

ニュースでは「NVIDIA H100」「TSMC CoWoS」が表に出ますが、AI GPUが完成して出荷されるためには、ASE・Amkor等のOSATによる最終テスト・バーンインが不可欠です。1枚数百万円のGPUが「不良品ゼロ」で出荷されるのは、OSATの徹底した品質管理あってこそ。「裏方」が支えているサプライチェーンです。

OSAT関連サプライチェーン──投資家のための地図

💼 関連企業:3層で整理

上流:素材・装置

- ディスコ(6146):ダイシング装置で世界首位

- 東京エレクトロン(8035):パッケージング装置

- Besi(BESI.AS):ハイブリッドボンディング装置

- イビデン(4062):ABF基板

- レゾナック(4004):封止材・CMPスラリー

- 味の素(2802):ABF(味の素ファインテクノ)

中流:OSAT本体

- ASE Technology(3711.TW / ASX):OSAT世界首位

- Amkor Technology(AMKR):米国唯一の大手OSAT

- JCET(600584.SS):中国最大OSAT

- PTI(6239.TW):台湾4位

- ChipMOS(8150.TW / IMOS):DDIC特化

- テラプローブ(6627):後工程テスト受託

下流:顧客(ファブレス・IDM)

- NVIDIA(NVDA):AI GPU設計

- AMD(AMD):AI GPU・CPU設計

- Apple(AAPL):M系SoC

- Qualcomm(QCOM):スマホSoC

- Broadcom(AVGO):NWチップ

- Intel(INTC):一部後工程をOSATに委託

🇯🇵 日本企業とOSATの接点

日本に大手OSATは存在しませんが、OSATのサプライチェーン上流(素材・装置)には日本企業が深く関わっています。OSAT各社の設備投資が拡大すれば、これらの日本企業に構造的な需要が流れ込みます。

| 日本企業 | 東証コード | OSATとの関わり |

|---|---|---|

| ディスコ | 6146 | ダイシング・グラインダ装置で世界首位、OSAT全社に供給 |

| アドバンテスト | 6857 | テスター世界首位、HBM/AIチップ用テスターをOSATに供給 |

| イビデン | 4062 | ABF基板(FCBGA)世界首位級、OSATの後工程に必須 |

| レゾナック | 4004 | 封止材・CMPスラリー世界首位、後工程材料の主要サプライヤー |

| 味の素 | 2802 | ABFフィルム(味の素ファインテクノ)でほぼ独占 |

| 日本電子材料 | 6855 | プローブカード、OSATのウェハーテストに不可欠 |

| テラプローブ | 6627 | 日本唯一の独立系後工程テスト受託(小規模OSAT) |

| AIメカテック | 6227 | HBM・先端パッケージ向け検査装置 |

「OSAT本体(ASE・Amkor)に投資できない」場合でも、これらの日本企業を通じて間接的にOSAT成長の恩恵を受けることが可能です。特にディスコ(6146)・アドバンテスト(6857)はOSAT・ファウンドリ両方に供給するため、AI半導体サプライチェーンの「最大公約数」的銘柄として機能します。

あなたにとっての意味──投資家・学生・技術者の視点

AI関連投資で「NVIDIA」「TSMC」「SK Hynix」だけを見ていませんか? OSATは「半導体サプライチェーンの最終出口」であり、ファウンドリの売上を最終製品に変換する重要な位置にいます。ASE(ASX)はNYSEに上場しており、米国投資家もアクセス可能。Amkor(AMKR)はCHIPS法支援とTSMC協業で構造的に追い風。日本企業ではディスコ(6146)・アドバンテスト(6857)・イビデン(4062)・レゾナック(4004)が、OSAT全社に供給する「中立的銘柄」として、AI半導体サプライチェーンへの分散投資先になります。

半導体業界の「裏方」と思われがちなOSATですが、AI時代に入って先端パッケージング技術の最前線に立っています。日本に大手OSATはありませんが、関連する素材・装置メーカー(ディスコ・アドバンテスト・レゾナック・イビデン・味の素・日本電子材料・AIメカテック)はOSAT各社と密接に取引しており、就職先の選択肢として極めて重要です。「半導体=設計か製造」という固定観念を捨て、パッケージング・テスト・素材の領域に目を向けると、キャリアの可能性が広がります。

OSATが扱う先端パッケージング(FOWLP・FOPLP・ハイブリッドボンディング等)は、機械工学・材料工学・電気工学・精密制御のすべてが交差する技術領域です。「チップの中身」を設計するだけでなく、「チップを正確に組み立て、テストし、出荷可能な品質に仕上げる」スキルは、AI時代にますます価値が高まっています。OSATの取引先(NVIDIA・AMD・Apple等)への装置・素材の納入実績は、技術者キャリアにおいて極めて強力な実績になります。

よくある誤解を整理する

| ❌ よくある誤解 | ✅ 実際はこう |

|---|---|

| 「OSATはTSMCの下請けに過ぎない」 | OSATは独自の先端パッケージ技術(FOWLP・FOPLP)を持ち、TSMCのCoWoS容量不足時の受け皿として戦略的価値が高い。TSMCも単独ではCoWoS需要をさばけず、Amkorとの協業を選択した。 |

| 「先端パッケージはすべてTSMCがやっている」 | CoWoSはTSMC独占だが、FOWLP・FOPLP等の他の先端パッケージはASE・Amkorが先行。NVIDIA以外のAIチップ(Google TPU等)の一部はOSATが手がけている。 |

| 「OSATは投資価値が低い」 | AI需要で先端パッケージング市場は急成長中。ASEの「LEAP」事業は2026年に32億ドル規模を目指す。OSAT市場全体も2034年に885億ドルへ。構造的成長セクター。 |

| 「日本にOSATは関係ない」 | 日本に大手OSATはないが、素材・装置で深く関わる(ディスコ・アドバンテスト・レゾナック・イビデン・味の素・AIメカテック等)。OSAT成長の恩恵は日本企業にも波及。 |

| 「ASE・Amkor・JCETはほぼ同じ会社」 | 3社はそれぞれ地政学的・技術的に異なる位置にいる。ASEは台湾の絶対王者、Amkorは米国唯一でCHIPS法支援、JCETは中国国産化の旗手。投資判断では地政学リスクを考慮した分散が必要。 |

まとめ:OSATの全体像

① OSATとは:半導体メーカーから後工程(組み立て・テスト・パッケージング)を受託する専門企業。ファウンドリ(前工程)と並ぶ半導体産業の柱。

② 世界3強:ASE(44.6%・台湾)、Amkor(15.2%・米国)、JCET(12%・中国)で市場の約72%を占める寡占構造。

③ 市場規模:2025年に約468億ドル、2034年に885億ドル予測(CAGR 7.3%)。AI需要が成長を牽引。

④ AI時代の変化:OSATは「TSMCの下請け」から「先端パッケージング(FOWLP・FOPLP)の主役」へ昇格。CoWoS容量不足の受け皿としても戦略的価値が上昇。

⑤ Amkor×TSMC協業:アリゾナでの先端パッケージ協業は、米国半導体エコシステム国内化の象徴的プロジェクト。

⑥ 日本企業との接点:大手OSATは日本にないが、ディスコ・アドバンテスト・イビデン・レゾナック・味の素・日本電子材料・AIメカテック等がサプライチェーン上流で深く関与。

⑦ 投資家視点:ASE(ASX)、Amkor(AMKR)への直接投資、または日本の素材・装置メーカー経由での間接的エクスポージャーが選択肢。

結局こういうことです。OSATは「半導体の最終仕上げ屋」として、産業の裏方を支えてきました。しかしAI時代に入り、HBM・CoWoS・先端パッケージングという「後工程の高度化」が進んだことで、OSATは表に出てくる主役の一角へと進化しました。TSMCがCoWoSを独占する一方で、ASE・Amkorは別の技術軸(FOPLP等)と地政学的価値で勝負する──この構造を理解すれば、AI半導体ニュースの「裏側」が見えてきます。

❓ よくある質問(FAQ)

📖 【完全図解】先端パッケージとは?AIチップの「組み立て方」が変わった理由 →

この記事はOSAT企業に焦点を当てた記事ですが、先端パッケージ技術の全体像から学びたい方はこちらからどうぞ。

📚 次に読むべき記事

OSATの「ライバルかつパートナー」であるTSMCのCoWoS技術。なぜOSATと棲み分けが起きるのかが理解できます。

OSATが扱う先端パッケージで統合される「HBM」の仕組み。3D積層・TSV・市場構造を解説。

OSATがパッケージで統合する「チップレット」設計思想。AMD・NVIDIAの戦略を解説。

TSMCのCoWoS 3バリエーション。OSATとの棲み分けを技術視点で理解できます。

OSATが扱うHBMを製造するメモリ3社の比較。AI半導体上流の競争構造。

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。AI半導体サプライチェーンの構造を一緒に学んでいきましょう。

コメント