「HBMはSK Hynixが圧勝」「Samsungはなぜ追いつけないのか」──ニュースで何度も目にするけれど、こんなふうに感じていませんか?

- 「歩留まり」って具体的に何の数字なの?

- SK Hynixが9割でSamsungが5〜6割って、何がそんなに違うの?

- 「MR-MUF」「TC-NCF」って何?技術の違いをわかりやすく知りたい

- NVIDIAがSK Hynixだけを選ぶ理由を構造で理解したい

- HBM4・HBM4Eで勢力図は変わるの?投資判断につながる視点が欲しい

- 歩留まりの「数式」と「12段積みで起きる地獄」

- SK Hynixが圧勝する根本理由「MR-MUF」とは何か

- SamsungのTC-NCFが追いつけない3つの構造的理由

- 3社の歩留まり推定値の最新比較(2026年時点)

- HBM4世代で勢力図がどう変わる可能性があるか

- 関連企業(ハンミ半導体・Besi・ハイブリッドボンディング関連)への影響

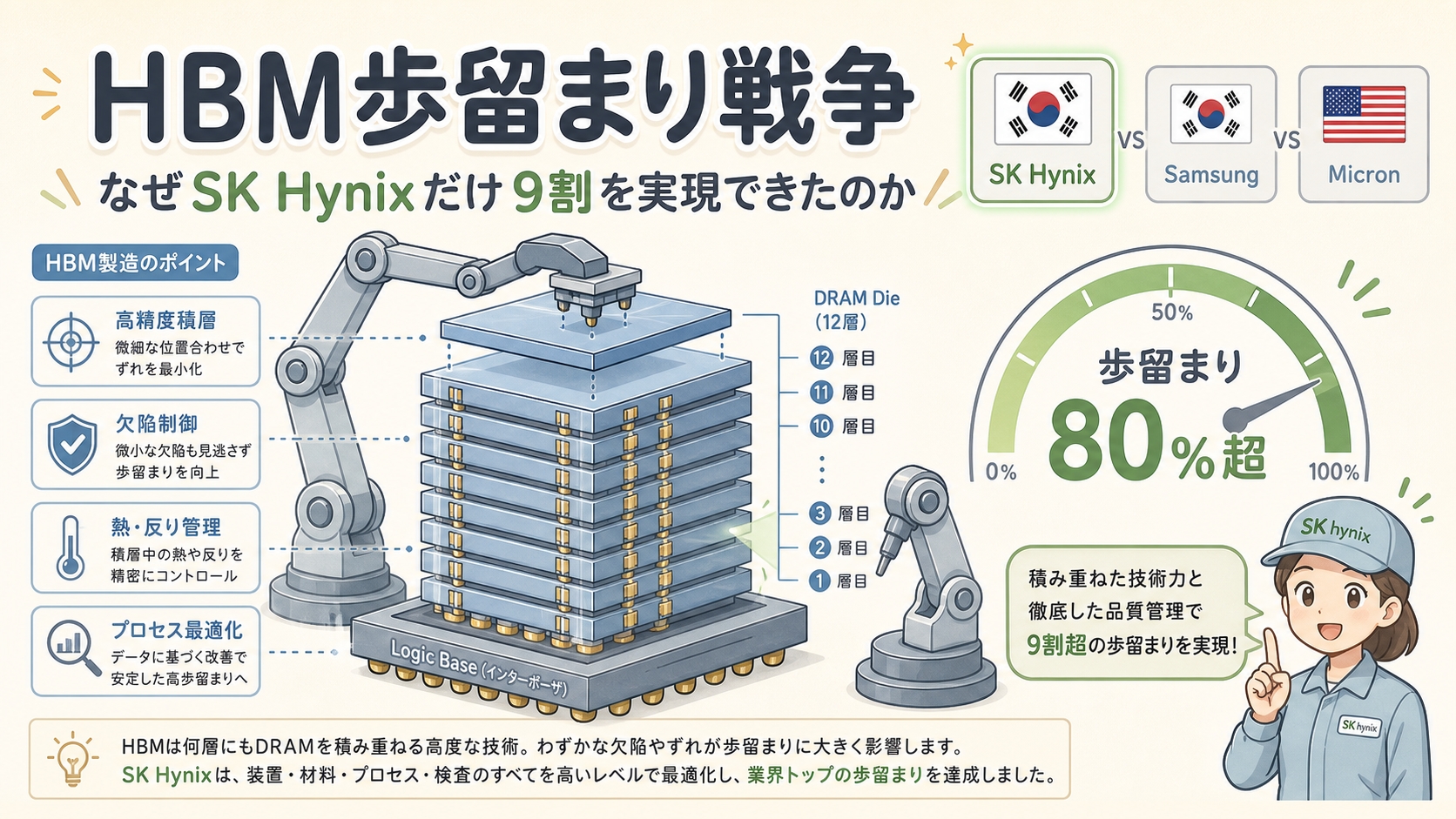

HBMの歩留まりがこれほど難しい理由は、「8〜12枚のDRAMダイを縦積みする」掛け算の地獄にあります。1枚あたり99%の歩留まりでも、12層積めば全体は約87%に落ちる(SemiAnalysis試算)。SK Hynixはこの問題を、独自開発の「MR-MUF」(Mass Reflow Molded Underfill)という量産方式で解決し、HBM3E製造で80%以上の歩留まりを達成しています。一方、Samsungの「TC-NCF」方式はHBM4でも60%を下回る状態が続いていると報じられています(TradingKey 2026年)。この技術差が、SK HynixがNVIDIAのHBM調達の約90%を握る構造を作っています。本記事では「なぜSK Hynixだけが勝てたのか」を、製造工程・装置・サプライチェーンから徹底解剖します。

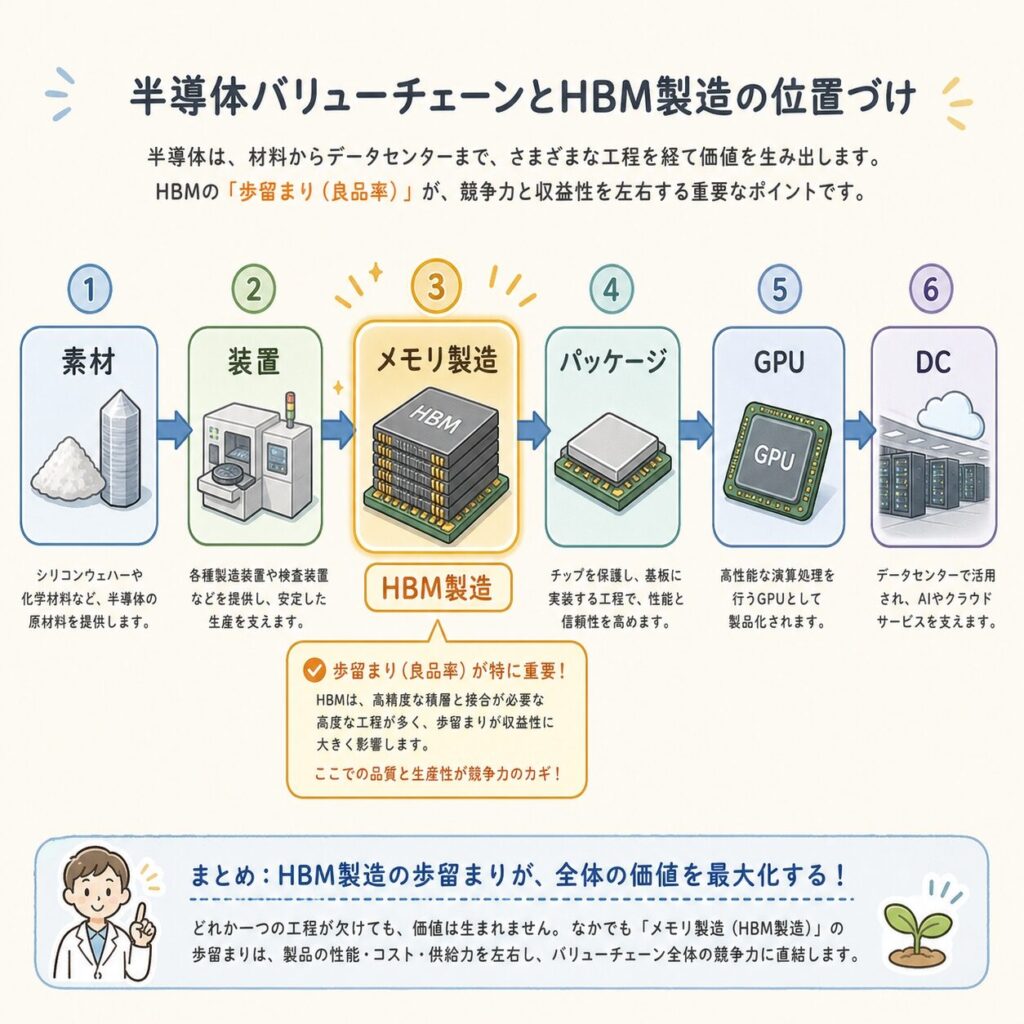

HBM御三家比較は当サイトの既存ピラー記事で扱っていますが、本記事は「歩留まり」という一点に絞って、製造視点で深掘りする記事です。投資家がSK Hynix・Samsung・Micron・ハンミ半導体(HANMI)等の銘柄を判断する材料として、技術者が「なぜTC-NCFよりMR-MUFが優れるのか」を理解する材料として、ぜひ最後までお読みください。

【完全図解】HBMとは?GPUの隣にある「AI最重要メモリ」を初心者向けに解説 →

この記事は上記ピラー記事の続編・深掘り編にあたります。HBMそのものから知りたい方はこちらから。

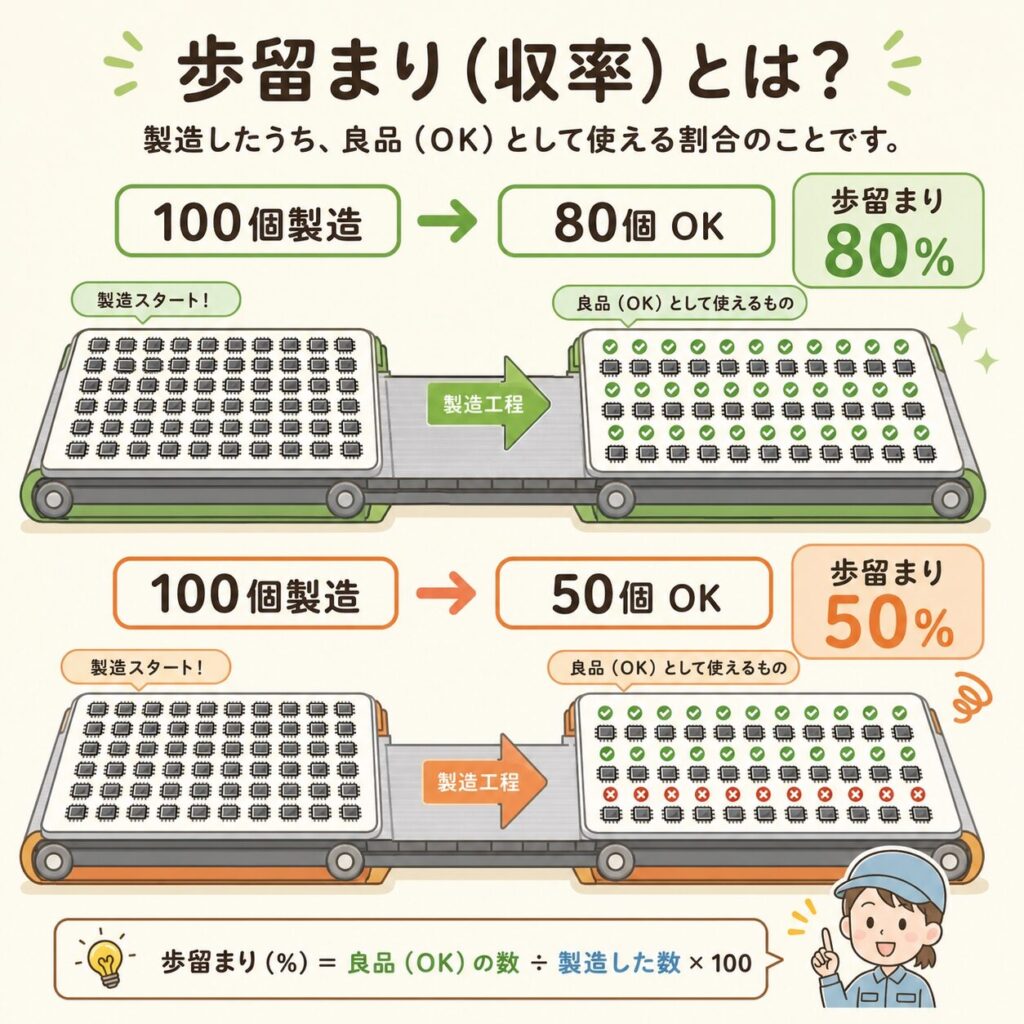

そもそも「歩留まり」とは何か──製造業最大の指標

📊 歩留まり = 良品率

歩留まり(Yield:イールド)とは、製造した製品のうち、品質基準を満たして「使える」ものの割合です。半導体製造の経済性を決定する、最も重要な指標です。

歩留まり = 良品の数 ÷ 製造した総数 × 100(%)。半導体製造では、ウェーハ上に作られた多数のチップのうち、テストに合格した「使えるチップ」の割合を指す。歩留まりが10%上がれば、同じ製造設備で1.1倍多くのチップを出荷できる=コスト削減と供給拡大が同時に実現する。

歩留まりは「お菓子工場の良品率」と同じです。クッキー100枚作って、割れずに合格したのが80枚なら歩留まり80%。50枚なら歩留まり50%。同じコスト(材料・電気・人件費)をかけても、80%のほうが30枚多く売れる──これが「歩留まりが事業の生命線」と言われる理由です。HBMの世界では、歩留まり1%の差が年間で数百億円の利益差になります。

⚡ HBMの歩留まりがなぜ「桁外れに難しい」のか

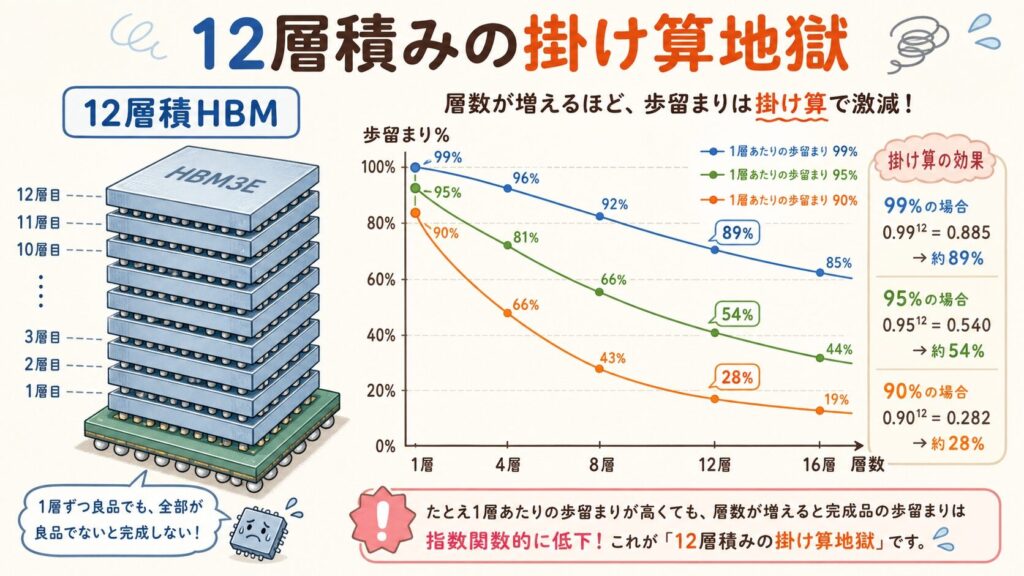

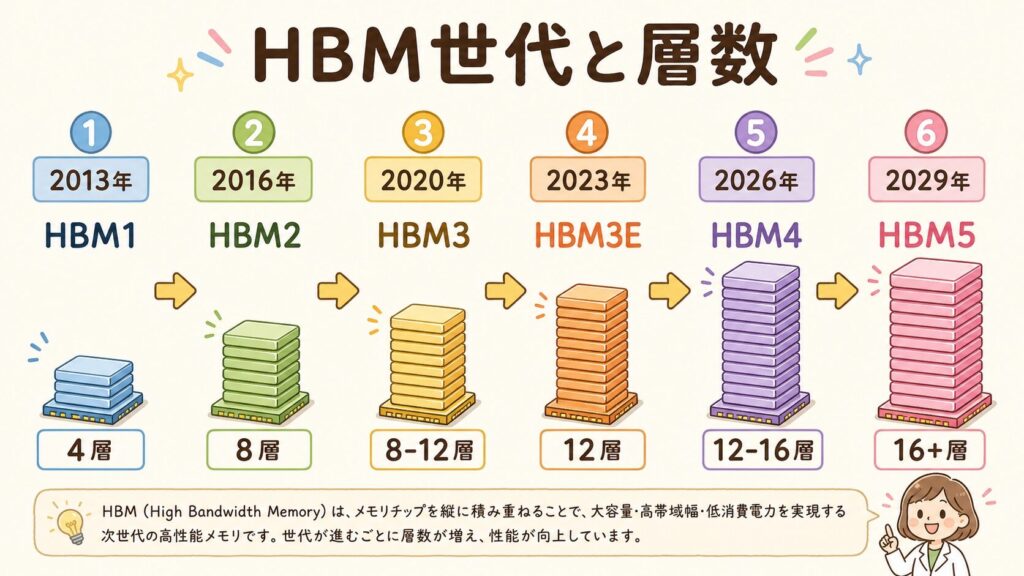

通常のDRAMチップなら、歩留まりは80〜95%程度で安定します。しかしHBMでは、これが大幅に下がります。理由は「8〜12枚のDRAMを縦積みする」という構造そのものにあります。

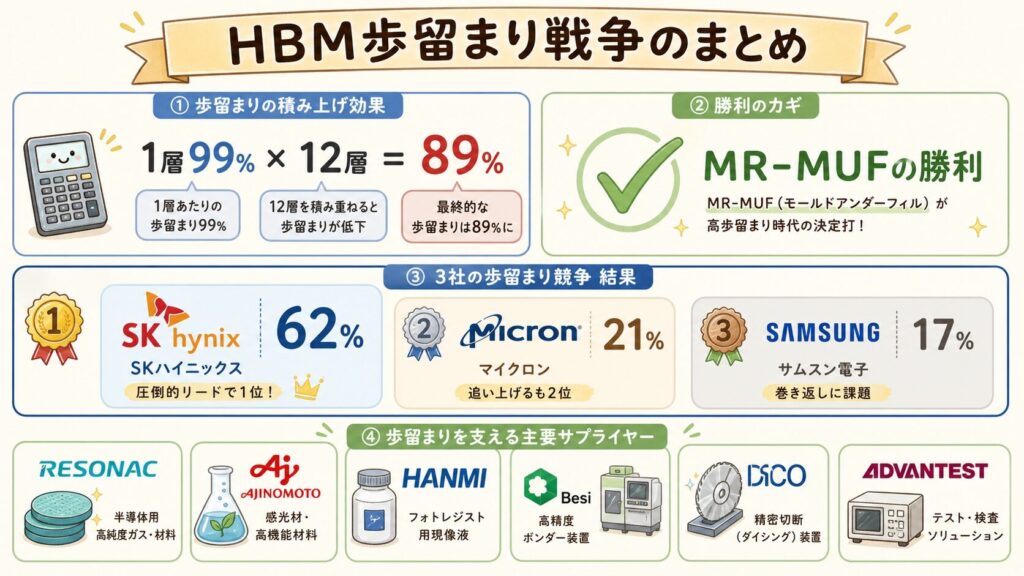

1枚のDRAMの歩留まりが99%でも、それを12枚積めば、全体の歩留まりは0.99の12乗 = 約89%に落ちます。1枚あたり95%なら、12枚積むと約54%。掛け算で歩留まりが指数的に悪化していく──これがHBM製造の本質的な難しさです。

「12層積みの歩留まり地獄」を数式で理解する

📐 1層の歩留まりが「12回掛け算」される

HBMの全体歩留まりは、ざっくり次の式で表せます(実際にはTSV・ベースダイ等の要素も加わりますが、基本構造はこれ):

この式が意味するのは、「1層の歩留まりが少し下がっただけで、全体の歩留まりは大きく下がる」ということ。具体的な数字を表で確認しましょう。

| 1層あたり歩留まり | 4層積み(HBM2) | 8層積み(HBM3) | 12層積み(HBM3E) | 16層積み(HBM4) |

|---|---|---|---|---|

| 99% | 96.1% | 92.3% | 88.6% | 85.1% |

| 98% | 92.2% | 85.1% | 78.5% | 72.4% |

| 95% | 81.5% | 66.3% | 54.0% | 44.0% |

| 90% | 65.6% | 43.0% | 28.2% | 18.5% |

試算の前提は SemiAnalysis “Scaling the Memory Wall”、および Vik’s Newsletter “Why is HBM so hard to manufacture” を参考に構成。

(1層99%でもこの差)

12層で半分が不良に

10%以上の差を生む

HBMの世界では「1層の歩留まりを99%以上にすること」が決定的に重要です。1層あたりたった1%の差が、12層積みで10%以上の最終歩留まり差になり、そのまま売上・利益に直結します。SK HynixがNVIDIAに選ばれ続ける理由は、まさにこの「1層の精度」を量産レベルで実現できる唯一のメーカーだから、なのです。

積層前にウェーハ段階で「合格」と判定された良品ダイのこと。HBM製造では、KGDだけを選別して積層しないと、悪いダイが混じった瞬間にスタック全体が不良になる。SK Hynixはこの「KGD選別精度」も業界トップとされる。

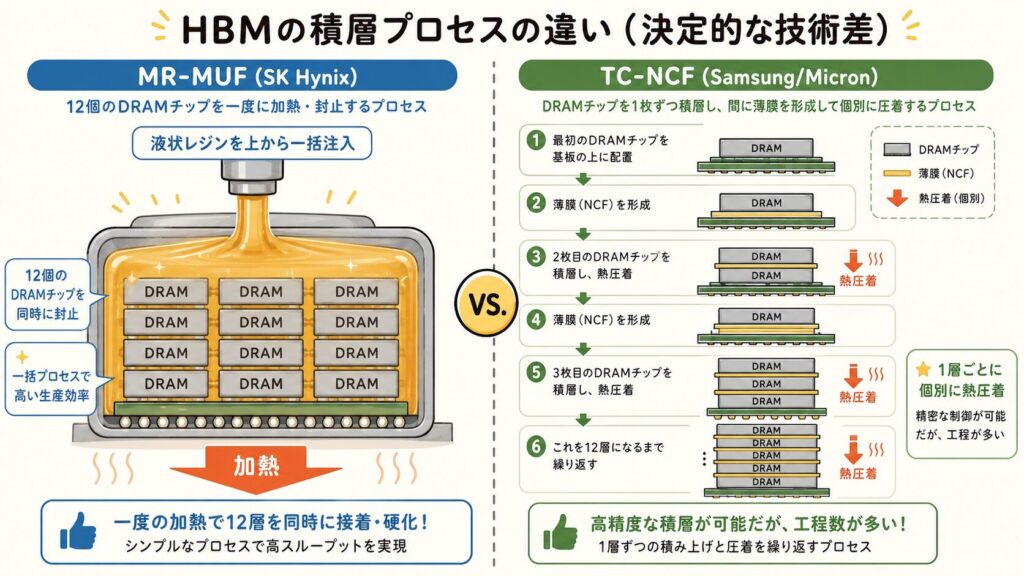

SK Hynixの「秘密兵器」MR-MUFとは何か

🛠️ HBMの「積層方式」は2系統に分かれる

HBMの歩留まりを決定づける最大の要素が、「DRAMダイをどうやって縦に積み重ねるか」──つまり積層プロセス技術です。現在、HBM御三家は大きく2つの方式に分かれます。

MR-MUF(SK Hynix採用)

- 全DRAMを一括でリフロー(加熱接合)

- その後、樹脂を一気に流し込んで隙間を埋める

- 熱伝導性が高く発熱に強い

- 反り(warpage)を最小化できる

- SK Hynixが2019年から実用化、現在「Advanced MR-MUF」へ進化

TC-NCF(Samsung・Micron採用)

- DRAMを1枚ずつフィルムを挟みながら積層

- 各層を個別に熱で圧着

- 装置コストが安く、業界で長年使用

- 層数が増えるほど反りや熱蓄積が深刻化

- SamsungがHBM4で「Advanced TC-NCF」に改良中

MR-MUFは「パンケーキを12枚重ねて、上からシロップを一気に注ぐ」方式。一回で均一に染み渡ります。TC-NCFは「パンケーキを1枚ずつ、薄いバターシートを挟みながら積む」方式。1枚1枚は丁寧ですが、12枚目になる頃には下の方が押し潰されてバターが偏る──これがTC-NCFの「層が増えるほど辛い」構造的弱点です。

🔬 MR-MUFの3つの優位性

MUFに使う樹脂はNCFフィルムより熱伝導率が高い。HBMは積層後にGPUの隣に置かれて高温で動くため、放熱性能が直接性能と寿命に影響します。AI GPU稼働時の熱負荷を考えると、この差は決定的です。

一括接合のためチップに加わる圧力ストレスが分散され、パッケージ全体の反りが抑えられる。Samsungが12層・16層HBMで苦しんでいる根本原因の一つ。

SK Hynixは2024年に発表した「Advanced MR-MUF」でHBM3E製造時間を50%短縮し、歩留まりを80%超に引き上げています(SK Hynix 製造責任者発言)。

どちらもHBMの「積層プロセス技術」を指す。MR-MUFは「一括接合+一括充填」、TC-NCFは「層ごとに熱圧着+フィルム挟込」。SK HynixがMR-MUFを実用化したのは2019年で、業界で初。Samsung・MicronはTC-NCFを長年使用しているが、層数が増えるごとに不利が顕在化している。

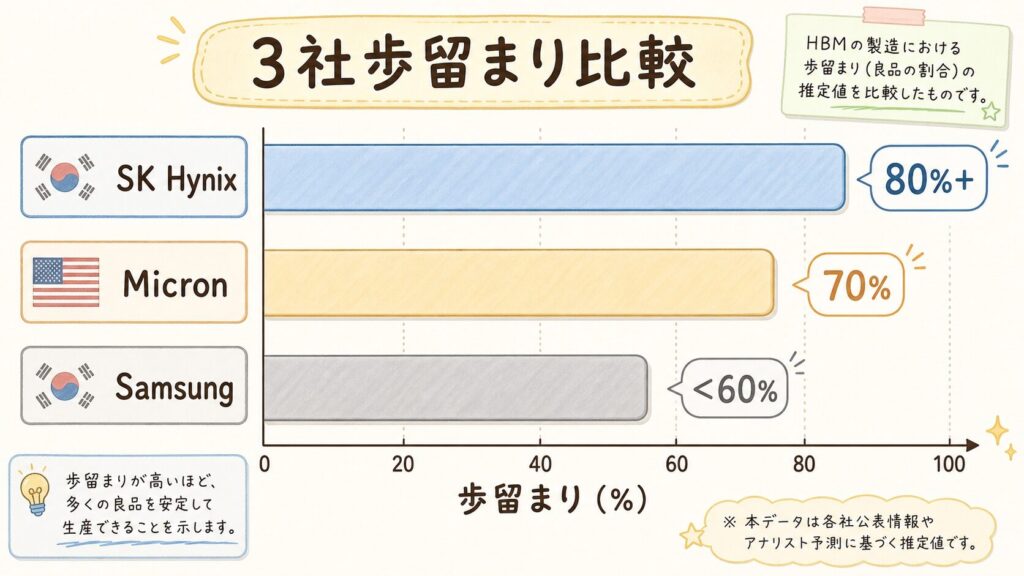

HBM御三家の歩留まり推定値──最新動向(2025〜2026年)

📊 報道ベースの推定値で全体像を整理する

各社は歩留まりを公式に開示しないため、以下の数値は報道・調査会社・業界アナリストによる推定値です。とはいえ、業界全体としての「序列」と「変化のスピード」は十分読み取れます。

| メーカー | 積層技術 | HBM3E推定歩留まり | HBM4初期推定歩留まり |

|---|---|---|---|

| SK Hynix (000660.KS) |

Advanced MR-MUF | 80%超 | 70%(2025年テスト時点) |

| Samsung (005930.KS) |

TC-NCF(Advanced TC-NCFへ改良中) | 50〜60%(推定) | 60%を下回るとの報道 |

| Micron (MU) |

TC-NCF | 70%程度(推定) | 開発中 |

出典:SK Hynix HBM3E 80%超は SK Hynix 製造責任者発言、HBM4テスト70%は SK Hynix HBM4テスト報道、Samsung 60%未満は TradingKey 2026年 による業界推定。

上記の歩留まり数値はすべて報道・推定ベースです。各社は公式に開示していないため、四半期ごとに数値が変動する可能性があります。投資判断には、各社のIR資料・決算発表時の「HBM出荷量」「平均単価」「営業利益率」を併せて確認することをおすすめします。

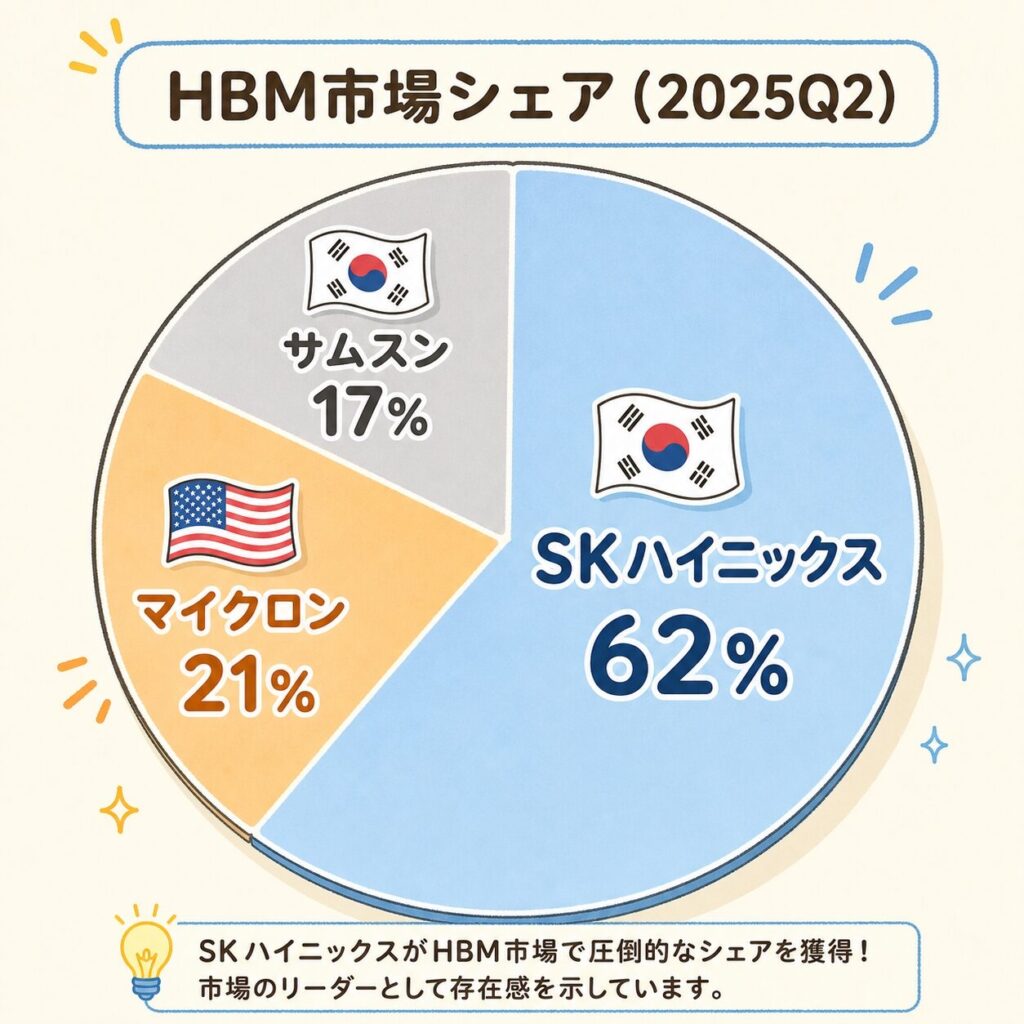

📈 市場シェアと歩留まりの関係

歩留まりの差は、そのまま市場シェアと経営インパクトに直結しています。2025年Q2時点のHBM市場シェアは以下の通り(出典:Chosun Biz調査)。

注目すべきは、MicronがSamsungを追い抜き2位に浮上している点です。SamsungはHBM3E段階でNVIDIAクオリファイ取得が遅れたため、市場シェアを奪われる構造になっています。歩留まりの差 → 出荷量の差 → 市場シェアの差──この連鎖がHBM業界の本質です。

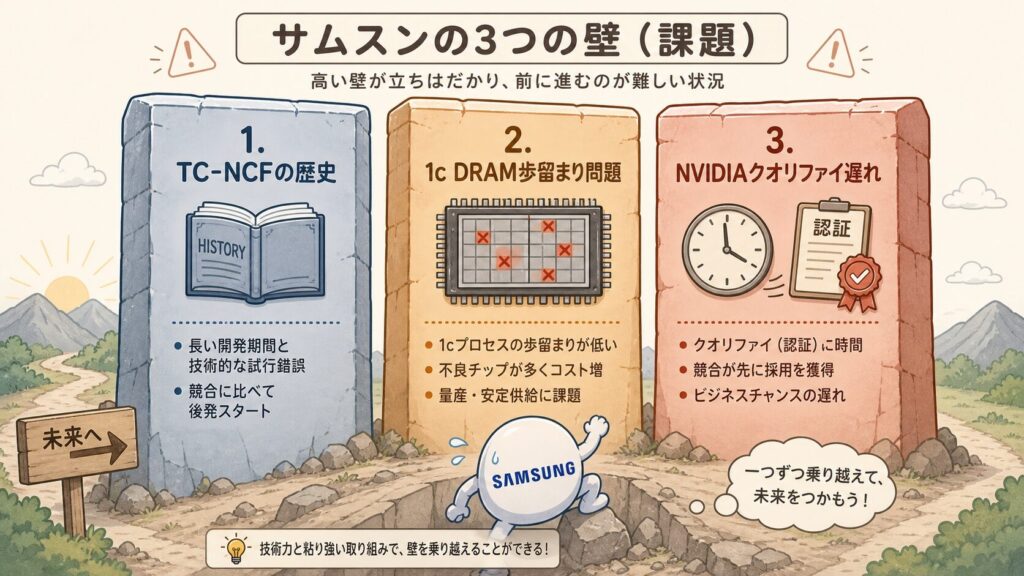

なぜSamsungは追いつけないのか──3つの構造的理由

🧩 「世界最大の半導体メーカー」が抱える3つの壁

Samsungは世界最大のDRAMメーカーであり、技術力・資金力ともに業界トップクラスです。それでもHBM歩留まりでSK Hynixに追いつけない理由は、技術選択の歴史的経緯にあります。

SamsungはHBM初期からTC-NCFを採用し、その装置・人材・ノウハウを蓄積してきました。MR-MUFへ転換するには、装置の入れ替え・プロセス再設計・人材再教育が必要で、「サンクコスト」が転換を遅らせた側面があります。HBM4で「Advanced TC-NCF」に改良したのも、TC-NCFを捨てきれない戦略選択の表れです。

HBM4ではより微細な「1c DRAM」(10nm世代の最新ノード)が使われますが、SamsungはこのDRAM自体の歩留まりでも苦戦。1c DRAM歩留まりが約60%程度と報じられており、すでに歩留まり安定化したSK Hynix・Micronの1b DRAM(80%超)に比べ不利な状況です(出典:朝鮮ビズ 2026年2月)。

HBM3Eで主要供給者になれなかったため、NVIDIAとの密接な共同改善サイクル(PDCA)に乗れていません。SK HynixはNVIDIAから直接フィードバックを受けて改善を回せる一方、Samsungは「合格できなかった製品」の改善が後追いになっている構造です。HBM4でようやくクオリファイ取得を目指しています。

🔄 SamsungのHBM4巻き返し戦略

ただし、Samsungは「HBM4で巻き返す」ことに全力を投じています。以下が主な動きです。

バンプ間隔の最適化、フィルム厚みの均一化で熱伝導と反り対策を強化。MR-MUFとの差を縮める戦略。

HBM5以降を見据えた次世代積層技術。Besi(BESI.AS)など欧州装置メーカーと連携。

2026年に12層HBM4でNVIDIA認定を取得。「クオリファイ取得→出荷→改善サイクル」を再開する転機。

HBM御三家の現状ポジション(2026年時点)

🏆 歩留まり戦争の最新スコアボード

SK Hynix(000660.KS)

- 積層技術:Advanced MR-MUF

- HBM3E歩留まり:80%超

- NVIDIA HBM4の約70%を確保

- 世界初HBM4開発完了(2025年9月)

Micron(MU)

- 積層技術:TC-NCF

- HBM3E歩留まり:70%程度(推定)

- Samsungを抜き2位に浮上

- CHIPS法支援+米国増産で勢い

Samsung(005930.KS)

- 積層技術:Advanced TC-NCF

- HBM4初期歩留まり:60%未満

- HBM4で巻き返し狙う

- 2026年にNVIDIAクオリファイ取得目指す

📅 HBM世代と歩留まり改善のタイムライン

注目すべきは、世代が進むごとに積層数が増え続けていること。HBM3Eで12層、HBM4で16層、HBM5以降ではさらに増加が予想されます。これが意味するのは、「歩留まり戦争の難易度が世代ごとに上がる」ということ。SK HynixのMR-MUF技術の優位性が、世代を追うごとに重みを増している構造です。

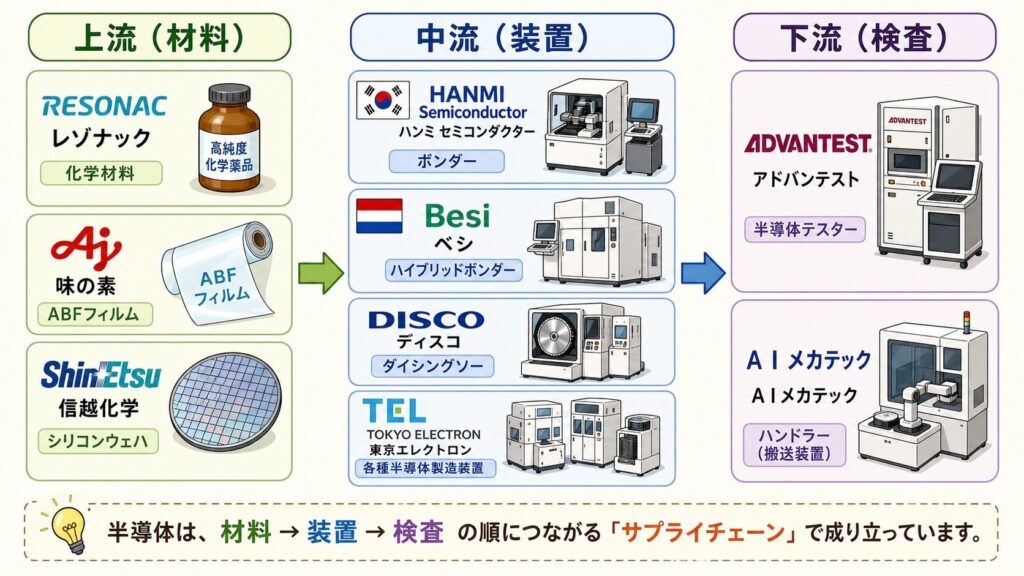

歩留まり戦争の関連企業──サプライチェーン3層で整理

💼 装置・材料・検査の3層構造

HBM歩留まり戦争の影響を受けるのは、メモリ3社だけではありません。積層装置・接合材料・検査装置の関連企業が、3社の動向に強く連動します。

上流:材料

- レゾナック(4004):封止材・MUF樹脂で世界首位級

- 味の素(2802):ABF基板の独占メーカー

- 信越化学(4063):シリコンウェーハ世界首位

- SUMCO(3436):シリコンウェーハ世界2位

中流:装置(積層・接合)

- ハンミ半導体(042700.KQ):TCボンダー世界首位

- SEMES(非上場・Samsung子会社):パッケージ装置

- Besi(BESI.AS):ハイブリッドボンディング装置

- ディスコ(6146):研磨・ダイシング装置

- 東京エレクトロン(8035):薄化・接合

下流:検査・テスト

- アドバンテスト(6857):テスター世界首位

- AIメカテック(6227):HBM関連検査装置

- 日本電子材料(6855):プローブカード

- テラプローブ(6627):後工程テスト受託

- KLA(KLAC):計測・検査

🎯 特に注目すべき企業──ハンミ半導体とBesi

歩留まり戦争で最も恩恵を受ける可能性が高いのが、TCボンダー(積層装置)の関連企業です。

🏆 ハンミ半導体(042700.KQ)

韓国のTCボンダー世界首位メーカー。SK Hynix・Samsung・Micron全社にTCボンダーを供給する立場。MR-MUF・TC-NCFどちらが優位でも、TCボンダーの装置需要はHBM生産拡大に直結する構造的な勝者。

🔬 Besi(BESI.AS)

オランダのハイブリッドボンディング装置の主要メーカー。HBM5以降の次世代積層技術の本命とされ、SK Hynix・Samsungとも検証中。歩留まり戦争の「次のステージ」で主役になる可能性。

あなたにとっての意味──投資家・学生・技術者の視点

HBM歩留まりは、SK Hynix(000660.KS)・Samsung(005930.KS)・Micron(MU)の営業利益率を直接決定する変数です。各社の四半期決算で「HBM事業の営業利益率」「HBM ASP(平均販売価格)」「HBM出荷量」を比較すると、歩留まり差がそのまま見えてきます。また、TCボンダー・接合装置のハンミ半導体(042700.KQ)、Besi(BESI.AS)、検査装置のAIメカテック(6227)・アドバンテスト(6857)は、3社の歩留まり改善競争が続く限り、構造的な需要拡大が見込めます。Samsung巻き返しのニュースで瞬間的にSamsung株が動いても、ハンミ半導体やBesiは「HBM全体の生産拡大」の恩恵を受ける立場です。

HBM歩留まりは、半導体製造の「材料・装置・プロセス・検査」の総合力が問われる領域です。就活で「半導体製造に興味がある」と話すなら、「MR-MUFとTC-NCFの違い」「12層積みの歩留まり計算」を語れると、面接官の評価が一段上がります。レゾナック(封止材)、ディスコ(研磨)、東京エレクトロン(接合)、アドバンテスト(テスター)など、日本企業がHBM歩留まり戦争の上流に多数位置している点も注目ポイント。半導体パッケージング・実装技術は「微細化を超える次の主戦場」です。

HBM歩留まりの本質は、「1層あたり99%以上を量産レベルで維持する」こと。これを実現するには、KGD(Known Good Die)選別精度、TSV接合の信頼性、樹脂充填の均一性、反り制御、熱応力管理など、複数の物理問題を同時に解く必要があります。自分の専門領域(半導体製造、装置開発、材料、検査等)が、HBM歩留まり戦争のどの位置にあるかを意識すると、5年後のキャリア戦略が明確になります。

よくある誤解を整理する

| ❌ よくある誤解 | ✅ 実際はこう |

|---|---|

| 「歩留まり=チップの品質」 | 歩留まりは「合格できる確率」。SK HynixとSamsungのHBMは品質基準自体は似ているが、その基準を満たせる「割合」が違う。同じ品質のHBMを作るのに、Samsungは2倍の材料・時間が必要、というイメージ。 |

| 「Samsungは技術力がない」 | Samsungは世界最大の半導体メーカーで技術力は突出。問題は「TC-NCFという技術選択の歴史的経緯」と「サンクコスト」。HBM4で巻き返す動きが進行中で、HBM5・HBM6世代では再逆転の可能性も。 |

| 「歩留まりの差は永続する」 | 技術差は「動く」もの。SamsungのAdvanced TC-NCFやハイブリッドボンディングが成熟すれば、HBM4以降で勢力図が変わる可能性は十分ある。「過去のSK Hynix優位=未来も優位」ではない。 |

| 「歩留まりはメモリ3社の問題」 | 歩留まり戦争は装置メーカー(ハンミ・Besi・ディスコ・東京エレクトロン)と材料メーカー(レゾナック・味の素)にも波及。「装置・材料側の進化なしには歩留まり改善は不可能」という構造を見落とすと、投資判断が狭くなる。 |

| 「公表された数字を信じればいい」 | 各社は歩留まりを公式に開示しない。SemiAnalysis・TrendForce・DIGITIMES等の調査会社、Chosun Biz・The Elec等の韓国紙の「推定値」を複数突合して傾向を読むのが基本。1社の数字だけで判断しない。 |

まとめ:HBM歩留まり戦争の全体像

① HBM歩留まりが難しい理由:8〜16枚のDRAMダイを縦積みする「掛け算の地獄」。1層99%でも12層積めば全体は約89%、1層95%なら54%まで急落する。

② SK Hynixの秘密兵器:独自開発の「MR-MUF」(Mass Reflow – Molded Underfill)。一括接合+一括充填で、熱伝導・反り抑制・生産時間短縮の3点で優位。

③ Samsung・Micronの方式:TC-NCF(熱圧着+非導電フィルム)。装置コスト面では有利だが、層数が増えるほど反り・熱蓄積が深刻化する構造的弱点。

④ 歩留まり推定値:SK HynixのHBM3Eは80%超、SamsungはHBM4初期で60%未満との報道。1c DRAM歩留まりでもSamsungが約60%とSK Hynix・Micronに遅れ。

⑤ 市場シェア(2025Q2):SK Hynix 62%、Micron 21%、Samsung 17%。MicronがSamsungを抜き2位浮上。

⑥ 関連企業:装置(ハンミ042700.KQ・Besi BESI.AS・ディスコ6146)、材料(レゾナック4004・味の素2802)、検査(アドバンテスト6857・AIメカテック6227)が連動。

結局こういうことです。HBMは「DRAMを積むだけ」の単純な技術に見えて、1層の精度を量産規模で99%以上に保つ世界一の精密積層技術を要求します。そしてその技術差を、SK HynixはMR-MUFで圧倒的に握っています。だがこれは「永遠」ではなく、Samsungの巻き返し・ハイブリッドボンディングへの世代交代で、勢力図が動く可能性は十分にあります。歩留まりという「数字」を追えば、AI半導体投資の本質的な動きが見えてくる──それが本記事の結論です。

❓ よくある質問(FAQ)

📖 【完全図解】HBMとは?GPUの隣にある「AI最重要メモリ」を初心者向けに解説 →

HBMの基本概念・3D積層・TSV・市場構造を解説したピラー記事。本記事と合わせて読むと、製造視点の理解が一段深まります。

📚 次に読むべき記事

3社の事業戦略・財務指標・収益構造を投資家視点で徹底比較。歩留まり戦争の経営インパクトが見えてきます。

HBMの歩留まりが普通のDRAMより圧倒的に難しい根本原因がわかります。3D積層構造の威力と難しさ。

TCボンダー・ハイブリッドボンディングを含む先端パッケージ全体の進化マップ。歩留まり戦争の「次の主戦場」が見えます。

HBMがCoWoSパッケージでGPUと統合される構造。歩留まり戦争はメモリ製造だけで完結しない、という全体観が掴めます。

歩留まり戦争で生まれたHBMが、最終的にどのデータセンターで動くのか。AI半導体の出口側を理解できます。

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。AI半導体の構造を一緒に学んでいきましょう。

コメント