- 「ウェーハは信越化学とSUMCOが強い」と聞くが、両社の違いがわからない

- なぜ日本2社が長年シェアを保てているのか、構造的な理由を知りたい

- 2025年のSUMCOの業績悪化ニュースを見て、業界の見通しが不安

- 競合のGlobalWafers・Siltronicは脅威になるのか整理したい

- 世界シリコンウェーハ市場のシェア構造と日本2社の位置づけ

- 信越化学とSUMCOの「強みの違い」と「収益構造の違い」

- 寡占を支える3つの構造的要因

- シリコンサイクルと2025年のSUMCO業績悪化の背景

- 投資家・学生・技術者にとっての示唆

シリコンウェーハ市場は世界5社の寡占構造で、その上位2社を 信越化学(4063)とSUMCO(3436)の日本企業 が占めています。両社の合計シェアは4〜5割超で、先端ノード(5nm・3nm・2nm)対応品では事実上の独占とも言われます。寡占を支えるのは ①長年の技術蓄積、②継続的な設備投資、③LTAによる顧客固定化。ただしシリコンサイクルの影響を受けやすく、2025年は両社とも業績調整局面にあります。

世界シェア構造──5社で市場のほぼ全部

シリコンウェーハ市場は、世界5社の寡占構造です。複数の調査会社・専門メディアの数値には差がありますが、いずれも信越化学が1位、SUMCOが2位という順位は一致しています。

| 順位 | 企業 | 国・地域 | 特徴 |

|---|---|---|---|

| 🥇 1位 | 信越化学(4063) | 🇯🇵 | 先端品で圧倒的、多角化型 |

| 🥈 2位 | SUMCO(3436) | 🇯🇵 | ウェーハ専業、技術集中 |

| 🥉 3位 | GlobalWafers(環球晶円) | 🇹🇼 | 買収で拡大、汎用品が主力 |

| 4位 | Siltronic | 🇩🇪 | 準先端品が主力 |

| 5位 | SK Siltron | 🇰🇷 | SKグループ、自国メモリ向け |

出典:Deallab「シリコンウエハ業界の世界市場シェアの分析」(2024年)、楽天証券、各社IR資料

シリコンウェーハ市場は「ミシュラン三ツ星レストランしか入れない通り」のようなもの。新規参入のハードルが極めて高く、味(品質)と歴史と顧客信用がすべて揃わないと暖簾を構えられない。長年その通りで営業してきた信越化学とSUMCOが、最も予約の取れない店になっている──そんなイメージです。

2020年、3位のGlobalWafersが4位のSiltronicを約45億ドルで買収する計画を発表。合併すればSUMCOを抜き世界2位になる規模でした。しかし2022年1月、ドイツ政府の承認が得られず買収不成立。日本2社にとっては結果的に追い風となった出来事です。

出典:Deallab「シリコンウエハ業界」

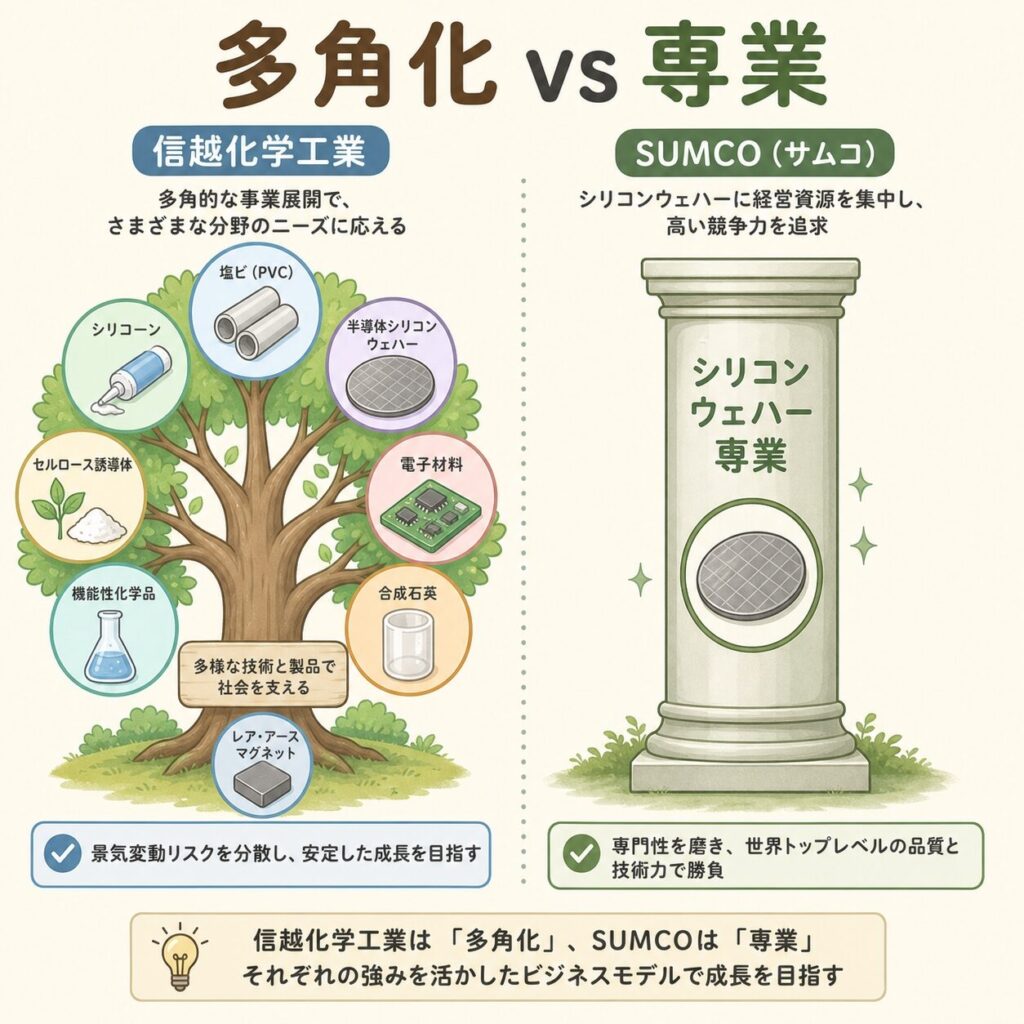

信越化学とSUMCO──「強みの違い」を構造で理解

両社は同じウェーハ業界のトップ2ですが、事業構造が大きく違います。これを理解すると、半導体不況時の業績差や株価の動きの違いが腑に落ちます。

信越化学(4063)

多角化型・総合化学メーカー

- 主力事業:塩化ビニル樹脂(5割近く)+シリコンウェーハ(4割弱)

- 連結売上高 2.4兆円規模、時価総額13兆円超

- シリコンウェーハ事業の営業利益率30%以上

- 自己資本比率80%超、純資産4兆円超

- シリコーン・PVC・フォトマスクブランクス・ペリクルなど世界1位事業を多数保有

- 米シンテック社で塩ビが安定収益源

SUMCO(3436)

ウェーハ専業・技術集中型

- 売上の96%超がシリコンウェーハ関連

- 1999年、新日鐵住金と三菱マテリアルの合弁で発足

- 2023年に三菱マテリアルから多結晶シリコン事業を取得、垂直統合を強化

- 300mmウェーハ製造拠点:佐賀・山形・長崎・台湾

- 2023年、佐賀新工場決定(経産省補助金最大750億円)

- 半導体市況(シリコンサイクル)の影響を直接受けやすい

同じ「ウェーハ大手」でも、信越化学は「半導体不況に強い多角化企業」、SUMCOは「半導体好況の純粋なベットができる専業」と性格が異なります。半導体サイクルが上向きならSUMCOの利益率回復は劇的、下向きなら信越化学の塩ビが業績を下支えします。

出典:信越化学IR、SUMCO IR、つばめ投資顧問、ポジテン

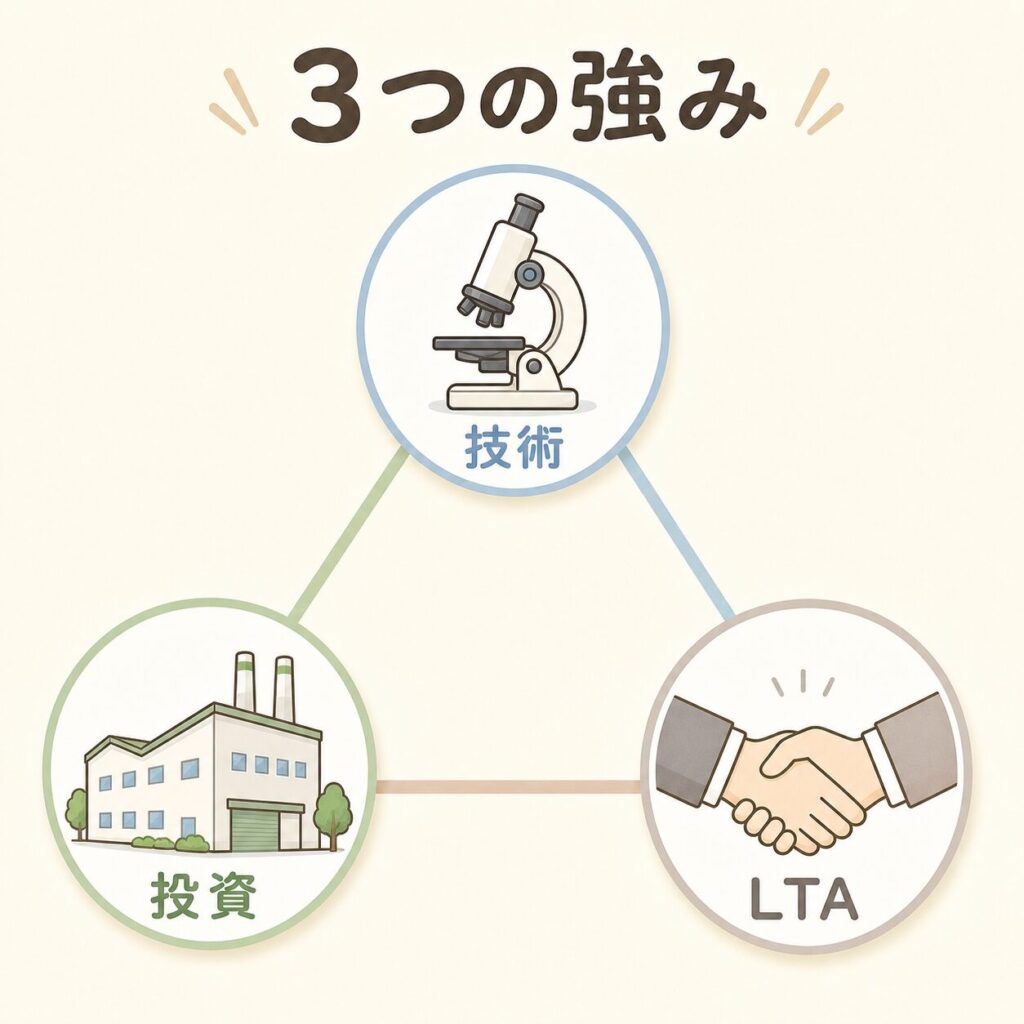

寡占を支える3つの構造的要因

なぜ日本2社が長年シェアを保てているのか。装置を輸入すれば誰でも参入できるはずのこの業界で、新興メーカーが追いつけない理由は3つの構造的要因にあります。

研磨ノウハウ。

装置を買っても

同じ品質は出せない

需要回復時に

シェアを拡大する

逐次増強モデル

長期供給契約で

主要ファウンドリ・

メモリメーカーと結ぶ

特に重要:先端ノードでの「事実上の独占」

特に最先端の 5nm・3nm・2nm世代向けウェーハ になると、信越化学とSUMCOの優位性は決定的になります。複数の業界アナリストや専門メディアが、この領域では日本2社が事実上の独占状態にあると指摘しています。

最先端ロジック向けウェーハに求められる平坦度は、業界では「東京ドームのゴミをゴマ1粒以内に抑えるレベル」と表現されます。この精度は装置だけでは出せず、数百のパラメータ調整の累積知識が必要。先端ノードに移行するほど、新規参入のキャッチアップが困難になっていく構造です。

出典:ポジテン「SUMCOの業績推移」、つばめ投資顧問

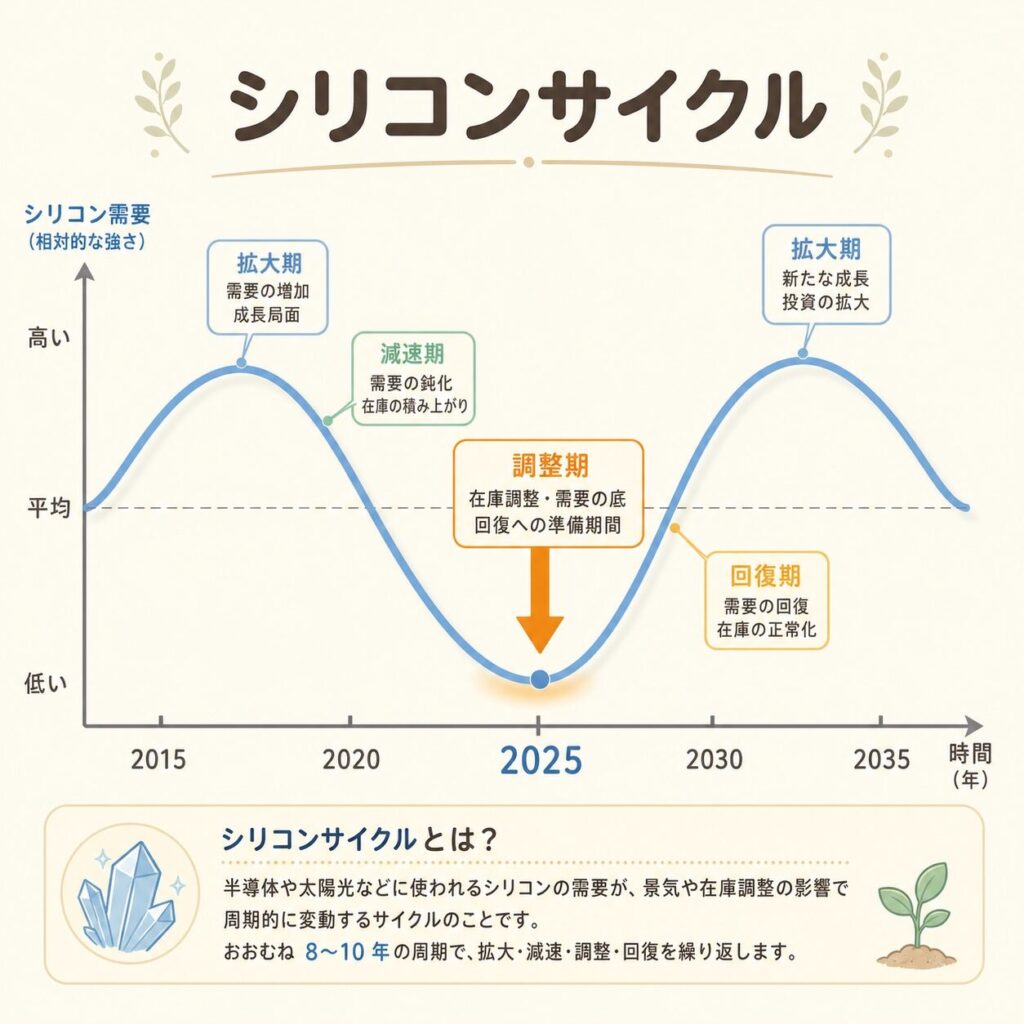

シリコンサイクルと2025年の業績調整

ウェーハ業界の最大の特徴は 「シリコンサイクル」 と呼ばれる、約4年周期の好不調の波です。半導体需要の上下に応じて、ウェーハ需要も大きく変動します。日本2社といえども、この波からは逃れられません。

半導体産業に見られる約4年周期の景気循環。需要拡大→各社設備投資→供給過剰→価格下落→投資抑制→需要再拡大、のサイクルが繰り返される。ウェーハメーカーも半導体メーカーも、この波の影響を直接受ける。

2025年の業績悪化──SUMCOの事例

SUMCOの2025年12月期第3四半期決算では、売上微増・営業利益約80%減・最終赤字転落という厳しい結果になりました。背景には以下の要因があります。

産業用・自動車向け需要の回復遅れ。AI向け需要は堅調だが、それ以外が弱い。

小口径ウェーハ市場の低迷。中国メーカーの台頭で価格競争激化。

宮崎工場(小口径)の2026年末生産終了決定。関連特別損失58億円計上。

出典:かぶリッジ「SUMCOの株価はなぜ上がらない?」(SUMCO 2025年12月期Q3決算より)

SUMCOの宮崎工場の生産終了は「縮小」ではなく「先端品への集中」。小口径ウェーハの不採算ラインを整理し、300mm先端品の供給能力強化に経営リソースを集中させる戦略です。短期は赤字でも、長期の競争力強化を狙う構造改革と理解すべきです。

中国メーカーの台頭は脅威か

ウェーハ業界の最大の中長期リスクは中国メーカーの追い上げ。中国は半導体内製化の国策のもと、ウェーハ製造能力を急拡大しています。

- 200mmと汎用300mmで急速にシェア拡大

- SUMCOの小口径事業撤退の主因

- 政府補助金による大規模投資

- 当面の価格競争激化要因

- 5nm・3nm・2nm先端品は事実上独占

- 装置を買っても同じ品質は出ない製造ノウハウ

- 長期契約(LTA)で主要顧客を固定

- 政府補助金(信越・SUMCO双方)による投資加速

中国メーカーの脅威を語るとき、「数(汎用品の生産能力)」と「質(先端品の量産技術)」を分けて見るのが重要です。前者では確実に追い上げられていますが、後者では依然として大きな差があります。投資家・業界アナリストは「先端品比率の動向」を注視するのが基本です。

あなたにとっての意味──3層読者別ガイド

信越化学とSUMCOは「同じ業界の1位2位」ですが、投資としての性格は異なります。信越化学は塩ビ・シリコーンによる多角化で半導体不況時にも一定の業績を確保するディフェンシブ寄り。SUMCOはウェーハ専業のためシリコンサイクルへのレバレッジがかかります。半導体回復局面ではSUMCOの利益率回復が大きく、株価弾性も高い傾向。逆に調整局面ではSUMCOの方が打撃が大きい。両社を組み合わせて見ると、半導体産業全体への投資バランスを取りやすくなります。※本記事は投資助言ではありません。

両社の研究開発・製造現場では、化学・物理・材料・機械・電気の幅広い専門分野が活躍しています。「半導体メーカー」というとTSMCやSamsungが浮かびますが、その上流で先端ノードのウェーハを支える日本2社の存在感は世界的に圧倒的。半導体に関わる国内メーカーへの就職を検討する際、両社は最有力候補の一つです。

後工程・実装・歩留まり解析を担当している方は、「初期ウェーハの品質が下流の歩留まりにどう効くか」を理解しておくことで、トラブル時の根本原因にたどり着きやすくなります。両社のIR資料では先端品比率や顧客在庫推定など、業界全体の見通しに有用な情報が公開されており、自社事業計画の参考にもなります。

よくある誤解の整理

全く違います。信越化学は多角化型(塩ビ・シリコーン・ウェーハ)、SUMCOはウェーハ専業。営業利益率の水準も収益の安定性も異なります。両社を「同じウェーハ大手」として一括りにすると、業績や株価の動きが理解できなくなります。

汎用品では確かに脅威ですが、5nm・3nm・2nmなどの先端ノード対応品では依然として日本2社の独占に近い状況です。「数」と「質」を分けて見る必要があります。

シリコンサイクルの典型的な調整局面です。過去にも同様の調整は何度も経験しており、サイクル回復とともに業績も回復するのが業界の歴史。むしろ宮崎工場の構造改革は長期競争力を高める前向きな決断と評価されています。

シリーズ第1回でも触れましたが、450mm計画は2014年頃に事実上凍結。当面300mmが業界標準として続く見通しです。「次世代サイズへの移行で勢力図が変わる」というシナリオは現実味が薄いのが現状です。

まとめ──「日本2社が事実上のインフラ」

シリコンウェーハ世界市場は5社の寡占構造で、信越化学(4063)とSUMCO(3436)の日本2社で4割超のシェアを占めます。とくに最先端ノード向けでは事実上の独占に近い状況。両社の強みは①長年の技術蓄積、②継続的な設備投資、③LTAによる顧客固定化という3要因の積み重ねです。

両社は同じ業界のトップ2ですが、信越化学は多角化型(不況耐性高い)、SUMCOはウェーハ専業(半導体サイクルにレバレッジ)と性格が異なります。投資・キャリア選択においては、この違いを理解することが重要です。シリコンサイクルの調整局面でも、長期ではAI半導体・先端ロジック需要の拡大が日本2社の構造的優位を強化していくシナリオが業界の主流予測です。

これで「基板・ウェーハ製造」シリーズ全5回が完結します。次のクラスタは「成膜(Deposition)」。ウェーハの上に膜を積む工程に進みます。

❓ よくある質問(FAQ)

お疲れ様でした!シリーズを通じて読むと、半導体製造の最上流から仕組みまで体系的に理解できます。

コメント