2026年1月、半導体業界に大きなニュースが流れました。「Samsung HBM4、ついにNVIDIAクオリファイ取得」──HBM市場で長らく苦戦していたSamsungが、HBM4世代でついにNVIDIAの認証を獲得し、2026年2月にも量産出荷を開始すると報じられました。

- 「Samsung HBM4 NVIDIA認証」って、結局何がすごいニュースなの?

- SK Hynix一強だったHBM市場の勢力図はどう変わるの?

- Samsungが「業界初」と謳う11.7Gbps、22%高速って何の数字?

- NVIDIA Vera Rubinへの供給シェア配分はどうなった?

- このニュースを受けて、関連銘柄(005930.KS、000660.KS、MU)はどう動く?

- ニュースの「いつ・何が・誰に」を3分で整理

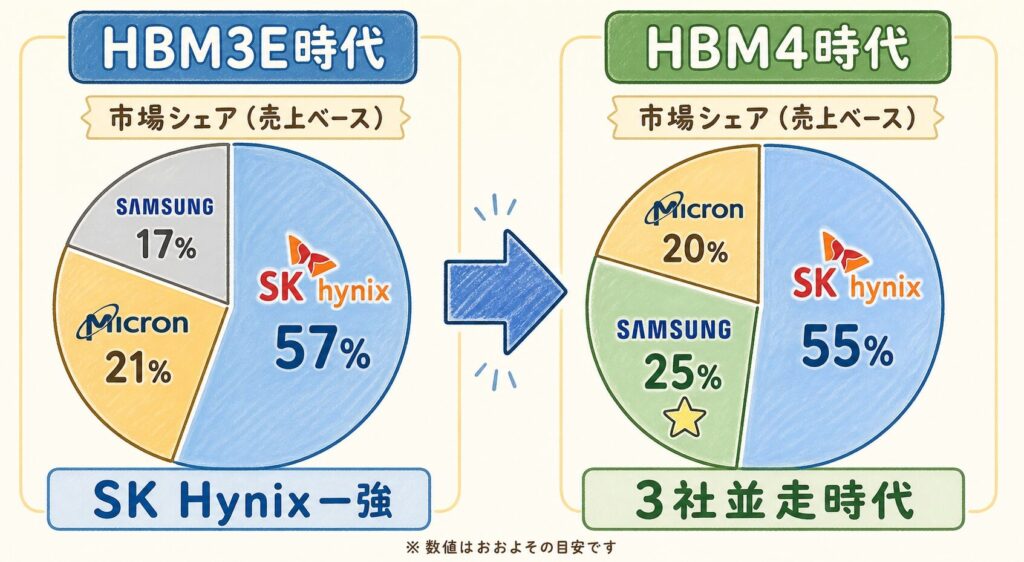

- SK Hynix 55% / Samsung 25% / Micron 20%という新勢力図

- Samsung HBM4の「業界トップ性能11.7Gbps」の意味

- NVIDIAが採用した「3社並行調達」戦略の背景

- 関連企業17社への波及と投資家視点

- 今後3ヶ月で注目すべき次のニュース

2026年1月、Samsung(005930.KS)はHBM4でNVIDIA・AMDの品質テストを通過し、2026年2月第3週から世界初のHBM4量産出荷を開始する予定です(出典:Reuters)。これによりNVIDIA Vera Rubin向けHBM4の供給配分は、SK Hynix(000660.KS)約55% / Samsung 約25% / Micron(MU)約20%という3強体制となる見通しです(出典:TrendForce)。Samsung HBM4は11.7Gbpsの業界トップ性能(JEDEC標準8Gbpsの37%超、HBM3Eの9.6Gbpsから22%向上)を達成。これは「SK Hynix一強の終わり」を意味するのか、それとも「3社並走の新時代」の始まりなのか──このニュースが半導体投資・AI半導体の地図に与える影響を、構造で読み解きます。

ニュース概要 ── 3分で「何が起きたか」を理解する

📰 「いつ・誰が・何を発表したか」

📅 ニュースの時系列

このニュースの「本当の意味」── 3つの衝撃

このニュースは単なる「Samsungが認証を取った」という話では終わりません。HBM業界の構造そのものを変える可能性があります。3つの衝撃に分けて解説します。

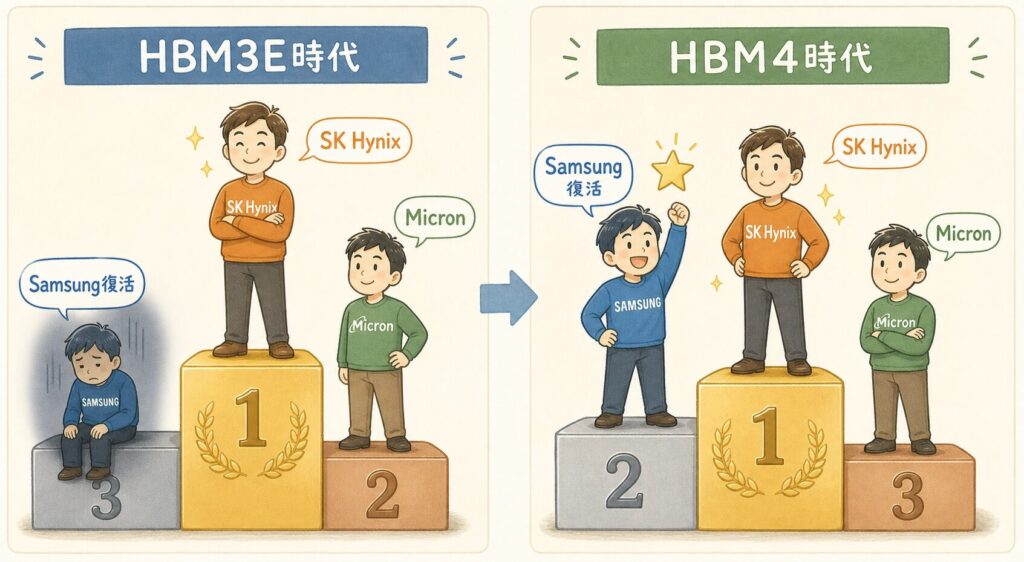

💥 衝撃①:SK Hynix「一強支配」の終焉

HBM3E世代まで、HBM市場は事実上SK Hynix(000660.KS)の一強でした。Forbes報道によれば、2025年Q4時点でSK Hynixのシェアは約57%、Samsungは複数の課題で苦戦という状況でした(出典:Forbes)。

しかしHBM4世代では、Samsungが業界初の量産出荷を実現します。2025年Q2に17%まで落ち込んでいたSamsungのHBMシェアが、HBM4で一気に25%へ回復──これは「3強並走」の始まりを意味します。

💥 衝撃②:Samsung HBM4は「業界トップ性能」

さらに驚くべきは、Samsung HBM4の性能がライバルを上回っていることです。Yonhap Newsの報道によれば、Samsung HBM4は11.7Gbpsのデータ速度を達成。これはJEDEC標準(8Gbps)を37%上回り、前世代HBM3E(9.6Gbps)から22%向上した数値です。

| スペック | HBM3E(現行) | Samsung HBM4 | 向上率 |

|---|---|---|---|

| データ速度 | 9.6 Gbps | 11.7 Gbps(最大13) | +22% |

| 帯域幅(1スタック) | ~1.2 TB/s | ~3 TB/s | +150% |

| 容量(12-high) | 36 GB | 36 GB(16-high で 48GB) | +33%(16H時) |

| DRAMプロセス | 1b(5世代) | 1c(6世代・最先端) | 業界最先端 |

| ベースダイ | 12nm | 4nm Foundry | 先端ロジック採用 |

出典:Samsung Semiconductor公式、TrendForce

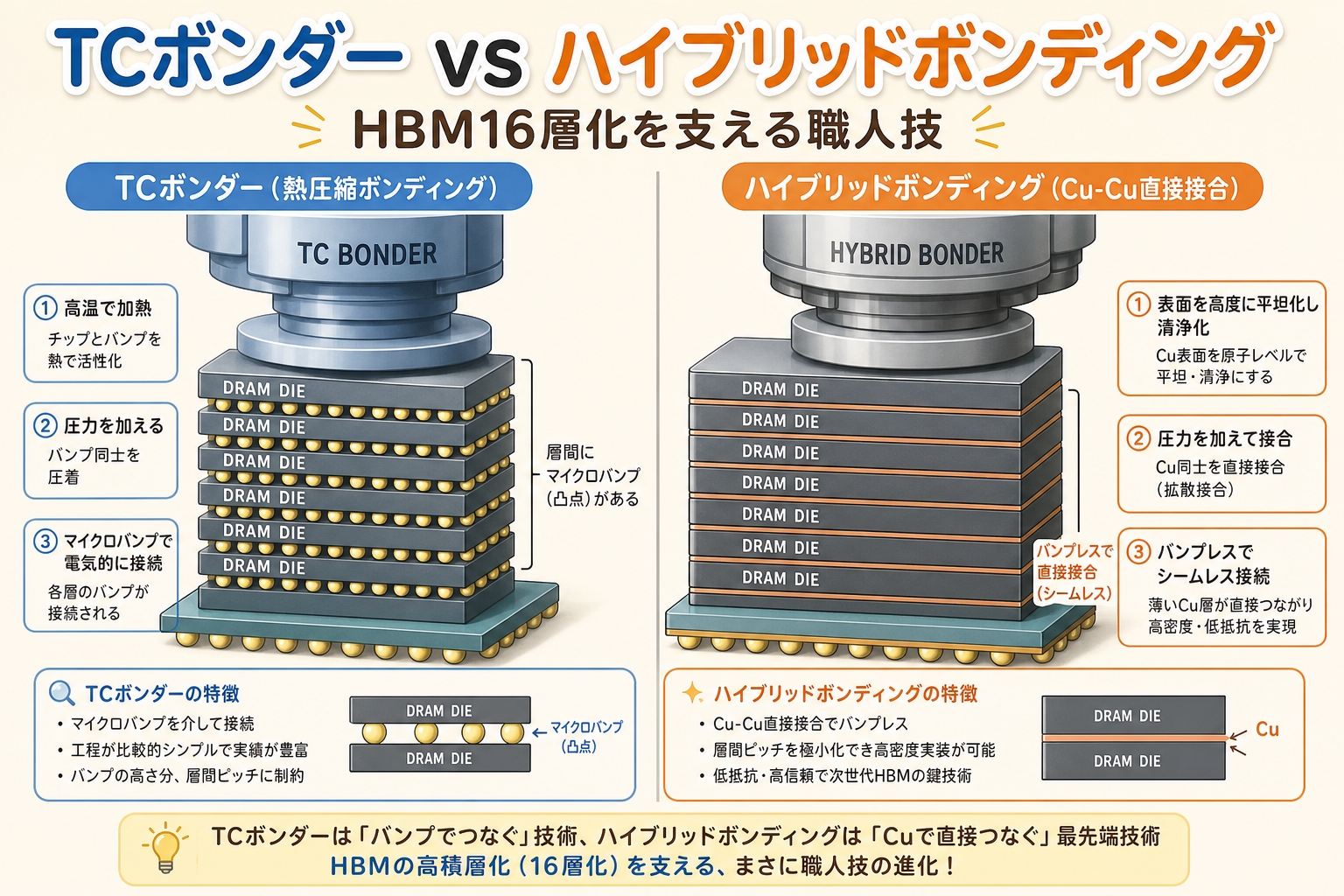

HBM3Eが「新幹線(時速300km)」だったとすれば、Samsung HBM4は「リニアモーターカー(時速500km)」。Samsungはこの性能を達成するために、1c DRAM(業界最先端の6世代DRAM)と4nm Foundry(最先端ロジックプロセス)という「最強の組み合わせ」を採用しました。SK Hynix(12nm)、Micron(旧世代DRAM)よりも一段上のスペックです。

💥 衝撃③:NVIDIA「3社並行調達」戦略の確立

このニュースは、NVIDIA側の戦略変化も示唆しています。HBM3E世代では事実上SK Hynix依存だったNVIDIAが、HBM4世代で3社並行調達に明確に舵を切ったのです。

供給リスク分散:Vera Rubin需要が爆発すれば1社では追いつかない。複数調達で出荷量を確保。

価格交渉力の確保:SK Hynix一社依存だと価格交渉で不利。3社競争でコスト削減。

技術競争の促進:3社競争でHBM4性能向上を加速。Samsung 11.7Gbps採用がその象徴。

DIGITIMESの報道では、NVIDIAは「ティア別供給戦略」を採用し、Samsungのトップ性能HBM4を最上位GPUに割り当てる方針とされています(出典:DIGITIMES)。これはSamsungにとって極めて重要な事実です。

HBM3E時代 vs HBM4時代 ── 勢力図の劇的変化

📊 同じHBM市場が、世代交代で全く別の構図に

わずか1〜2年で、HBM市場の勢力図はここまで変わります。HBM3E時代とHBM4時代を並べて見てみましょう。

Samsungの1c DRAMはまだ歩留まり改善中(2025年10月時点で約70%、目標80%)です。1c DRAMの月産能力も約7万枚と限定的で、本格的な拡張には1年程度必要とされています(出典:TrendForce)。「認証取得」と「大量供給」の間にはまだ距離があります。

各社の戦略 ── 3強がそれぞれ何を狙うか

🎯 SK Hynix・Samsung・Micronの戦略を整理する

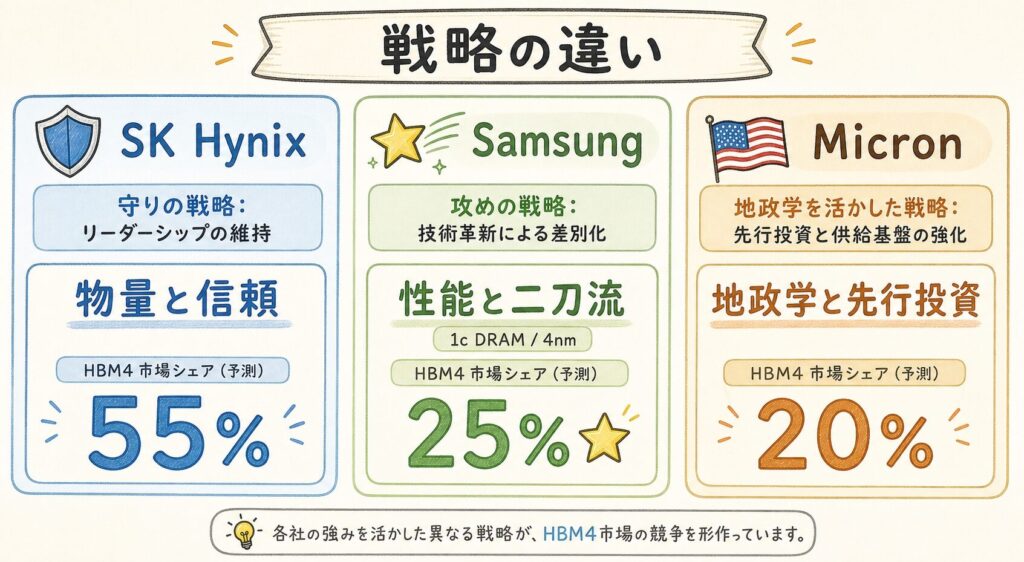

SK Hynix(000660.KS)

- 圧倒的な生産能力で「最大顧客」維持

- HBM出荷量を意図的に30%削減しHBM4にシフト

- 製造成熟度で勝負(先行量産の実績)

- NVIDIAとの長年の信頼関係を活用

Samsung(005930.KS)

- 業界トップ性能(11.7Gbps)で差別化

- 1c DRAM+4nm Foundry の「最先端ペア」

- HBMで巻き返し+主力DRAMで稼ぐ二刀流

- 2027年HBM4Eで首位奪還を狙う

Micron(MU)

- HBM4 36GB 12-Hを大量生産開始

- NVIDIA Vera Rubin向け正式採用

- 米国唯一のHBMメーカーとしてCHIPS法支援活用

- LPDDR5XでVera CPUにも供給

SK Hynixは「物量と信頼」、Samsungは「性能と二刀流」、Micronは「地政学と先行投資」──3社が同じHBM4市場で、まったく異なる戦略を取っています。これは投資家にとっても重要な視点です。「どの戦略が勝つか」で関連銘柄の優劣が変わります。

関連企業への波及 ── サプライチェーン17社の動き

💼 Samsung復活で「誰が儲かるか」を整理

HBM3社の業績だけでなく、その上流(素材・装置)・下流(ユーザー)の企業も大きな影響を受けます。投資家視点で3層に整理します。

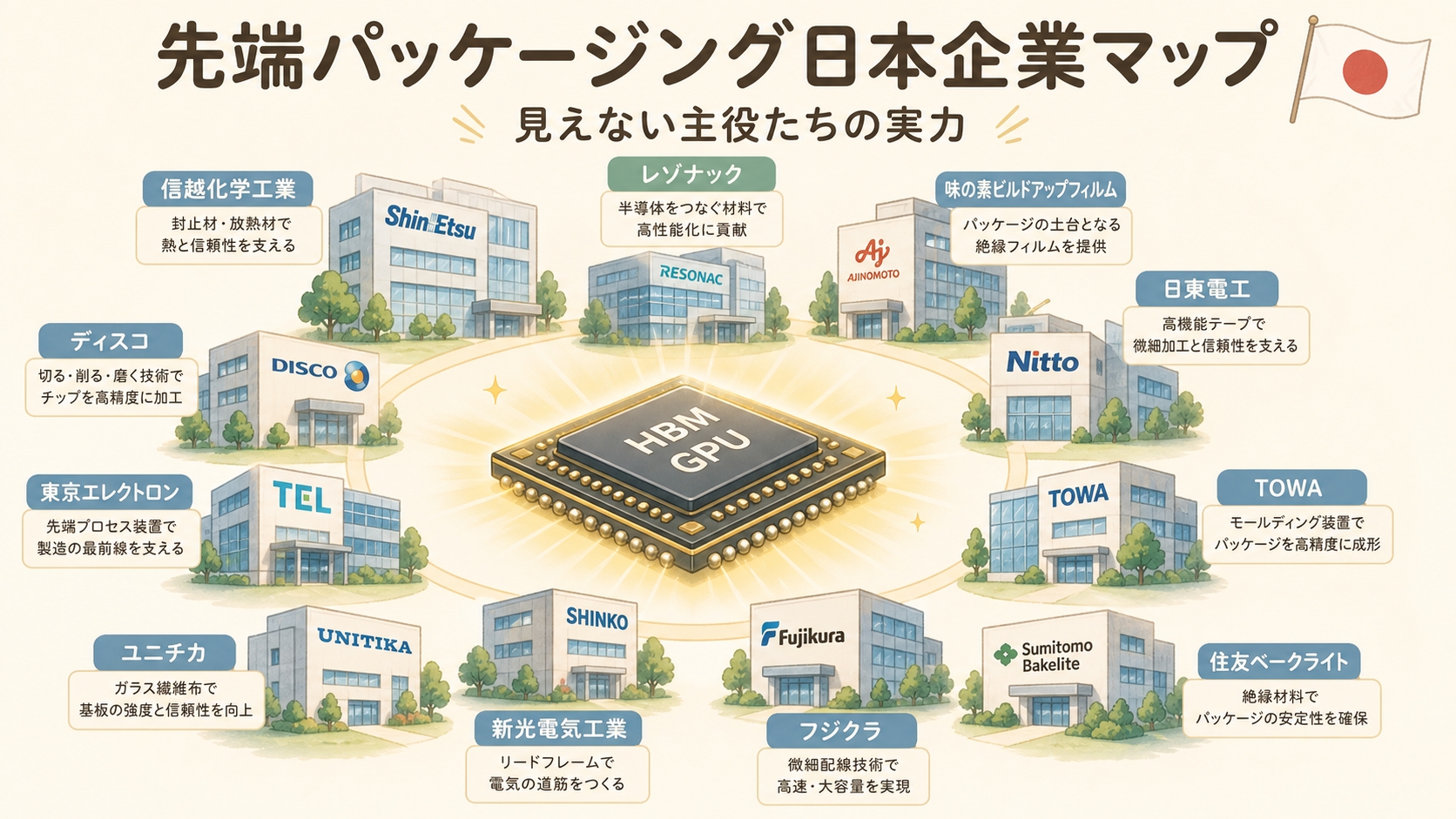

上流:素材・装置

- 信越化学(4063):ウェーハ世界首位

- SUMCO(3436):ウェーハ世界2位

- ディスコ(6146):研磨・ダイシング

- 東京エレクトロン(8035):装置

- ハンミ半導体(042700.KQ):TCボンダー首位

- レゾナック(4004):CMPスラリー

中流:HBM製造(3社)

- SK Hynix(000660.KS):首位継続

- Samsung(005930.KS):⭐巻き返し

- Micron(MU):3位だが安定

- TSMC(2330.TW / TSM):CoWoSパッケージング

- イビデン(4062):ABF基板

- 味の素(2802):ABF素材

下流:設計・ユーザー

- NVIDIA(NVDA):Vera Rubinへ採用

- AMD(AMD):Instinct MI400向け

- Broadcom(AVGO):カスタムASIC

- Google(GOOGL):TPU

- AIメカテック(6227):HBM検査

- 日本電子材料(6855):プローブカード

🇯🇵 特に注目すべき日本企業

日本企業のなかで、Samsung HBM4の量産加速に伴って恩恵を受ける可能性が高い銘柄を整理します。

| 企業名 | コード | HBM4関連の役割 |

|---|---|---|

| 信越化学工業 | 4063 | シリコンウェーハ供給(HBM4で需要拡大) |

| アドバンテスト | 6857 | HBM4テスター(世界首位) |

| ディスコ | 6146 | 研磨・ダイシング装置(HBMで需要急増) |

| レゾナック | 4004 | CMPスラリー(世界首位)・封止材 |

| AIメカテック | 6227 | HBM4検査装置で急成長中 |

| 日本電子材料 | 6855 | HBM4向けプローブカード需要 |

| イビデン | 4062 | ABF基板(HBM搭載パッケージ向け) |

| 味の素 | 2802 | ABF素材(味の素ファインテクノ) |

この記事は技術解説とサプライチェーン構造の整理であり、特定銘柄の売買推奨ではありません。HBM関連銘柄は短期的なニュース反応で大きく動く一方、量産歩留まりや次世代開発の遅延リスクも抱えています。投資判断は各社のIR資料・決算説明資料を必ず確認したうえで、ご自身の責任で行ってください。

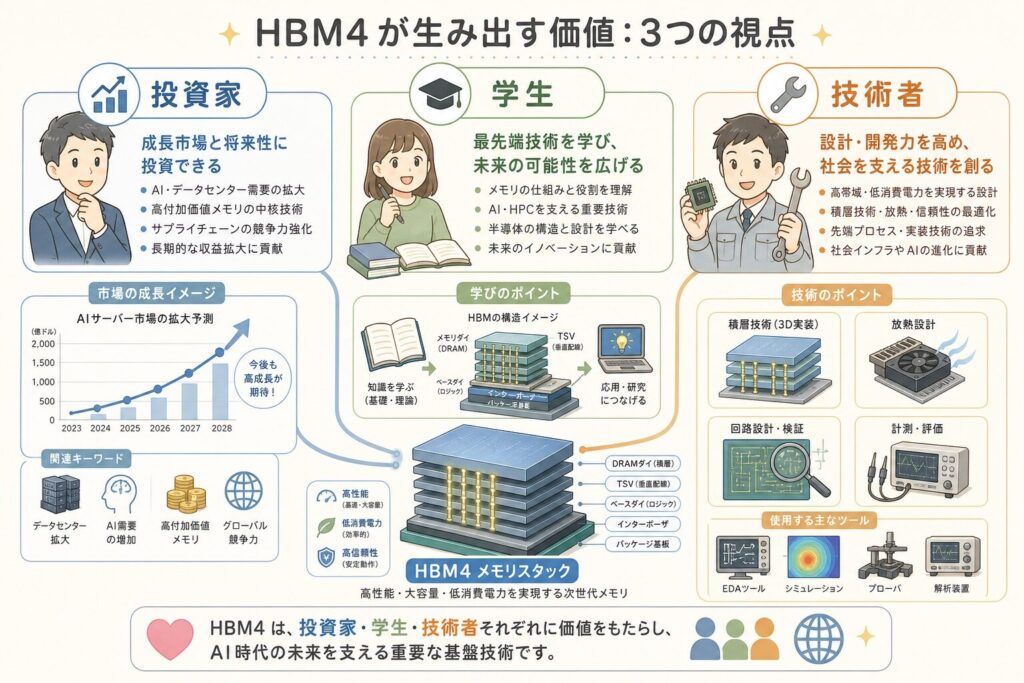

あなたにとっての意味 ── このニュースをどう活用するか

Samsung HBM4のNVIDIA認証取得は、「HBM銘柄のリバランス機会」を意味します。HBM3E時代に「SK Hynix一強」前提でポジションを組んでいた投資家にとって、3社並走時代の構造変化は再考のタイミングです。具体的な視点として:①Samsung(005930.KS)はHBM4で性能優位、ただし1c DRAM歩留まり改善が進捗カギ。②SK Hynix(000660.KS)はシェア首位継続だが、HBM4Eで Samsung反撃の可能性。③Micron(MU)は米国唯一の地位とCHIPS法支援で安定。④日本のHBM周辺企業(アドバンテスト、ディスコ、レゾナック、AIメカテック等)は「どこが勝っても恩恵」の構造的に有利なポジション。次の決算(2026年Q1・Q2)と次の節目(HBM4E発表、Vera Rubin GTC正式発表)を注視してください。

このニュースは、「半導体技術における勝敗は短期で覆る」ことを示す絶好の教材です。HBM3E世代でクオリファイ落選し17%まで落ちたSamsungが、1c DRAM+4nm Foundryという最先端技術の組み合わせでわずか1〜2年で性能首位に立つ──これは技術競争の「世代交代の劇的さ」を物語ります。半導体メーカー(Samsung、SK Hynix、Micron、TSMC)・装置メーカー(東京エレクトロン、ディスコ、アドバンテスト)・素材メーカー(信越化学、レゾナック)への就活で、この事例は「業界理解の深さ」を示す好材料になります。

Samsung HBM4の「1c DRAM+4nm Foundry」という組み合わせは、メモリ単体技術だけでなく、「メモリと先端ロジックの統合」という業界の大きな潮流を象徴しています。これはAIサーバー設計にも影響します。Samsung HBM4のメモリ帯域3TB/s/スタックは、GPU側の帯域要求を満たす最先端水準。データセンター設計者は、HBM世代交代に伴う消費電力・冷却・電源設計の見直しが必要です。

今後3〜6ヶ月で注目すべき次のニュース

🔮 「次に何が起きるか」を3つに整理

このニュースは始まりに過ぎません。今後3〜6ヶ月で、HBM4市場をさらに動かす重要なイベントが控えています。

Vera Rubinの正式発表と、HBM4搭載GPUのスペック公開。Jensen Huang CEOがHBM供給社をどう紹介するかでサプライヤー序列が明確化。Samsungがどれだけ目立つかが業界の見方を左右します。

SK Hynix、Samsung、MicronのHBM売上比率と粗利益率が次の構造変化を示唆します。特にSamsungの1c DRAM歩留まり進捗(70% → 80%目標)が量産スケールアップに直結。

早くも次世代HBM4Eの開発競争へ。SamsungはGTC 2026でHBM4E(13Gbps)の展示を発表済み。SK Hynixの反撃カードが何になるか、Micronが追随できるかが2027年の勢力図を決めます。

よくある誤解を整理する

| ❌ よくある誤解 | ✅ 実際はこう |

|---|---|

| 「Samsungが認証取得=SK Hynix敗北」 | SK HynixはHBM4でも55%シェアで首位継続。Samsungの認証取得は「3社並走」の意味であり、SK Hynix敗北を意味しない。 |

| 「Samsung HBM4が業界最速=Samsung株が必ず上がる」 | 技術優位は短期的株価に反映されるが、1c DRAM歩留まり改善・量産規模拡大が伴わないと持続的な業績寄与にならない。慎重な見極めが必要。 |

| 「Micronが20%でシェア後退」 | MicronはHBM4でNVIDIA Vera Rubin向け正式量産開始を達成。シェアが減ったように見えても、絶対量は前世代から大幅増。CHIPS法支援も継続。 |

| 「HBM4認証取得=すぐに大量供給開始」 | Samsungの1c DRAM月産能力は約7万枚(全DRAMの10%)。本格的な量産規模拡大には1年程度必要。短期の供給インパクトは限定的。 |

| 「日本企業は関係ない」 | むしろ最大の恩恵を受ける可能性。アドバンテスト・ディスコ・レゾナック・信越化学・AIメカテック等は3社全てに供給するため、HBM全体の需要拡大が直接プラスに。 |

まとめ:Samsung HBM4ニュースの全体像

① ニュースの本質:Samsung(005930.KS)がHBM4でNVIDIA・AMD品質テストを通過、2026年2月第3週から世界初のHBM4量産出荷開始。

② 新勢力図:NVIDIA Vera Rubin向けHBM4配分は SK Hynix 55% / Samsung 25% / Micron 20%。HBM3E時代の「SK Hynix一強」から「3社並走」へ。

③ Samsung HBM4の優位性:11.7Gbps(業界トップ)、HBM3Eから22%向上。1c DRAM+4nm Foundryの最先端ペア採用。

④ NVIDIA戦略の変化:3社並行調達で供給リスク分散・価格交渉力・技術競争促進を狙う。「ティア別供給」でSamsung HBM4を最上位GPUに割り当て。

⑤ 注意点:Samsung 1c DRAM歩留まりはまだ70%(目標80%)。量産規模拡大には1年程度必要。短期供給インパクトは限定的。

⑥ 日本企業への波及:アドバンテスト(6857)、ディスコ(6146)、レゾナック(4004)、信越化学(4063)、AIメカテック(6227)等が、3社全てに供給する構造的に有利なポジション。

⑦ 次の注目イベント:2026年3月 NVIDIA GTC(Vera Rubin発表)、2026年Q2 各社決算、2026年後半 HBM4E発表競争。

結局こういうことです。Samsung HBM4のNVIDIA認証取得は、半導体産業の「世代交代の劇的さ」を象徴するニュースでした。1〜2年前まで「SK Hynix一強」だったHBM市場が、HBM4世代で3社並走の競争市場へと変貌します。投資家・学生・技術者にとって、このニュースは「半導体市場の構造を読み解く新しい視点」を提供する重要な転換点です。次の3〜6ヶ月の動きを注視しましょう。

❓ よくある質問(FAQ)

📖 【完全比較】SK Hynix・Samsung・Micron|HBM3社の戦略と強みを徹底解説 →

この記事と最も関連が深い記事です。HBM3社の歴史・技術力・市場戦略を網羅的に比較。Samsung HBM4ニュースの背景を理解するのに最適です。

📚 次に読むべき記事

HBMの仕組み・世代進化・3D積層・TSVを基礎から解説。このニュースの技術的背景がわかります。

Samsung HBM4の「11.7Gbps」「3TB/s」が、通常DRAMと比べてどれだけ驚異的か理解できます。

HBM4はCoWoSパッケージでGPUと統合されます。先端パッケージ技術を知ることで全体像が完成します。

HBM4・CoWoSが「なぜ今主役なのか」をムーアの法則の文脈で理解できます。

HBM4搭載のVera Rubinが置かれる「AIデータセンター」全体構造を俯瞰できます。

📩 速報・ニュース解説の更新を受け取りたい方へ

Xアカウント @shirasusolo で、HBM・AI半導体の重要ニュースを毎日チェック・共有しています。半導体投資・キャリアの最新動向を一緒に追いかけましょう。

コメント