「DRAM価格が90%上昇」「メモリ・スーパーサイクル到来」──連日のニュース、こんなふうに感じていませんか?

- 「DRAM契約価格58〜63%上昇」「90〜95%上昇」と数字がバラバラで何が正しいの?

- HBMの話なのに、なぜ普通のDRAMやNANDまで値上がりするの?

- 「スーパーサイクル」って過去にも何度かあったけど、今回は何が違うの?

- 2026年・2027年に投資家として何を見るべきか

- SK Hynix・Samsung・Micronの株はすでに上がりすぎ?それともまだ続く?

- 2026年メモリ価格高騰の「数字の本当のところ」(58〜63% vs 90〜95%)

- HBMがDRAM全体を巻き込む「ウェーハ再配分」の構造

- OpenAI・ハイパースケーラーの在庫積み増しがもたらす供給逼迫

- 過去のメモリサイクルと今回の決定的な違い

- 関連銘柄への短期・中長期の波及(SK Hynix・Samsung・Micron・キオクシア・装置・材料各社)

- 「いつ崩れるか」──スーパーサイクル終焉のシグナル

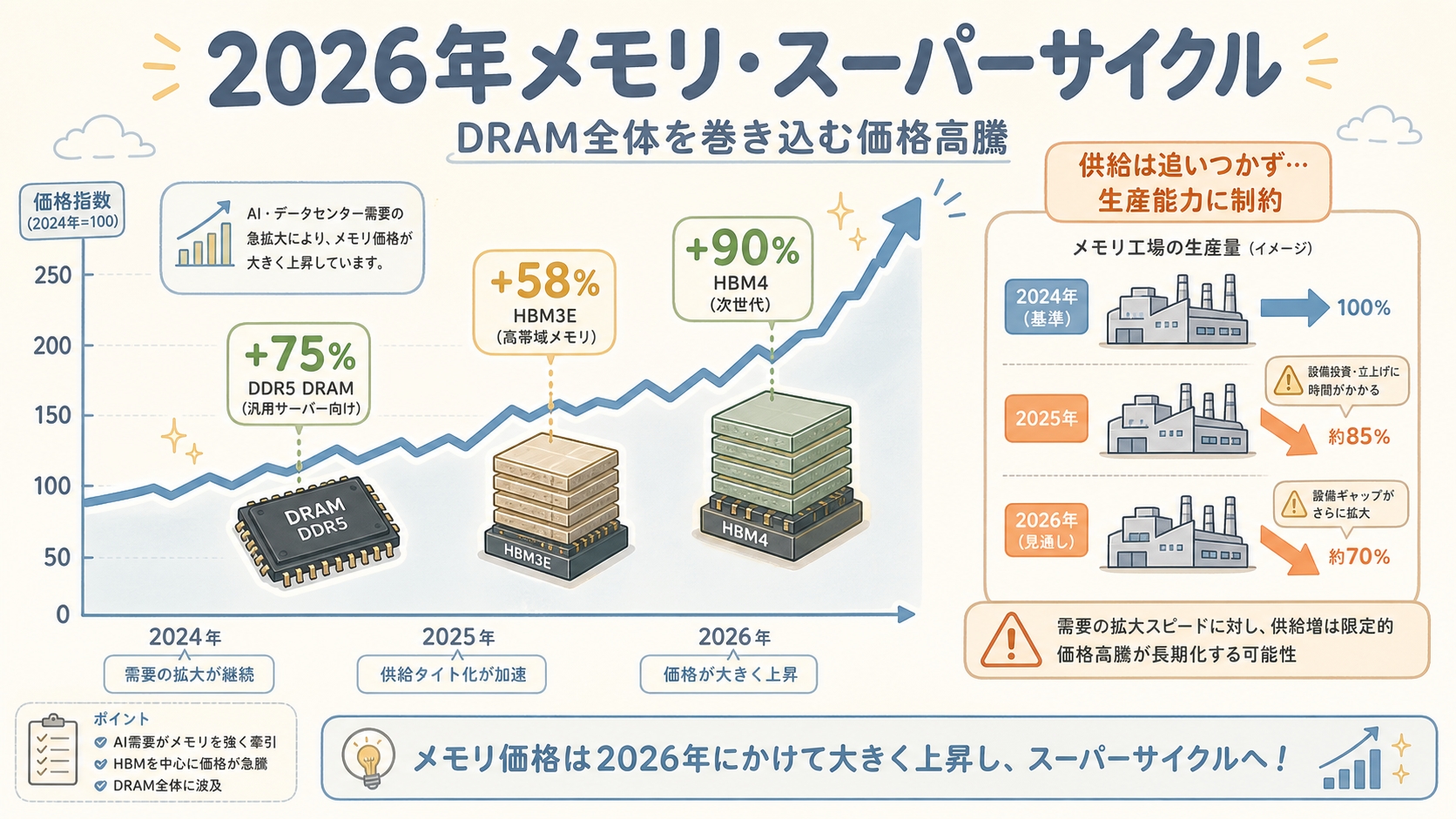

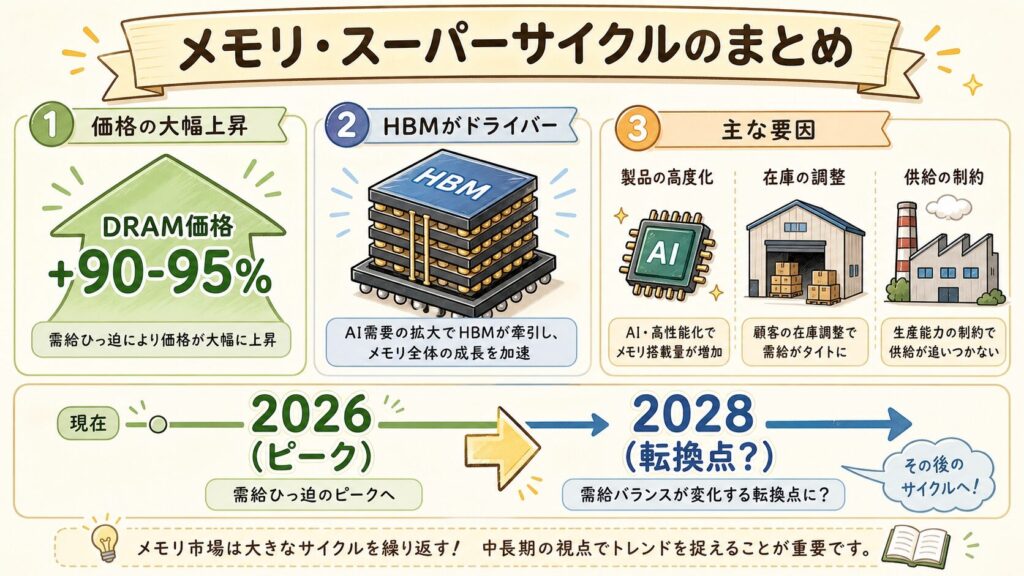

2026年のメモリ市場は、HBM需要を起点とする「制御された供給不足」に突入しています。TrendForceの2026年2月発表では、1Q26のDRAM契約価格は前期比90〜95%、NAND Flashも55〜60%の上昇に上方修正されました(出典:TrendForce 2026年2月)。続く2Q26は通常DRAMで58〜63%、NANDで70〜75%の上昇予測(出典:TrendForce 2026年3月)。本質的な原因は3つ:①HBM生産へのウェーハ再配分(AIが2026年に世界DRAMの20%を消費)、②OpenAI等ハイパースケーラーによる長期在庫確保、③メモリ各社のCapEx抑制が続いていた反動。これは単なる景気サイクルではなく、AI半導体時代の「構造変化」です。本記事では、この複雑な現象を3要因で構造化し、投資家・技術者として何を見るべきかを整理します。

過去のメモリ・スーパーサイクル(2017〜2018年)は「スマホ・PCの一斉需要」が原因でした。2026年は違います。AI半導体の「メモリの食欲」が、DRAM・NAND全体を巻き込んでいる──これが本記事の核心テーマです。

【完全図解】HBMとは?GPUの隣にある「AI最重要メモリ」を初心者向けに解説 →

この記事は時事性・投資視点に特化した記事ですが、HBM自体を知りたい方は上記のピラー記事から。

何が起きているのか──メモリ価格高騰のタイムライン

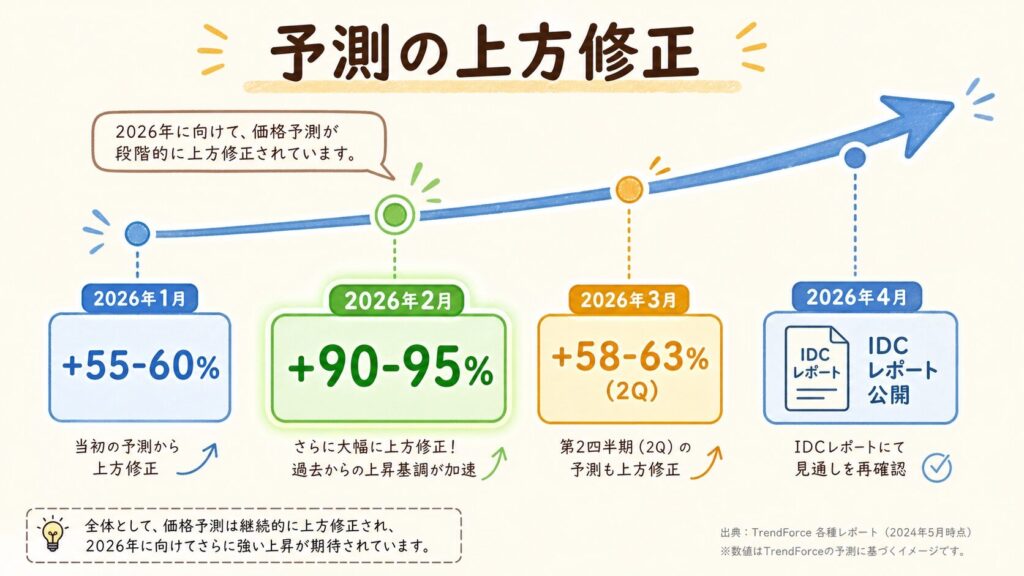

📰 半年で予測が「2倍」に修正された

2025年下期から2026年にかけて、メモリ市場は「価格予測の上方修正が連鎖する」という特異な状態に陥りました。TrendForce等の調査会社の予測がどう変わってきたか、時系列で整理します。

契約価格QoQ上昇

契約価格QoQ上昇予測

契約価格QoQ上昇予測

「DRAM 58〜63%上昇」「90〜95%上昇」と両方の数字がニュースに出ています。これは矛盾ではなく、四半期ごとの予測が改定された結果です。1Q26は90〜95%、2Q26は58〜63%(それでも1Q比でさらに上昇)。本記事執筆時点(2026年5月)の最新予測に基づいて構成しています。

なぜここまで上がっているのか──3つの構造的原因

🧩 「HBM・在庫積み・CapEx抑制」の三重奏

メモリ・スーパーサイクルは1つの原因で起きているのではありません。3つの要因が同時に重なって、今の異常な価格高騰が生じています。

HBM生産シフト

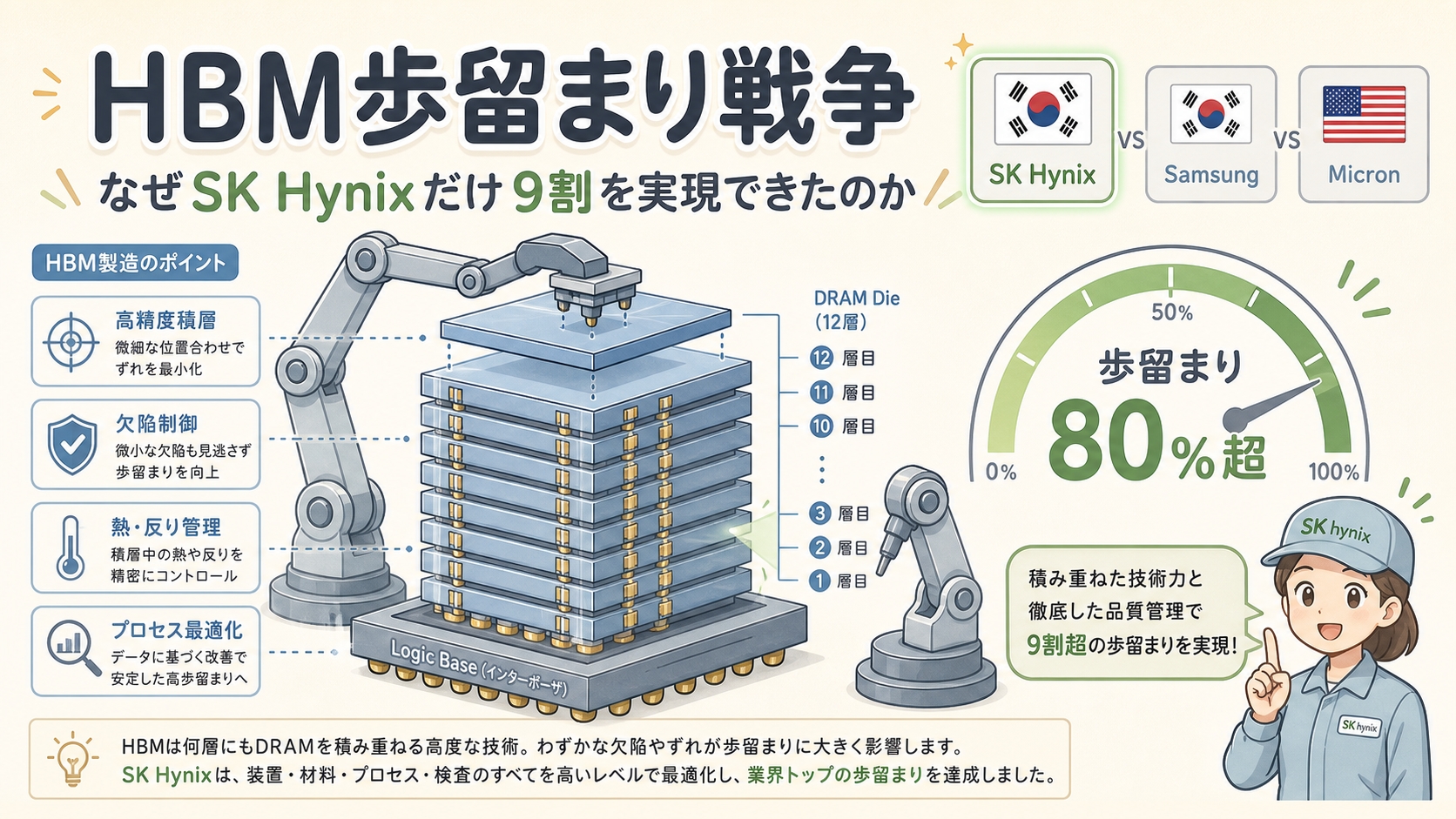

SK Hynix・Samsung・Micronが通常DRAM製造ラインをHBM向けに転換。1枚のHBMは普通のDRAM 3枚分のウェーハ面積を使うため、通常DRAM供給が物理的に減少。

ハイパースケーラーの在庫積み増し

OpenAI・Microsoft・Google・Meta等が長期契約でメモリを確保。OpenAI Stargate計画だけで世界DRAM生産の40%を消費する可能性も。在庫積み増しが「現物市場」を枯渇させる。

過去のCapEx抑制の反動

2023〜2024年のメモリ不況で、各社が設備投資(CapEx)を大幅縮小。今になって増産しようにも、新工場立ち上げに2〜3年かかる。供給が追いつかない。

これは「パン屋が高級ケーキ製造に集中したら、食パンまで品薄になった」状態です。HBMという「高級ケーキ」の利益率が圧倒的に高いので、メーカーはそちらに材料・人員・設備を集中させる。結果、普通の「食パン(通常DRAM)」の棚が空き、街中の住民(PC・スマホ・サーバー)が買えなくなる。そこに、料理レストラン(ハイパースケーラー)が「半年分の食パンを全部買い占めます」と注文を入れる──こうして街中のパン価格が90%上がる、というイメージです。

📊 AIが2026年に世界DRAMの20%を消費する

最大の構造変化は「HBMが通常DRAMの製造能力を奪っている」ことです。AIメモリ(HBM+GDDR7)は2026年に世界DRAMウェーハ生産能力の約20〜23%を消費すると見られています(出典:Tech-Insider業界推計)。

世界DRAMウェーハ比率

必要なウェーハ面積

(通常DRAM比)

2026年YoY成長率

「AIメモリ用ウェーハ」と「通常DRAM用ウェーハ」は同じ製造ラインで作られます。HBM需要が10%増えるごとに、通常DRAM供給は約3〜5%減る──この「ゼロサム構造」が、HBM以外のDDR4/DDR5/LPDDR/サーバー用DRAM全部の価格高騰を引き起こしているのです。

Capital Expenditure。半導体メーカーが工場建設・設備購入に投じる投資額。半導体は「CapExを増やしてから生産が立ち上がるまで2〜3年」のタイムラグがある。2023〜2024年に各社がCapExを抑えた結果、2025〜2026年の供給不足に直結している。

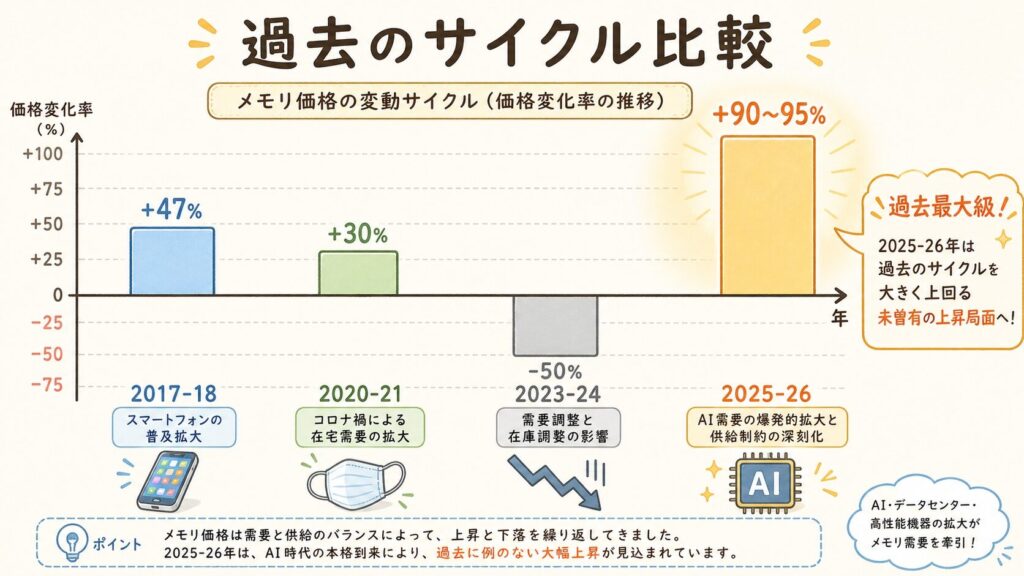

過去のサイクルとの違い──「40年に1度の変化」の理由

📅 メモリ・サイクルの歴史を振り返る

メモリ業界は周期的に好況と不況を繰り返してきました。しかしSemiAnalysisは今回のサイクルを「40年に1度の変化」と表現しています(出典:SemiAnalysis 2026年)。何が違うのでしょうか。

| 時期 | 主因 | DRAM価格変動 | 特徴 |

|---|---|---|---|

| 2017〜2018年 | スマホ・サーバー需要 | 前年比 +47% | 消費者需要の一斉拡大。1年で需給は反転 |

| 2020〜2021年 | コロナ特需(在宅PC) | 前年比 +30% | 突発的需要。2022年下期から急落 |

| 2023〜2024年 | 在庫調整・需要低迷 | 前年比 -50% | 史上最悪のメモリ不況。各社がCapEx大幅縮小 |

| 2025〜2026年 | AI(HBM)需要 | +90〜95%(1Q26 QoQ) | 構造変化。需要は2027年以降も継続見通し |

🔑 過去のサイクルとの「3つの本質的違い」

過去のサイクルは「スマホ買い替え・コロナ特需」など一時的需要でした。今回はAI企業の長期データセンター投資が原動力で、2030年まで継続が見込まれる。「いつ崩れるか」の予測自体が困難。

OpenAI・Microsoft等が数年単位の長期契約でメモリを抱え込む動き。過去のサイクルでは「スポット価格」で値段が下がれば調整できたが、長期契約された分は市場に出回らない。

過去はDRAMがDRAMとして製造されていた。今は同じウェーハがHBMにも通常DRAMにもなりうる状態で、メーカーが利益率の高いHBMを優先する限り、通常DRAM供給は構造的に逼迫し続ける。

過去のサイクルは「需要主導型」でしたが、今回は「供給制約型」です。需要が一時的に弱まっても、HBM生産シフトとCapEx不足は数年単位で解消されません。これが「過去のメモリ株投資の常識」が通用しない理由です。

関連銘柄への波及──短期と中長期で分けて整理

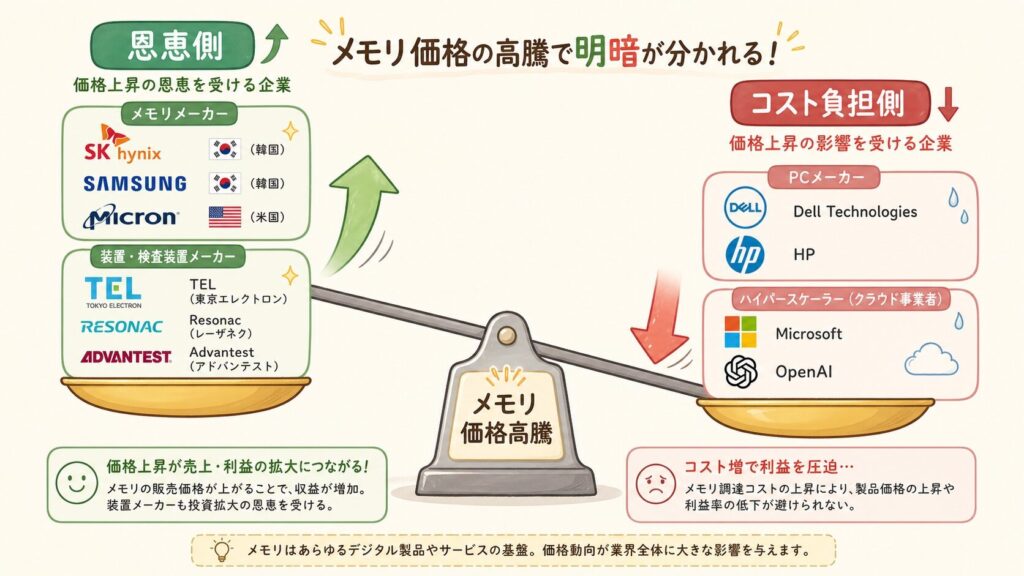

💼 価格高騰の「恩恵を受ける側」と「コスト負担を受ける側」

メモリ・スーパーサイクルは、サプライチェーン全体に影響を及ぼします。恩恵側とコスト負担側に分けて整理しましょう。

✅ 恩恵を受ける側

メモリメーカー

- SK Hynix(000660.KS):HBM・DDR5両方で恩恵

- Samsung(005930.KS):HBM追い上げ+通常DRAM

- Micron(MU):米国唯一のHBMメーカー

- キオクシア(285A):NAND価格高騰の恩恵

メモリ装置・材料

- 東京エレクトロン(8035):DRAM製造装置

- ハンミ半導体(042700.KQ):TCボンダー

- ディスコ(6146):研磨・ダイシング

- アドバンテスト(6857):HBMテスター

- レゾナック(4004):封止材・MUF樹脂

⚠️ コスト負担を受ける側

PC・サーバーメーカー

- Dell(DELL)、HPE(HPE):サーバー

- Lenovo(0992.HK)、Apple(AAPL):PC・スマホ

- Sony(6758)、任天堂(7974):ゲーム機

ハイパースケーラー

- Microsoft(MSFT)、Google(GOOG)

- Amazon(AMZN)、Meta(META)

- ※AI需要で売上は伸びるが、メモリコスト負担も急増

家電メーカー

- スマホ・PC・ゲーム機の値上げ可能性

- マージン圧迫リスク

⏱️ 短期(〜2026年末)と中長期(2027年以降)で見える景色は違う

メモリ各社の営業利益率が急上昇。SK HynixはHBMで過去最高益更新中。Samsungも巻き返し本格化。Micronも好決算継続予想。装置メーカー(東京エレクトロン・ハンミ)にも先行受注の恩恵。

各社のCapEx大幅増額(特にHBM増産)が2026〜2028年に完了。2028年以降は供給過剰リスクが出てくる可能性。AI需要の鈍化または減衰がリスク要因。「スーパーサイクル終焉」の兆候を見落とさないことが投資判断のカギ。

本記事は特定銘柄の推奨ではありません。メモリ業界の株価はサイクルの上下動が激しいことで知られます。過去にも「スーパーサイクル中の高値で買って2年下がり続ける」事例が複数あります。各企業のIR資料・四半期決算で「HBM事業の営業利益率」「平均販売価格(ASP)」「CapEx計画」を継続ウォッチすることが重要です。

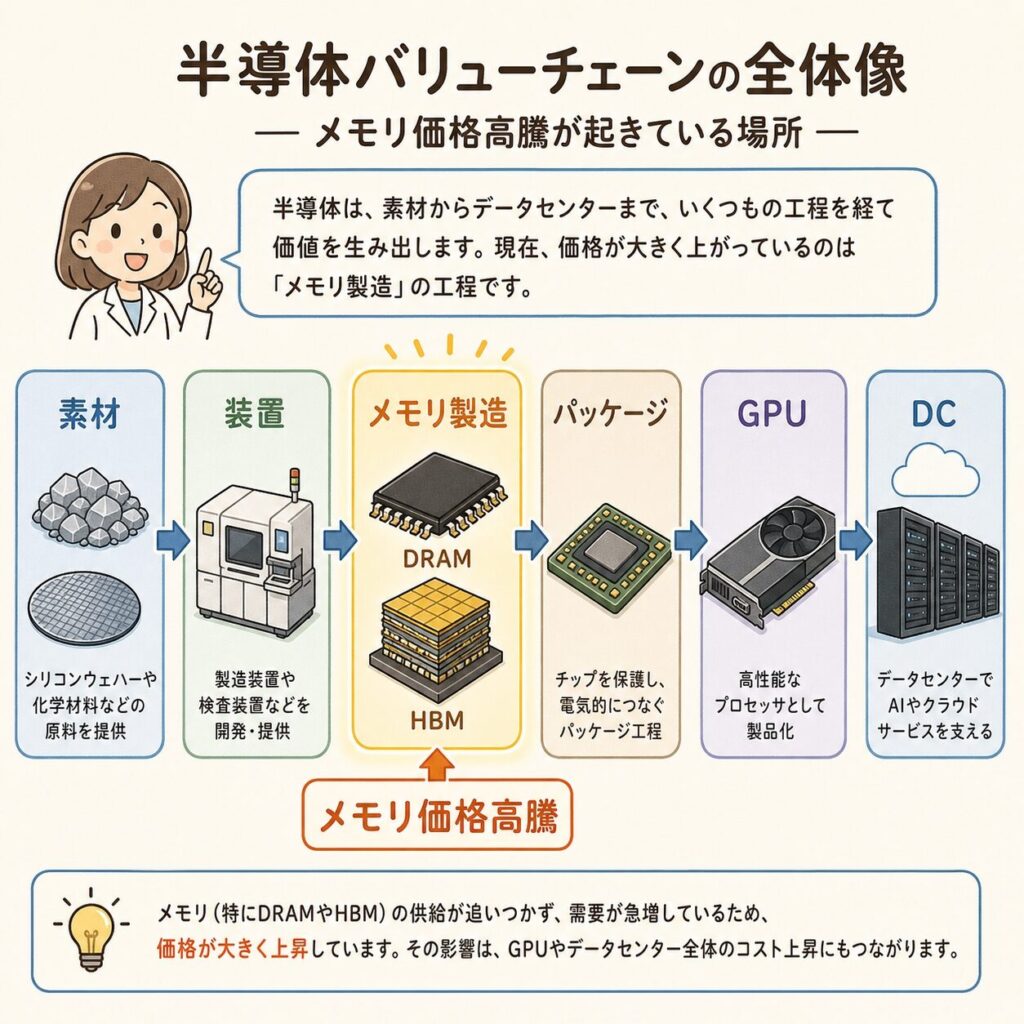

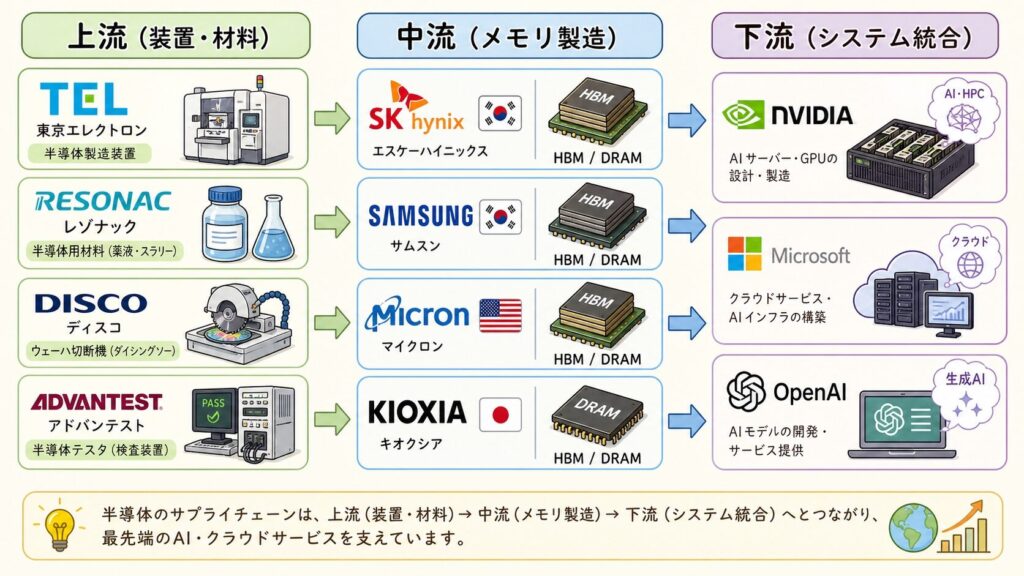

スーパーサイクル関連企業──サプライチェーン3層で整理

💼 上流(装置・材料)・中流(メモリ製造)・下流(システム統合)

メモリ・スーパーサイクルで動くのは、メモリ3社だけではありません。装置・材料・最終システム統合まで、サプライチェーン全体に波及します。

上流:装置・材料

- 東京エレクトロン(8035):DRAM製造装置

- ASML(ASML):EUV露光装置独占

- Applied Materials(AMAT):成膜・エッチング

- ハンミ半導体(042700.KQ):TCボンダー

- ディスコ(6146):研磨・ダイシング

- 信越化学(4063):シリコンウェーハ

- レゾナック(4004):封止材・MUF樹脂

- 味の素(2802):ABF基板

中流:メモリ製造

- SK Hynix(000660.KS):HBM最大手

- Samsung(005930.KS):DRAM世界首位

- Micron(MU):米国唯一のHBM

- キオクシア(285A):NAND大手

- ウエスタンデジタル(WDC):NAND

- アドバンテスト(6857):HBMテスター

- AIメカテック(6227):HBM検査装置

下流:システム統合

- NVIDIA(NVDA):GPU設計・HBM最大ユーザー

- AMD(AMD):Instinct AI GPU

- TSMC(2330.TW):CoWoSパッケージ

- Microsoft(MSFT):Azure AI

- Google(GOOG):TPU・Cloud

- OpenAI(非上場):Stargate計画

- Meta(META):AIインフラ拡大

🇯🇵 日本企業のチャンス──「材料・装置」の主役

本サイクルで地味だが構造的な恩恵を受けるのが、日本の材料・装置メーカーです。

🔧 東京エレクトロン(8035)

DRAM増産局面で製造装置売上が拡大。HBMの製造工程数増加(TSV等)で、1ウェーハあたりの装置使用量も増える。

🧪 レゾナック(4004)

封止材・MR-MUF用樹脂で世界首位級。HBM生産拡大が直接業績に波及する代表企業。

🔬 アドバンテスト(6857)

HBM・先端パッケージのテスター世界首位。歩留まり改善競争でテスター需要が構造的に拡大。

いつ崩れるか──「スーパーサイクル終焉」のシグナル3つ

⏰ 投資家が見逃してはいけない「兆候」

過去のメモリ・サイクルは、必ず「終焉」を迎えてきました。今回も例外ではありません。崩壊のシグナルとして、投資家がウォッチすべき3つのポイントを整理します。

シグナル①HBM増産能力の充足

SK Hynix・Samsung・MicronのHBM新工場が立ち上がり、供給能力が需要を上回る瞬間。各社のCapEx完了予定(2027〜2028年)が転換点候補。

シグナル②AI需要の鈍化

ハイパースケーラーのCapEx伸び率が低下するシグナル。NVIDIAの四半期売上ガイダンス減速や、AIモデルの「規模拡大の停滞」が早期警報。

シグナル③在庫の急増

メモリ各社の「在庫日数」がベース水準を上回る瞬間。過去のサイクル終焉時には在庫日数が90日→150日へ急増した。決算資料の在庫項目要チェック。

🔮 現時点での見通し──終焉は早くて2028年以降か

複数の調査会社の見解を総合すると、2026〜2027年は供給逼迫継続、2028年から本格供給増、2028年下期〜2029年に需給バランス転換がメインシナリオです。ただし以下2つのシナリオも存在します。

📈 強気シナリオ(サイクル長期化)

AI需要が想定以上で2030年まで継続。HBM5・HBM6への世代交代で歩留まり問題が常態化し、供給逼迫が2029年以降も続く。

📉 弱気シナリオ(早期終焉)

AI需要が早期に頭打ちし、メーカーのHBM増産が完了する2027年末から供給過剰。在庫積み増しの反動で価格急落。

あなたにとっての意味──投資家・学生・技術者の視点

メモリ・スーパーサイクルは、現在の半導体投資テーマの中核です。注目すべき変数は以下3つ。①メモリ3社の「HBM事業の営業利益率」「ASP(平均販売価格)」の四半期推移、②NVIDIA決算ガイダンス(AI需要の先行指標)、③メモリ各社の「在庫日数」と「CapEx計画」。短期ではメモリ3社(SK Hynix 000660.KS・Samsung 005930.KS・Micron MU)、中長期では装置・材料(東京エレクトロン 8035・レゾナック 4004・アドバンテスト 6857・ディスコ 6146)も視野に入れることが重要。サイクル終焉シグナル(前述3つ)の早期検知が、利確タイミング判断のカギです。

今のメモリ業界は「40年に1度の構造変化」の真っ最中で、就活生にとって「業界の地殻変動」を生で観察できる絶好の機会です。「HBM生産シフトが通常DRAMを巻き込む」という構造を、面接で語れると差別化要素になります。半導体製造(メモリメーカー)、装置(東京エレクトロン)、材料(レゾナック・信越化学)、検査(アドバンテスト)──業界のどこに自分の専門性を持っていくかで、5〜10年後のキャリアが大きく変わります。

メモリ・スーパーサイクルは、製造現場の人員・装置・素材すべてを動かす大規模イベントです。HBM増産で装置発注が急増、材料調達が逼迫、エンジニアの引き抜き合戦が活発化。自身の所属組織が「上流(恩恵側)」か「下流(コスト負担側)」かを意識しつつ、社内のキャリア機会(HBM関連プロジェクトへの参加・装置開発・材料開発)に敏感になることをお勧めします。

よくある誤解を整理する

| ❌ よくある誤解 | ✅ 実際はこう |

|---|---|

| 「DRAM価格高騰はHBMだけの話」 | 逆。通常DRAM(DDR5・DDR4・LPDDR)も90%以上の価格上昇。HBM生産シフトが「他のメモリ全部」を巻き込んでいる構造。NAND Flashまで70%上昇。 |

| 「サイクルだから1〜2年で終わる」 | 過去のサイクルとは違い、AI需要は長期構造的。SemiAnalysisは「40年に1度の変化」と表現。早くても2028年以降まで需給逼迫継続。 |

| 「メモリ株は今買えば確実に儲かる」 | メモリ株は歴史的にサイクル激しい。すでに大幅上昇しており、終焉シグナルを見逃すと急落リスク。本記事は投資推奨ではなく構造理解の材料。 |

| 「DRAM価格上昇 = メモリ各社の利益爆増」 | 部分的に正しい。ただしHBM生産は通常DRAMより設備投資・歩留まりが厳しい。「価格上昇=利益直結」ではなく、「歩留まり × 価格 × 出荷量」で評価が必要。 |

| 「PC・スマホ価格は据え置ける」 | メモリコストはPC・スマホ・ゲーム機のBOM(部材費)の20〜30%を占める。2026〜2027年に消費者向け価格の値上げが広がる可能性大。 |

まとめ:2026年メモリ・スーパーサイクルの全体像

① 価格高騰の事実:1Q26 DRAM契約価格は前期比+90〜95%、2Q26は+58〜63%、NANDも+70〜75%。半年で予測が2倍に上方修正された。

② 3つの構造的原因:HBM生産へのウェーハ再配分(AIが世界DRAMの20%消費)、ハイパースケーラーの在庫積み増し(OpenAI Stargate等)、2023〜2024年のCapEx抑制の反動。

③ 過去のサイクルとの違い:「40年に1度の構造変化」(SemiAnalysis)。需要主導型ではなく供給制約型。一時的でなく長期構造的。

④ 関連企業の波及:恩恵側はメモリ3社(SK Hynix 000660.KS・Samsung 005930.KS・Micron MU)と装置・材料(東京エレクトロン 8035・レゾナック 4004・アドバンテスト 6857・ハンミ 042700.KQ)。コスト負担側はPC・サーバー・スマホメーカー、ハイパースケーラー。

⑤ 終焉シグナル:①HBM増産能力の充足、②AI需要の鈍化、③メモリ各社の在庫急増。早くて2028年以降に転換可能性。

⑥ 投資判断:四半期決算(HBM ASP、営業利益率、在庫日数、CapEx計画)の継続ウォッチが必須。「価格が上がるから儲かる」という単純構図では危険。

結局こういうことです。2026年のメモリ・スーパーサイクルは、過去のメモリ・サイクルとはまったく異質な現象です。AIメモリ(HBM)の食欲が、メモリ業界の生産能力全体を巻き込んで価格を押し上げている──これが本質。投資家にとっては「歴史的好機」でもあり「終焉タイミング判断の難しさ」もあるテーマ。技術者・学生にとっては、半導体業界の構造変化を最前線で観察できる絶好の機会です。

❓ よくある質問(FAQ)

📖 【完全図解】HBMとは?GPUの隣にある「AI最重要メモリ」を初心者向けに解説 →

スーパーサイクルの主役「HBM」の仕組みと市場構造を解説したピラー記事。本記事と合わせて読むと、業界全体の理解が深まります。

📚 次に読むべき記事

スーパーサイクルの最大の恩恵を受ける3社の事業戦略・財務指標・収益構造を投資家視点で徹底比較。

通常DRAMとHBMの違いを理解すると、なぜ「HBM生産シフトがDRAM全体を巻き込む」のかが構造的にわかります。

HBMの裏側にある「先端パッケージ」の進化マップ。スーパーサイクルが装置・材料メーカーに波及する構造が見えます。

HBMがGPUと統合される仕組み。「TSMC CoWoSのキャパシティがAI半導体供給の蛇口を握る」構造を理解。

メモリ需要の「出口」であるAIデータセンター。OpenAI Stargate計画など、スーパーサイクルを生み出す側のインフラ。

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。AI半導体の構造を一緒に学んでいきましょう。

コメント