「AI半導体の中に、味の素が入っている」──そう聞いて驚きませんか? でも、これは比喩ではなく事実です。

- あの調味料の「味の素」が、なぜAI半導体に関係あるの?

- 「ABF(味の素ビルドアップフィルム)」って何のこと?

- 世界シェアほぼ100%って本当? どうしてそんなに強いの?

- イビデンの基板との関係は? CoWoSとの位置づけは?

- 「味の素ファインテクノ」の正体と「ABF」の意味

- ABFがAI半導体のどこに使われているかを図解

- なぜ世界シェアほぼ100%なのか──3つの構造的理由

- イビデン・CoWoS・NVIDIAとのサプライチェーン上の位置

- 「食品会社が半導体の命運を握る」という不思議な構造の正体

味の素ファインテクノは、調味料で有名な味の素(2802)の100%子会社で、半導体パッケージ基板の絶縁層に使われる「ABF(Ajinomoto Build-up Film)」を製造しています。世界シェアは約95〜100%でほぼ独占状態です(出典:味の素公式X)。ABFは、CPUやGPUといった高性能チップを乗せるパッケージ基板の「絶縁シート」。NVIDIAのAI GPU、イビデンの基板、TSMCのCoWoS──これらすべての「内部の絶縁層」にABFが使われており、「AIサプライチェーンの最上流の素材」に位置しています。アミノ酸研究で得られた高分子技術の応用が出発点であり、「食品メーカーがAI半導体の命運を握る」という構造的に稀有なポジションです。味の素は2030年までに約250億円を投資し、ABFの生産能力を1.5倍に拡大する計画です(出典:日本経済新聞)。

前回の記事(イビデンの戦略)では、AI半導体の「土台」を作るパッケージ基板メーカーを解説しました。今回はさらに上流──その基板の中で「絶縁層」として使われている素材に焦点を当てます。「半導体の中の半導体」のような、極めて重要なポジションの企業です。

味の素ファインテクノとは?──「うま味調味料」の会社の意外な顔

🏢 味の素グループの中の「電子材料担当」子会社

味の素ファインテクノ株式会社は、調味料・食品で有名な味の素株式会社(証券コード2802)の100%子会社です。本社は神奈川県川崎市。事業内容は大きく2つで、電子材料事業(ABFが主力)と機能材料事業(接着剤・コーティング材等)を手がけています。

一見すると「食品会社の子会社が半導体材料?」と不思議に思うかもしれません。しかし、この組み合わせには深い技術的な必然性があります。それを順を追って見ていきましょう。

アミノ酸・医薬

機能材料

機能性食品素材

味の素ファインテクノは、料理人で有名な家庭の中の「化学者の息子」のような存在。家族(味の素グループ)は料理(食品事業)で世界に知られていますが、息子は同じ家の研究室で、まったく違う分野の最先端材料を生み出している──そんなイメージです。

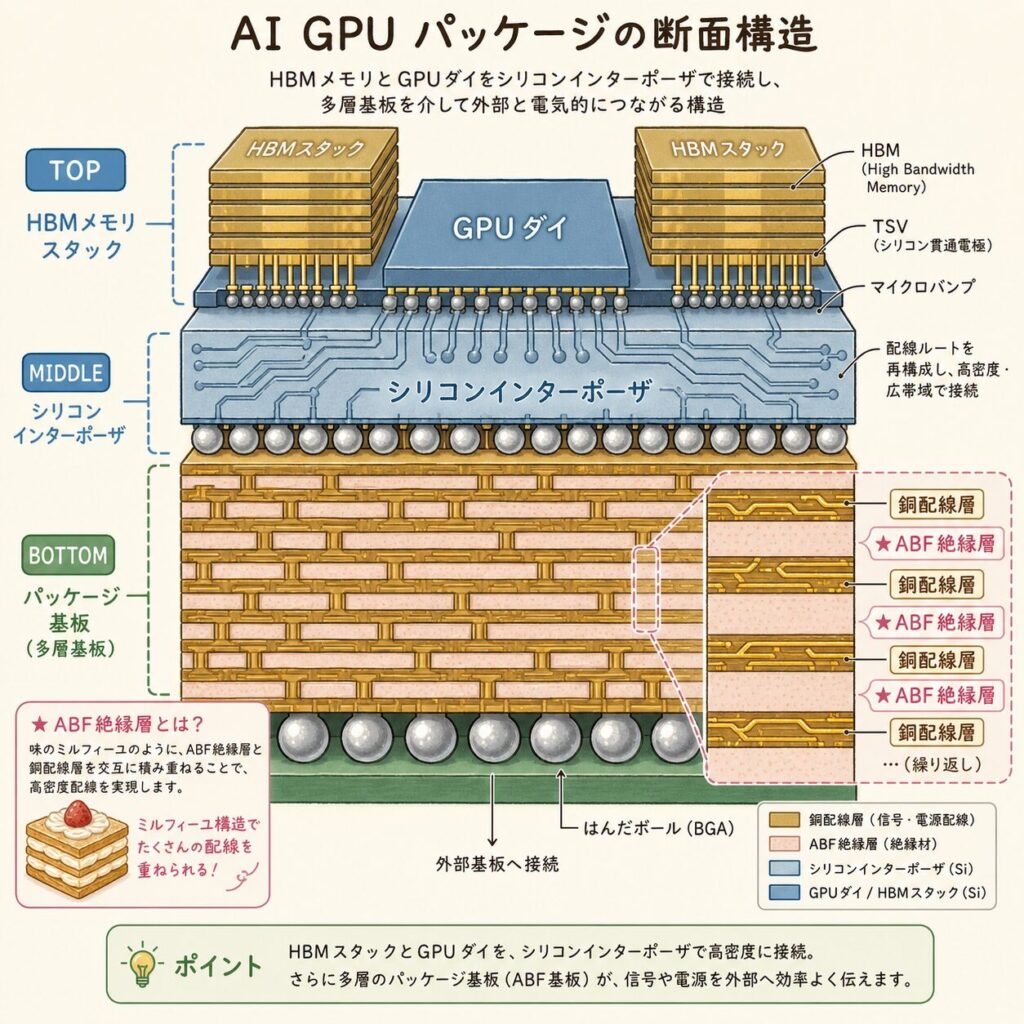

ABFとは?──半導体パッケージ基板の「絶縁シート」

📜 ABF=Ajinomoto Build-up Film(味の素ビルドアップフィルム)

ABFは Ajinomoto Build-up Film(アジノモト・ビルドアップ・フィルム) の略です。一言でいうと、半導体パッケージ基板の「層と層の間」に挟む絶縁シートです。

半導体パッケージ基板は、銅の配線と絶縁層を交互に何層も重ねた多層構造になっています。その絶縁層に使われているのが、このABFというフィルムです。ABFは支持体(PETフィルム)・ABF樹脂・保護フィルムの3層構造になっており、基板に貼り付けてから熱で硬化させ、配線形成のベースとして機能します。

電気を通さない層のこと。半導体パッケージ基板では、何層もの銅配線が縦横に走っており、それぞれの層が誤って接触しないよう「絶縁層」で隔てる必要がある。この絶縁層の素材としてABFが使われている。

🏗️ AI半導体の中で「ABFはどこにあるか」

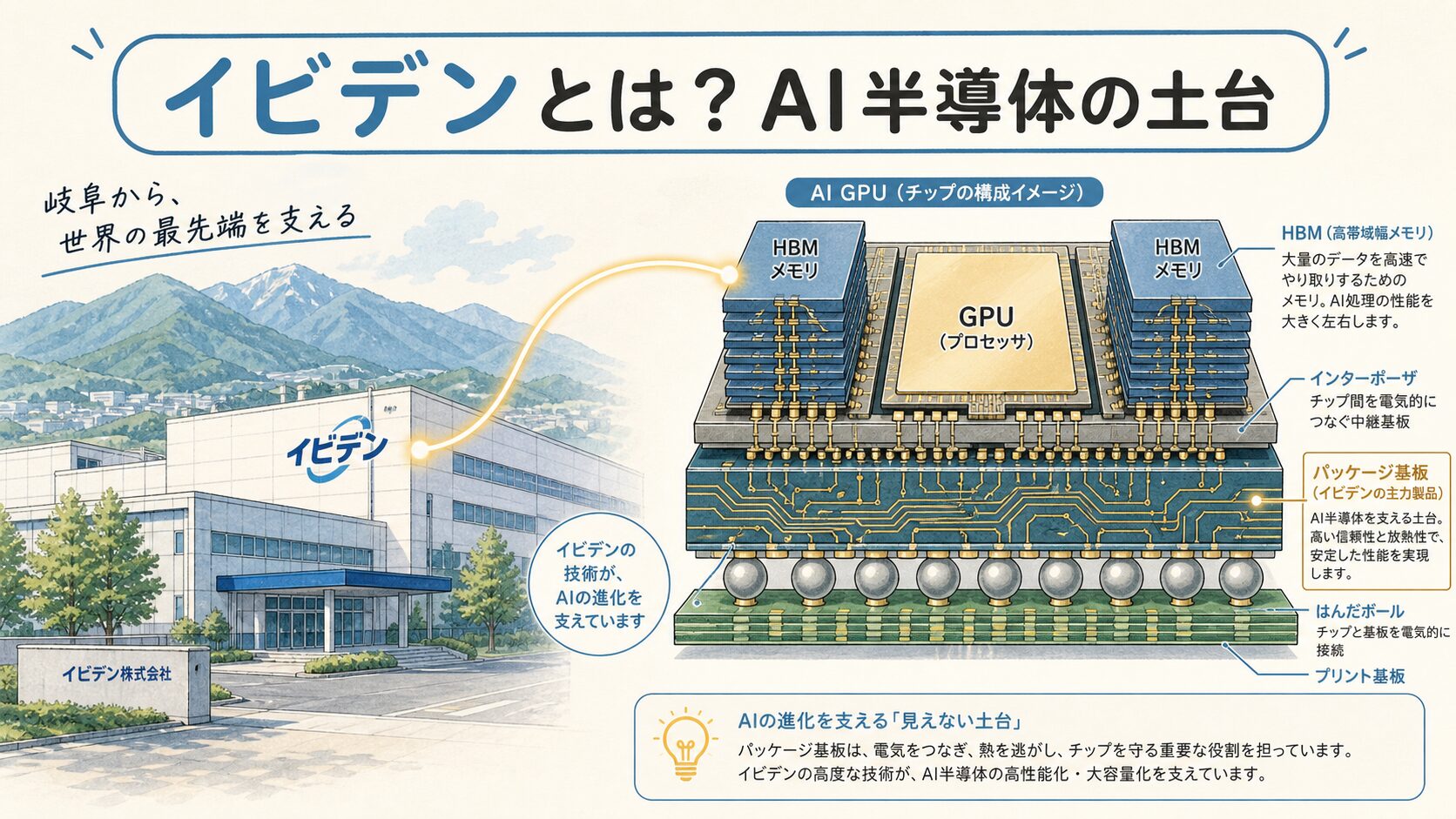

ABFがAI半導体パッケージのどこに使われているか、構造を見てみましょう。前回の記事(イビデン)で出てきた「3層構造」の最下層の中身に、ABFが入っています。

つまり、イビデンの基板の「中身」を支えているのが、味の素ファインテクノのABFです。基板を「家」だとすると、ABFは「壁の中の断熱材+下地材」のようなもの。普段は表に見えませんが、家の機能を根本から支えています。

ABFは「ミルフィーユのクリーム層」です。ミルフィーユのサクサクの生地(銅配線)を支えているのは、その間にあるクリーム層(ABF)。クリームがなければ、生地は重なりませんし、味も成立しません。「目立たないが本質的に必要」──それがABFのポジションです。

AIサプライチェーンの「最上流」──素材を握る位置

🔗 NVIDIAのGPUに届くまでの「6ステップ」

味の素ファインテクノが作るABFが、最終的にNVIDIAのGPUに届くまでには、6段階の工程があります。味の素ファインテクノは、その「最上流」に位置しています。

アミノ酸研究で得た高分子技術を応用し、ABF(絶縁フィルム)を製造。世界シェア約95〜100%。

ABFを使ってパッケージ基板を製造。銅配線とABFを交互に積層していく。

NVIDIAの設計に基づき、GPUダイをシリコンウェハー上に製造。

HBM(高帯域幅メモリ)を製造。

GPUダイ・HBM・インターポーザー・ABF基板を統合して1つのパッケージに。

完成したAI GPUがサーバーに搭載され、世界中のデータセンターへ。

サプライチェーンの最上流に位置する素材メーカーは、需要の波に最初に反応する位置にいます。AIの普及→GPU需要増→基板需要増→ABF需要増──という連鎖の最終段階に位置するのが味の素ファインテクノです。一方で、競合の参入や代替素材の登場リスクには常にさらされています。

【完全図解】イビデンとは?AI半導体の「土台」を独占する世界トップ企業の構造 →

ABFを使ってパッケージ基板を製造する「イビデン」を解説。サプライチェーン上で1つ下流のプレイヤーです。

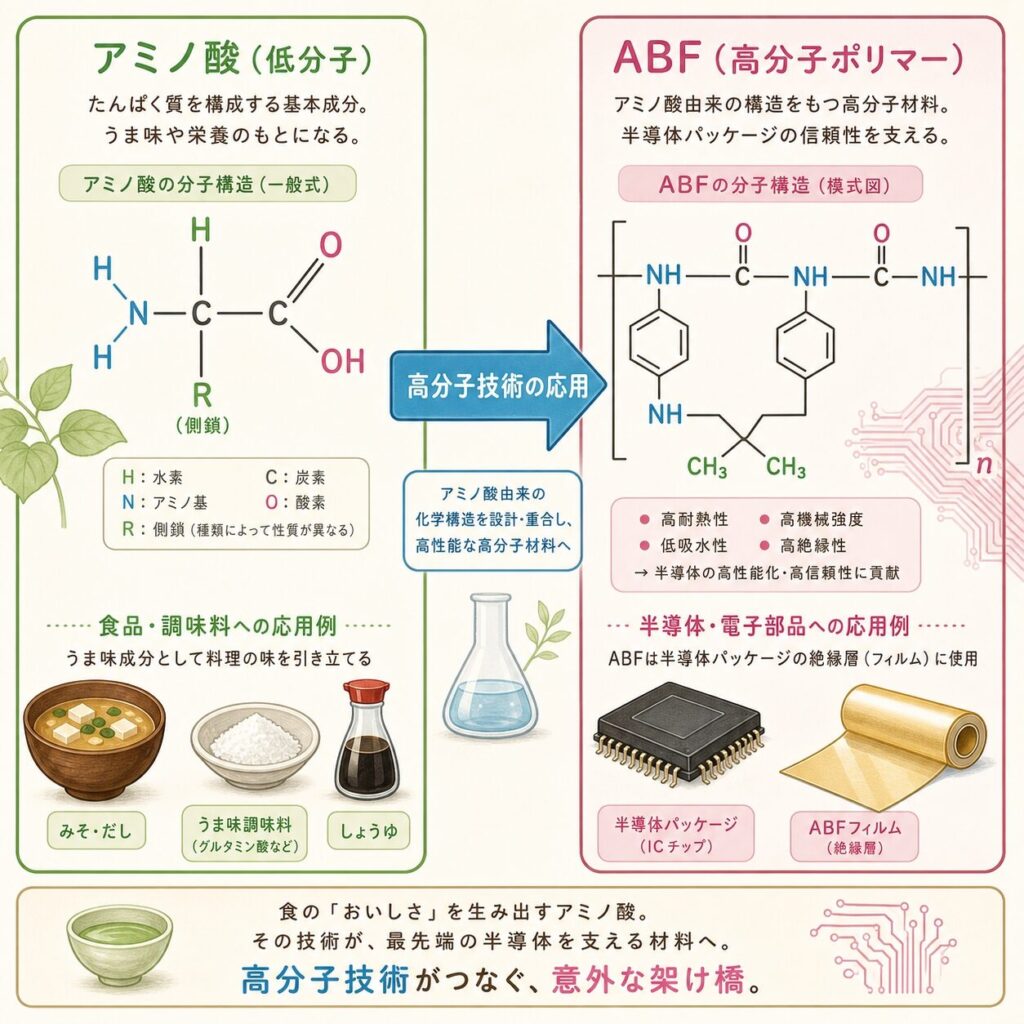

なぜ食品会社が半導体材料を作れたのか──「アミノ酸技術」の必然

🔬 きっかけは「アミノ酸研究の副産物」

味の素は1909年、世界初のうま味調味料「味の素」を発売した会社です。長年のアミノ酸研究で蓄積された高分子化学の技術が、ABF誕生の出発点になりました。

1990年代、半導体業界では「液体の絶縁材料」が主流でしたが、塗布のムラ・量産性の課題がありました。そこで味の素は、アミノ酸研究で培った高分子合成技術を応用し、「フィルム状の絶縁材料」を世界で初めて開発。1999年にABFを商業化し、Intelに採用されたことで一気に業界標準となりました(出典:味の素グループ公式)。

うま味調味料「味の素」発売。アミノ酸研究のスタート。

アミノ酸研究で培った高分子技術を応用し、半導体絶縁フィルムの開発に着手。

ABF商業化。Intelに採用され、PC用CPUパッケージの業界標準に。

サーバー・スマホ・ゲーム機(プレステ)など用途拡大。世界シェアほぼ独占へ。

AIブームで需要爆増。NVIDIA H100/H200/B200の基板にもABFが採用され、AI半導体の必須素材に。

🧬 アミノ酸と半導体──「高分子技術」という共通点

「食品と半導体は別物」と思いがちですが、両者は「高分子(巨大分子)の制御技術」という点で共通しています。

アミノ酸研究の知見

・分子レベルでの精密合成

・有機物の機能設計

・高純度精製・量産ノウハウ

・界面(モノとモノの境目)の制御

ABFに必要な技術

・高分子フィルムの精密設計

・有機物・無機物の一体化

・極めて高い均質性・純度

・銅配線との界面接着性制御

「食品×半導体」という異分野の組み合わせこそが、味の素ファインテクノの強みの源泉です。半導体専業メーカーには真似できない、化学合成・量産技術の蓄積が、ABFの圧倒的な品質と歩留まりを支えています。「他社が真似できない参入障壁」がここにあります。

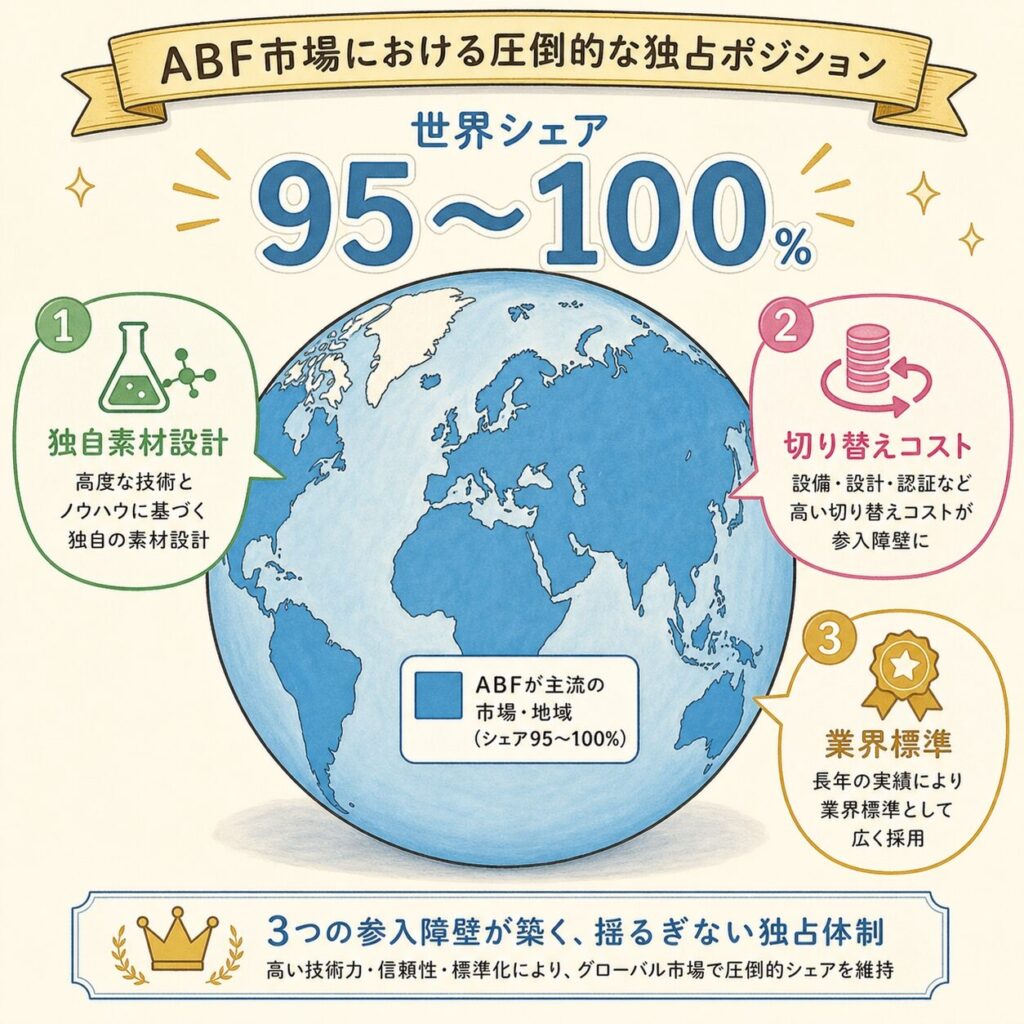

世界シェアほぼ100%──なぜ「競合不在」なのか

🌍 「ハイエンド帯」では実質独占という稀有な立場

半導体素材の世界では、「世界シェア数十%」のメーカーは多数あります。しかし「ほぼ100%」の独占シェアを持つ企業は極めて稀です。味の素のABFは、半導体業界で最も独占度が高い素材の1つとして知られています。

(ハイエンド帯)

(1999年〜)

営業利益率(推定)

出典:シェア情報は 味の素公式X、NewsPicks を参考に構成

🛡️ なぜ競合が参入できないのか──3つの参入障壁

独自素材設計

切り替えコスト

業界標準の地位

⚠️ 競合と代替リスク──「絶対安全」ではない

ただし「永遠に独占」というわけではありません。米スタートアップが代替素材の開発に挑んでいるという報道もあります(出典:NewsPicks)。また、台湾系の素材メーカーや日本の競合(住友ベークライト等)も参入を試みています。

「ABFは独占だから永続的に安泰」という見方は短絡的です。半導体業界では、過去にも「絶対安泰」と言われた素材が新技術に置き換えられてきました。独占シェアは「現時点でのスナップショット」であり、技術進化への継続投資なしには維持できない──味の素自身がこの危機感から増産投資を進めています。

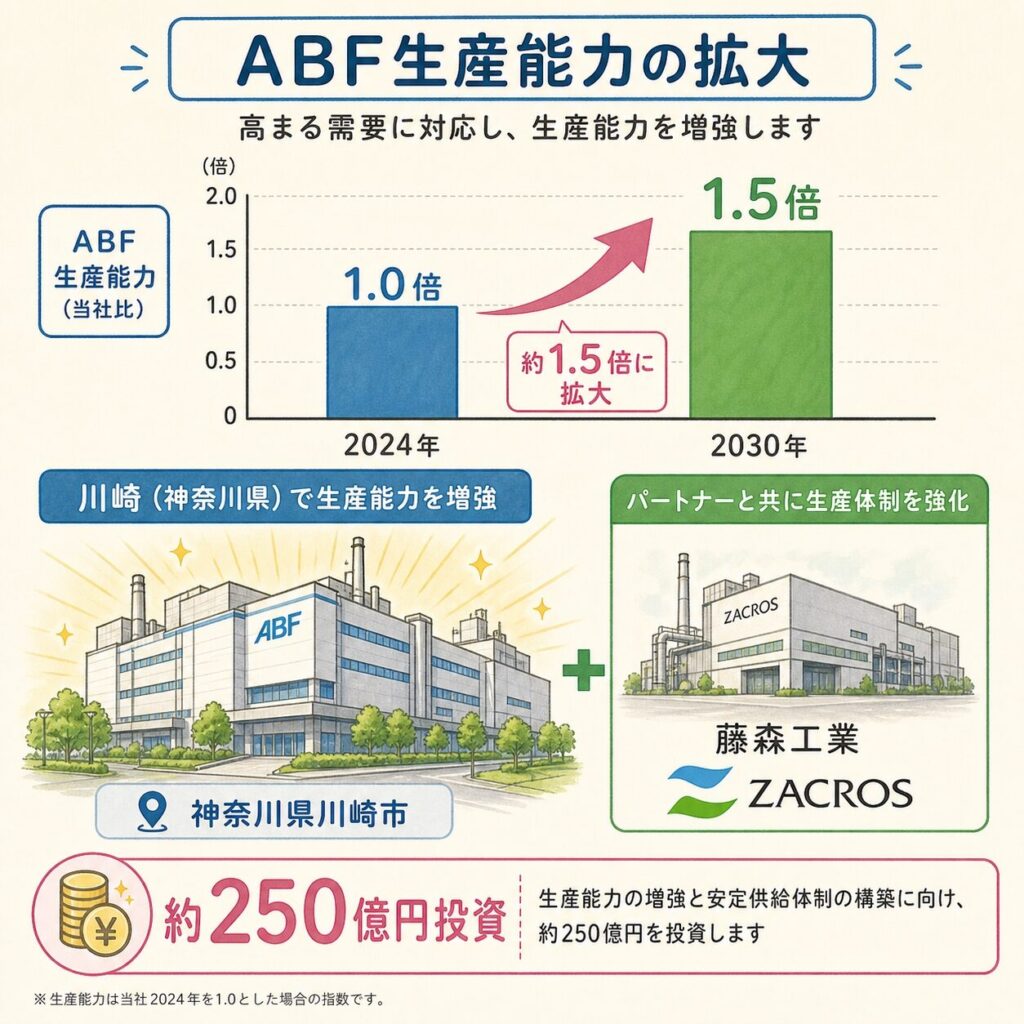

約250億円投資・生産1.5倍──AI需要への応答

💴 2030年までの生産能力1.5倍計画

味の素は、2023年度から段階的にABF関連設備への投資を強化しています。日経の報道によれば、2030年までに約250億円超を投資し、ABFの生産能力を1.5倍に拡大する計画です(出典:日本経済新聞)。主な投資先は川崎事業所のABF関連ラインです。

追加投資総額

(拡大目標)

(神奈川県)

🤝 加工パートナーとの連携──藤森工業(ZACROS)との協業

ABFの量産には、味の素単独ではなく加工パートナーとの連携が欠かせません。代表的なのが藤森工業(ZACROS、4203)です。同社は2024年に約130億円の設備投資を発表し、ABFの精密コーティング・スリット加工能力を強化しています(出典:PR TIMES / 藤森工業)。

素材設計・製造

スリット加工

新光電気工業など

味の素のABF投資は、「単独企業の判断」ではなく、半導体サプライチェーン全体の成長見通しに基づくものです。前回記事で扱ったイビデンが5,000億円投資を発表しているのと連動しており、両社の投資が呼応している点に注目してください。「川上(素材)と川下(基板)の両方が同時に増産」──これがAI需要の本気度を示すサインです。

あなたにとっての意味──投資家・学生・技術者の視点

味の素(2802)は「食品株」というより「半導体素材株」の側面を強めつつあります。電子材料事業は売上高は全体の1割程度ですが、営業利益への貢献度はそれ以上に大きいとされています。サプライチェーン上の位置で見ると、味の素ファインテクノはイビデン・新光電気工業(基板メーカー)よりさらに上流の素材メーカー。AI需要拡大の恩恵を最も早く受ける立場です。一方で、加工パートナー(ZACROS:4203)も連動した動きを見せます。「食品株」というラベルだけで判断していると、半導体素材の構造を見落とします。

味の素ファインテクノは「異分野×異分野」のキャリアの好例です。アミノ酸研究の高分子化学が、半導体産業の最先端素材を生んだ──これは有機化学・材料工学・高分子物理を学んでいる学生にとって、AI半導体産業への意外なエントリーパスを示しています。「半導体=情報系・電気系の仕事」という固定観念を破る具体例です。化学系の学生も、AI時代の最前線で活躍できます。

AI半導体の性能を決めるのは「チップ設計」だけではありません。基板の絶縁特性・誘電率・熱膨張係数といった素材レベルの特性が、最終的な信号品質と消費電力を左右します。設計エンジニアにとって、ABFのような素材の特性を理解しておくことは、システム全体の最適設計に直結する知識です。

※本記事は情報提供を目的としたものであり、特定の銘柄への投資を推奨するものではありません。投資判断はご自身の責任で行ってください。

よくある誤解を整理する

| ❌ よくある誤解 | ✅ 実際はこう |

|---|---|

| 「ABFは食品の味の素を半導体に使っている」 | うま味調味料そのものではなく、アミノ酸研究で培われた高分子化学の技術を応用して開発された別の素材です。グルタミン酸ナトリウム(味の素)は入っていません。 |

| 「味の素ファインテクノが基板を作っている」 | 作っているのは「絶縁フィルム(ABF)」という素材。これを使って実際の基板を製造するのはイビデン・新光電気工業などの基板メーカーです。 |

| 「世界シェア100%だから永遠に安泰」 | 米スタートアップや住友ベークライトなど代替素材の開発が進行中。継続的な技術投資なしに独占は維持できない──だからこそ味の素は増産投資を続けている。 |

| 「AI半導体に直接使われる材料」 | 使われるのはGPUダイそのものではなく、それを乗せる基板の絶縁層。AI半導体の「内部」というより「土台の中身」という位置づけ。 |

| 「食品事業の片手間で作っている」 | 電子材料事業は味の素グループの「成長エンジン」として位置づけられ、独立セグメントで戦略投資されている。利益率も食品より高い。 |

まとめ:味の素ファインテクノの全体像

① 味の素ファインテクノとは:味の素(2802)の100%子会社。ABF(味の素ビルドアップフィルム)を製造する半導体素材メーカー。

② ABFとは:半導体パッケージ基板の絶縁層に使われる薄膜素材。CPUやGPUの内部の「層と層を隔てるシート」。

③ 世界シェア:ハイエンド帯で約95〜100%とほぼ独占。営業利益率も極めて高い。

④ 独占の理由:アミノ酸研究で培った高分子合成技術、業界標準としての25年以上の歴史、顧客の切り替えコストの高さ。

⑤ サプライチェーン上の位置:味の素ファインテクノ(素材)→イビデン等(基板)→TSMC(CoWoS)→NVIDIA(GPU)。最上流の素材メーカー。

⑥ 増産計画:2023〜2030年度に約250億円超を投資し、生産能力を1.5倍に拡大。藤森工業(ZACROS)との連携で加工能力も強化。

⑦ 投資・キャリア視点:「食品株」だけで判断すると、半導体素材としての構造を見落とす。化学系学生にとってAI半導体への意外なエントリーパス。

結局こういうことです。AI半導体の話題ではNVIDIAやTSMC、イビデンが主役のように見えます。しかし、その基板の中の絶縁層を支えているのが、調味料で有名な味の素です。「食品メーカーがAI半導体の命運を握る」──これは比喩ではなく、サプライチェーンの構造的な事実です。アミノ酸研究という異分野の技術蓄積が、半導体産業の「真似できない参入障壁」になっているのです。

❓ よくある質問(FAQ)

📖 【完全図解】先端パッケージとは?AIチップの「組み立て方」が変わった理由 →

ABFが使われる「先端パッケージ」の全体像を俯瞰できる地図的な記事です。

📚 次に読むべき記事

ABFを使ってパッケージ基板を製造する「イビデン」を解説。サプライチェーンで1つ下流のプレイヤーです。

ABF基板の上に乗るCoWoSパッケージング技術。AI GPUの仕組みをさらに深掘りできます。

AI半導体のもう1つの最重要部品「HBM」を理解する。AI GPUの縦の構造が見えてきます。

ABF→基板→GPU→AIデータセンターというサプライチェーンの最終地点。AIインフラの全体像を理解できます。

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。AIインフラの構造を一緒に学んでいきましょう。

コメント