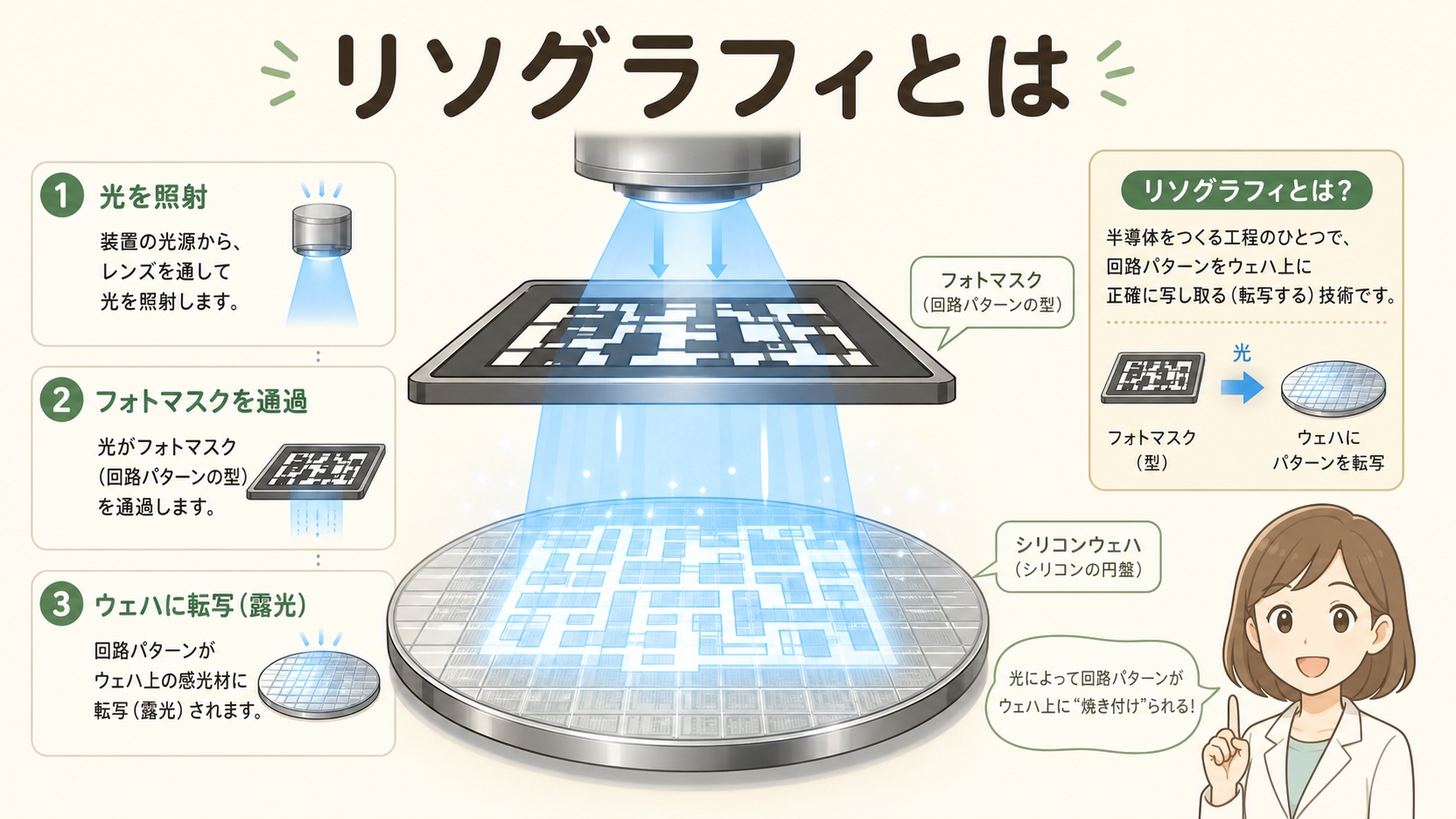

- 「半導体装置はASMLの独占」と聞くけど、成膜装置だけは別の会社が強いって本当?

- AMATとLam Research、名前は知ってるけど何がどう違うのかうまく説明できない…

- 東京エレクトロン(8035)を保有しているけど、米国2社にどこまで対抗できるのかが見えない

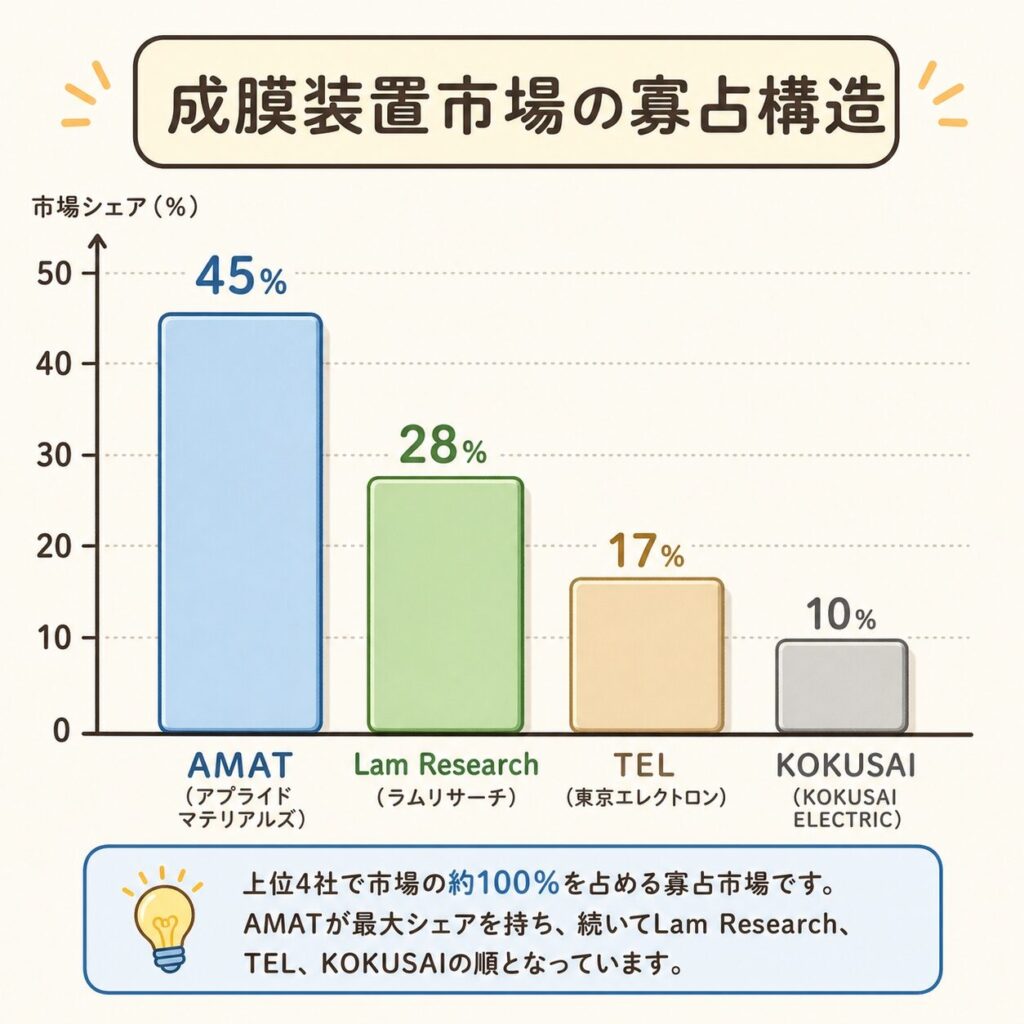

- 成膜装置の「寡占」って、具体的にどのくらい寡占なの?

なぜAMATとLam Researchが成膜装置を支配するのか?

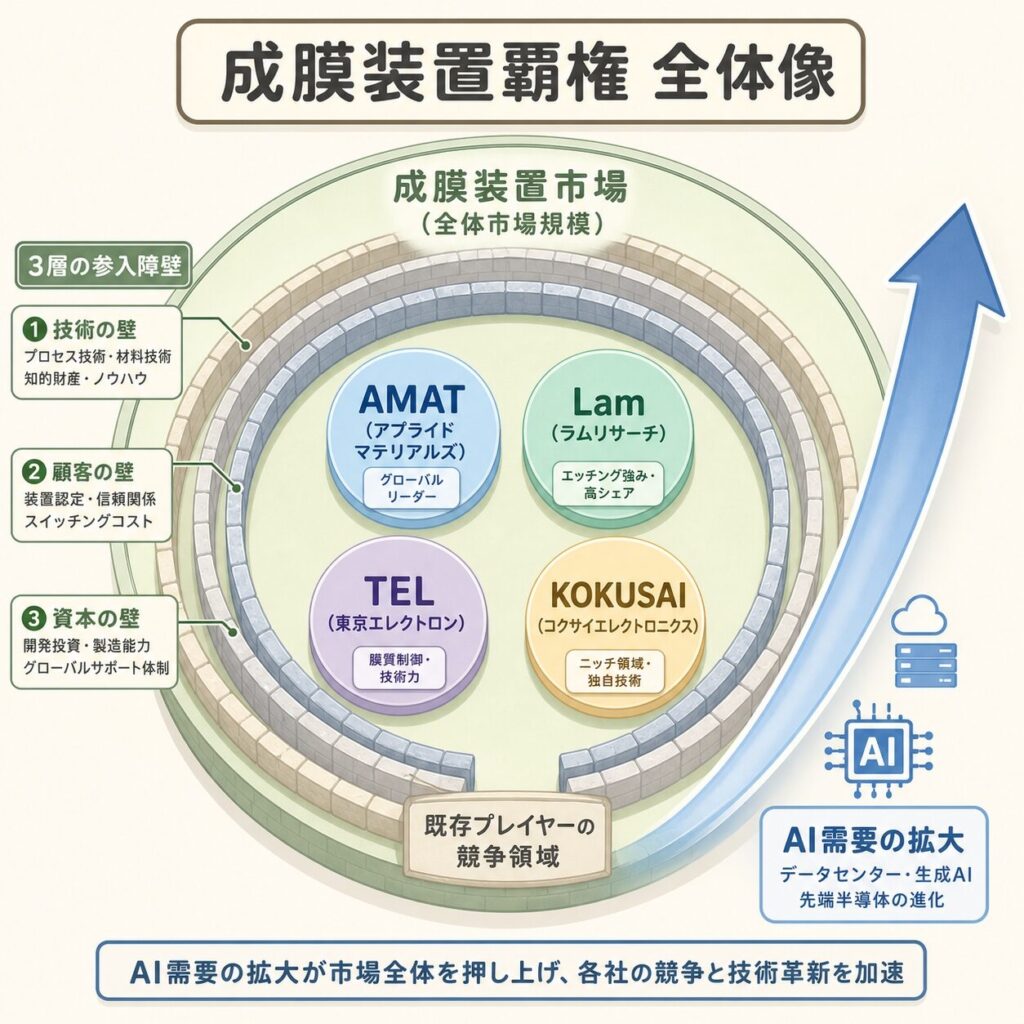

- 成膜装置市場はトップ4社(AMAT・Lam・TEL・KOKUSAI ELECTRIC)で約8〜9割の寡占構造。中でもAMATとLamの米国2社が頭ひとつ抜けています。

- AMATは「総合力(CVD・PVD・ALDすべて)」、Lamは「特化型(高難度CVD・ALDで存在感)」という棲み分け。両社とも2025年度売上で過去最高水準を記録。

- 寡占の理由は 「先端ノードでの実績」「装置1台=数億円〜数十億円の参入障壁」「顧客(TSMC・Samsung)との共同開発の蓄積」 という3層の壁です。

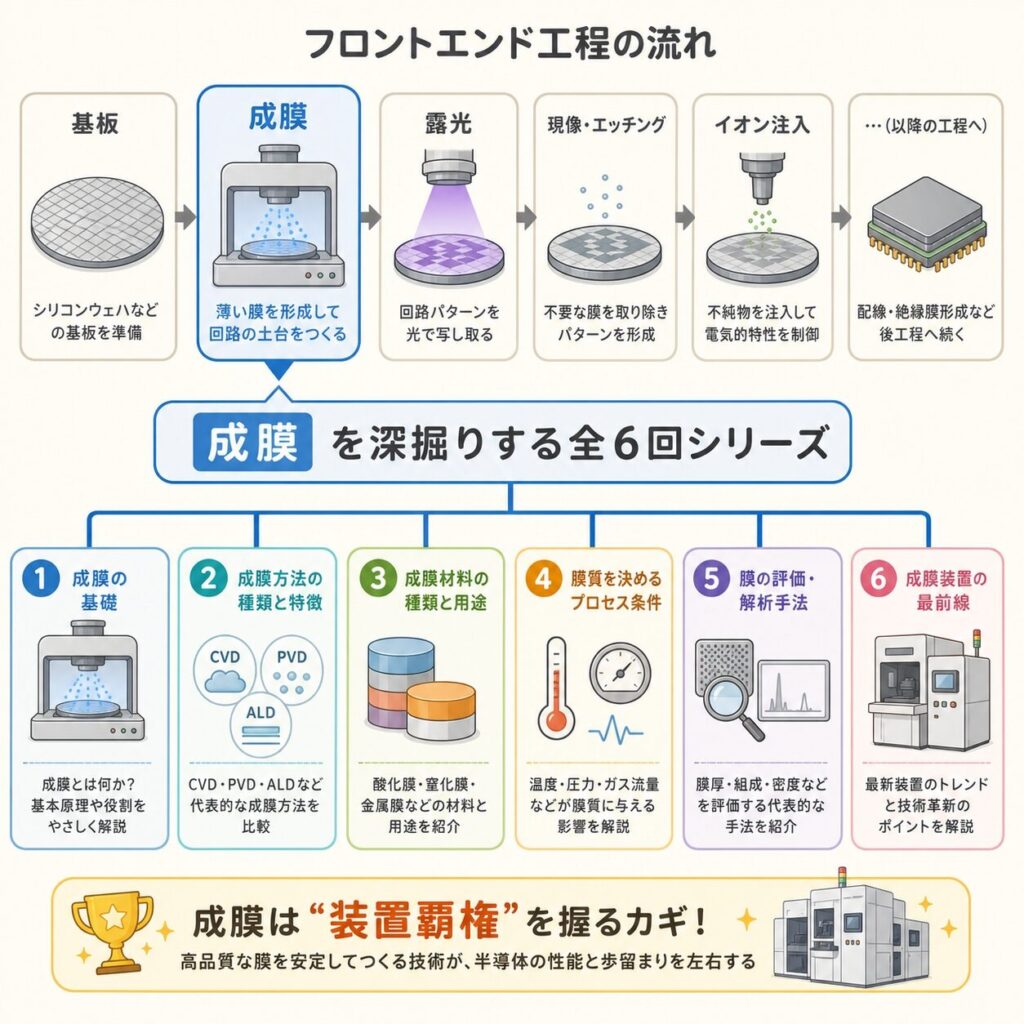

半導体製造装置と聞くと「ASMLの独占(露光)」が真っ先に浮かびますよね。でも実は、成膜(Deposition)の世界には別の覇者がいます。それがApplied Materials(AMAT)とLam Research(LRCX)。この記事では、シリーズ①〜⑤で学んだ熱酸化・CVD・PVD・ALDの技術が、「ビジネスの世界ではどう寡占構造を作っているのか」を一気に俯瞰していきます。

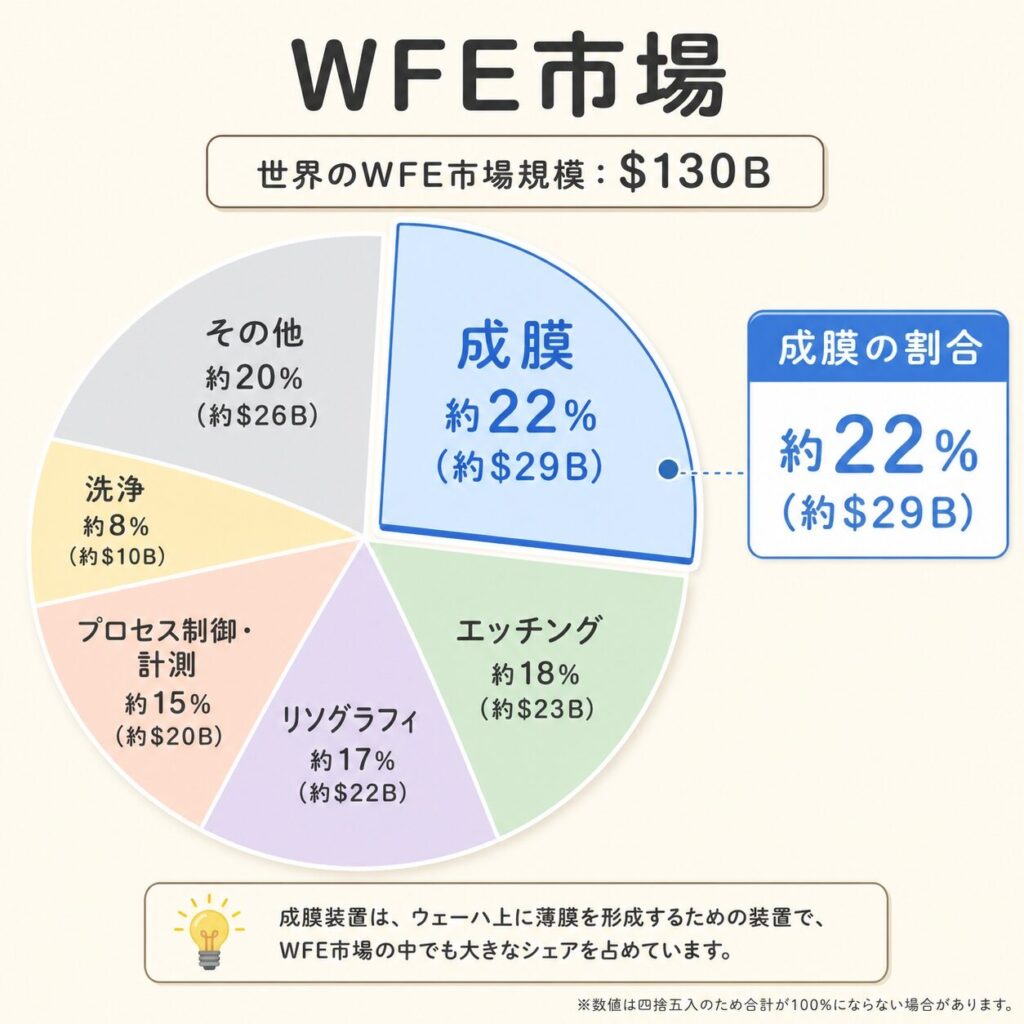

そもそも「成膜装置市場」はどれくらい大きいのか

まずスケール感を掴みましょう。半導体製造装置全体を「WFE(ウェハーファブ装置)」と呼びますが、その中で成膜装置はリソグラフィ(露光)に次ぐ大きな金額カテゴリです。

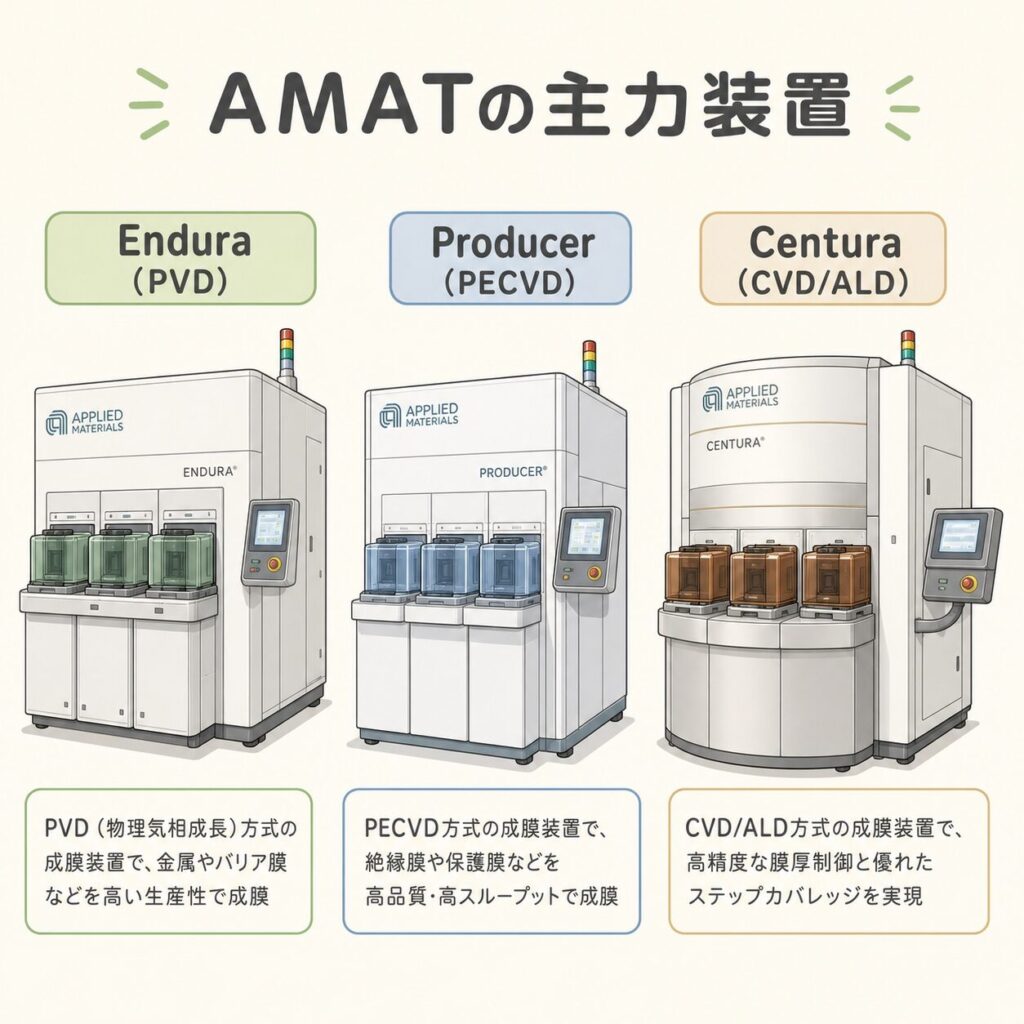

Applied Materials(AMAT)|成膜の総合王者

特徴:CVD・PVD・ALD「全方位」で強い

AMATの最大の強みは「成膜のあらゆる方式で製品を持っている」こと。1社で前工程の半分近くをカバーできる総合メーカーは、世界でAMATとTELの2社くらいしかありません。

数字で見るAMAT

| 項目 | 数値 | 出典 |

|---|---|---|

| 2025年度売上 | 約270〜300億ドル規模 | AMAT IR・各種業界ランキング |

| CVD装置シェア | 約28〜36%(推定) | deallab/吉田SKT等(要確認) |

| PVD装置シェア | 業界トップ(過半推定) | Endura系のデファクト地位 |

| セグメント主力 | 半導体システム部門 | AMAT決算資料 |

Lam Research(LRCX)|エッチングと成膜の二刀流

特徴:エッチング王者にして、成膜でも先端ノードに食い込む

Lam Researchは「エッチング装置のトップ(世界シェア約55%)」として有名ですが、実は成膜分野でもCVD・ALDで強烈な存在感を持っています。特に3D NAND・GAAトランジスタなど立体構造の半導体で需要が伸びており、AIブームで一気に売上を押し上げています。

数字で見るLam Research

| 項目 | 数値 | 出典 |

|---|---|---|

| 2025年度売上 | 過去最高 約184億ドル | Lam Research 決算(Counterpoint Research経由) |

| CVD装置シェア | 約17〜38%(範囲・調査会社によって差) | 三井住友トラストAM/deallab等(要確認) |

| エッチング装置シェア | 約55%(世界1位) | 業界各種レポート |

| 2025年度の成長要因 | AI半導体・3D NAND復調 | Lam Research IR |

東京エレクトロン(8035)|成膜でも世界3位の総合力

日本の投資家にとって最も気になるのが東京エレクトロン(TEL/8035)の立ち位置ですよね。TELは半導体製造装置メーカーとして世界4位(2025年度売上ランキング)、成膜装置単独でも米国2社に次ぐ第3勢力です。

- コータ/デベロッパ・洗浄・成膜・エッチングの統合提案力。前工程を一気通貫で揃えられる数少ない総合メーカー。

- バッチALD・縦型炉で世界トップクラス。KOKUSAI ELECTRICと並び、日本勢が強い領域。

- AIメモリ・HBM向けで採用が拡大。サムスン・SKハイニックス・Micronとの関係が深い。

ただし、米国2社の総合力には届いていないのが現実。先端ロジック(TSMC 3nm・2nm世代)の主力成膜装置は依然AMATとLamが押さえており、TELは「メモリと一部の先端ロジック」で食い込む立ち位置です。

成膜方式ごとのシェアマップ|誰がどこで強いのか

「成膜装置」とひと括りにせず、CVD/PVD/ALDの3つに分けて見ると、各社の強みがクッキリ見えてきます。

| 成膜方式 | 王者 | 2位 | 3位以下 |

|---|---|---|---|

| CVD全般 | AMAT(28〜36%) | Lam(17〜38%) | TEL/KOKUSAI |

| タングステンCVD | Lam(ALTUSがデファクト) | AMAT | — |

| PVD(スパッタ) | AMAT(Endura圧倒) | ULVAC(6728) | キヤノンアネルバ |

| ALD(枚葉式) | ASM International | Lam/AMAT | TEL |

| ALD(バッチ式) | KOKUSAI ELECTRIC(6525) | TEL | — |

| 熱酸化(縦型炉) | KOKUSAI ELECTRIC | TEL | AMAT(枚葉式) |

出典:三井住友トラストAM/deallab/吉田SKT/QYResearch CVD市場レポート(2024〜2025年版・要確認)

なぜ成膜装置の寡占は崩れないのか|3層の参入障壁

「儲かるなら新規参入が増えそう」と思いますよね。でも、成膜装置市場は過去20年以上、ほぼ同じ顔ぶれが支配しています。理由は、3層に重なった参入障壁にあります。

成膜装置をめぐる関連企業マップ|3視点で整理

装置メーカーだけ見ていても、お金の流れは見えません。装置を作る側・材料を供給する側・装置を使う側の3層で全体を捉えましょう。

装置メーカー

- Applied Materials(AMAT)

- Lam Research(LRCX)

- 東京エレクトロン(8035)

- KOKUSAI ELECTRIC(6525)

- ASM International(ASMI)

- ULVAC(6728)

- キヤノンアネルバ(キヤノン 7751傘下)

材料・ガス・部品メーカー

- JX金属(5020、ENEOS傘下)|スパッタターゲット世界シェア60%超

- 三菱マテリアル(5711)|ターゲット材

- 大陽日酸(日本酸素HD 4091)|特殊ガス

- Air Liquide(AI.PA)|特殊ガス

- レゾナック(4004)|前駆体・薬液

使う側(ユーザー)

- TSMC(2330.TW)|先端ロジック

- Samsung Electronics|ロジック+メモリ

- Intel(INTC)|IDM

- SKハイニックス|HBM・DRAM

- Micron(MU)|DRAM・NAND

- キオクシア(285A)|3D NAND

この構造、あなたにとって何を意味するか

(※特定銘柄の推奨ではありません。投資判断はご自身で。)

よくある誤解 ── ここを間違えると話が噛み合わない

| よくある誤解 | 実際は |

|---|---|

| 「半導体装置はASMLが全部独占」 | ASMLは露光だけ。成膜・エッチング・洗浄・CMPはそれぞれ別の覇者がいる。 |

| 「AMATとLamは同じ会社のような存在」 | 両社は競合かつ棲み分け。AMATは総合、Lamは特化型でポジションが違う。 |

| 「日本勢は米国2社にもう勝てない」 | バッチALD・縦型炉・スパッタターゲット材で日本勢が世界トップの領域は依然多い。 |

| 「成膜装置はコモディティ化している」 | 先端ノード(2nm・GAA・3D NAND)ではむしろ難度が上がり続けている。 |

| 「Lam Research=エッチング会社」 | エッチングは確かに55%シェアの王者だが、成膜(特にWタングステンCVD・ALD)でも上位。 |

まとめ|成膜装置覇権を1枚で理解する

- 成膜装置市場は約4〜5兆円規模で、AMAT・Lam・TEL・KOKUSAIの4社で約8〜9割の寡占。

- AMATは総合王者(Endura/Producer/Centura)、Lamは特化型エース(VECTOR/ALTUS/Striker)。

- 東京エレクトロン(8035)は世界3位の成膜装置メーカー。バッチALDと統合提案で食い込む。

- 寡占が崩れない理由は「技術・資本・顧客実績」の3層の壁。20年単位で構造が固定化。

- AI半導体・HBM・GAA移行で、成膜装置の需要は構造的に拡大基調。

❓ よくある質問(FAQ)

🎓 成膜シリーズ 全6記事ナビゲーション

この記事はシリーズの最終回(業界構造編)です。技術編①〜⑤に戻って、各成膜方式の仕組みを深掘りすることで、本記事の構造分析がより立体的に見えてきます。

(露光編シリーズは順次公開予定)

コメント