「中国のCXMT(長鑫存儲)がHBMを量産する」──最近、半導体ニュースで急に見かけるようになったこの企業名、こんなふうに感じていませんか?

- CXMTって何者? SK Hynixとどう違うの?

- 「中国製HBM」が出てくると、SK Hynix・Samsungの株はどうなる?

- 米国制裁があるのに、なぜCXMTはHBMを作れるの?

- 3強寡占(SK Hynix・Samsung・Micron)は崩れるの? いつ?

- CXMTのIPOで何が変わるのか、構造で知りたい

- CXMTの正体と「中国DRAM最大手」になった経緯

- HBM2量産済み・HBM3は2026年量産予定の現状

- 3強(SK Hynix・Samsung・Micron)との技術格差は約3年

- 米国制裁・輸出規制がCXMTにどう効いて、どう抜け道があるのか

- 2026年予定の420億ドルIPOと関連銘柄(ハンミ半導体等)への影響

- “3強寡占”の崩壊シナリオと、投資家・学生が今すべきこと

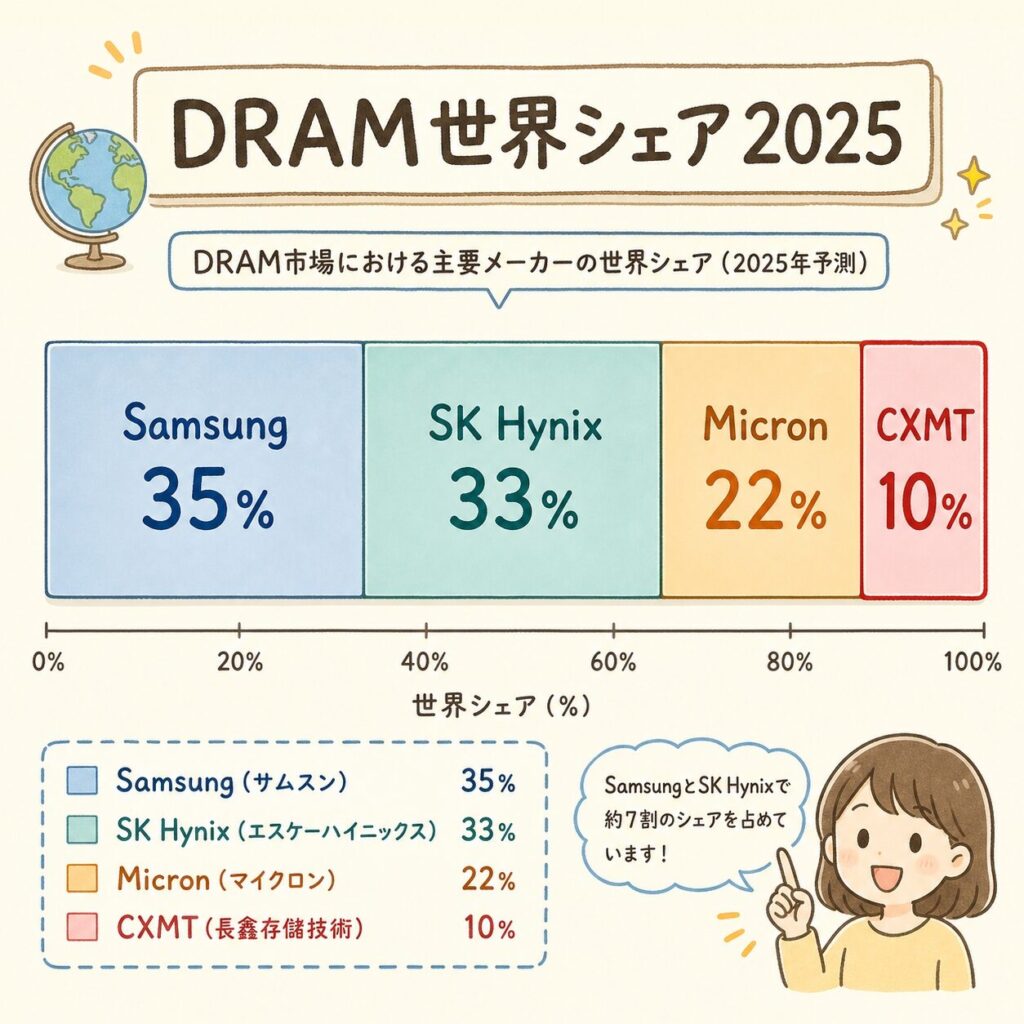

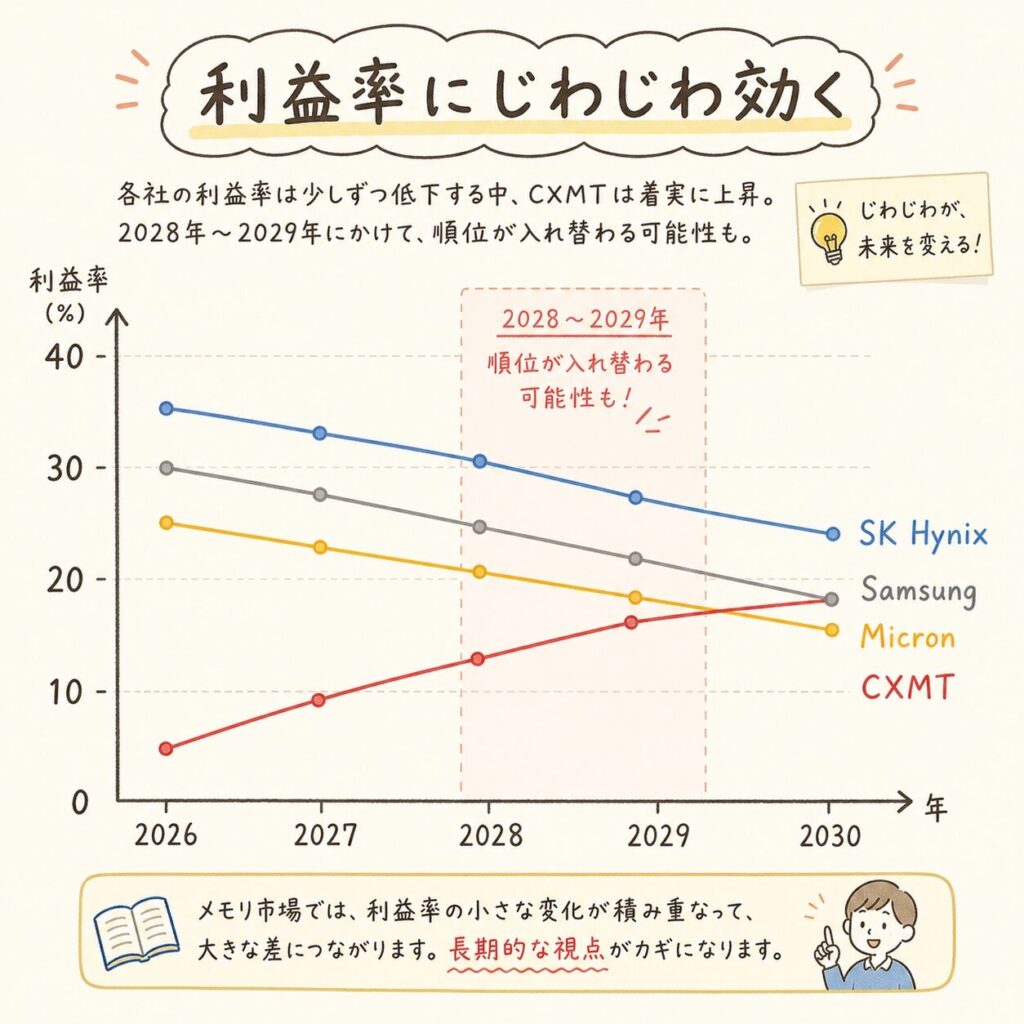

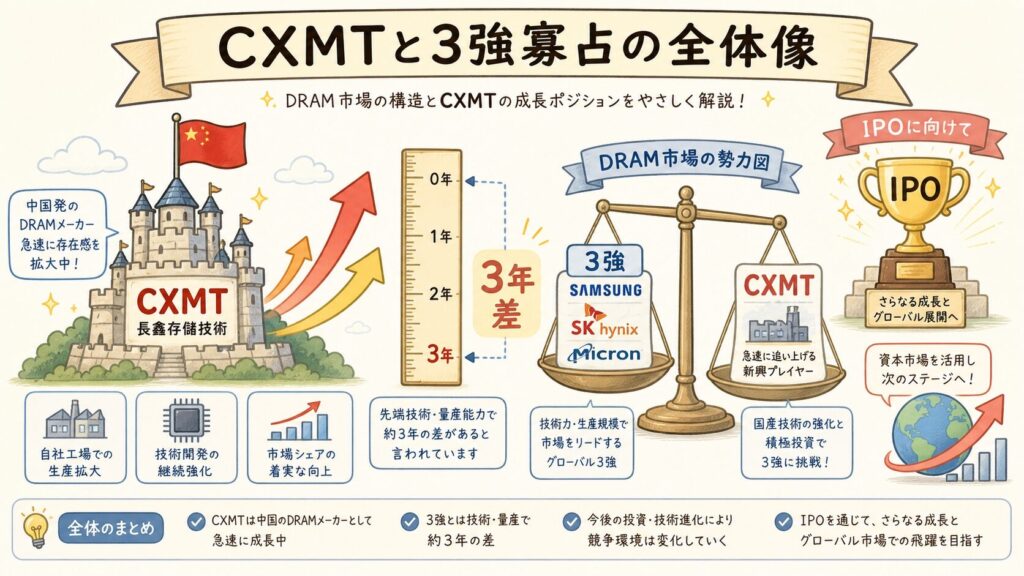

CXMT(長鑫存儲、ChangXin Memory Technologies)は中国最大のDRAMメーカーで、2024年にHBM2の量産を開始、2026年にはHBM3の本格量産を計画しています。3強(SK Hynix・Samsung・Micron)との技術格差は約3年──ただし、米国制裁の影響を受けながらも国内市場(Huawei等)向けに着実に進化中。同社は2026年に420億〜1,000億ドル規模のIPOを準備中で、DRAM世界シェアの約10%相当の生産能力を確保しつつあります(TrendForce 2025年1月調査)。短期的に3強寡占を崩すには至りませんが、「低価格DRAM・低位HBM」市場で価格競争を激化させるのは確実。投資家にとっては、SK Hynix・Samsungの利益率にじわじわ効く構造変化として注視すべきテーマです。

CXMTとは?──「中国DRAM最大手」の正体を30秒で

🏭 国家の威信をかけた「中国版DRAM企業」

CXMT(Changxin Memory Technologies、中国名:長鑫存儲技術有限公司)は、安徽省合肥市に本拠を置く中国最大のDRAMメーカーです。2016年に設立され、わずか10年足らずで世界のDRAM市場シェア約10%相当の生産能力を持つまでに成長しました。

| 正式名称 | 長鑫存儲技術有限公司(ChangXin Memory Technologies) |

| 設立 | 2016年 |

| 本拠地 | 中国 安徽省 合肥市 |

| 事業内容 | DRAM・HBMの設計・製造 |

| 上場ステータス | 非上場(2026年初頭にSTAR Market上場準備中) |

| 想定IPO規模 | 420億〜1,000億ドル規模(業界推定) |

🌍 世界のDRAM市場での位置づけ

DRAM世界市場は長年、SK Hynix・Samsung・Micronの3強がほぼ独占してきました。しかしCXMTの急成長で、この構図が崩れ始めています。

CXMTは生産能力ベースで約10%相当に達し、「第4の勢力」として急浮上中(TrendForce)

DRAM市場はこれまで「韓国2強+米国1強の御三家」が支配する閉じたクラブでした。CXMTは「遅れてやってきた中国の挑戦者」ですが、すでに門前で叩いている段階。3強が「中で勝ち負けを争う」のと、CXMTが「クラブの入口で殴り合っている」のは、まったく違う構造です。

CXMTがここまで成長できた3つの理由

わずか10年で世界シェア約10%に到達したCXMT。この急成長には3つの構造的な理由があります。

① 国家戦略の中核

「中国製造2025」で半導体国産化が国家目標に設定。CXMTは国家集成電路産業投資基金(大基金)から数百億元規模の資金支援を受け、政府主導で育成された。

② 巨大な国内需要

米国制裁でHBM調達が困難になったHuawei・Alibaba・Baidu等が国産DRAMを購入。「売れる相手」が国内に確保されているため、技術が未完成でも事業が回る。

③ 制裁の抜け道

米国の輸出規制は「先端ロジック」中心。DRAMの18nm以下が規制対象だが、CXMTは17nm相当ですれすれで運用。さらに韓国メーカー(ハンミ半導体等)からの装置調達ルートも確保。

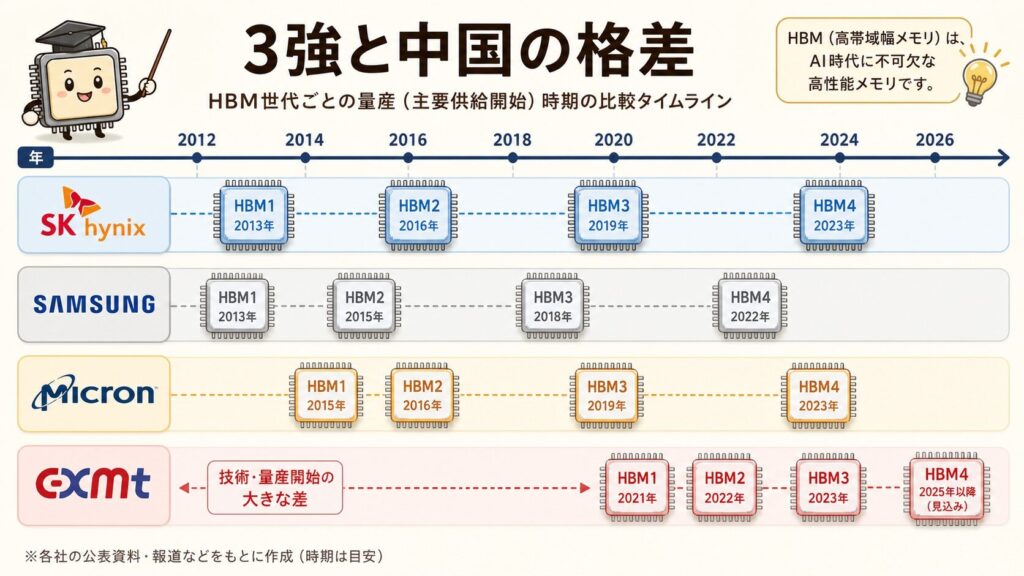

CXMTのHBM参入──「3年遅れ」の現実

📅 HBM参入タイムラインで見る「格差」

CXMTのHBM参入は、SK Hynixや Samsungより約3年遅れています。タイムラインで比較すると、その格差が一目でわかります。

SK Hynixと比較してCXMTはHBM3で約4年、HBM3Eで約2年以上の格差。ただし格差は徐々に縮小傾向。

📊 CXMTのHBM挑戦──現状を数字で

計画ウェーハ数

HBMの想定割合

2026年目標能力

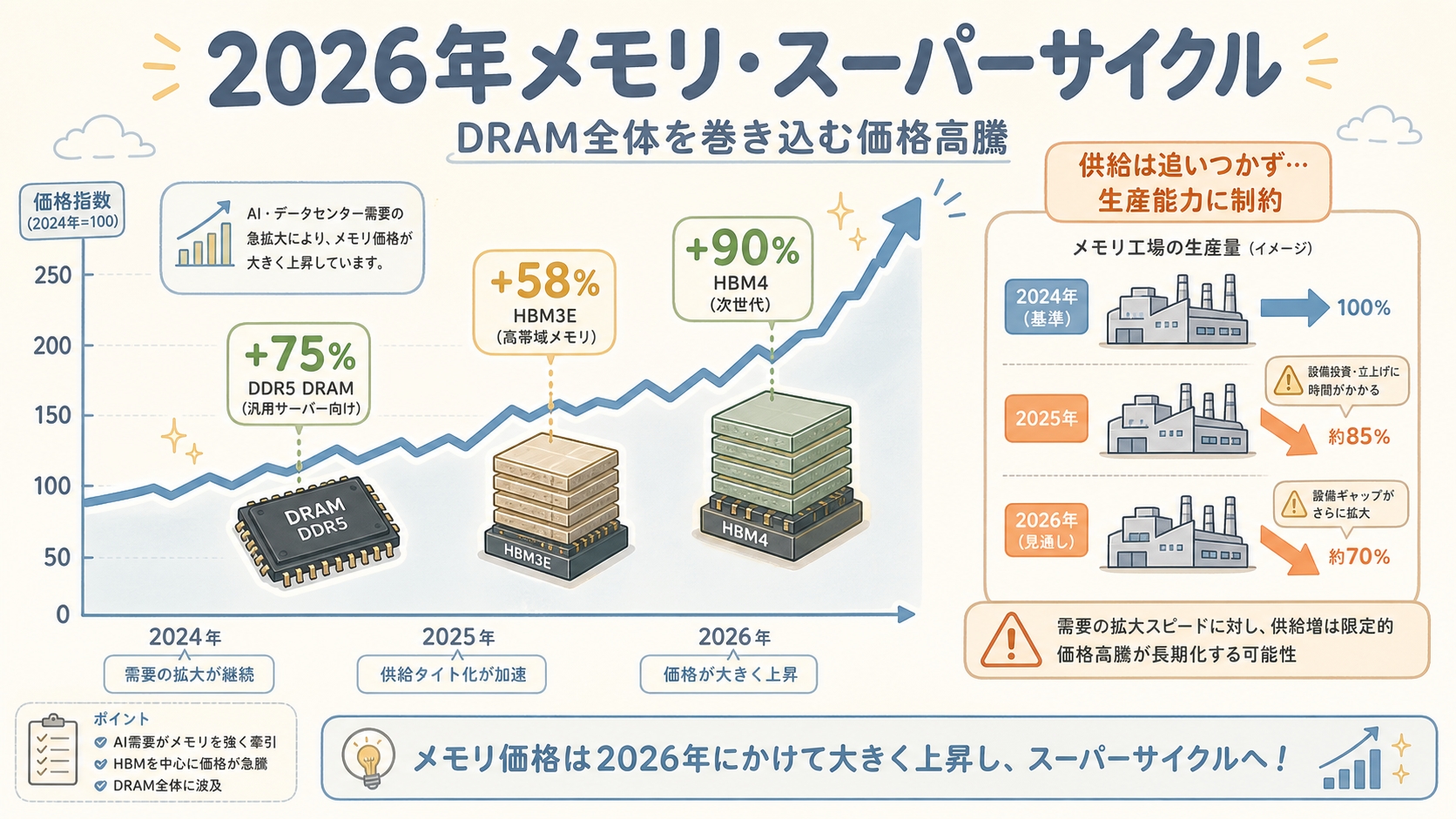

韓国メディアの報道によれば、CXMTは2026年までに月産6万枚(ウェーハ換算)をHBM3に割り当てる計画です。これは同社のDRAM総生産能力の約20%に相当します(出典:XenoSpectrum)。

ただし、最新の報道(2026年4月)では「HBM3の量産は2026年内には難しい可能性」も指摘されており、技術的なハードルが残っています(出典:DIGITIMES 2026年4月)。

CXMTのHBM2は「すでに量産中」と報じられていますが、これは主に中国国内向けで、NVIDIAのような世界市場では使われていません。HuaweiのAscend AIチップなど、中国国産AI半導体の構成要素として供給されているのが実態です。

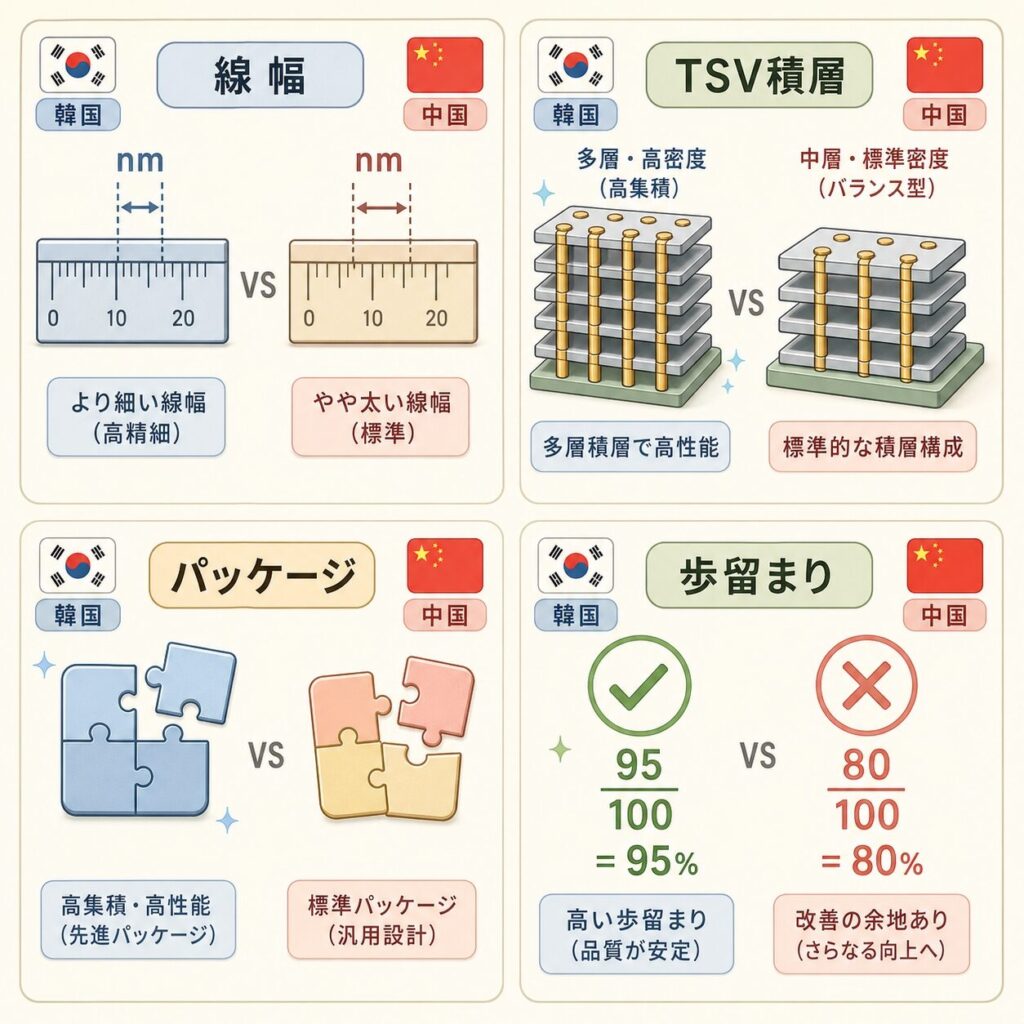

「3年の技術格差」の中身を分解する

「3年遅れ」と一言で言っても、その中身は4つの技術要素に分解できます。各要素でCXMTがどこまで追いついているかを整理しましょう。

| 技術要素 | SK Hynix(最先端) | CXMT(現状) | 格差 |

|---|---|---|---|

| DRAM線幅 | 10nm(1c世代) | 17nm(1y相当) | 2〜3世代差 |

| TSV技術 | 12層以上に対応 | 8層が中心 | 中程度の差 |

| パッケージ技術 | MR-MUF(独自) | MR-MUF採用予定 | 追いつきつつある |

| 歩留まり | 業界最高水準 | 大幅に劣る(推定) | 最大の課題 |

🔍 最大の課題は「歩留まり」と「採算性」

CXMTがHBMを「作れる」ことと、「採算が合う品質で量産できる」ことはまったく別の話です。最大の壁は歩留まり(良品率)です。

HBMは「8段重ねのケーキ」のようなものです。1段の生地(DRAMダイ)の歩留まりが90%なら、8段重ねた完成品の歩留まりは0.9の8乗=約43%。これがSK Hynixの言う「業界最高水準」レベル。CXMTは1段の歩留まりがまだ低いため、8段重ねると完成品が30%以下になっている可能性が指摘されています。

Mass Reflow-Molded Underfill。SK Hynixが開発したHBM専用の封止技術で、ダイ間の隙間に液状の樹脂を流し込んで一度に固める。従来のNCF(非導電性フィルム)方式より熱伝導性に優れ、HBMの放熱を改善する。CXMTもこの技術を採用する方針と報じられている。

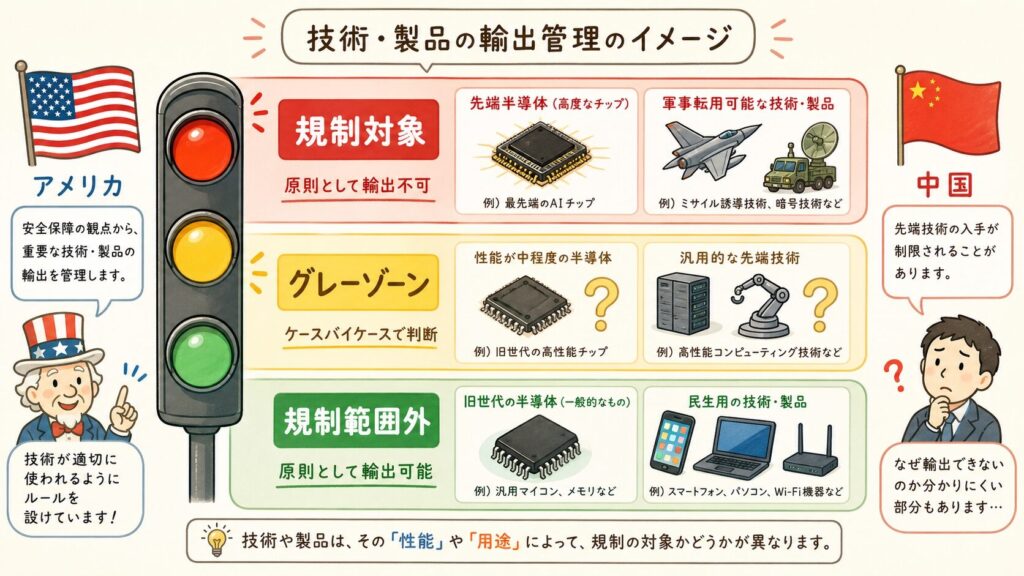

米国制裁とCXMT──「抜け道」のリアル

🚪 規制の網と、すり抜けるルート

米国は2022年10月以降、中国の半導体産業に対し厳しい輸出規制を導入してきました。しかしCXMTは、現時点でエンティティリスト(禁輸対象)には正式には追加されていません(2025〜2026年時点で検討中との報道あり)。

▸ Huaweiへの米国技術HBM販売

▸ DRAM 18nm以下の最先端製造装置(中国向け)

▸ NVIDIA H100/H200の中国向け輸出(H20等の規制版のみ可)

▸ CXMT自体(エンティティリスト追加検討中)

▸ 韓国メーカー経由の装置供給(ハンミ半導体のTCボンダー等)

▸ HBM2(旧世代)への規制範囲

▸ CXMTの中国国内向けDRAM販売

▸ 中国製装置(Naura、AMEC等)の使用

▸ 17nm相当のDRAM製造

🇰🇷 抜け道の核心:ハンミ半導体(HANMI)からの装置供給

CXMTのHBM参入を支える「裏の主役」は、韓国のハンミ半導体(042700.KQ)です。同社はHBM製造に不可欠なTCボンダー(熱圧着接合装置)で世界シェア首位を握っており、SK Hynixの主要装置サプライヤーでもあります。

2025年6月、ハンミ半導体がCXMTにTCボンダーを供給することが確認されました(業界報道)。これはSK Hynix一極依存からの多様化戦略とも、韓国企業が中国市場での収益機会を取りに来ているとも解釈できます。

ハンミ半導体(042700.KQ)はSK Hynix・CXMT両方への装置供給で「中国HBM参入の最大の受益者」になりうるポジション。CXMTのIPOで装置発注が加速すれば、ハンミ半導体の業績にも直接効きます。

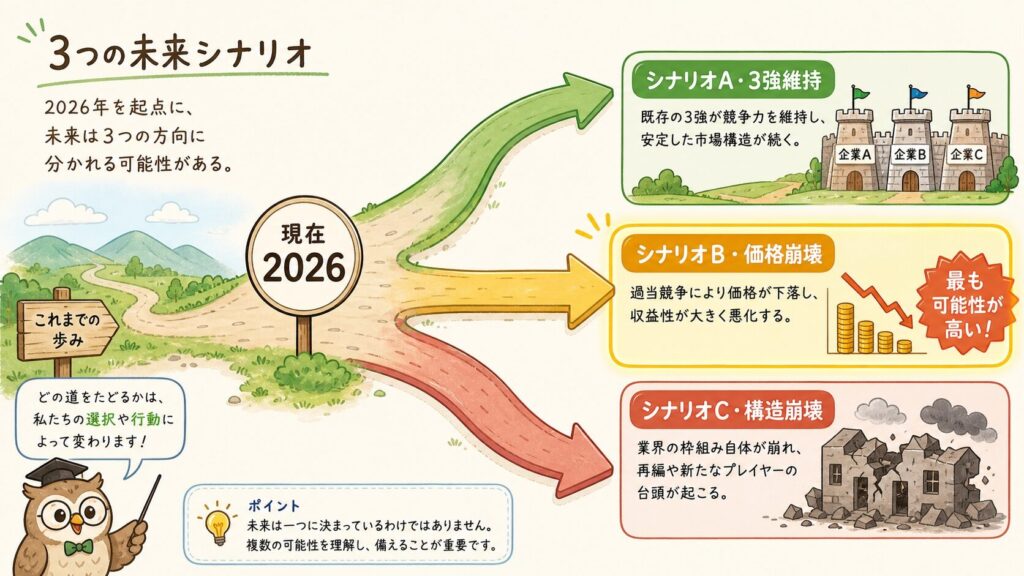

“3強寡占”はいつまで続くのか──3つのシナリオ

読者が最も知りたいのは「結局、SK Hynixの優位は崩れるのか?」だと思います。3つのシナリオで整理しましょう。

シナリオA:3強寡占維持

確率:高(〜2028年)

CXMTのHBM3量産が遅延し、HBM4以降は技術差で追いつけない。NVIDIAは引き続きSK Hynix・Samsung・Micronから調達。3強の利益率は維持される。

シナリオB:低位HBM価格崩壊

確率:中(2027〜2029年)

CXMTのHBM2/HBM3が中国市場を満たし、3強の汎用DRAM・HBM3製品の価格圧力が増大。利益率が低下するが、最先端HBM(HBM4以上)は3強寡占を維持。

シナリオC:寡占構造崩壊

確率:低(2030年以降)

CXMTがHBM4を国内独自エコシステム(Huawei Ascend等)で量産化。中国市場の需要を完全国産化し、3強の中国向け売上が消失。世界市場でも価格競争で利益率が大幅悪化。

🎯 現実解:「シナリオB」が最も起きやすい

複数の業界レポートを統合すると、最も可能性が高いのはシナリオB(低位HBM価格崩壊)です。理由は3つです。

HBM4以上は技術ハードルが急上昇。ハイブリッドボンディングや12層積層は、CXMTが短期間で追いつけるレベルではない。最先端HBMは引き続き3強の独占領域。

中国の国内市場は十分に大きい。Huawei、Alibaba、Baiduだけで世界AIサーバー需要の20%超。CXMTはこの「囲い込まれた市場」で量産経験を積みつつ、3強の汎用DRAM・低位HBM事業を侵食。

米国制裁の二面性。制裁はCXMTの最先端アクセスを遅らせる一方で、中国国内市場を3強から切り離す。結果として「世界の二分化」が進み、3強は西側市場、CXMTは中国市場、という棲み分けが定着する可能性が高い。

「3強寡占の崩壊」は近い将来には起きない。しかし「3強の利益率がじわじわ削られる」シナリオは十分に現実的。投資家にとっては「SK Hynixを買えば永遠に儲かる」という単純な構図ではなくなりつつあります。

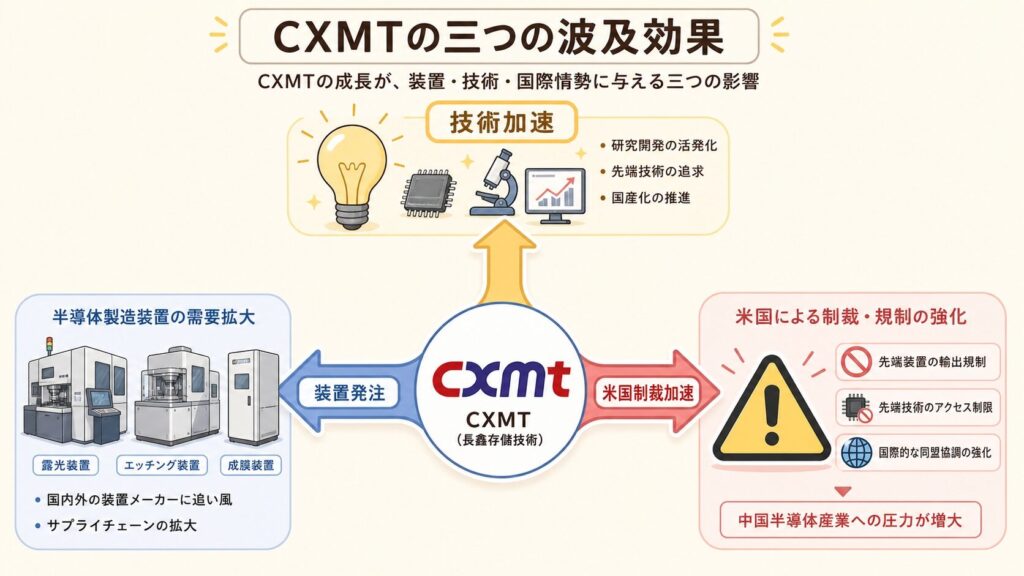

CXMT IPO 2026──投資家が注目すべき波及効果

💰 420億〜1,000億ドルのIPOが意味するもの

CXMTは2026年初頭に上海科創板(STAR Market)でのIPOを準備中で、想定評価額は420億〜1,000億ドルと報じられています(出典:Tom’s Hardware)。IPO調達資金の約43億ドルが技術アップグレードとR&Dに投資される計画です。

調達資金でHBM製造装置の発注が急増。ハンミ半導体・Beyond Semiconductor等の韓国装置メーカー、Naura等の中国装置メーカーに恩恵。

技術キャッチアップ速度が上がる。HBM3の量産時期が前倒しになる可能性。「3年遅れ」が「2年遅れ」に縮小する潜在性。

IPO成功は中国政府にとって「半導体国産化の象徴」。一方、米国にとっては「警戒のトリガー」。エンティティリスト追加・追加制裁の可能性が高まる。

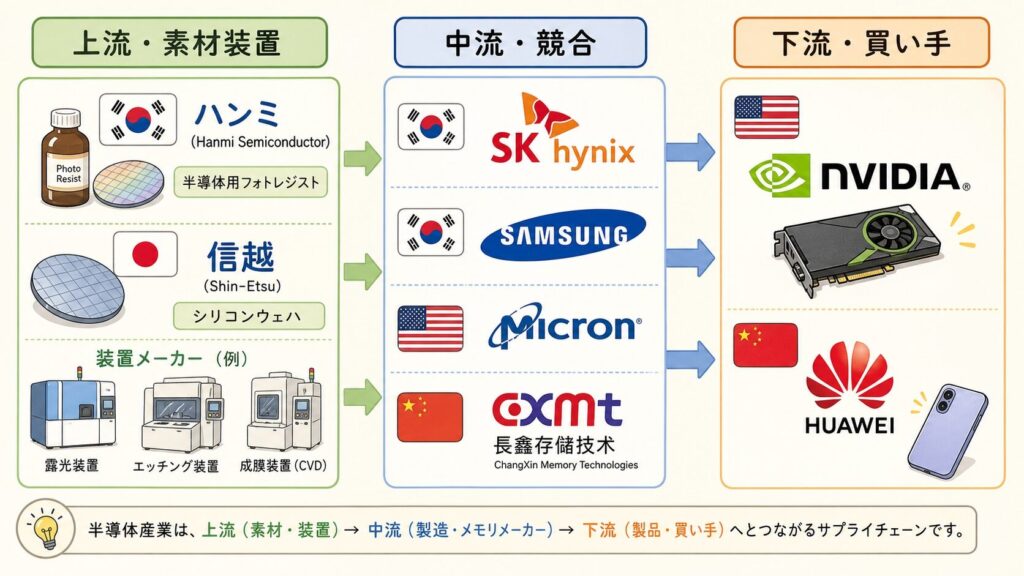

💼 CXMT関連で注目すべき銘柄

CXMTの動きは、世界の半導体サプライチェーン全体に波及します。3層に分けて整理しましょう。

上流:素材・装置

- ハンミ半導体(042700.KQ):TCボンダー首位・CXMT供給確認

- 信越化学(4063):シリコンウェーハ世界首位

- SUMCO(3436):シリコンウェーハ世界2位

- Naura(中国):エッチング装置・国産化加速

中流:競合・直接影響

- SK Hynix(000660.KS):HBM首位・利益率に圧力

- Samsung Electronics(005930.KS):HBM追撃中・直接競合

- Micron(MU):米国唯一・規制環境変化のインパクト大

- CXMT(非上場):本記事の主役

下流:影響を受ける買い手

- NVIDIA(NVDA):HBM調達戦略への影響

- Huawei(非上場):CXMT最大顧客

- TSMC(TSM):CoWoS需要・中国向け規制の影響

本記事は投資推奨ではありません。CXMT関連のテーマは地政学リスクが大きいため、エンティティリスト追加・米中合意の動きで急変する可能性があります。投資判断はご自身の責任で。

あなたにとっての意味──投資家・学生・技術者の視点

CXMTは「SK Hynix一強の構造」を揺さぶる最大のワイルドカードです。SK Hynix・Samsung・Micronを保有する場合、2026〜2028年にかけて利益率が圧迫される可能性を織り込むべき。一方、ハンミ半導体(042700.KQ)など装置メーカーは両陣営から発注を受けて恩恵を受ける構造。「直接競合」だけでなく「装置・素材の上流」に視野を広げるのがCXMT時代の投資戦略です。

CXMTのような中国メモリ企業の急成長は、半導体産業の「地政学化」を象徴しています。半導体エンジニアを目指す場合、純粋な技術力だけでなく、地政学・サプライチェーン・国際法の知識が必須になりつつあります。中国市場での競争激化は、日本企業(信越化学、SUMCO、東京エレクトロン等)にとって「中国向けと西側向けの二重戦略」を意味し、新しいキャリア機会を生んでいます。

CXMTの追い上げは、半導体製造の「技術ノウハウの価値」を再確認させます。SK Hynixの優位はDRAM線幅だけでなく、歩留まり・パッケージング・量産経験の総合力です。同じ装置を買っても、同じ性能のHBMは作れない。これは日本の素材メーカー(レゾナック、信越化学等)の「ノウハウの厚み」が産業競争力の源泉である理由でもあります。

よくある誤解を整理する

| ❌ よくある誤解 | ✅ 実際はこう |

|---|---|

| 「CXMTがHBM作るなら、SK Hynixは終わり」 | 技術格差は約3年あり、最先端HBM(HBM4以上)は3強寡占を維持。影響を受けるのは低位HBM・汎用DRAM市場。 |

| 「米国制裁があるからCXMTは成功しない」 | CXMT自体はエンティティリスト未追加(検討中)。韓国経由の装置調達で技術蓄積中。中国国内市場だけで十分大きい。 |

| 「CXMT=低品質・安かろう悪かろう」 | 2024年からHBM2の量産を開始。世界最先端ではないが、中国国内のAIサーバー需要には十分対応。Huawei Ascendの主要部品。 |

| 「CXMTのIPOは中国国内だけの話」 | IPO調達資金は世界の装置メーカー(ハンミ・信越・SUMCO等)への発注に直結。グローバルサプライチェーンに波及。 |

まとめ:CXMTと3強寡占の全体像

① CXMTとは:中国最大のDRAMメーカー。安徽省合肥市本拠、2016年設立、国家戦略で急成長。

② HBM参入状況:HBM2は2024年量産済み(中国国内向け)。HBM3は2026年量産計画(やや遅延の可能性)。

③ 技術格差:SK Hynixと比較して約3年遅れ。最大の課題は歩留まり。

④ 制裁対応:エンティティリスト未追加(検討中)。ハンミ半導体からのTCボンダー調達などで技術蓄積中。

⑤ 3強寡占の行方:短期的には維持(〜2028年)。中期的には低位HBM価格圧力で利益率に影響。長期的に世界市場の二分化が進む。

⑥ IPO 2026:420億〜1,000億ドル規模。装置メーカー・素材メーカーに大きな波及効果。

❓ よくある質問(FAQ)

📚 次に読むべき記事

CXMTが挑戦する「3強寡占」の中身を、3社の戦略・シェア・技術から構造で理解する基幹記事。

HBMそのものの仕組み・世代進化・市場構造を理解するためのピラー記事。

CXMTが追いつけない最先端HBM4の技術詳細と、3強の戦略の違い。

CXMT・SK Hynix両陣営に装置を供給する、最大の受益者の構造を解説。

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。AI半導体×投資の構造を一緒に学んでいきましょう。

コメント