「NVIDIAが時価総額世界一になった」「AI半導体で日本企業が稼いでいる」──そんなニュースを見るたびに、こんなふうに感じていませんか?

- NVIDIA・TSMC・SK Hynixの関係性が、なんとなくしかわからない

- 「AI半導体の関連銘柄」を調べても、企業名がバラバラに出てきて全体像が見えない

- 日本企業(信越化学・ディスコ・レゾナックなど)がどこで稼いでいるのか、つながりが理解できない

- 投資や就活で「次に伸びる企業」を構造で判断したい

- 1記事で「AI半導体産業の全体地図」を手に入れたい

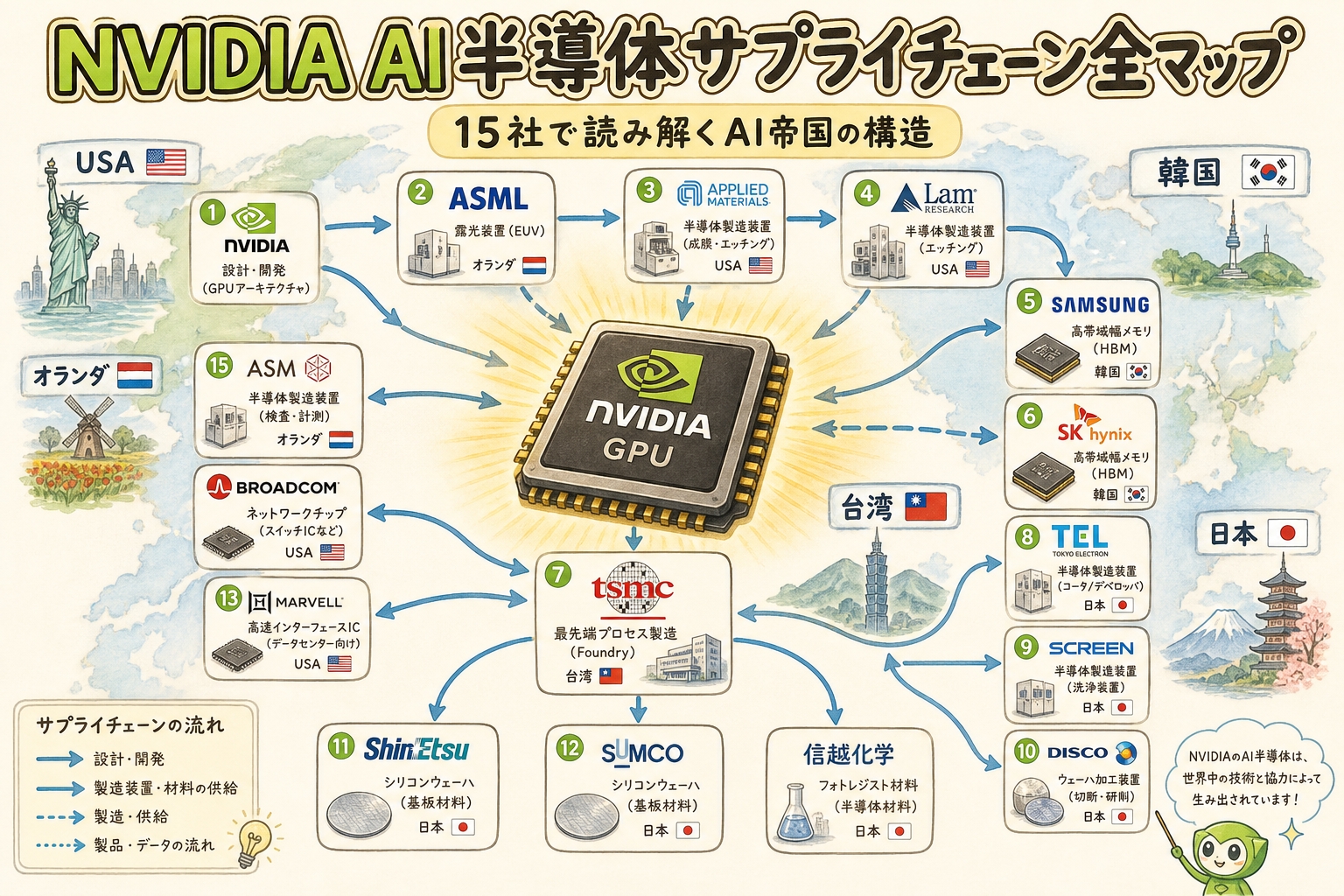

- NVIDIA AI半導体を支える15社の役割と関係性を1枚の地図で理解

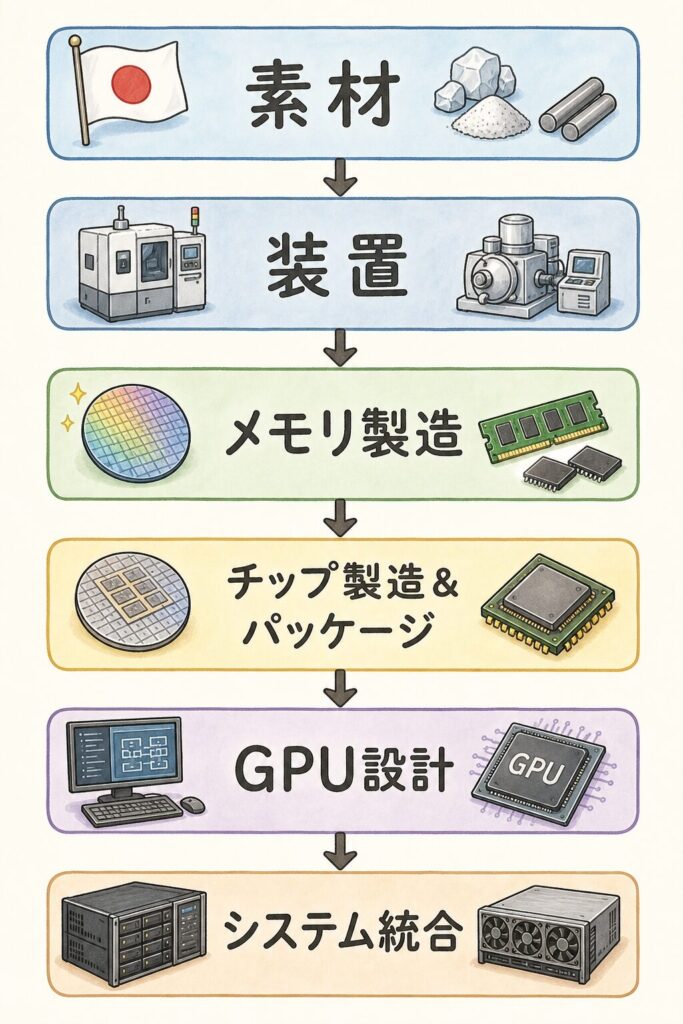

- サプライチェーンを「素材→装置→製造→パッケージ→GPU→システム」の6階層で整理

- 日本企業7社(信越化学・ディスコ・アドバンテストなど)の「世界で握っている領域」

- NVIDIAが90%超のシェアを取れている構造的な理由

- 2026年のボトルネック(CoWoS生産能力・HBM供給)が、関連銘柄の業績に与える影響

- 投資家・学生・技術者それぞれにとっての次の一手

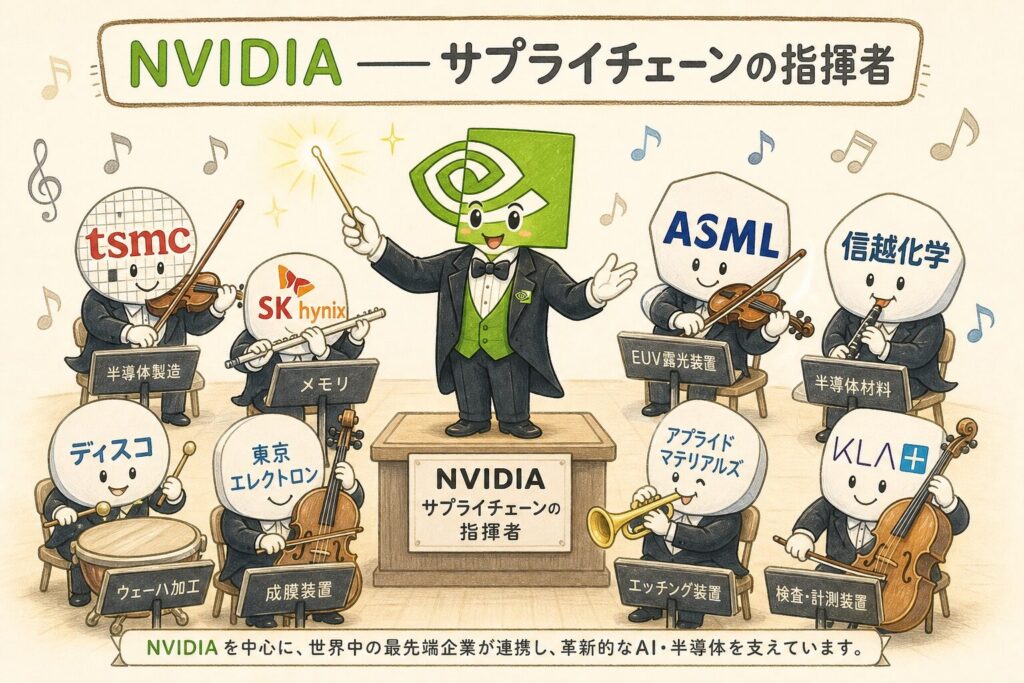

NVIDIAは「ファブレス(設計専業)」企業であり、AI GPUを自社では1枚も製造していません。ASML(露光装置)→ 信越化学/SUMCO(ウェーハ)→ 東京エレクトロン/ディスコ(製造装置)→ TSMC(チップ製造)→ SK Hynix/Samsung/Micron(HBM)→ TSMC CoWoS(パッケージ)→ NVIDIA(設計)→ サーバーOEM(システム)という、世界中の15社以上が連鎖する巨大な分業体制で初めてAI GPUが完成します。NVIDIAがAI GPU市場で約90〜92%のシェアを握れている理由は、技術力だけでなく、この「サプライチェーンの最上位を押さえている」構造そのものにあります。そして驚くべきは、この産業の「見えない急所」を日本企業7社が握っていること──信越化学(4063)のシリコンウェーハ、ディスコ(6146)のダイシング、レーザーテック(6920)のEUVマスク検査、アドバンテスト(6857)のテスター、レゾナック(4004)のCMPスラリー、イビデン(4062)のABF基板、味の素(2802)のABFフィルムまで。「NVIDIA一強」の裏に、日本の精密技術が深く埋め込まれています。

この記事は、AIインフラLabの「玄関」となるハブ記事です。読み終えたあと、あなたは AI半導体ニュースを構造で読み解く「地図」を手に入れています。各セクションには既存の深掘り記事への導線を張っていますので、気になるトピックは記事内リンクから掘り下げてください。

- まず衝撃の事実──NVIDIAは「AI GPUを1枚も作っていない」

- 全体マップ──NVIDIA AI半導体サプライチェーン6階層

- 第1層 ── 素材:すべての出発点「シリコンウェーハ」と「化学材料」

- 第2層 ── 装置:ASMLとオランダの「1社独占」が世界を握る

- 第3層 ── メモリ製造:「HBM」を作れる世界3社の競争

- 第4層 ── チップ製造&パッケージ:TSMCが「2つの独占」を持つ理由

- 第5・6層 ── NVIDIAの「司令塔ポジション」とサーバーOEM

- 【保存版】NVIDIA AI半導体 関連15社 一覧表

- 2026年のボトルネック──「どこが詰まると業績にどう響くか」

- あなたにとっての意味──投資家・学生・技術者の視点

- よくある誤解を整理する

- まとめ:NVIDIA AI半導体サプライチェーンの全体像

- ❓ よくある質問(FAQ)

まず衝撃の事実──NVIDIAは「AI GPUを1枚も作っていない」

🏭 ファブレス企業=「工場を持たない設計専業」

多くの方が驚かれるのですが、世界で最も有名なAI半導体企業NVIDIA(NVDA)は、自社で半導体を1枚も製造していません。NVIDIAは「ファブレス(fabless)」と呼ばれる、設計だけを行う企業です。

「fabrication(製造工場)」を「-less(持たない)」企業のこと。半導体の回路設計のみを行い、製造は外部のファウンドリ(TSMC等)に委託する。NVIDIA、AMD、Apple、Qualcomm、Broadcomがファブレスの代表例。

NVIDIAは「世界最高峰のレシピを持つ星付きシェフ」です。料理(GPU)の味は神がかっていますが、厨房(工場)も食材も自分では持っていません。シェフが書いた精密なレシピを、世界一の調理場(TSMC)が、世界一の食材(信越化学のシリコンウェーハ、SK HynixのHBM、レゾナックのCMPスラリー等)を使って、寸分の狂いなく実現する──これがAI半導体産業の本当の姿です。

📊 数字で見る「NVIDIA一強」の現実

出典:シェアは Carbon Credits 2025年調査、ファブレス情報は NVIDIA IR資料より構成

ではNVIDIAは何をやっているのか。答えは「サプライチェーンの司令塔」です。GPUの設計図(アーキテクチャ)を描き、世界中のサプライヤーから最高の素材・装置・チップ・パッケージを集め、最終製品として組み上げる「指揮者」の役割を担っています。

そしてここからが本記事の核心──NVIDIAを支える15社の役割と関係性を、サプライチェーンの上流から下流まで一気に整理していきます。

全体マップ──NVIDIA AI半導体サプライチェーン6階層

まず1枚の地図で全体像を見ましょう。AI GPU 1枚が完成するまでに、上流(素材)から下流(システム統合)まで6つの階層を通過します。各階層に世界トップクラスの企業がいて、どこか1つでも止まればAI半導体は供給できなくなる構造です。

レゾナック(4004):CMPスラリー世界首位 味の素(2802):ABFフィルム独占

ディスコ(6146):ダイシング独占 アドバンテスト(6857):テスター世界首位 レーザーテック(6920):EUVマスク検査独占

Micron(MU):唯一の米国勢

イビデン(4062):ABF基板世界首位級

この6階層を、どこか1つでも止まればAI GPUは作れない。だからすべてのプレイヤーが「ボトルネック」になり得る。

第1層 ── 素材:すべての出発点「シリコンウェーハ」と「化学材料」

🧪 ここで日本企業4社が世界の急所を握っている

AI半導体の出発点は、シリコンウェーハ──直径300mmの円盤状の「半導体の素材」です。このウェーハの上に微細な回路が形成され、GPUダイになります。

シリコンウェーハの世界市場は、日本企業2社で約60%超を占めています。信越化学(4063)が世界首位、SUMCO(3436)が世界2位。NVIDIA・TSMC・SK Hynixのすべてが、この2社のウェーハを使っているのです。

信越化学工業(4063)

300mmウェーハで世界シェア約30%。NVIDIA向けGPUダイの基板の出発点。塩ビ事業も世界トップ。

SUMCO(3436)

300mmウェーハで信越に次ぐ世界2位。「信越+SUMCOで世界の60%超」が日本の強みの象徴。

レゾナック(4004)

ウェーハ研磨に使うCMPスラリーで世界首位。半導体製造プロセスの「目に見えない急所」を握る。

味の素(2802)

「味の素ビルドアップフィルム」がパッケージ基板の絶縁層に必須。あの調味料メーカーがAI半導体の急所を握る。

Chemical Mechanical Polishing(化学機械研磨)に使う研磨液。ウェーハ表面をナノレベルで平坦化するために必須。レゾナック(旧・昭和電工マテリアルズ)が世界首位。

確かに「日本の半導体メーカー」(製造)は衰退しました。しかし「日本の半導体素材メーカー」は今も世界の急所を握っています。NVIDIAがどれだけ高性能なGPUを設計しても、信越化学のウェーハ・レゾナックのスラリー・味の素のABFがなければ製造できない──これが「日本の半導体強さ」の本当の構造です。

第2層 ── 装置:ASMLとオランダの「1社独占」が世界を握る

🔧 半導体製造装置──各工程で1〜3社が独占する世界

シリコンウェーハの上に微細な回路を描くには、半導体製造装置が必要です。この領域は「各工程で1〜3社の独占」が常識の世界。中でも最も有名なのが、オランダのASML(ASML)が独占するEUV露光装置です。

ASMLのEUV露光装置は「世界に1つしかない超精密プリンター」です。1台約2億ドル(300億円超)、製造に2年以上、年間生産わずか50台以下。TSMCがどれだけ最先端GPUを作りたくても、ASMLからEUV装置を買えなければ何もできません。「ASMLが世界の半導体産業のスピードを決める」と言われる所以です。

🇯🇵 装置領域でも日本企業が4社「世界首位」

| 企業 | 領域 | 世界での地位 |

|---|---|---|

| ASML(ASML)🇳🇱 | EUV露光装置 | 独占(100%) |

| 東京エレクトロン(8035)🇯🇵 | 成膜・エッチング・コーター | 世界2位(多くで首位) |

| ディスコ(6146)🇯🇵 | ダイシング・研削装置 | 事実上独占 |

| アドバンテスト(6857)🇯🇵 | テスター(半導体検査) | 世界首位 |

| レーザーテック(6920)🇯🇵 | EUVマスク検査装置 | 独占 |

| Applied Materials(AMAT)🇺🇸 | 成膜・CVD・PVD | 世界1〜2位 |

米国西部開拓時代、金鉱で一番儲けたのは「金を掘った人」ではなく「つるはし(ピック)とシャベルを売った人」でした。AI半導体も同じ構造です。NVIDIAが「金鉱」なら、ASML・東京エレクトロン・ディスコ・アドバンテスト・レーザーテックは「つるはしとシャベル」。AI需要が増えれば、これらの装置メーカーには「誰が勝つかに関係なく、AI半導体が作られる限り需要が増え続ける」という構造的な追い風があります。

関連記事は順次公開予定です。最新情報はXアカウントでお知らせします。

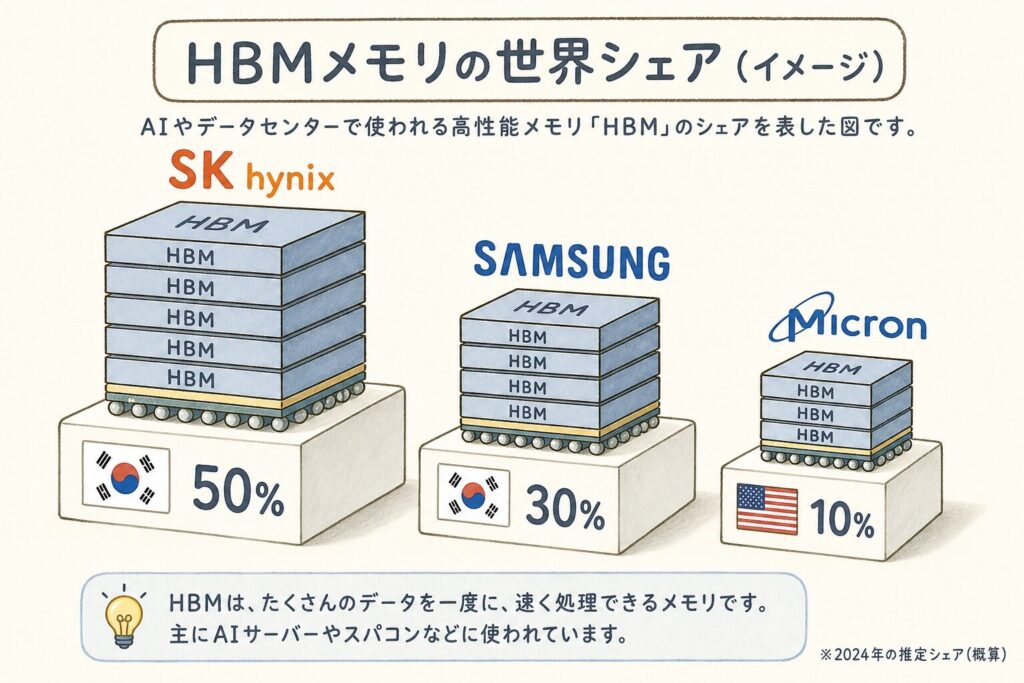

第3層 ── メモリ製造:「HBM」を作れる世界3社の競争

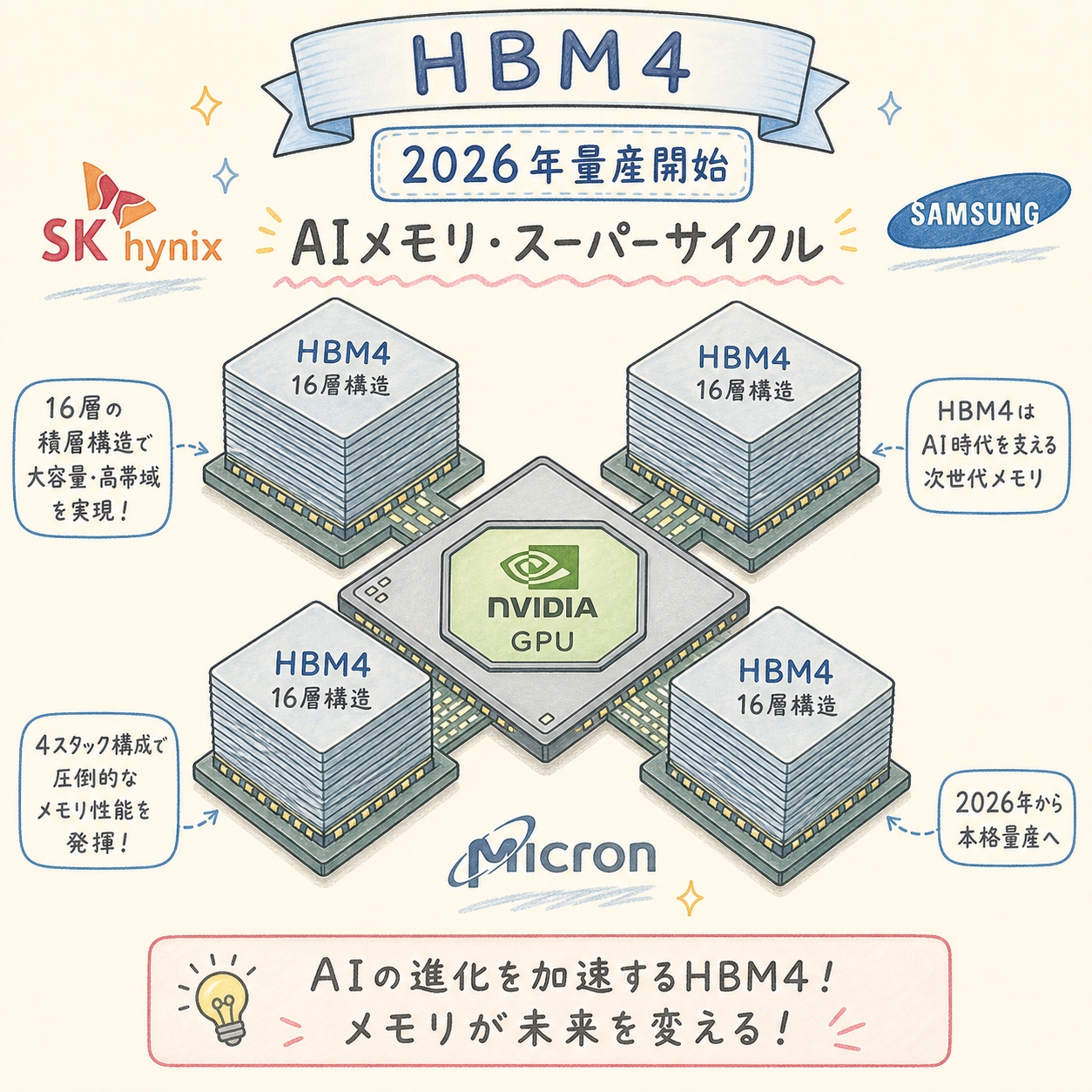

💾 AI GPUの「燃料タンク」を握る御三家

AI GPUは、演算能力(GPUダイ)だけでなく、データを高速供給するHBM(高帯域幅メモリ)がなければ動きません。NVIDIA H100には5スタック、H200には6スタック、最新のB200には8スタックものHBMが搭載されています。

このHBMを量産できるのは、世界でわずか3社──SK Hynix・Samsung・Micronだけです。

SK Hynix(000660.KS)

- HBM3Eで先行供給

- NVIDIA H200/B200/GB300の主要供給者

- 歩留まり業界最高水準

- HBM4でも主導権維持の見通し

Samsung(005930.KS)

- 世界最大の半導体メーカー

- HBM4でNVIDIA認定取得を発表

- 歩留まり改善が課題

- HBM4世代で巻き返し狙う

Micron(MU)

- 唯一の米国勢

- NVIDIA H200認定取得済み

- CHIPS法支援で米国内増産

- 地政学的優位を活用

出典:HBMシェアは SK Hynix・Samsung・Micron徹底比較記事 および TrendForce 2024年Q4調査を参考に構成

HBMは①TSV(貫通シリコンビア)を持つ先端製造ライン、②積層精度を保つ超精密実装技術、③GPUメーカーとの共同設計体制、の3点を同時に備えないと量産できません。この3つを揃えた企業が世界に3社しかない構造が、HBMの高単価と慢性的な供給逼迫を生んでいます。

📖 【図解】SK Hynix・Samsung・Micronを比較|HBM市場シェアと戦略 →

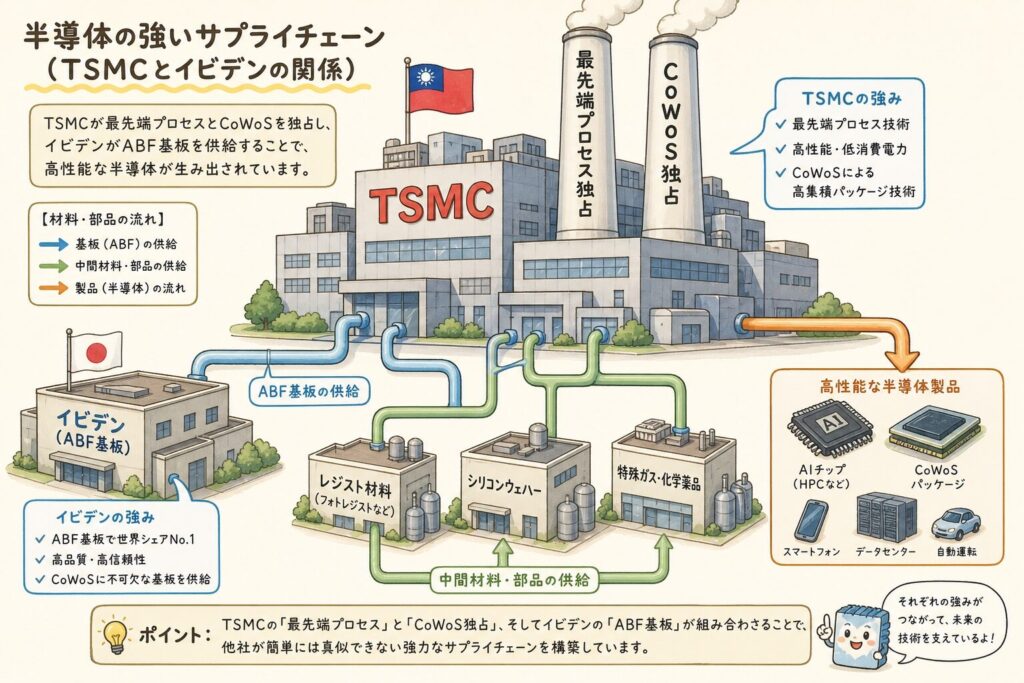

第4層 ── チップ製造&パッケージ:TSMCが「2つの独占」を持つ理由

🏭 TSMC ── AI半導体産業の「真のボトルネック」

NVIDIAのGPUは、すべてTSMC(台湾積体電路製造、2330.TW / TSM)で製造されています。TSMCはAI半導体産業で2つの独占を持っています。

独占①:最先端プロセス製造

3nm・4nm・5nmなどの最先端プロセスで実質的に独占。H100は4nm、B200は4NPプロセスで製造。Intel・Samsungも追従しているが、性能と歩留まりで大きな差。

独占②:CoWoSパッケージング

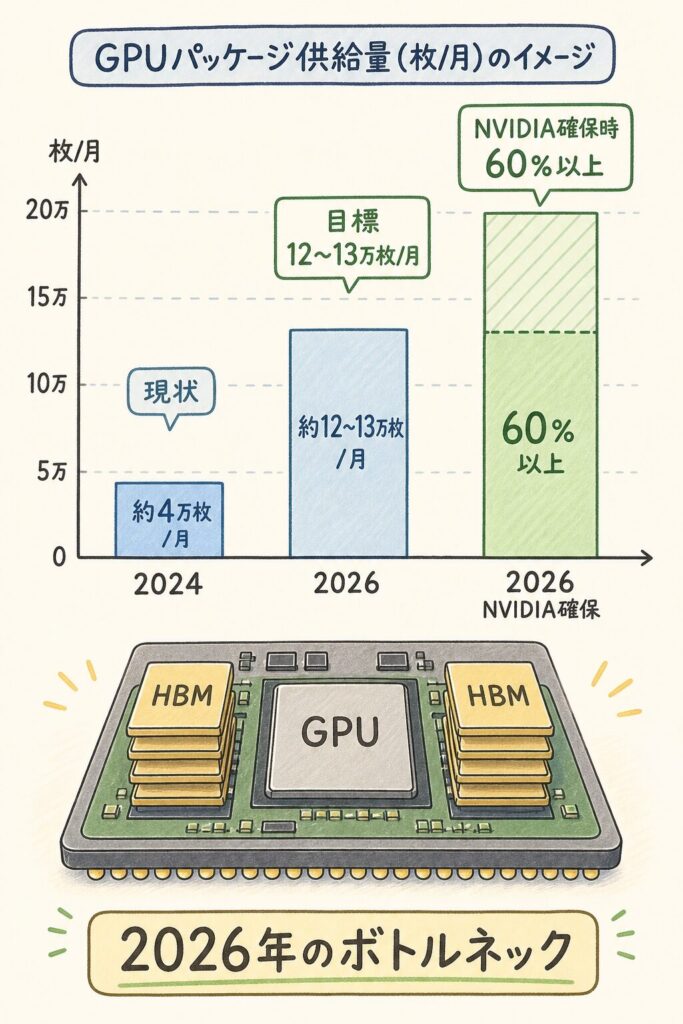

GPUダイとHBMを1パッケージに統合する技術。AI GPUの製造で事実上の世界標準。CoWoSの生産能力がそのままAI GPUの出荷数を決める「最大のボトルネック」。

TSMCが開発した先端パッケージ技術。GPUダイとHBMをシリコンインターポーザー上に横並びに配置し、超高密度配線で接続する。NVIDIA H100/H200/B200はすべてCoWoSで製造されており、CoWoS生産能力がAI半導体供給の蛇口を握る。

📊 CoWoS生産能力 ── 2026年のボトルネック構造

月産能力目標

CoWoS生産能力

CoWoS需要見通し

出典:DIGITIMES 2025年12月、Morgan Stanleyレポート

違います。最大のボトルネックはCoWoSパッケージングの生産能力です。GPUダイは作れている。HBMも作られている。しかし両者を1つのパッケージに統合するCoWoSが追いつかない──これが「AI GPUが買えない」本当の理由です。

🇯🇵 ABF基板 ── パッケージの「土台」を握る日本企業

CoWoSパッケージの最下層には、ABF基板と呼ばれる高性能パッケージ基板が必要です。この領域でも日本企業が世界の急所を握っています。

イビデン(4062)

ABF基板で世界トップクラスのシェア。NVIDIA・Intel・AMDのCPU/GPUパッケージに採用。岐阜県大垣市の本社工場が「AI半導体の隠れた急所」。

味の素(2802)

ABF(Ajinomoto Build-up Film)を事実上独占。あの調味料の会社が、AI半導体のパッケージに必須の絶縁フィルムを世界で唯一作っている。

第5・6層 ── NVIDIAの「司令塔ポジション」とサーバーOEM

🎯 NVIDIA ── サプライチェーン全体を「指揮する」立場

ここまで5階層を見てきましたが、なぜNVIDIA(NVDA)が時価総額4兆ドル超で世界一になれたのか。答えは「サプライチェーン全体の司令塔ポジション」を取ったからです。

NVIDIAが持っている3つの強み:

GPUアーキテクチャ設計──Hopper(H100)、Blackwell(B200)、Vera Rubin(次世代)と継続的に世代更新。競合の追従を許さない。

CUDAソフトウェアエコシステム──20年以上かけて構築した開発環境。AIエンジニアの大半がCUDA前提でコードを書いており、競合GPUへの乗り換えコストが圧倒的に高い。

サプライチェーン支配力──TSMC CoWoSの60%超、SK Hynix HBMの大半を確保。「次世代GPUに必要なリソースを真っ先に押さえる」契約力。

NVIDIAは2026年に40億ドル超をAIエコシステムへの投資にコミット(出典:Digital Today)。サプライヤーへの先行投資、AIスタートアップへの出資、クラウド事業者との独占契約──「GPU設計だけの会社」から「AI産業全体を握る帝国」に進化しつつあります。

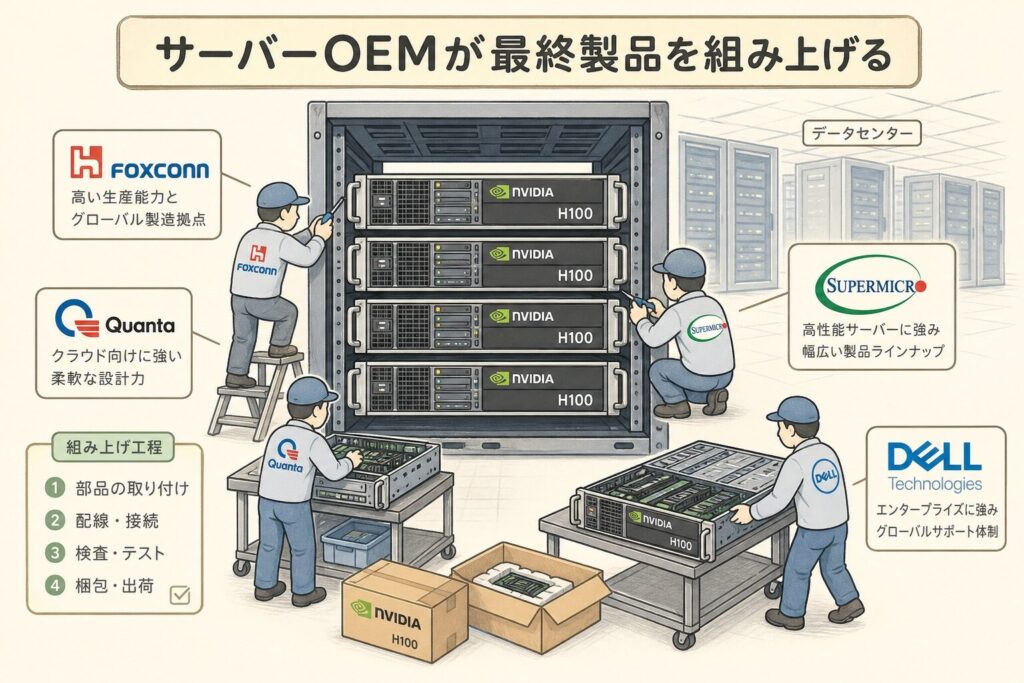

🏢 第6層:サーバーOEM ── GPUを「製品」にする最終工程

完成したGPUは、サーバーOEM企業によってAIサーバーに組み上げられます。NVIDIA DGX H100/B200のような完成品から、ハイパースケーラー(Google・AWS・Microsoft)向けのカスタムサーバーまで、多様な形態で出荷されます。

| 企業 | 本拠地 | 役割 |

|---|---|---|

| Foxconn(鴻海精密) | 🇹🇼 台湾 | AIサーバー製造世界首位 |

| Quanta Computer | 🇹🇼 台湾 | ハイパースケーラー向けODM |

| Supermicro(SMCI) | 🇺🇸 米国 | 高性能GPUサーバーで急成長 |

| Dell Technologies(DELL) | 🇺🇸 米国 | エンタープライズ向け統合サーバー |

📖 【完全図解】GPUサーバーとは?AIサーバーとの違いを初心者向けにやさしく解説 →

📖 【完全図解】AIデータセンターとは?従来型との違いと構造を解説 →

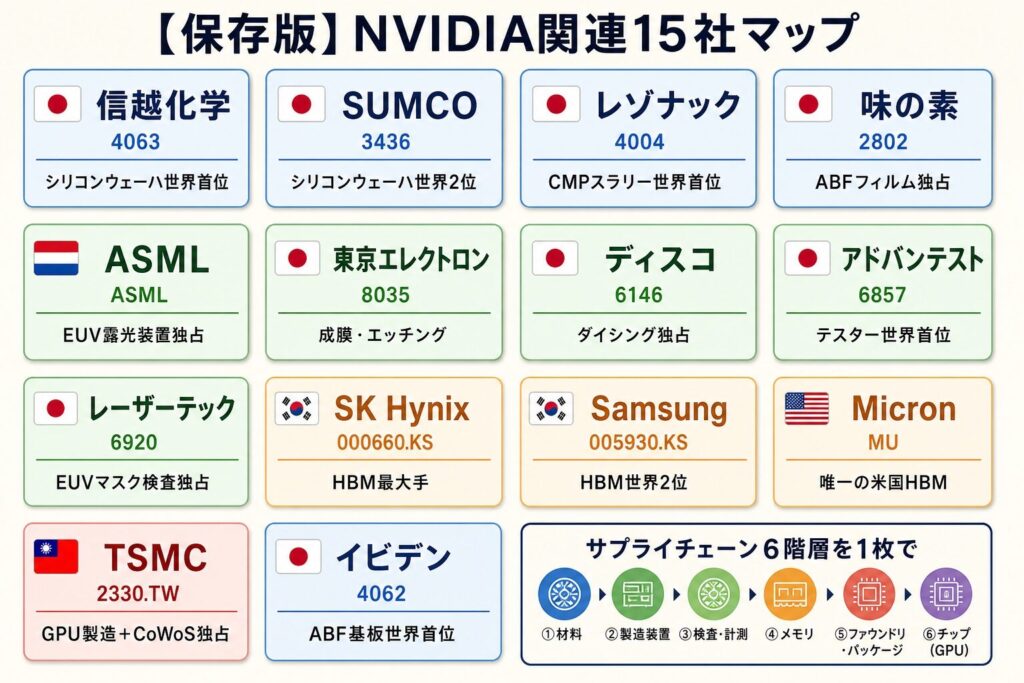

【保存版】NVIDIA AI半導体 関連15社 一覧表

ここまで解説してきた15社を、銘柄コード・国・役割・サプライチェーン階層で1枚の表に整理します。このセクションだけブックマークしておけば、AI半導体ニュースを読むときの「企業辞書」として使えます。

| 階層 | 企業名 | コード | 国 | 役割 |

|---|---|---|---|---|

| 素材 | 信越化学工業 | 4063 | 🇯🇵 | シリコンウェーハ世界首位 |

| 素材 | SUMCO | 3436 | 🇯🇵 | シリコンウェーハ世界2位 |

| 素材 | レゾナック | 4004 | 🇯🇵 | CMPスラリー世界首位 |

| 素材 | 味の素 | 2802 | 🇯🇵 | ABFフィルム事実上独占 |

| 装置 | ASML | ASML | 🇳🇱 | EUV露光装置100%独占 |

| 装置 | 東京エレクトロン | 8035 | 🇯🇵 | 成膜・エッチング装置 |

| 装置 | ディスコ | 6146 | 🇯🇵 | ダイシング装置独占 |

| 装置 | アドバンテスト | 6857 | 🇯🇵 | テスター世界首位 |

| 装置 | レーザーテック | 6920 | 🇯🇵 | EUVマスク検査独占 |

| メモリ | SK Hynix | 000660.KS | 🇰🇷 | HBM最大手・約50%超 |

| メモリ | Samsung Electronics | 005930.KS | 🇰🇷 | HBM世界2位・巻き返し中 |

| メモリ | Micron Technology | MU | 🇺🇸 | 唯一の米国HBMメーカー |

| 製造 | TSMC | 2330.TW | 🇹🇼 | GPU製造+CoWoS独占 |

| パッケージ | イビデン | 4062 | 🇯🇵 | ABF基板世界首位級 |

| GPU設計 | NVIDIA | NVDA | 🇺🇸 | AI GPU設計・約92%シェア |

本記事はAI半導体産業の構造を理解する目的で15社を解説しています。個別銘柄の推奨や売買助言ではありません。投資判断はご自身の責任で行ってください。

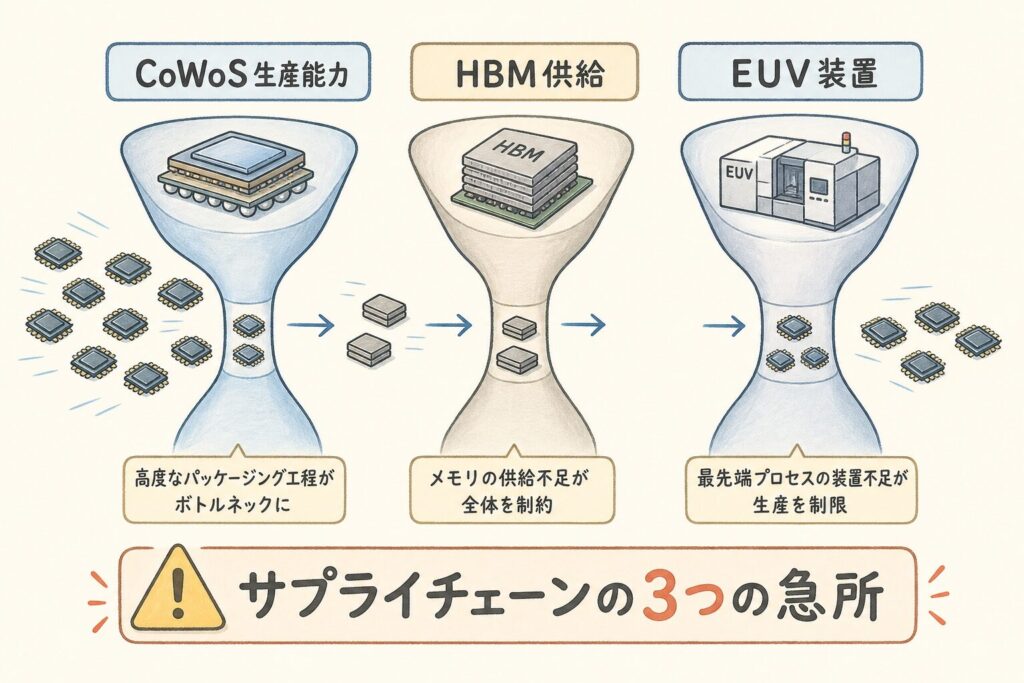

2026年のボトルネック──「どこが詰まると業績にどう響くか」

⚠️ サプライチェーンの「3つの急所」を押さえる

ニュースを読むときに重要なのは、「どこがボトルネックか」を見抜くことです。2026年現在、AI半導体サプライチェーンには3つの急所があります。

最大のボトルネック。NVIDIAがTSMCのCoWoS生産能力の60%超を確保しており、他社(AMD・Broadcom等)と限られた枠を奪い合っている。TSMCのCoWoS増産(2026年末月産12〜13万枚)が、AI GPU出荷数の上限を決める。

HBM3Eの供給はSK Hynixがほぼ独占。HBM4世代(2026年〜)でSamsungとMicronの認定取得が進むかどうかが、AI GPUの供給ペースを左右する。

ASMLの年間生産能力は限られており、TSMCがほぼ独占的に押さえている。次世代「High-NA EUV」の量産化タイミングが、3nm以降の微細化スピードを決める。

📰 ニュース読み解き方の3つの視点

視点1:誰がボトルネックを緩めるか

「TSMCがCoWoS増産発表」「Samsung HBM4認定取得」のニュースは、業界全体の供給能力を増やす方向。NVIDIAの出荷ペース加速につながる。

視点2:どの世代の話か

「HBM3E」「HBM4」「CoWoS-S」「CoWoS-L」など、世代の違いを意識する。世代交代のたびに勝者・敗者が入れ替わる可能性がある。

視点3:地政学リスク

米中対立、台湾有事リスク、輸出規制──サプライチェーンの集中度が高いほど地政学イベントの影響が大きい。

あなたにとっての意味──投資家・学生・技術者の視点

「NVIDIAを買えばいい」で終わらせず、サプライチェーン全体に視野を広げると投資機会が見えてきます。AI半導体が増産される限り、素材(信越化学・SUMCO・レゾナック・味の素)、装置(東京エレクトロン・ディスコ・アドバンテスト・レーザーテック)、パッケージ基板(イビデン)には「誰が勝つかに関係なく」需要が来ます。これが「ピックアンドショベル戦略」です。一方、TSMCのCoWoS生産能力やSK HynixのHBM供給能力などボトルネックの動向を追うことで、NVIDIA決算前に業界全体の方向感をつかめます。なお、特定銘柄の推奨ではありません。

「半導体業界に就職したい」と思ったとき、選択肢はNVIDIAだけではないことがこの地図を見れば一目瞭然です。素材系(信越化学・レゾナック)、装置系(東京エレクトロン・ディスコ・アドバンテスト)、パッケージ系(イビデン)──日本企業7社が世界の急所を握っています。情報系学生だけでなく、化学系・機械系・材料系・電気系すべての専攻に活躍の場があります。各社の役割を理解した上で就活すると、面接での説得力が圧倒的に変わります。

自社が担当する工程の「上流・下流」を把握すると、業界全体での自社の位置づけが見えます。たとえばCMP工程ならレゾナック(4004)のスラリーの先には、TSMC・SK Hynix・Samsungの主要顧客がいて、その先にNVIDIAがいる。「自分の仕事の最終ユーザーは誰か」を構造で理解すると、業界の動向を自分ごととして読めるようになります。AI需要の波がどの工程にどう波及するかを予測する力にもつながります。

よくある誤解を整理する

| ❌ よくある誤解 | ✅ 実際はこう |

|---|---|

| 「NVIDIAは自社でGPUを製造している」 | NVIDIAはファブレス。製造はTSMC、メモリはSK Hynix、ウェーハは信越化学。NVIDIAは「設計と司令塔」だけ。 |

| 「日本の半導体は終わった」 | 製造(メーカー)は衰退したが、素材・装置・パッケージ基板で日本企業7社が世界の急所を握っている。「終わった」のは半分だけ。 |

| 「AI GPUが足りないのはNVIDIAの責任」 | 真のボトルネックはTSMCのCoWoS生産能力。NVIDIAが設計しても、CoWoSが追いつかなければ出荷できない。 |

| 「HBMはどのメーカーも作れる」 | HBMを量産できるのは世界3社(SK Hynix・Samsung・Micron)のみ。技術的・経営的に参入障壁が極めて高い。 |

| 「NVIDIA関連銘柄=NVIDIA株1つでいい」 | サプライチェーンには15社以上が連鎖。「ピックアンドショベル」(素材・装置メーカー)も恩恵を受ける構造。 |

まとめ:NVIDIA AI半導体サプライチェーンの全体像

① NVIDIAはファブレス:自社で半導体を製造せず、設計とサプライチェーンの司令塔に特化。AI GPU市場で約92%のシェア。

② サプライチェーンは6階層:素材→装置→メモリ製造→チップ製造&パッケージ→GPU設計→システム統合。15社以上が連鎖。

③ 日本企業が「見えない急所」を握る:信越化学・SUMCO(ウェーハ)、レゾナック(CMPスラリー)、味の素(ABF)、東京エレクトロン・ディスコ・アドバンテスト・レーザーテック(装置)、イビデン(基板)──計7社。

④ TSMCが2つの独占:最先端プロセス製造とCoWoSパッケージング。AI GPU供給の真のボトルネック。

⑤ HBM3社の競争:SK Hynix(約50%超)、Samsung(約30%)、Micron(約10%)。HBM4世代で勢力図が動く可能性。

⑥ 2026年の急所:CoWoS生産能力(月産12〜13万枚目標)、HBM4認定取得、High-NA EUV量産化。

⑦ 投資・キャリアへの示唆:NVIDIA一極集中ではなく、サプライチェーン全体に視野を広げる「構造的視点」がAI時代の必須スキル。

結局こういうことです。NVIDIAは確かにAI半導体の「王者」ですが、その王座は世界中の15社以上の精密な分業体制の上に成り立っています。そして驚くべきことに、その分業体制の「見えない急所」を日本企業7社が握っている。これがAI半導体産業の本当の姿です。今日からニュースを読むときは、ぜひこの「6階層×15社」の地図を頭に置いてみてください。同じニュースが、まったく違う深さで理解できるようになります。

❓ よくある質問(FAQ)

📚 次に読むべき記事 ── サプライチェーンを深掘りする

📘 【完全図解】HBMとは?GPUの隣にある「AI最重要メモリ」を初心者向けに解説 →

HBMの定義・3D積層・なぜGPUに必須なのかを構造から理解できる、HBMカテゴリのピラー記事。

📘 【図解】SK Hynix・Samsung・Micronを比較|HBM市場シェアと戦略 →

HBM御三家の競争構造を、シェア・戦略・歩留まりの3視点で徹底比較。投資家必読。

📘 【完全図解】CoWoSとは?NVIDIAのGPUを支える先端パッケージ技術 →

AI GPU供給の真のボトルネック「CoWoS」を、仕組み・3種類・生産能力で深掘り。

📘 【完全図解】GPUサーバーとは?AIサーバーとの違いを初心者向けに解説 →

NVIDIA GPUがどんなサーバーに組み込まれてAI計算を担うのか、構成と消費電力を理解。

📩 記事の更新情報を受け取りたい方へ

新しい記事が公開されたら、Xアカウント @shirasusolo でお知らせします。AI半導体・AIインフラの構造を一緒に学んでいきましょう。

コメント